股权激励强度对上市公司绩效影响的实证研究

2017-09-30李小娟

摘 要:股权激励强度对企业价值和净资产收益率均有积极的影响,这一影响在不同性质的企业样本中表现不同,在国有企业样本中股权激励强度对净资产收益率的影响呈显著的负相关。股权结构对企业价值和净资产收益率均产生正向影响,董事会结构对企业价值和净资产收益率的影响整体呈负相关,且受资产负债率和产权性质的调节。资产负债率对企业绩效的作用受产权性质的影响,具体表现为在国有企业中对企业价值和净资产负债率的影响呈现出不显著的正相关;在全样本和非国有企业的样本组中显著的负相关;企业年龄对企业价值和净资产收益率的影响呈显著的负相关。

关键词:股权激励;企业价值;净资产收益率

作者简介:李小娟,湖南财政经济学院副教授,中南大学商学院工商管理博士后(湖南 长沙 410205)

由于现代股份制企业中所有权与经营权相分离,企业所有者保留剩余索取权,而将经营权让渡,企业所有者与管理者之间目标不一致,产生了代理问题。为了解决代理问题,基于经典的委托代理理论,企业从管理者薪酬合约的设计出发,提出了一种长期的激励机制——股权激励政策。股权激励是一种通过向公司经营管理者分配一部分公司股权等经济权利,使公司管理者能够从公司股东的角度参与公司经营管理活动,与公司股东分享利润,同时共担风险。股权激励作为一种基于企业长期业绩的激励机制,在完善公司内部治理机制,缓解股东与高管之间的代理冲突中发挥着重要作用。同时,股权激励制度通过将企业管理者的个人利益与企业利益进行绑定,可以降低“道德风险”,抑制管理者短期行为,对管理者起到良好的约束效果。股权激励又是一把“双刃剑”,运用不当,也可能会适得其反,对企业绩效带来不利影响。因此,股权激励究竟能否提升公司的业绩,仍是一个值得深入研究的问题。

本文以沪市2009—2015年A股非金融类上市公司为研究样本,分析股权激励对公司绩效的影响,通过股权激励强度的均值将实施股权激励计划的公司分为强弱两组,进行对比分析,引入若干控制变量,控制其他因素对公司绩效的影响。为上市公司完善股权激励制度,以及为企业投资者了解我国现阶段股权激励计划实施效果提供经验证据。

一、文献综述

股权激励作为一种长期激励方式,最终效果应当表现为提高上市公司绩效。对股权激励与公司绩效的关系研究,国外学者研究较早,Jensen和Meckling(1976)提出了“利益汇聚假说”,认为管理者持股比例越多,管理者与公司所有者的利益目标越趋于一致,从而可以降低代理成本,有效解决委托—代理问题,提高公司业绩 [1 ]。Benston(1985)研究发现经理持股与公司绩效存在线性关系,管理层持股越多,公司绩效越好,股东财富也越多 [2 ]。Mehran(1995)发现在股权激励中,企业业绩与经营管理者持有公司股票的比例存在显著的正相关关系 [3 ]。Palia 和 Lichtenberg(1995)研究发现,管理层持股可以克服管理者的短视行为。持股可以促使管理者关注企业的长期战略发展,提高生产效率,进而改善公司长期业绩 [4 ]。这一结论得到Mogran和Poulsen(2001)、Burns和Kedia(2006)的支持,认为企业实施股权激励政策能使企业绩效更好 [5-6 ]。与上述观点不同的是,一些学者认为股权激励与企业绩效并不是简单的线性相关关系,激励效应存在一定阈值。Morck和Shleifer等(1988)认为公司内部股东股权结构与托宾Q值呈现倒U型曲线关系,管理层持股比例处于0%~5%,或大于25%的区间范围内时,激励效应发挥作用;而介于5%~25%区间范围内,公司业绩与管理层股权比例呈明显负相关 [7 ],以上结论也得到了MeConnell和Servaes(1990)、Hermalin和weisbach(1991)的研究证实,三者研究成果差别在于转折点不同。

尽管学术界多数学者认为对管理者实施一定的股权激励能有效改善企业绩效,但仍有部分学者基于超产权理论、管理层寻租论、管理者防御假说以及管理者機会主义行为视角等方面深入阐述了股权激励与企业绩效的反向关系。其中,Fama和Jensen (1983)基于“管理者防御假说”理论的基础上论述了管理层持股比例与公司价值的关系,认为如果管理层持股比例太高,就有可能控制董事会,损害其他投资者的利益,进而减损公司价值 [8 ]。Zahid和Dan(2007)的研究结果证实了股权激励机制会对公司经营效益产生较为严重的负向影响。Brown和Liang等(2007)认为股权激励政策的实施是导致企业绩效水平下降的原因之一 [9 ]。因为随着高管持股比例的不断增加会加剧委托代理冲突,从而导致企业效益的减损(Yermack,1995 [10 ])。Aboody等(2010)认为管理层持股比例的上升会增加其对外界披露公司利好或利害信息频率,尤其是在管理层将要出售或继续持有股权时表现得更为突出,这也是导致企业价值降低的重要原因 [11 ]。Bhagat和Bolton(2014)研究发现实施股权激励政策与企业财务欺诈存在的紧密关系容易导致负面影响,不利于企业绩效的提升 [12 ]。与上述结论相悖,Demsetz和Lehn(1985)认为管理层持股是内生变量,管理层持股与公司绩效之间不存在显著的相关关系 [13 ]。这一结论得到了Himmelberg和Palia(1999) [14 ]的支持。Ishimaru和Galloway(2014)研究发现通过改变高管持股比例来提升企业绩效水平是不可行的 [15 ]。

受国外研究理论和方法的影响,国内学者也对股权激励与公司绩效关系问题进行了有益的探讨。高雷和宋顺林(2007)认为高管人员(经理、董事、监事)、持股规模(持股比例及价值)与企业绩效是显著正相关 [16 ]。韩晓舟和陈艳平(2009)实证分析了中国民营上市公司股权激励与企业经营绩效之间的相关性,发现公司经营绩效与高管持股比例、两职合一、公司规模存在着正相关性 [17 ]。刘中文和张静等(2009)等人通过对公司绩效进行实证分析,发现高管层持股比例与公司绩效之间存在区间效应的非线性关系 [18 ]。endprint

肖淑芳和金田等(2012)将股权激励水平、股权集中度和公司绩效视为内生变量,分析了三者之间的关系,发现考虑到内生性的情况下,股权激励对公司绩效并没有显著影响,公司绩效与股权集中度之间也不存在显著的相关性 [19 ]。刘佑铭(2012)认为我国上市公司股权激励比例与公司绩效之间不存在曲线关系而是正相关关系 [20 ]。范合君和初梓豪(2013)发现我国高管持有股权和期权占其总薪酬比率偏低,其比率对公司每股收益存在显著的倒U型影响 [21 ]。姚国烜和吴琼(2014)发现高管股权激励与公司绩效显著正相关 [22 ]。汪涛和胡敏杰(2015)发现股权激励刺激了公司利润的增长,股权激励后财务绩效的增长与终极控制权、股权偏离度呈显著的正相关 [23 ]。常欣(2015)认为上市公司实施股权激励有助于公司绩效的提升,限制性股票模式绩效效果好于股票期权模式,股权激励的有效期越长越有利于激励效果的实现 [24 ]。张行(2016)认为公司治理水平较低的企业,CEO股权激励“正偏离”的概率较大,且收敛到最优水平的速度较慢;公司治理水平较高的企业,CEO股权激励偏离“负偏离”的概率较大,且董事会调整这种偏离的能力较强,收敛到最优水平的速度较快 [25 ]。赵春玲(2016)认为从样本总体来看,股权激励比例与公司绩效并不存在相关性,但将股权激励比例进行区间划分后,最优的股权激励比例区间为[1.5%,3.3%] [26 ]。张春颖和苏桂宾(2017)通过全面梳理国内外相关文献,总结出国内外大多数学者认为股权激励与公司经营绩效呈相关关系 [27 ]。

综合上述,股权激励作为一种激励手段,其本质核心是将股东与高层管理者的利益趋于一致,使高层管理者要承担决策失误带来的风险和损失。管理者在进行经营决策时会更加慎重,优先考虑企业的利益,做有利于企业整体价值提升和长远发展的决策。虽然学术界对于上市公司实行股权激励但能否真正实现企业价值最大化存在不同的看法,但大部分研究者都是通过宏观的角度,分析股权激励政策对公司绩效的影响,较少有学者从股权激励强度来探讨股权激励政策对公司绩效的影响。

二、研究设计

1. 数据来源

本文以沪市2009—2015年A股非金融类上市公司为研究样本,为保证研究结果的准确性,样本选取的原则:我国从1999年就提出了股权激励制度,直到2006年股权分置改革之后,股权激励才真正进入实际可操作阶段(张翠,2014)。故本文选取2006年以后的数据,由于2008年全球金融危机对中国上市公司的影响,使得部分企业在行使股权激励计划期间终止该计划,为了不影响数据的可靠性,选取时间定为从2009年到2015年;剔除金融和保险类上市公司;剔除ST/PT类企业;剔除数据缺失公司和资产收益率连续3年为负的企业;在2009—2015年上市的企业,最终选定了139家上市企业。全部数据来源于上海证券交易所、Wind以及CSMAR数据库,使用的软件为EViews6.0。

2. 变量设计

(1)被解释变量为公司绩效,国内外文献常用托宾Q值(TobinQ)或净资产收益率(ROE)度量有关公司绩效,在参考前人研究成果的基础上,本文用企业价值和净资产收益率两个维度表示公司绩效,其中企业价值采用股东权益的市场价值与净债务之和与年末总资产之比衡量,净资产收益率采用凈利润与净资产之比衡量。

(2)解释变量为股权激励强度,根据研究目的的需要,本文参考齐晓宁(2012)和肖淑芳(2012)等人的研究,采用股权激励授予的股权与当时公司的总股本之比计算股权激励强度。

(3)控制变量为股权集中度、股权制衡、两职合一、董事会规模、独立董事比例、资产负债率、企业规模、企业年龄以及产权性质。之所以选取以上变量作为控制变量,归因于控制股权结构、董事会结构、财务杠杆以及企业特征都对公司绩效产生影响。股权集中度采用前5大股东的持股比例平方和衡量;股权制衡采用第二大股东到第五大股东持股比例之和与第一大股东持股比例的比值衡量;两职合一和产权性质用0和1表示,当董事长和总经理两职合一时取1,否则取0,当公司为国有企业时,取值为1,否则为0;董事会规模用董事数量的自然对数衡量;独立董事比例用独立董事人数与董事数量的比值表示;资产负债率用年末负债总额与资产总额的比值衡量;企业规模用总资产的自然对数表示;企业年龄用公司上市年限衡量。各变量的详细定义及说明如表1所示:

3. 模型设计

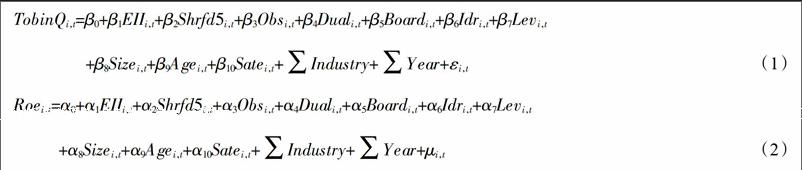

根据研究需要,从TobinQ值(企业价值)和Roe(净资产收益率)两个方面构建多元线性回归模型,引入反映企业股权结构、董事会结构、财务杠杆及特征的若干控制变量,具体模型构建如下:

上式(1)和(2),EII代表股权激励强度,Shrfd5和Obs分别表示股权集中度和股权制衡,旨在控制企业股权治理结构对企业绩效的影响;Dual、Board及Idr分别表示两职合一、董事会规模、独立董事比例,旨在控制董事会治理结构对企业绩效的影响;Lev、Size、Age、Sate分别表示资产负债率、企业规模、企业年龄、产权性质;β0~β10表示截距项和对应变量的回归系数。

三、实证分析

1. 描述性统计分析

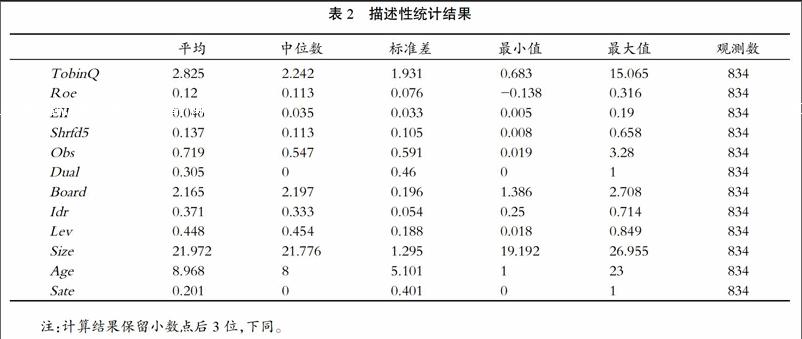

表2列出了主要变量的描述性统计特征。本文得出以下结论:

解释变量的描述性统计特征值显示,样本中TobinQ值的均值为2.825,中位数为2.242,最大值为15.065,最小值为0.683,区间差异明显。Roe的均值为0.12,中位数为0.113,最大值为0.316,最小值为-0.138,表明样本之间存在一定的差异性。被解释变量的描述性统计特征值显示,EII的均值为0.046,中位数为0.035,最大值为0.19,最小值为0.005,这表明样本企业的股权激励强度存在较强的差异,与均值相比,多数企业的激励强度较弱。控制变量的描述性统计特征值显示,从股权结构来看,Shrfd5的均值为0.137,中位数为0.113,最大值为0.658,最小值为0.008,说明样本间股权集中和分散程度存在一定差异性,大多数企业的股权集中度较低。Obs的均值为0.719,中位数为0.547,最大值为3.28,最小值0.019,这表明样本容量中大多数企业的股权制衡效果较弱,一股独大的现象存在。从董事会结构来看,Dual、Board、Idr的描述性统计值显示,样本容量中30.4%的企业存在两职合一现象,董事会规模的均值为2.165,独立董事比例占董事会数量均值为37.1%。其他控制变量的描述性统计值显示,Lev、Size、Age、Sate的均值分别为0.448、21.972、8.968、0.201,最大值为0.849、26.955、23、1,最小值为0.018、19.192、1、0。endprint

2. 回归分析

根据研究需要,本文先按资产负债率均值(0.448)的大小将总样本分为高负债率样本组和低资产负债率样本组,按企业的产权性质分为国有企业和非国有企业两组样本,再对各样本组分别进行回归分析,具体回归结果如下表3所示:

(1)股权激励强度的系数显示,股权激励强度与企业价值、净资产收益率均呈显著正相关,但股权激励强度对企业价值的激励效应要远远高于其对净资产收益率的作用。这一现象也体现在国有企业与非国有企业,高负债率与低负债率企业中,值得注意的是,股权激励强度在国有企业中对净资产收益率的影响呈不显著的负相关,这可能是在国有企业中资产投资占主导地位。对比国有企业与非国有企业,高负债率与低负债率的结果显示,股权激励强度对企业价值的提升表现为非国有企业高于国有企业,高负债率企业高于低负债率企业,但对资产净收益率的提升则表现为非国有企业高于国有企业,低负债率企业高于高负债率的企业。

(2)从股权结构方面看,股权集中度对企业价值和资产收益率均有显著积极的影响,且对企业价值的影响要大于其对资产收益率的影响。与其不同的是,股权制衡对企业价值和资产收益率的影响,受不同样本组的影响,具体表现为在国有企业和高负债企业的样本组中,股权制衡对企业价值的影响不显著,但对净资产收益率的影响均显著;在非国有企业和高负债企业的样本组中,股权制衡对企业价值表现出较强的正相关,而对净资产收益率表现弱相关性和不相关性。这说明股权制衡对企业价值和净资产收益率的影响受产权性质的调节。从董事会结构方面看,两职合一对企业价值的影响呈不显著的正相关,对净资产收益率的影响呈不显著的负相关。董事会规模对企业价值的影响更多的表现出显著的负相关,但在高资产负债率的样本组中董事会规模对企业价值的影响呈显著正相关,这样可能是高负债拥有大规模的董事会结构,有助于企业价值的提升。董事会规模对净资产收益率的影响更多的呈现不显著的负相关,但在低负债率样本组中,董事会规模对净资产收益率的影响呈不显著的正相关。独立董事比例对企业价值和净资产收益率的影响都呈负相关,理论上说合理的董事会结构更有助于企业绩效的提升,但上述结论却与理论不符,这说明在调查样本中,企业董事会结构质量遭到质疑。

(3)其他控制变量的回归结果显示,资产负债率在国有企业中对企业价值和净资产负债率的影响呈现出不显著的正相关,在全样本和非国有企业的样本组中,表现为显著的负相关,这说明国有企业往往是举债经营,具有较高的资产负债率。企业年龄对企业价值和净资产收益率的影响呈显著的负相关,产权性质在全样本中对企业价值的影响呈现出较强的正相关,对净资产收益则表现出微弱的负相关,而在高负债率样本组中,产权性质对企业价值的影响呈不显著的正相关,对净资产收益率呈现微弱的负相关,在低负债率样本组中,产权性质对企业价值的影响呈弱显著的负相关,对净资产收益率呈不显著的负相关。

四、结 论

本文以2009—2015年滬市A股非金融类上市公司为研究样本,从企业价值和净资产收益率两个方面衡量企业绩效,通过构建多元线性回归模型,实证检验了股权激励强度对公司绩效的影响研究。研究发现:(1)股权激励强度对企业价值和净资产收益率均有积极的影响,这一影响在不同性质的企业样本中表现不同,在国有企业样本中股权激励强度对净资产收益率的影响呈显著的负相关。(2)股权结构对企业价值和净资产收益率均产生正向影响,董事会结构对企业价值和净资产收益率的影响整体呈负相关,且受资产负债率和产权性质的调节。(3)资产负债率对企业绩效的作用受产权性质的影响,具体表现为在国有企业中对企业价值和净资产负债率的影响呈现出不显著的正相关,在全样本和非国有企业的样本组中显著的负相关;企业年龄对企业价值和净资产收益率的影响呈显著的负相关。因此,企业应该重视对管理者实施股权激励计划,以激励他们更好的为企业效力,提升企业价值,进而使企业保持长期快速稳定的发展。企业在实施股权激励计划的同时要把握股权激励的强度,企业要结合自身条件实施股权激励计划,不要盲目的把股权激励计划当作企业业绩增长的良药,否则事与愿违,研究结果显示,合理的公司治理结构是股权激励发挥激励效应的有利保障。

参考文献:

[1]Jensen M C,Meckling W H. Theory of the Firm:Managerial Behavior,Agency Costs and Capital Structure[J].Journal of Financial Economics,1976(4):305-360.

[2]Benston G J. The Self-serving Management Hypothesis:Some Evidence[J].Journal of Accounting and Economics,1985(1):67-84.

[3]Mehran H. Executive Compensation Structure,Ownership,and Firm Performance[J].Journal of Financial Economics,1995(2):163-184.

[4]Palia Darius,Frank Lichtenberg. Managerial Ownership and Firm Performance:A Re-examination Using Productivity Measurement[J].Journal of Corporate Finance,1995(19):383-409.

[5]Morgan A G,Poulsen A B. Linking Pay to Performance-compensation Proposals in the S & P 500[J].Journal of Financial Economics,2001(3):489-523.endprint

[6]Burns N,S Kedia. The Impact of Performance Based Compensation on Misreporting[J].Journal of Financial Economics,2006(79):35-67.

[7]Morck R,Shleifer A,Vishny R W. Management Ownership and Market Valuation:an Empirical Analysis[J].Journal of Finance Economics,1988(88):293-315.

[8]Fama E,Jensen M. Separation of Ownership and Control[J].Journal of Law and Economics,1983(26):301-3251.

[9]Brown J R,Liang N,Weisbenner S. Executive Financial Incentives and Payout Policy:Firm Responses to the 2003 Dividend Tax Cut[J]. The Journal of Finance,2007(4):1935–1965.

[10]Yermack D. Do corporations Award CEO Stock Options Effectively?[J].Journal of Financial Economics,1995(2-3):237-269.

[11]Aboody D,Johnson N B,Kasznik R. Employee Stock Options and Future Firm Performance:Evidence From Option Repricings[J].Journal of Accounting & Economics,2010,50(1):74-92.

[12]Bhagat S,Bolton B. Financial Crisis and Bank Executive Incentive Compensation[J].Journal of Corporate Finance,2014(2):313-341.

[13]Demsetz H,Lehn K. The Structure of Corporate Ownership:Causes and Consequences[J].Journal of Political Economy,1985(6):1155-1177.

[14]Himmelberg,Hubbard,Palia. Understanding the Determinants of Managerial Ownership and the Link Between Owner Ship and Performance[J].Journal of Financial Economics,1999(5):353-383.

[15]Ishimaru A M,Galloway M K. Beyond Individual Effectiveness:Conceptualizing Organizational Leadership for Equity[J].Leadership & Policy in Schools,2014(1):93-146.

[16]高雷,宋顺林.高管人员持股与企业绩效—基于上市公司2000-2004年面板数据的经验证据[J].财经研究,2007(3):134-143.

[17]韩晓舟,陈艳平.股权激励对公司绩效的影响——来自2007年民营上市公司的数据[J].经济研究导刊,2009(4):66-67.

[18]刘中文,张静,张克.上市公司股权激励与公司绩效关系研究[J].山东科技大学学报,2009(2):51-56.

[19]肖淑芳,金田,刘洋.股权激励、股权集中度与公司绩效[J].北京理工大学学报,2012,14(3):24-32.

[20]刘佑铭.关于上市公司股权激励效应的实证研究[J].华南师范大学学报,2012(3):109-114.

[21]范合君,初梓豪.股权激励对公司绩效倒U型影响[J].经济与管理研究,2013(2):5-11.

[22]姚国烜,吴琼.股权激励、代理成本与公司绩效关系研究[J].统计與决策,2014(24):173-175.

[23]汪涛,胡敏杰.股权激励对财务绩效的影响研究[J].统计与决策,2015(4):168-172.

[24]常欣.我国上市公司股权激励与公司绩效关系实证研究[D].华南理工大学硕士论文,2015.

[25]张行.CEO股权激励偏离对企业绩效的影响:“公司治理”介入的视角[J].湖北大学学报(哲学社会科学版),2016(6):121-130.

[26]赵春玲.我国上市公司股权激励与公司绩效关系的实证研究[D].重庆交通大学硕士论文,2016.

[27]张春颖,苏桂宾.股权激励与上市公司经营绩效关系研究综述[J].长春大学学报,2017(1):31-36.endprint