厚积发展动能 广聚赶超后劲

——2016年合肥与南京、杭州经济社会发展比较

2017-09-04谷瑾琼

谷瑾琼

(合肥市统计局,安徽 合肥 230071)

厚积发展动能 广聚赶超后劲

——2016年合肥与南京、杭州经济社会发展比较

谷瑾琼

(合肥市统计局,安徽 合肥 230071)

面对近年来严峻复杂的宏观经济形势,合肥、南京、杭州三个发展中的长三角世界级城市群副中心城市,深入贯彻实施五大发展理念,经济社会发展质量持续提升。本文在简要评价合宁杭2016年经济社会总体情况的基础上,通过与南京、杭州比较,对当前合肥经济发展面临的机遇、亮点和差距进行分析。分析表明,合肥努力以发展理念转变引领发展方式转变,产业、资源和基础配套进一步夯实,增长活力与竞争力增强,省内首位度提高,正在不断集聚赶超后劲、探索进一步提高核心竞争力的途径。

合宁杭 经济 增长 比较

2014年颁布的《国务院关于依托黄金水道推动长江经济带发展的指导意见》首次提出长三角将成长为以上海为中心,南京、杭州、合肥为副中心的世界级城市群。作为建设中的副中心城市,合宁杭三地既有共性也各有所长,合肥是连接中东部的重要枢纽,沿海的腹地,内地的前沿,南京、杭州是东部的中心、宁杭经济带节点;合肥和南京是国家重要的科研教育基地、综合交通枢纽和现代制造业基地,杭州是全国重要的电子商务中心;合肥历史沿革悠久,南京、杭州更是首批国家历史文化名城。本文在简要评价合宁杭2016年经济社会总体情况的基础上,分析合肥经济发展面临的机遇和与南京、杭州之间的差距,探索加快形成引领经济发展新常态的体制机制和发展方式,进一步提高核心竞争力的途径。

合肥,位于安徽省中部,江淮之间,是全国唯一独立怀拥五大淡水湖之一巢湖的省会城市,东连滁州、马鞍山,南接芜湖、安庆,西依六安,北靠淮南,下辖瑶海、庐阳、蜀山、包河四个区,巢湖一个县级市,长丰、肥东、肥西、庐江四个县。全市总面积11445.1平方公里,2016年末常住人口786.9万人,全市生产总值6274.3亿元,居长三角26个市(下同)第8位。

南京,位于江苏省西南部、跨长江而居,北连江淮平原,与滁州相望,东接长三角,连扬州、镇江、常州,西南邻马鞍山,辖玄武、秦淮、建邺、鼓楼、雨花台、栖霞、江宁、浦口、六合、溧水、高淳十一个区。全市总面积6587.02平方公里,2016年末常住人口827万人,全市生产总值10503.02亿元,居长三角城市第4位。

杭州,位于浙江省北部,杭州湾西端,北靠湖州,东邻嘉兴、上海,西接黄山,南连绍兴、金华和宁波。下辖上城、下城、江干、拱墅、西湖、滨江、萧山、余杭、富阳九个区,建德、临安两个县级市和桐庐、淳安两个县。全市总面积16596平方公里,2016年末常住人口918.8万人,全市生产总值11050.49亿元,居长三角城市第3位。

一、合宁杭在长三角的经济地位举足轻重

(一)经济份额大。合宁杭是当前除上海外,长三角经济的中流砥柱,也是发展最活跃的区域,投资、消费等主要经济指标在长三角城市所占比重超过两成。2016年,实现GDP2.78万亿,占长三角26个城市的比重为18.9%;地方财政收入0.32万亿,占长三角城市17%;规上工业增加值0.83万亿,占15.3%;固定资产投资1.79万亿,占20.8%;社会消费品零售额1.27万亿,占21.9%;本外币贷款余额6.05万亿元,占25.7%。

(二)增长速度快。放眼全国和长三角,合宁杭竞进态势明显。2016年,合宁杭GDP平均增长9.1%,增速高于全国平均水平(6.7%)2.4个百分点、高于长三角城市平均水平(8.4%)0.7个百分点,其中合肥增长9.8%,在长三角仅次于舟山(11.3%);杭州增长9.5%,位居长三角第4。合宁杭本外币贷款余额平均增长15.4%,分别高出全国(12.8%)、长三角(11.2%)平均增速2.6个、4.2个百分点;地方财政收入平均增长11.8%,高出全国(4.2%)、长三角(8.1%)7.6个、3.7个百分点;城镇居民人均可支配收入平均增长8.5%,高出全国(7.8%)、长三角(8.2%)0.7个、0.3个百分点。

(三)人均水平高。人均GDP与经济总量同步扩张。2016年,合宁杭人均GDP(按常住人口计算)平均10.96万元,相当于长三角城市平均水平的1.26倍,较上年(10.12万元)增加8430元。合宁杭城镇居民人均可支配收入由上年的42136元增加到45678元,高于长三角城市平均水平4235元,占人均GDP比重为41.7%,同比提高0.1个百分点;农村常住居民人均可支配收入由20312元增加到22041元,高于平均水平1200元,占人均GDP的比重为20.1%,与上年持平。

(四)产业升级快。服务业比重明显提高,呈现出经济增长由工业和服务业共同驱动的积极信号。2016年,合宁杭实现服务业增加值15716.37亿元,平均增长11.6%,快于第二产业增速5.3个百分点;服务业增加值占GDP比重达56.5%,为历史最高,比2015年的54%提高2.5个百分点。与此同时,新兴产业、新兴业态继续壮大,新兴产品、新兴模式不断涌现,“互联网+”向纵深推进,网上零售连续数年成倍增长,2016年,合肥、南京、杭州限额以上单位网上商品零售额增速分别达40.9%、109.7%和28.6%。

(五)创新能力强。创新成果不断涌现,合肥、南京、杭州年度发明专利申请量分别增长57.6%、13.41%、40.4%;南京、合肥各有35项、8项科技成果获国家科学技术奖励;年末合肥登记备案的众创空间47家(其中国家级11家)、南京纳入备案的众创空间累计达169家、杭州纳入国家科技孵化器体系的众创空间为35家。世界500强企业和项目纷纷落户,利用外资节节攀高,合宁杭新增外商投资项目1068家,增长2.1%;外商直接投资134.96亿美元,增长4.2%;境外世界500强企业在合肥同比新增3家,南京全年引进世界500强和中国500强企业研发机构11家,杭州全年共引进世界500强投资项目10个。

(六)发展质量升。合宁杭财政税收增长较快,2016年,实现地方税收收入2747.76亿元,增长13.3%,税收收入占地方财政收入的比重由上年的85.8%提高到87%、占GDP比重由9.5%提高到9.9%。劳动生产率提升,合宁杭按平均人口计算的全社会劳动生产率由上年的10.2万元/人提高到11.05万元/人,增长8.3%。节能降耗成效明显,高耗能行业比重持续下降,合肥、杭州单位GDP能耗下降分别超过6.62%、超过6%,南京下降3.9%左右。生态环境良好,合肥空气质量达到国家二级 (优良)标准天数为253天,达标率为69.1%;南京为242天,达标率66.1%;杭州为260天,达标率71.0%。

(七)民生共享优。2016年合宁杭民生支出增长较快,合肥财政支出中用于社会保障和就业、公共安全方面支出分别增长22%和11.4%,南京教育、住房保障支出分别增长14.7%、42.2%,杭州民生类支出共增长17.4%,增幅均高于一般公共预算支出平均水平。三市参加城镇职工社会保险五大险种累计参保人数达4959.3万人次。年末合肥、南京、杭州城镇人口占常住人口比重分别为72.05%、82%、76.2%,比上年提高1.65个、0.6个、0.9个百分点。合肥、杭州城镇居民人均住房建筑面积均为35.8平方米,南京超过36平方米。

二、合肥实现新跨越的机遇和亮点分析

经过几年来的不断积累,合肥充分利用比较优势,新常态下坚持把中央要求与实际相结合,抢抓有利条件,在坚持“稳中求进”工作总基调上,提出了坚持创新发展,培育打造经济增长新引擎,加快建设具有国际影响力的创新之都的总要求。这些发展理念既符合科学发展的要求,又立足实际,突出特色,成为逆势而进的重要保证,经济增长的优势和发展的机遇在逐步显现。

(一)量的比较:主要指标总量差距缩小,工业经济、人力资源和交通枢纽优势显现

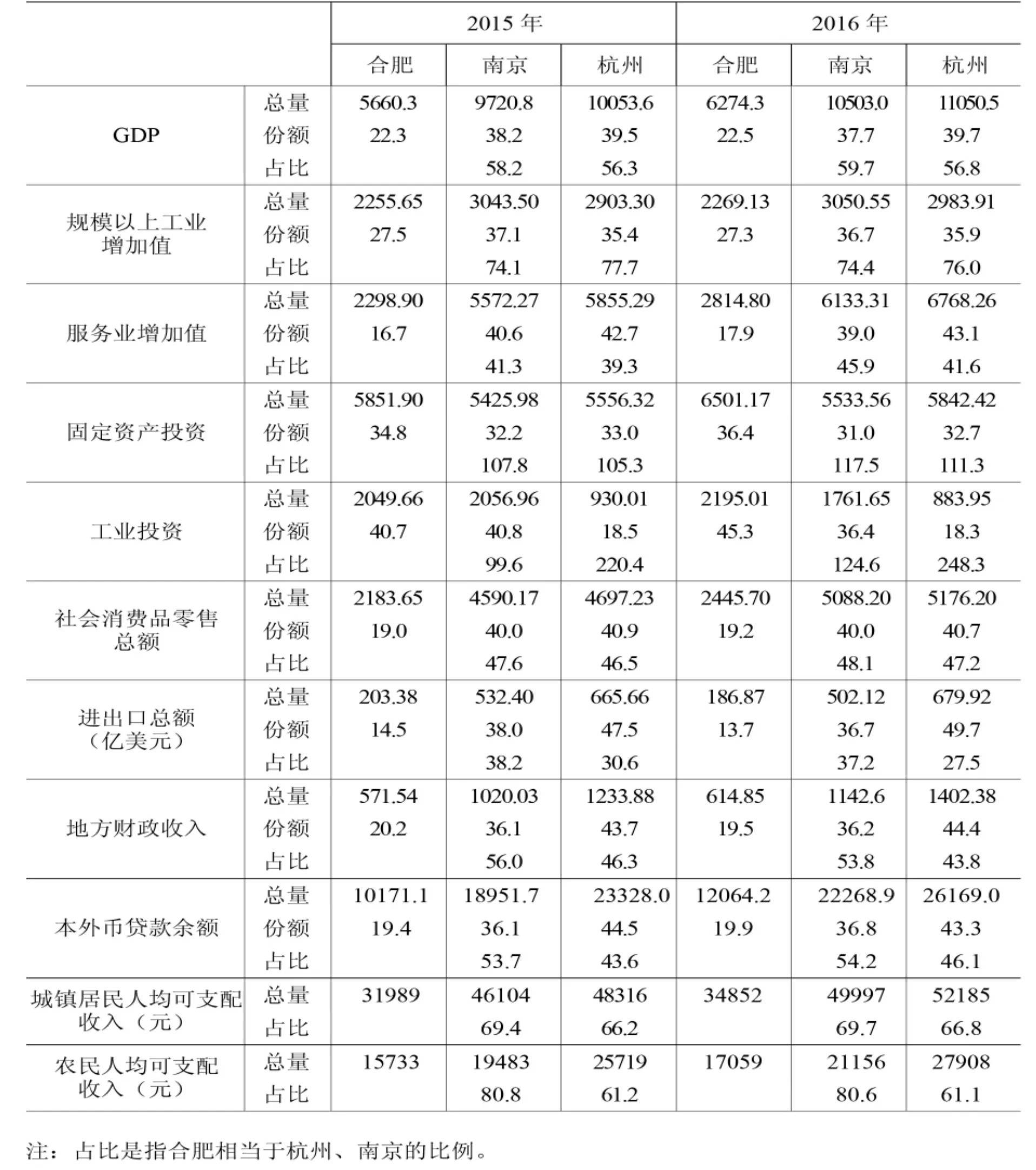

经济总量差距明显缩小。2016年,合肥固定资产投资稳居合宁杭首位,工业投资超过南京、位次领先,GDP、地方财政收入、规模以上工业增加值、社会消费品零售总额、进出口总额、本外币贷款余额、城镇居民人均可支配收入和农民人均可支配收入排在南京、杭州之后。从占比来看,近两年来主要指标总量与两市的差距明显缩小,与2015年相比,2016年GDP与南京、杭州市的差距缩小1.5和0.5个百分点;服务业增加值、零售额、贷款余额和城镇居民收入等差距均有缩小 (见表1)。

表1 合宁杭主要经济指标比较单位:亿元、%

工业发展具备良好韧性。主要来自三个方面:一是内在结构抗压。新常态后各地经济增长有所回落,其中工业经济回落较甚、比重降低,2016年,合宁杭工业增加值平均增长6.6%,同比回落1.6个百分点,增加值占GDP比重为34.9%,回落2个百分点。合肥全部工业增长9.8%,占比依然较高,达40.8%,比南京、杭州分别高出6.7个、8.4个百分点,整个工业经济的耐压性更好。二是内生动力增强。企业盈利状况有所改善,比较优势得以显现,合肥规模以上工业企业全年实现利润总额517.03亿元,增长8.6%,比上年加快3.3个百分点,高于杭州1.9个百分点。三是内在质量提升。六大主导产业支撑稳固,汽车及零部件产业完成产值1058.02亿元,成为继家电、装备制造、平板显示及电子信息产业之后第四个年产值破千亿的主导产业;战略新兴产业支撑不断增强,实现增加值690.37亿元,增长14%,快于杭州2.4个百分点,占规模以上工业比重达30.4%,同比提高1.2个百分点,比杭州高3.2个百分点,新兴产业成为拉动工业发展的有力引擎。

劳动力红利稳固升级。一是人口增加显著。人口的增减决定劳动力的最终供给和用工成本等问题,合肥人口基数虽然低于南京、杭州,但近年来增量与杭州接近,多于南京,发展的“人口红利”可持续性、稳定性相对较强。2016年末全市常住人口达786.9万人,占全省的比重为12.7%,比上年末增加7.9万人,比2010年(按区划调整后同口径)增加约41万人,增长5.5%;杭州年末常住人口918.8万人,占浙江省的16.4%,比上年末增加17万人,比2010年增加48.76万人,增长5.6%;南京年末常住人口827万人,占江苏省的10.3%,比上年末增加3.41万人,五年共增加27万人,增长3.4%。二是新增就业人数较多。2016年,合肥新增城镇实名制就业23.20万人,比南京多0.78万人,比杭州少3.93万人,占全市城镇人口的4.1%,高于南京、杭州0.8和0.2个百分点。三是高素质人才有来源。随着经济转型升级,产业对高素质劳动力的需求必将增多。至2016年底,合肥有60所高等院校、62.86万在校学生,各类高等教育毕业生总人数高达19.18万人,数量大于杭州,约占南京的2/3,为“人口红利”的劳动密集型产业转向“人才红利”的知识密集型产业提供了保障。

交通枢纽地位显现。近年来,随着合肥跻身长三角世界级城市群副中心和长江经济带、“一带一路”战略双节点城市,水陆空三大交通线路都做了全面建设规划,基础设施网络日趋完备。国省干线和高速路网越织越密,逐渐形成“四纵八横”的高速公路网络主骨架,与长三角主要城市的高速路网建设也将全面提速;成为全国高铁枢纽中心,米字高铁网逐渐成型,高铁列车可直达全国二十二个省会城市及四个直辖市,已依托高铁形成一小时到南京,两小时到无锡、杭州,三小时到上海、济南,四小时到北京、福州,五小时以上到厦门、威海等地的旅游经济交通圈,随着国家“十三五”交通规划的出炉,更多的“高铁触角”还将伸向更多城市;在长江黄金水运带上,将拥有自己的“江淮航运中心”,区位优势更加立体。对外交通畅达,市内交通随架建设也由平面跨入了立体时代,地铁时代已经到来。

(二)速的比较:主要指标增速领先,大投入和服务业发展夯实了后劲

主要指标增速领先。2016年,合肥GDP增长9.8%,增速分别比南京、杭州高出1.8个百分点、0.3个百分点。多项指标快于宁杭:规模以上工业增加值增长9.9%,高于南京、杭州5.1个、4.3个百分点;固定资产投资增长11.1%,高于南京、杭州9.1个、6个百分点;社会消费品零售总额增长12%,高于南京、杭州1.1个、1.5个百分点;外商直接投资增长12%,高于南京、杭州市7.7个、10.6个百分点;本外币贷款余额增长18.6%,高于南京、杭州1.1个、6.4个百分点;城镇居民人均可支配收入增长9%,高于南京、杭州0.6个、1个百分点。

投资对经济增长贡献较为突出。立足于“打基础、管长远”,合肥下大力气推进了一大批重大项目建设,固定资产投资近年一直保持了相对较快的增长速度,“十二五”期间年均增长18.5%,比南京、杭州分别快5.4和2.5个百分点,2016年这一势头得到延续,增幅明显高于南京、杭州。全年共完成固定资产投资6501.17亿元,是南京的1.17倍、杭州的1.11倍;完成工业投资2195.01亿元,是南京、杭州的1.25倍和2.48倍,工业投资增长13.7%,南京、杭州为同比下降14.4%和下降5%。基础设施完成投资1124.76亿元,是南京的1.18倍、杭州的69%,增长21.1%;其中在地铁、铁路带动下交通运输业投资236.21亿元,增长57.2%。

表2 合宁杭2016年分产业GDP

服务业成为经济增长的重要动力。在产业转型升级步伐不断加快的进程中,三次产业结构将逐步由“一二三”向“二三一”转变,最终实现“三二一”,南京自2007年、杭州自2009年开始第三产业比重已处于领先地位,三产占比均超过48%,2016年分别达58.4%、61.2%,合肥目前三次产业结构为4.3:50.8:44.9,二产占比还高于三产。

但是看趋势,第三产业正在提速,比重会不断提高。2015年,合肥第三产业增速(11.2%)落后于南京0.1个、杭州3.4个百分点,到2016年,第三产业增速(11.6%)同比提高0.4个百分点,分别快于一、二产9.4个、2.7个百分点,反超南京1.4个百分点,低于杭州1.4个百分点;第三产业占GDP的比重同比提高2.2个百分点,与南京的比重差距缩小1.1个百分点;第三产业对经济增长贡献率达50.9%,比2015年提高5.2个百分点,与工业一道成为支撑经济发展的重要支柱。

(三)度的比较:经济首位度领先,集聚辐射作用较强

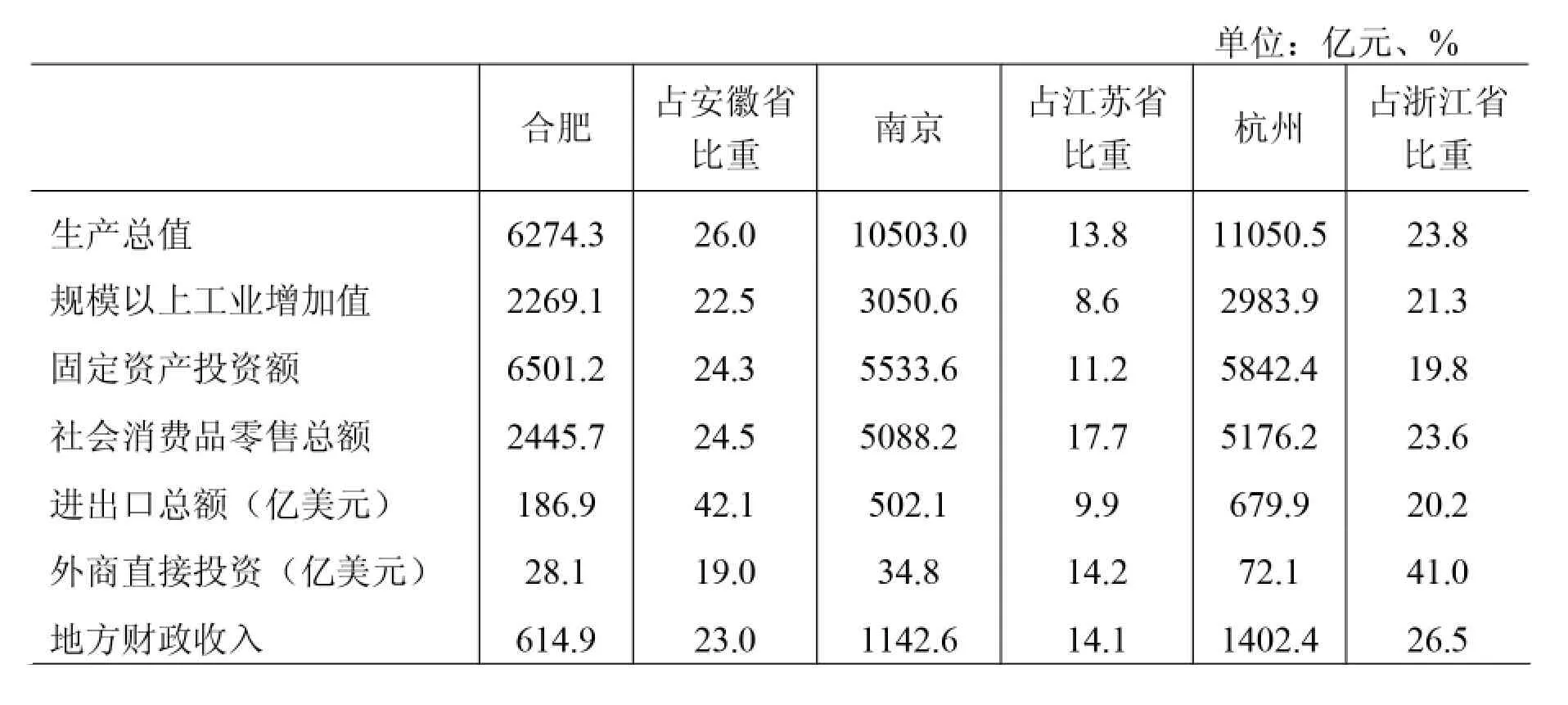

经济首位度是省会或省内第一大城市经济指标占全省的比重,首位度越高,说明该城市在全省的经济实力、地位越高,对全省经济社会发展具有至关重要作用。2016年,南京、杭州GDP分别占江苏、浙江省的13.8%、23.8%,合肥占安徽省的比重达26%,比南京、杭州分别高出12.2个、2.2个百分点,在省内的中心城市地位更加突出,辐射和支撑作用有一定比较优势。从主要经济指标看,合肥进出口总额在省内占比42.1%,具有决定性作用,其它主要指标在全省所占比重大致在22%-25%之间,其中规模以上工业增加值占比22.5%,地方财政收入占比 23%,固定资产投资占比24.3%,社会消费品零售总额占比24.5%。规模以上工业增加值、固定资产投资、社会消费品零售总额和进出口总额在省内的比重,均高于杭州、南京。

三、合肥面临的短板和差异分析

按长三角世界级城市群副中心定位,合肥与南京、杭州当前发展水平仍存在着不小的差异,面临的困难也不少,跨越式发展任重道远。“十三五”时期是实现赶超崛起的黄金发展期,也将是各种挑战层出不穷的矛盾凸现期,迎难而上、攻坚克难,必须找出差距所在并不断在差距中挖掘潜力,努力把握机遇,全力面对挑战。

(一)总体实力差距明显。近两年来,合肥与南京、杭州的经济总量差距有所缩小,但是差距仍然存在。2016年,合肥GDP占合宁杭三市的份额为22.5%,相当于南京的59.7%、杭州的56.8%,略高于南京、杭州2010年水平;人均差距相对较小,按常住人口计算的人均GDP为80136元,是南京(127264元)的63%、杭州(121394元)的66%。

表3 合宁杭2016年主要经济指标省内占比

(二)消费市场亟待培育。近几年,合肥消费市场扩张颇快,但消费品零售额水平还明显低于南京、杭州。2016年合肥社会消费品零售总额2445.7亿元,不足宁、杭的五成,相当于南京的48.1%,杭州的47.2%;从比率看,消费品零售总额占GDP的比重为39%,低于南京(48.4%)9.4个、杭州(46.8%)7.8个百分点;从服务商品看,众多服务业领域市场化程度还不够高,服务品质和服务技术相比宁杭不占优势,市场潜力还需着力培育。

(三)经济外向度需扩大。合宁杭三市中,杭州外向型经济特征明显,2016年其进出口总额为679.92亿美元,远高于合肥进出口水平(186.87亿美元),是合肥的3.6倍。合肥的经济外向度(进出口总额占GDP比重)为19.7%,大大低于南京(31.6%)、杭州(40.6%),外商直接投资28.08亿美元,比南京少6.71亿美元,比杭州少44亿美元。

(四)资本要素仍是短板。2016年,合肥金融机构本外币存贷比为89.5%,高于南京(78.5%)11个百分点、杭州(78.4%)11.1个百分点,但从绝对量来看,规模是合宁杭三市中最小的,本外币存贷款余额 (12064.18亿元)少于南京 (22268.94亿元)、杭州(26169亿元),只有南京、杭州的54.2%和46.1%。从社会融资看,2016年末,合肥共有境内外上市公司39家,其中新增上市公司3家、实现融资62.54亿元,新增上市企业和募资较南京少了4家与45.26亿元,上市公司总数少46家,三市中杭州上市公司最多,年末达135家,全年新增17家,募集资金297.41亿元。

(五)创新投入产出不足。2016年,从全年发明专利申请量看,南京、合肥、杭州依次为31556件、25895件、24951件,合肥少于南京、多于杭州,但从发明专利授权量看,合肥共授权4799件,占申请量的18.5%,南京授权8697件,占申请量的27.6%,杭州授权8647件,占申请量的34.7%,合肥发明专利的授权量和授权率均最低。规上工业科学研究与实验发展(R&D)经费上的投入也是最少的,2015年,合肥规模以上工业R&D经费支出111.86亿元,比南京(148.1亿元)少36.24亿元,比杭州(198.06亿元)少86.2亿元。此外,高校高科技成果转化率和产业化率、知识产权市场转化率有限,对推动产业升级、加快经济转型提质、构筑经济新增长动力支撑不足。

四、提高合肥核心竞争力的建议

总体看,拉动合肥经济社会发展的三驾马车和产业,优势与劣势都很明显,未来需要持续做大经济总量,扩大优势,发挥潜力,保持工业和投资稳定增长,不断提升投资效率,加快补齐发展短板,培育消费热点,扩大对外开放,加大创新成果转化,促进经济持续健康发展。

(一)消费提升的空间可能较大。一是人口因素。合肥的人口基数与宁、杭相差不大,近年来增长较快,所以消费存在较大提升潜力,同时,全市还有近30%的常住人口生活在农村,而农村消费仅占全部消费的3.4%左右,蕴藏巨大潜力。二是经济因素。全市经济保持稳定较快的发展态势,人民生活水平将有较大幅度的提升,居民消费结构升级步伐逐步加快,近年来一系列惠农扶农政策以及农业基础设施投资等力度加大,农民的预期收入也将会有较大增长,有望促进农民的消费需求较快增长。三是空间因素。按常住人口计算,2016年,合肥、南京、杭州人均社会消费品零售总额与城镇居民可支配收入比分别为0.9∶1(31237∶34852)、1.23∶1(61653∶49997)和1.09∶1(56863∶52185),合肥消费占收入比重相对最低,说明收入转化为消费空间更大。

建议:继续培育消费,壮大三产,加快全面小康建设。不断改善消费环境、培育消费新兴热点;建立健全社会保障体系,想尽办法增加城乡居民收入,提高消费者信心,使人民想消费、能消费、敢消费;抢抓长三角战略机遇,积极向周边上海、南京、杭州等地学习,大力发展服务业,加快产业结构调整,以结构优化扩大有效需求。合肥的服务业发展虽然较快,但产业内部竞争力提升空间还很大,必须加强大数据开发与应用,不断发掘培育壮大新业态,积极发展现代服务业,从而释放消费潜力,扩大消费需求。

(二)外贸发展潜力有望增强。合肥拥有安徽省首个、长三角副中心城市第二个综合保税区,随着交通区位条件的大幅改善、招商引资力度的不断加大和对外开放水平的不断提高,加上骨干企业产品竞争力和农业现代化水平的跃进,在不断加码的稳外贸政策下,外贸形势有望逐渐趋稳回升。

建议:进一步扩大开放,加大投入。面对国际国内经济的新形势,实现赶超崛起,必须把自身优势和外部力量整合起来,加快形成外向型经济发展的新格局。始终坚持对外开放与对内开放并举,全方位、多层次、宽领域扩大开放,积极主动地接受国际、国内沿海及发达地区的经济辐射和资本转移,积极吸引更多的境外资金、技术、人才参与建设;努力扩大商品和服务的对外贸易,在继续巩固已有优势出口产品的同时,大力开发高附加值的新产品,以增强国际市场的竞争力;加大招商引资和项目建设力度,积极利用多层次资本市场,加快创新融资方式,提升助力发展的资本厚度,以新兴产业项目培育新动能,以技术改造项目促转型升级,把开放型经济做大做强。

(三)创新水平层次和深度将提升。近年来,合肥的创新能力综合评价水平已排在全国前列,自主创新主要指标全部进入全国省会城市 “十强”。“十三五”合肥对未来五年的创新发展提出了目标,要求坚持创新驱动战略,构建集聚中科系、高校系、院所系、企业系等创新资源的政策支持体系,到2020年,基本建成合肥综合性国家科学中心和全国性产业创新中心,推动城市综合实力、竞争力和辐射带动力进一步提升,打造具有国际影响力的“创新之都”。

建议:重点理顺以市场为载体的科技创新成果转化交易路径,加快科技成果向现实生产力的转化。首先是工业创新成果转化,依托产业基础和龙头企业,传统产业整合升级,整合各类开发区、产业园区,引导生产要素向更具竞争力的地区集聚,加强重大关键技术攻关、重大技术产业化和应用示范,依托骨干企业推进建设智能装备与产品示范基地,打造一批战略性新兴产业集聚发展基地。其次是人才和环境创新成果转化,人才是创新的第一资源,拥有支持经济发展的高素质人才,将人才技术更好地转换为生产力,一靠培养,二靠吸引,努力做到不拘一格使用人才,创造优良的用人环境,打造良好的创新创业生态环境,吸引学有专长的企业家、管理人才、研发人员和技术工人。

责任编辑:汪晓梦

2017-05-01

谷瑾琼,合肥市统计局综合处副处长。