航天军工企业间接费用指数的编制方法研究与应用思考

2017-06-05中国运载火箭技术研究院研究发展中心饶成龙李天祥

中国运载火箭技术研究院研究发展中心 饶成龙 李天祥

中国运载火箭技术研究院 杨志翔 于 亮 熊学文

航天军工企业间接费用指数的编制方法研究与应用思考

中国运载火箭技术研究院研究发展中心 饶成龙 李天祥

中国运载火箭技术研究院 杨志翔 于 亮 熊学文

自党的十八届三中全会将“推动军民融合深度发展”作为一项重大改革举措以来,军方、工业和信息化部等相关部门合力推进军民融合发展,支持民营企业进入军工领域,通过不断完善市场准入、信息交互、公平竞争、过程监管、配套保障等制度,积极引导民营企业广泛参与军队装备建设。2014年9月,原总装备部颁布了《竞争性装备采购管理规定》和《装备价格评审规定》,将装备竞争性采购和价格评审作为深化装备工作改革的重要手段。2015年伊始,“全军武器装备采购信息网”上线,全面竞争性采购机制正式实施。

在我国军民融合加速发展的背景下,进一步剖析军品的价格构成,厘清影响军品价格的各项因素,是军工企业在与军方进行谈判报价时不可或缺的条件,也是军工企业向内挖潜,提升产品成本管控能力,降低产品成本的重要依据。

军品价格的影响因素较多,其中,间接费用(包括职工薪酬、制造费、管理费等)水平的上涨和波动经常作为价格申报、谈判中的影响因素被提出,但通常只是定性论述,缺乏定量的描述和支撑。

指数能够准确、直观地反映出社会经济现象变化,以及由此带来的影响,在现代社会经济分析与研究中得到了广泛的应用。因此,有必要建立一套有效反映军品价格各项信息变化的指数,作为规范和完善航天军工企业军品价格管理的工具,反映综合成本的变动方向和变动程度,对航天军工企业军品价格水平进行综合评价和测定,分析航天军工企业成本费用在长时间内的发展变化趋势,为成本价格管理工作水平的提高提供支撑。

编制间接费用综合指数是为了构建一套能够及时、准确地反映军品成本变动情况、评价军品价格水平的科学量化指标。借助间接费用指数,军工企业的市场销售部门、科研计划部门和成本价格管理部门能够对现状与发展趋势有清晰的了解,并使得航天军工企业军品成本费用更加透明和规范,有力地支持对军方报价和价格谈判,为生产成本预算提供参考。

本文梳理了航天军工企业间接费用的构成情况,并依据间接费用的具体构成设计了一套间接费用指数体系,分析比较了间接费用指数计算的两套方案,最后提出了间接费用指数的应用设想。

间接费用的构成

根据《国防科研项目计价管理办法》,国防科研项目价款由计价成本、收益和不可预见费等3个部分组成。承包项目的计价还包括项目承包单位拨付给分承包单位的分承包项目价款及研制主管部门和总承包单位对该项目组织技术协调的费用。

国防科研项目计价成本包括从项目论证阶段到试生产阶段所发生的设计费、材料费、外协费、专用费、试验费、固定资产使用费、工资费、管理费等8项内容。

根据《军品价格管理办法》,装备价格为定价成本加5%利润,即:单位价格=定价成本×(1+5%),其中,定价成本是制定军品价格时所依据的计划成本。

军品定价成本包括制造成本和期间费用两部分。军品制造成本包括直接材料、直接工资和其他直接支出、制造费用、军品专用费用;军品期间费用包括管理费用和财务费用两部分。

根据《军工科研事业单位会计制度》,科研成本应设置设计费、材料费、外协费、专用费、试验费、设备费、工资及福利费、管理费等8个项目进行明细核算。

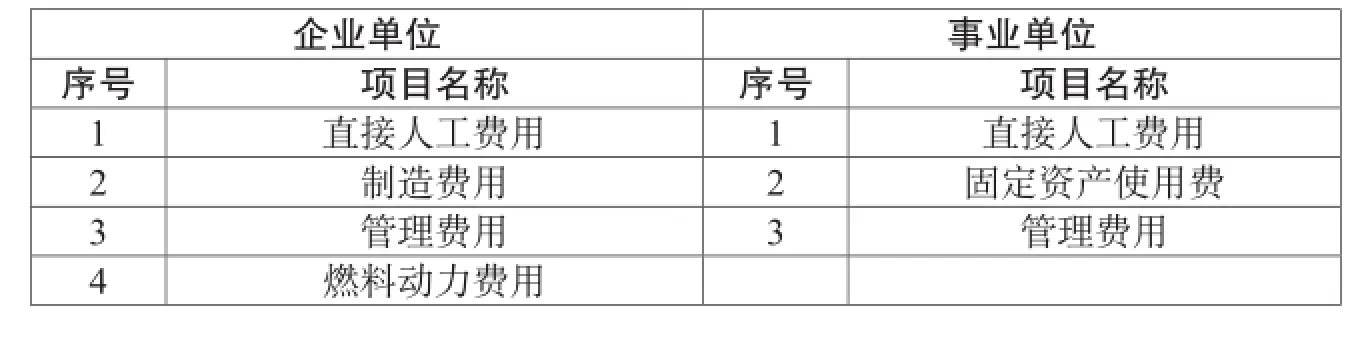

在研究过程中,参考上述国家相关法规的规定,结合实际情况,界定航天军工企业间接费用的包含范围是:间接费用一般包括直接人工费用(一线人员的职工薪酬)、制造费用、管理费用(包含财务费用)、燃料动力费用;事业单位间接费用一般包括直接人工费用(一线人员的工资及福利费)、固定资产使用费(设备费)、管理费用。间接费用的结构组成如表1所示。

间接费用指数的设计

指数是以相对数的形式,表明多种产品或商品的数量或质量指标综合变动的方向和程度,即能够综合反映现象总体变动的方向和程度的数据。

社会经济现象之间存在着相互联系、相互制约的关系,某一现象的发展变化往往受到其他因素的影响。指数能够帮助分析现象总体变动中各个因素的影响方向和影响程度。利用指数数列可以进行现象的长期发展趋势分析,研究现象随着时间的变动而变化的规律。

间接费用指数由1个间接费用综合指数,以及直接人工指数、固定资产使用费指数、制造费用指数、燃料动力费用指数、管理费用指数等5个单一指数构成,每类指数由相关单位的同种指数构成。

一、直接人工指数

直接人工指数是根据所属单位的直接人工费用,经综合加权计算得出的反映企业人力成本水平的质量指标,其是间接费用指数中反映人力成本波动的指标。

二、固定资产使用费指数

固定资产使用费指数是根据各单位的固定资产使用费,经综合加权计算得出的反映固定资产成本水平的质量指标,其是间接费用指数中反映固定资产成本波动的指标。

三、制造费用指数

制造费用指数是根据各单位的制造费用,经综合加权计算得出的反映制造成本水平的质量指标,其是间接费用指数中反映制造成本波动的指标。

四、燃料动力费指数

燃料动力费指数是根据各单位的燃料动力费,经综合加权计算得出的反映燃料动力成本水平的质量指标,其是间接费用指数中反映燃料动力成本波动的指标。

五、管理费用指数

管理费用指数是根据各单位的管理费用,经综合加权计算得出的反映管理成本水平的质量指标,其是间接费用综合指数中反映管理成本波动的指标。

六、间接费用综合指数

间接费用综合指数是根据各单位的间接费用,经综合加权计算得出的反映间接费用成本水平的质量指标。

指数编制方法的选择

从理论的角度上讲,间接费用指数属于综合费用指数,其编制方法应该满足时间互换测验、因子互换测验,以及循环测验等规则,但实际上,到目前为止,统计学界尚未发现能够真正满足上述三大原则的指数计算公式,而一些比较接近上述原则的指数计算公式,如费希尔理想指数等,则过于繁琐,不便于实现。

一、构建方案一

间接费用的子费用的度量单位一致,可以直接加总求和。所以,间接费用指数和子费用指数可以作为个体指数直接进行计算。计算公式为:

表1 间接费用构成明细表

二、构建方案二

将间接费用指数及子指数都看作单位工时费用与工时数的乘积,继而在拉氏指数与派氏指数之间选择更适合间接费用指数及子指数计算的指数。

先不考虑假设的科学性,由于间接费用和子费用均可以看作是单位工时费用与工时的乘积,所以,间接费用同时受到单位工时间接费用及工时数的影响,子费用同时受到单位工时子费用及工时数的影响,无论是数量指标综合指数,还是质量指标综合指数,都无法准确描述间接费用及其子费用的变动情况——间接费用指数及各子费用指数其实均为综合指数。故而,只有综合指数相对数指数可以准确地对其进行描述。当用综合指数相对数指数描述间接费用指数和子费用指数时,计算公式即:

三、两种构建方案的分析比较

方案一和方案二本质上是一样的,计算结果也是一致的,但方案二的假设存在一定的问题。编制综合指数将一个总量指标分解为两个或两个以上的因素指标时,可以将其中一个或一个以上的因素指标固定下来,仅观察其中一个因素指标的变动程度。深入分析间接费用中的直接人工费用、制造费用、管理费用、固定资产使用费、管理费用,很容易得出结论:直接人工费用可以表述为单位工时人工成本与工时数的乘积,但单位工时制造费用、单位工时管理费用、单位工时固定资产使用费、单位工时管理费用虽然可以计算出来,但并无实际意义,因为工时数的增减不会带来相关费用的同步变动,单位工时制造费用、单位工时管理费用、单位工时固定资产使用费、单位工时管理费用仅仅是一个计算出来的结果,并不是制造费用、管理费用、固定资产使用费、管理费用真正的影响因素。也就是说,基于这样的假设进行指数构建并不合适。

无论是间接费用,还是构成间接费用的各个子费用,如果要研究其变动情况,将其视作个体指数是一个简单、高效而且较为科学的方法。间接费用指数及其子费用指数采用个体指数计算即可,无需刻意采用复杂的计算方法。

间接费用指数的应用设想

从政策倾向及军民融合发展的趋势来看,传统的军品定价模式受到的冲击越来越大,而市场对航天产品定价的影响越来越大,间接费用指数的研究和使用,将有助于厘清军品价格影响因素,为合理地进行产品报价进而赢得市场和客户创造更多条件。

一、为间接费用提供定量分析

间接费用指数的构建解决了此前与军方价格谈判过程中,只能定性描述间接费用变动情况,而缺乏定量数据支撑的被动局面。以2011~2015年数据为例进行计算,可以得出间接费用指数及各个子指数,如图1所示。从计算结果来看,部分指数呈现出一个相对稳定的趋势,但并不是所有的指数都有一个稳定的趋势,而且不同指数的变化幅度差异也较大。间接费用综合指数趋势的稳定性使其在价格谈判中具有较好的参考价值,可作为价格谈判的依据。

二、为军品科学定价打下基础

对于军工企业来说,间接费用是军品成本的重要组成部分,而且从实践上来看,间接费用占总费用的比重相对稳定,通过间接费用指数的变动趋势和间接费用占总费用的比重,可以很容易地判断出间接费用对军品未来价格的影响,为军品科学定价打下基础。

例如,假设间接费用占总费用的比重为25%~30%,间接费用年增长率为12.5%,则很容易判断出下一年的间接费用将导致总费用将增长3.13%~3.75%。如果再得到直接费用指数,就可以估算出总费用的增长水平。

三、为成本管理提供新的思路

对于军品成本管理部门来说,可以以间接费用指数及子费用指数为抓手和依据,为成本的量化管理提供新的思路和方法,避免军品研制生产过程中由于间接费用引起的成本失控问题。