从全球军工百强看世界军品生产发展态势

2019-02-22彭玲霞

王 睿 彭玲霞 / 文

不久前,瑞典斯德哥尔摩国际和平研究所发布了2017年全球军工百强排行榜。虽然时隔一年,仍可从中观察世界军品生产发展的态势。

总体来看,军工百强企业军品收入呈小幅增长,前十强变化不大;美国企业军品收入规模和入围数量均遥遥领先,牢牢占据百强总额的半壁江山;俄罗斯企业军品收入仅次于美国,金刚石-安泰公司首次跻身前十;西欧企业军品收入同比温和增长,占百强总额的两成;日本、以色列等8个“成熟军品生产国公司”军品收入总额同比下降;印度、土耳其和巴西等“新兴军品生产国公司”军品收入同比有所增加。

百强军品收入同比小幅增长前十强变化不大

2017年,全球百强军品收入总额为3892亿美元,比2016年增长2.5%,比2002年大幅增长了44%,连续第三年保持增长态势。

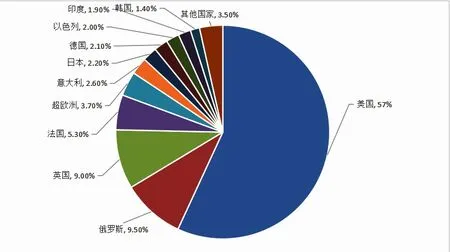

2017年全球百强所属国军品收入份额占比图

全球军工百强居前十位的企业依次为:洛·马公司、波音公司、雷声公司、BAE系统公司、诺斯罗普·格鲁曼公司、通用动力公司、空中客车公司、泰勒斯公司、莱昂纳多公司和金刚石-安泰公司。与上一年相比,前十强中1~7位的公司没有发生变化,泰勒斯公司升了一位,莱昂纳多公司降了一位,互换了一下位置,L-3技术公司从第10位滑落至第12位,金刚石-安泰公司从第13位升至第10位,首次跻身前十。

总体来看,该排行榜“头重脚轻”特征明显。前十强公司军品收入总额为1982亿美元,相比2016年增加了21亿美元,同比涨幅为10%,占百强军品收入总额的50%。从国家来看,美国5家、西欧4家、俄罗斯1家。其中,美国和西欧共有66家公司入围百强,军品收入总额为3215亿美元,比2016年增加了2.5%,占百强军品收入总额的81%。

美国企业军品规模和入围数量均遥遥领先

美国共有42家公司入围全球百强,比2016年增加了4家,军品收入总额为2266亿美元,同比增加2%,占百强军品收入总额的57%。鉴于军品销售规模和入围百强公司数量,美国在未来可预见时期内依然是全球最大的军品生产国。

洛克希德·马丁公司依然占据百强排行榜首位,其军品收入额为449亿美元,同比增加8.3%。主要热销装备包括:F-35战机、导弹和反导系统以及“宙斯盾”海军作战系统。波音公司紧随洛·马公司之后,其军品收入额同比下降11%,与洛·马公司的军品收入差距已经扩大到180亿美元,波音公司军品收入下降的原因包括:KC-46加油机的延迟交付和C-17运输机已完成交付。

美国防工业界的兼并和收购现象一直持续,主要包括:美国联合技术公司收购罗克韦尔公司、诺·格公司收购轨道ATK公司。虽然在军事服务领域整合趋势有所放缓,但已有部分美国公司进入军事服务领域,专注于提升核心竞争力。

2017年全球军工百强排行榜前十强(单位:亿美元)

俄企业军品收入仅次于美国居全球第二

俄罗斯有10家公司入围百强,军品收入为377亿美元,同比增长8.5%,占百强军品收入总额的9.5%,仅次于美国居全球第二位,取得自2011年以来最佳业绩。其中,金刚石-安泰系俄公司历史上首次进入前十。俄罗斯入围公司的优异表现受益于国内军品需求增加及对外军售额保持稳定。

金刚石-安泰公司作为俄本土先进防空系统供应商,军品收入达86亿美元,同比大幅增长17%;其余9家入围公司,有8家公司军品收入同比增长,其中3家公司军品收入同比增长在15%以上。

为了进一步增强全球竞争力,俄罗斯曾于2007年决定组建大型军品公司。2017年主要进展包括:联合飞机公司与联合造船公司即将完成合并;联合仪器制造公司和俄罗斯电子公司合并后的新公司仍将以俄罗斯电子公司名义运营,排名升至第47位。预计未来几年,俄将在地面武器系统公司方面开展进一步整合。

西欧企业军品收入占百强总额两成

西欧共有24家公司入围百强,军品收入总额为949亿美元,同比增长3.8%,占百强军品收入总额的24.38%。英国公司军品收入仅次于美俄,居全球第三、西欧首位;法国、意大利和德国公司军品收入总额同比均增长;西班牙、瑞典和瑞士公司军品表现各异,空客公司军品收入下滑。

英国有7家入围,军品收入为357亿美元,同比增加2.3%,占百强军品收入总额的9.0%,仅次于美俄居西欧首位。2002~2016年,英国公司军品收入总额一直仅次于美国居全球第二位,2017年被俄罗斯取代。BAE系统公司、罗尔斯·罗伊斯公司和GKN韦斯特兰宇航公司的军品业绩表现优异。BAE系统公司排名第四,军品收入为299亿美元,同比增加3.3%,居本土首位;GKN韦斯特兰宇航公司军品收入同比增长20%,是入围本土公司最高增幅,已连续两年实现两位数增长,主要受益于国外市场对飞机零部件需求旺盛;但巴布科克国际集团在保持两年增长态势后,于2017年收入同比下降1.9%,业绩下滑原因主要为国内需求放缓。

法国有6家公司入围,军品收入为213亿美元,同比增长11%。其中,达索飞机制造公司军品收入为21亿美元,同比大幅增长48%,主要受益于印度和卡塔尔的战机采购合同;海军造船厂军品收入为41亿美元,同比增长15%,主要受益于国内、巴西、印度和埃及等采购合同。

意大利有2家公司入围,军品收入为101亿美元。其中,莱昂纳多公司军品收入为89亿美元,同比增长0.9%,受益于国防电子和航空业务部业绩增长,但是直升机业务部业绩同比有所下滑;芬坎提尼造船公司军品收入同比增长0.4%。

德国有4家公司入围,军品收入为83美元,且入围公司军品收入增长幅度均在10%以上。其中,韦格曼公司受益于国内对装甲车的需求强劲和向卡塔尔交付坦克,军品收入同比大幅增长61%,创下军工百强企业中本年度最高涨幅;新晋百强的亨索尔特公司由空客公司德国分公司旗下的KKR投资基金成立,主营业务为军用电子产品,排名为第74位,系历史首次进入百强。

“其他成熟军品生产国公司”军品收入同比有所下降

澳大利亚、加拿大、以色列、日本、波兰、新加坡、韩国和乌克兰等国家共有17家公司入围百强,瑞典方面将其归入“其他成熟军品生产国公司”类别,军品收入总额为279亿美元,同比下降6.9%,占百强军品收入总额的7.0%。日本公司军品收入依赖本土市场;以色列和韩国公司军品收入同比均有所下降;澳大利亚、加拿大、波兰、新加坡和乌克兰等国公司连续两年入围百强。

日本有5家公司入围,军品收入约86亿美元,占百强军品收入总额的2.2%。其中,三菱重工、川崎重工和富士通的军品收入基本保持稳定;日本电气股份有限公司军品销售额同比增长了7.8%;IHI株式会社军品销售额同比下降了7.6%。虽然2014年取消了武器出口禁令,但日本武器出口规模尚未显著增加。日本公司军品收入仍依赖国内市场,但富士通公司通过向其他国家军队提供信息技术服务,获得了大量的海外收入。

以色列有3家公司入围,军品收入总额为79亿美元,同比下降3.9%,占百强军品收入总额的2.0%。考虑本土军品采购市场狭小,以色列对外军售规模相对较高,但以色列公司军品收入与德国和日本军品收入几乎相当,其主要依赖于国内需求旺盛和出口市场多元化。

韩国有4家公司入围,军品收入为55亿美元,同比下降23%,占百强军品收入总额的1.4%。其中,韩国宇航工业公司军品收入减少10亿美元(降幅为53%),占韩国军品收入同比降幅总额的近六成,从2016年的50位下降到2017年的98位,主要原因为国内大型武器项目即将完成和新直升机项目交付推迟;大宇造船与海洋工程公司军品收入同比下降25%,但鉴于该公司持有国内外采购订单较多,未来几年,该公司军品业绩预计将会明显提升。

澳大利亚、加拿大、波兰、新加坡和乌克兰各有1家公司入围,其中,澳大利亚和加拿大公司军品收入略有增加;新加坡和波兰公司军品收入有所下滑;乌克兰国防工业集团军品收入同比下降11%。

“新兴军品生产国公司”军品收入同比有所增加

巴西、印度和土耳其等国共7家公司入围百强,瑞典方面将这些公司归入“新兴军品生产国公司”类别,军品收入总额为111亿美元,同比增长8.1%,占全球百强军品收入总额的2.8%。印度在该类别中军品收入最高,占比接近七成;土耳其公司军品收入同比增长,巴西公司军品收入有所下降。

印度有4家公司入围,军品收入为75亿美元,同比增加6.1%,在“新兴军品生产国公司”类别中占比为67.56%,占百强军品收入总额的1.9%。入围4家公司均为国有企业,几乎完全依赖国内需求,业绩增长原因为国内采购需求增加。

土耳其有2家公司入围百强,分别为阿瑟尔桑公司和土耳其宇航工业公司,两家公司军品收入总额同比增加24%;巴西航空工业公司作为南美地区唯一一家入围百强,军品收入为9.5亿美元,同比下降10%,排名第84位。