经济周期与大宗商品价格之间的相关性分析

2017-05-30初婷

初婷

摘 要:大宗商品对居民生活的重要性不言而喻,其价格的波动控制着国民经济的命脉,与经济周期有着密切的联系。本文基于概率统计理论,综合运用多元线性回归和VAR模型的知识,使用Eviews作为基本的统计分析工具,从供给与需求、期货与现货的角度对经济周期与大宗商品价格之间的相关关系进行分析,发现二者之间存在明显的对应关系,其波动性基本一致且存在格兰杰因果性。因此,应完善大宗商品价格检测预警机制,避免经济大幅波动带来的恐慌。

关键词:经济周期 大宗商品价格 多元线性回归模型 VAR模型

中图分类号:F714 文献标识码:A 文章编号:2096-0298(2017)01(c)-143-02

经济周期是指经济体在运行过程中周期性出现的经济扩张与经济收缩相互交替、循环往复的现象,经济周期造成的大的经济波动往往伴随着失业率的上升、通货膨胀和通货紧缩等现象,严重影响着经济体金融秩序的稳定和人们的正常生活。

大宗商品是指进入流通领域的大批量买卖的物质商品,在现代的金融投资市场中,大宗商品指同质化、可交易、被广泛作为工业基础原材料的商品,主要分为能源、基础原材料和农副产品三类。

大宗商品在微观层面上对于人们生活的不可或缺性和宏观层面上对于经济体经济秩序维持的重要性意味着其价格与经济周期的波动有着密切的联系,因此,本文定量地分析二者之间的相关性,并试图利用二者的滞后项对经济的大幅波动进行预测,以避免意料之外的危机对经济体的冲击。

1 文献综述

20世纪30年代米切尔首次提出在世界范围内研究经济周期的波动,研究经济周期的理論主要包括长周期理论、中周期理论和短周期理论。

美国国家经济研究局(1935)开展了经济周期背景下以咖啡、可可和金属为例的针对大宗商品价格趋势预测的研究。Davidson等(1998)、Davutyan和Roberts(1994)、Labys等(1998)针对商品变化的周期波动进行了研究。Jonathan等(2010)研究了主要金属价格的数据特点以及影响其波动的宏观经济指标,如货币政策、财政政策以及金融市场环境等。Ramaprasad等(2011)运用两状态的MSVAR对金属等四种大宗商品与主要金融变量的关系进行研究,发现大宗商品与宏观经济变量具有状态转移特征。

我国的学者也开始研究宏观经济与大宗商品之间的关系。蔡慧等(2007)指出商品期货指数与GDP指数之间存在因果关系,且二者具有长期均衡的特征。中国人民银行重庆营管部课题组(2009)研究发现大宗商品价格波动与物价水平、出口形势、经济增长等指标的变动具有一定的对应性。

2 经济周期与大宗商品期货价格

选取2000年1月到2009年8月的月度数据作为样本,CRB(大宗商品期货价格同比指数)代表大宗商品的期货价格,CPI(消费者同比指数)代表宏观经济体的总需求,IP(工业增长同比指数)代表宏观经济的总供给。

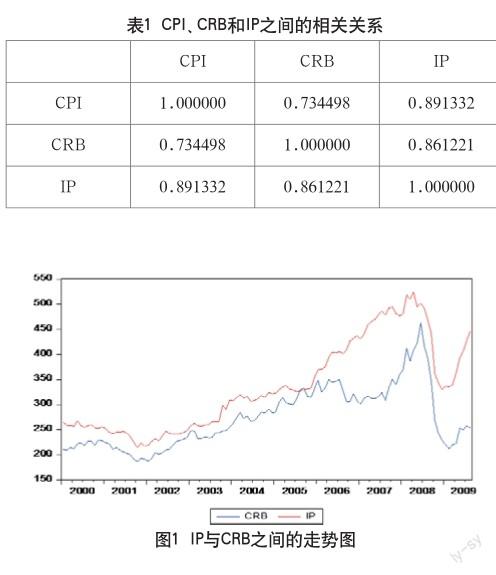

利用Eviews可以得到三者之间的相关系数矩阵以及CPI与CRB、IP与CRB之间的走势图,如表1和图1所示。

CRB与CPI和IP之间都存在一定的相关性,但是CRB与IP之间的相关性更强。对CRB与IP的同比走势图进行分析,发现二者的波动周期和幅度基本一致,且 IP往往先于CRB波动,在实际应用中,工业产值的增长可以作为反映经济周期波动的预警值,从而成为预测通货膨胀的重要指标。

3 经济周期与现货市场的大宗商品价格

脉冲响应说明内生变量的变动是如何透过模型影响其他内生变量,并反馈到该变量自身。如果随机干扰项相关,脉冲响应取决于模型中方程的先后次序。对上述建立的三个VAR模型进行脉冲响应分析,发现大宗商品价格对其自身反应冲击比较敏感,从前三期开始迅速下降,从第四期开始回升,然后逐渐趋于平稳。但是社会需求的各项指标对大宗商品价格冲击的脉冲响应函数的时间路径基本平稳,没有很明显的波动,说明大宗商品价格对社会需求各项指标的影响并不是很大。

4 结语

第一,在期货市场上,工业生产总值与大宗商品期货价格的波动基本一致,可以通过工业生产总值的增长来预期经济周期中的通货膨胀。

第二,在现货市场上,大宗商品价格与经济周期的波动具有显著地正相关性,且来自大宗商品的价格冲击会在很大程度上影响经济周期的波动,二者之间相互联系相互影响。

因此,本文提出以下政策建议:扩大进出口,通过分散商品来源降低价格涨跌的风险;增大大宗商品储备,完善大宗商品价格监管机制,避免价格波动的影响。

参考文献

[1] 方美弟,付得玲.经济周期与大宗商品价格实证分析[N].期货日报,2011-7-13.

[2] 周菊华.国际大宗商品价格与我国经济周期关联性研究[J].国情研究,2012(05).

[3] 蔡纯.本次经济危机主要大宗商品期货价格波动性研究[J].金融观察,2009(12).