美国四大银行2016年经营趋势解析

2017-05-22金昱

金昱

2016年是美国银行业复苏趋势确立的一年,从美国四大银行的经营业绩看,资产负债规模重回上升趋势,特别是存贷款规模增长显著,NIM持续下行压力也有所缓解,对银行营业收入起到了明显的提振作用,过去10年营业收入增长不振的局面得到明显改观。与此同时,能源和大宗商品类贷款劣变趋势得到有效遏制,整体资产质量继续改善趋势。然而,受个体因素影响,四大行盈利状况在总体保持稳定的同时,也出现一定分化。

盈利状况分析

盈利能力总体稳定,四大行变动趋势分化

2016年,美国四大银行累计实现净利润797亿美元,较2015年下降1.7%。其中,美国银行、摩根大通净利润同比分别增长12.7%和1.2%,富国银行、花旗集团净利润同比分别下降5.8%和13.6%(见表1)。

ROE方面,除美国银行同比上升0.4个百分点外,其他三行普遍有小幅下降,但富国银行、摩根大通ROE仍保持在10%以上。

盈利驱动因素分析

进一步对四行2016年净利润变动进行分解,分别考察净利息收入、净手续费和佣金收入、其他营业收入、营业费用、拨备计提、所得税及其他等六项因素的影响(见表2)。

四行分解结果有以下几个共性特点值得关注:

一是各行营业收入对净利润增长贡献度显著提升,除花旗集团外,其他各行营业收入增长对净利润增长率的贡献度都在3个百分点以上。过去十年营业收入增长不振的局面得到明显改观。其中,净利息收入成为各项银行收入中贡献最大的因素之一,标志着美国四大银行收入结构变化出现趋势性转折。

二是各行营业费用保持同比下降趋势,继续为净利润增长提供重要支持。美国银行、摩根大通、花旗集团营业费用因素对净利润增长率的贡献度都在10%左右。与2015年相比,经营管理效率提升帶来的成本节约效应在各行营业费用下降中的作用更加显著。

三是拨备计提因素对盈利的贡献整体仍为负面,但影响程度不大。除花旗集团拨备计提同比下降外,其他三行2016全年同比仍出现小幅上升,但其对净利润增速的负面影响均控制在5个百分点以内,显示资产质量恶化的趋势在2016年得到有效控制。

此外,摩根大通所得税及其他因素对净利润增速影响达到-11.3个百分点,主要是由于该行在2015年因多项税收审计事项得到解决,获得了高达29亿美元的税收收益,导致当年其有效税率仅为20%。2016年,该行有效税率回归正常的28%,所得税费用也相应大幅增加。

对主要收入和费用项目的具体分析

营业收入同比小幅增长,净利息收入占比提升。2016年,美国四大银行共实现营业收入3373亿美元,与2015年大致持平。其中,摩根大通、富国银行、美国银行营业收入同比均实现小幅增长;花旗集团营业收入同比下降7.9%,该行净利息收入、净手续费和佣金收入同比均显著下降,而交易投资收入大幅增长,成为该行营业收入唯一亮点。(见表3)

相应的,在营业收入结构上,2016年四行净利息收入占比有所上升,其中富国银行、摩根大通、美国银行上升1个百分点,花旗集团上升3个百分点。(见图1和图2)

净利息收入强劲反弹,量价条件全面改善。2016年,摩根大通、富国银行、美国银行净利息收入均有5%左右的增长,一扫近年来持续低迷的状态。这是市场量、价条件显著改善的结果,但各行具体的驱动因素有所差异。

资产负债规模方面,2016年三行生息资产平均余额同比均实现增长,其中富国银行增幅突出,达到9.2%,成为推动该行净利息收入增长的最主要动力。摩根大通虽然生息资产平均余额仅增长0.6%,但其中客户贷款平均余额增幅达到10%,这种结构化调整有助于净息差水平的改善。美国银行生息资产平均余额增长1.4%,其中客户贷款平均余额增长2.7%,兼具规模增长和结构调整双重效应。(见表4)

息差水平方面,摩根大通和美国银行2016年NIM同比分别上升11bps和5bps,扭转了2011年以来持续下行的趋势。拉动两行息差上行的主要因素:

一是客户存款增长强劲,存款在计息负债中的占比显著上升,带动资金成本下行。这方面美国银行尤为突出,该行2016年客户存款余额增速达到8%,其中零售存款增速更是高达10%。

二是生息资产收益率的升幅高于计息负债成本率。随着2015年末美联储开始加息,美国金融市场利率在2016年呈小幅回升趋势,为银行提高资产收益率创造了良好的外部条件。同时,市场需求的回暖令银行得以将更多资金投向收益率更高的信贷资产。

富国银行2016年NIM同比下降9bps,主要与生息资产结构有关。该行贷款资产增速低于生息资产平均增速,显示更多资金被配置到收益率相对较低的非信贷资产尤其是同业类资产上。同时,该行生息资产增速远远高于存款增速,导致其资金成本受市场利率上行的影响更大,对整体息差水平形成挤压效应。

花旗集团是四行中唯一净利息收入同比下降的银行,这与该行非核心资产处置进程有很大关系。首先,该行从2015年第四季度起加快非核心资产处置进程,导致2016年生息资产平均余额同比下降了近1%。其次,对于资产处置中回收的资金,该行更多配置在收益率较低的交易性资产上,导致生息资产收益率的升幅低于计息负债成本率的升幅,全年NIM同比下降7bps。量价双杀,影响了净利息收入的表现。(见表5)

非息收入波动加剧,各行表现差异显著。2016年四行非息收入的整体表现普遍弱于净利息收入。其中,净手续费和佣金收入各行同比均有所下降,主要是近两年来各行出售非核心资产,导致部分收费业务的规模缩减,比较普遍的包括按揭收款服务业务、投行业务及部分经纪业务等。

摩根大通、花旗集团交易投资净收益同比大幅增长,主要是受益于固定收益市场改善、美元大幅升值等因素,带来FICC业务贡献度上升。富国银行交易投资净收益同比大幅下降,主要是受到股权投资业务收益显著缩水影响。

此外,花旗集团2016年其他营业收入同比下降64%,成为营业收入大幅下降的主要原因之一。主要影响因素是,该行2015年末出售个人贷款公司OneMain Financial,当年确认收益26亿美元。2016年此项收益影响消失后,其他营业收入水平回归常态。

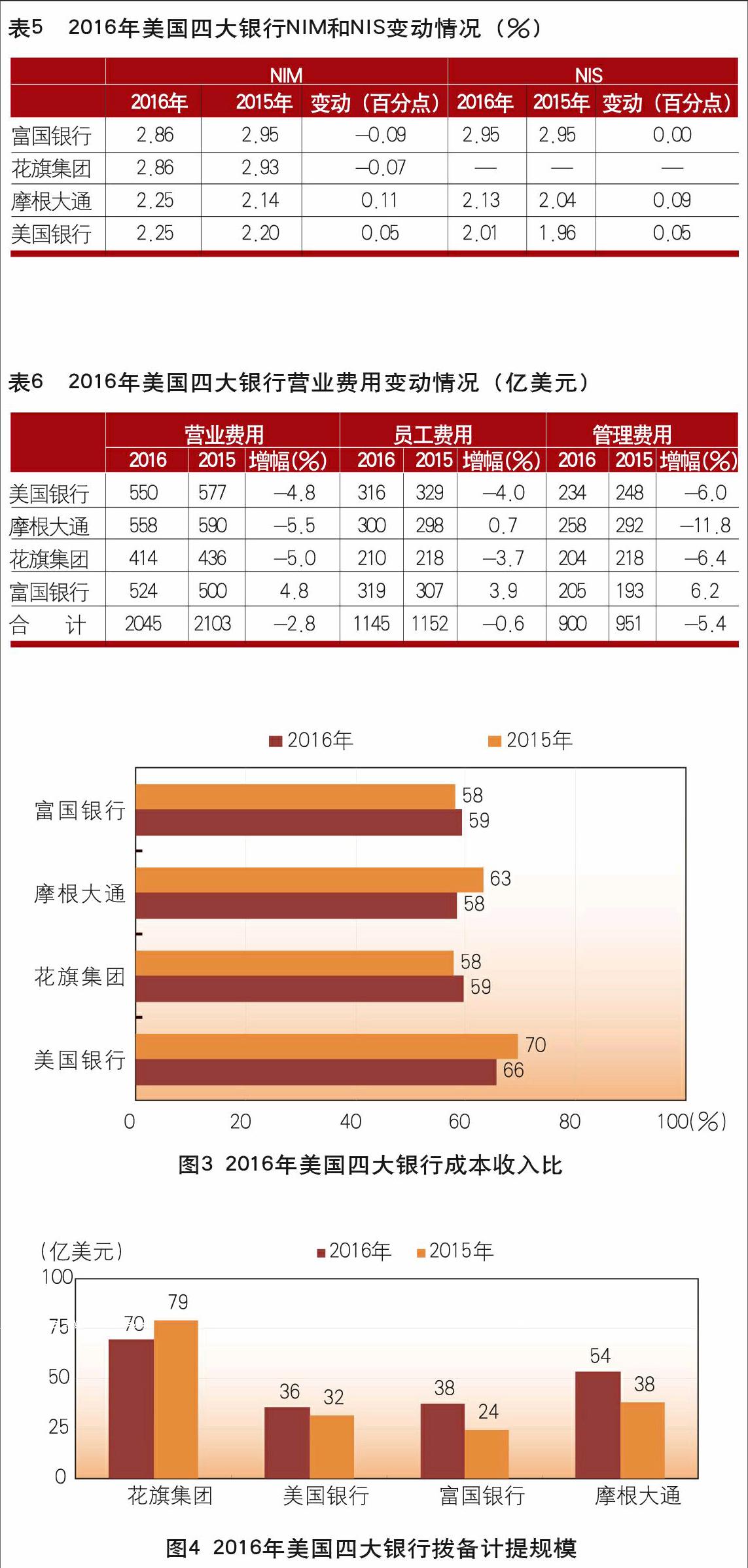

营业费用下行趋势延续,经营管理集约化成效初现。2016年美国四大银行营业费用合计2045亿美元,较2015年下降2.8%。美国银行、摩根大通、花旗集团营业费用同比降幅均在5%左右。这其中,法律诉讼相关费用的进一步下降仍是重要驱动因素之一。摩根大通该项因素对营业费用下降的贡献达到3个百分点。(见表6)

除此之外,近年来各行采取的经营管理模式改革和严格的成本管理措施也开始显现成效,突出的例子是美国银行。该行在业务规模稳健增长的同时,营业费用同比下降4.8%,其中员工费用和管理费用分别下降了4%和6%。该行2016年员工总数全年下降2%,美国境内营业网点数量净减少147个。同时,该行数字化经营成效显著,移动银行活跃用户数全年增长16%,移动端存款交易量全年增长19%。更加集约化的经营管理模式令该行在科技、营销、服务外包等重要管理費用项目上的支出同比都有显著下降。

富国银行是四行中唯一一家营业费用同比上升的银行。除了因虚假账户丑闻而被美国监管部门处以1.85亿美元罚款外,这与该行规模扩张性经营策略也有很大关系。例如,2016年该行完成了对GE资本320亿美元资产的收购,由此也带来了相关的合规监管和业务整合成本的大幅增加。

受营业收入增长和营业费用下降的共同作用,2016年摩根大通和美国银行成本收入比分别同比下降了5个和4个百分点,富国银行和花旗集团则基本持平(见图3)。

拨备计提规模季度环比呈下降趋势。2016年,摩根大通、美国银行和富国银行计提资产减值准备规模均较2015年有所增加,花旗集团拨备计提虽同比下降,但其计提规模显著高于其他三行(见图4)。

但从季度环比情况看,除花旗集团外,其他三行拨备计提规模从2016年第二季度起已呈逐季下降态势,显示资产质量恶化压力对净利润的影响在逐渐消减过程中。花旗集团在第二、第三季度拨备计提规模的大幅波动主要受该行第二季度较大规模的贷款拨备回拨,以及不良贷款回收量的季度性波动等短期影响,其拨备计提规模整体也呈现下降趋势。(见表7)

资产负债规模分析

客户存款增势强劲,资产负债规模全面回升。截至2016年末,美国四大银行总资产规模合计8.4万亿美元,较2015年末增长4.8%。四行总资产规模普遍呈上升趋势,其中富国银行和摩根大通资产规模增速分别达到8.0%和5.9%。(见表8)

四行总资产规模增长的主要动力来自于客户存款的强势回升。截至2016年末,四行客户存款余额合计4.87万亿美元,增幅达6.4%。其中,2015年资产负债表主动瘦身的摩根大通,2016年客户存款余额强劲反弹,增速达到7.5%。美国银行受零售存款驱动,存款总额增长8%。花旗集团客户存款总额增速低于其他三行,但其美国境内存款增速也达到4.3%。客户贷款方面,截至2016年末,四行贷款净额合计3.34万亿美元,增长3.7%。其中,摩根大通和富国银行增长更为显著,增速分别达到6.9%和5.7%。两行贷款增长较快的领域主要集中在工商信贷、信用卡透支、汽车贷款等。

资产负债规模的季度环比变动趋势。从季度环比增速看,2016年第一季度四大行资产规模速度最为迅猛,第二、第三季度摩根大通和富国银行继续保持了较高增速,而美国银行和花旗集团增速已显著放缓。到第四季度,四行总资产规模普遍有所收缩。(见表9)

然而,从客户贷款资产的季度变动情况看,2016年第四季度除花旗银行因大规模非核心资产处置导致客户贷款余额环比大幅下降2.2%外,其他三行贷款资产仍保持正增长,因此总资产规模的收缩主要由同业资产业务收缩和交易类资产头寸的平仓等因素所致。同时,比较富国银行总资产和客户贷款环比增速可以推断,该行第二、第三季度主要依靠非信贷业务支持资产规模的持续高速增长,其中波动最大的是同业类资产。

从客户存款的季度变化情况看,美国银行、富国银行2016年下半年存款规模保持了较快增速,而摩根大通第四季度存款增长陷入停滞,花旗集团出售部分海外零售业务,第四季度客户存款规模有小幅萎缩。

资本充足率和资产质量分析

资本充足率持续上升,普通股一级资本充足率普遍高于10%。截至2016年末,摩根大通、花旗集团、美国银行普通股一级资本充足率均较2015年末上升0.5个百分点以上,其中花旗集团和摩根大通已升至12%以上。富国银行普通股一级资本充足率较2015年末有小幅下降,但仍保持在10%以上。(见表10)

对公不良贷款恶化压力缓解,零售贷款新风险隐现。2016年,美国四大银行不良贷款率继续下降,其中摩根大通和花旗集团年末不良贷款率降至1%以下,不良贷款率最高的富国银行也降至1.24%。与此同时,四行拨备覆盖率较2015年末有所上升,其中摩根大通、花旗集团超过200%,其他两行也在100%以上。不良贷款余额方面,摩根大通、花旗集团2016年末较2015年末有小幅上升,美国银行和富国银行则进一步下降。分项来看,四行零售类不良贷款余额全年普遍下降,而公司类不良贷款余额均有不同程度上升。(见表11)

从季度环比变动情况看,2016年四行公司类不良贷款余额全年普遍呈先升后降趋势。2015年以来,由于国际能源和大宗商品市场价格大幅调整引发了相关企业信贷质量显著恶化的趋势。受此影响,四行公司类不良贷款余额在2016年6月前后达到顶峰。2016年下半年以来,随着原油和大宗商品价格的回升,相关企业经营景气度回升,资产质量上行压力明显缓解,不良贷款余额逐渐趋稳并开始下降。(见表12)

然而,2016年下半年四行以汽車贷款和信用卡透支为代表的消费贷款的质量普遍出现了一定的恶化苗头。其中,富国银行逾期90天以上信用卡透支和汽车贷款余额在7~12月分别上升了30%和75%。同期,摩根大通信用卡透支和汽车贷款核销额分别较上半年增长了3%和52%。另据美国征信机构Transunion提供的数据,截至2016年第四季度,摩根大通超过100万美国汽车借款人出现还款拖欠,2个月拖欠率创下2009年以来新高(见图5和图6)。

这种全行业性的资产质量恶化趋势与过去几年中美国银行业迫于低利率环境下的业绩压力,主动放宽零售贷款准入标准有很大关系。在当前美联储逐渐进入加息周期的背景下,以汽车贷款为代表的美国银行业零售贷款风险值得密切关注。

2017年经营形势分析与展望

有利条件

一是美国经济基本面延续改善趋势,为银行业绩的企稳回升创造了有利的宏观环境。先行指标显示美国经济仍处于加速扩张过程中,特别是制造业和私人消费恢复性增长势头明显。特朗普新政中关于减税、扩大基建、鼓励产业回迁等政策尽管中长期影响仍有较大争议性,但短期内对美国经济的刺激作用仍然可期,特别是可能推动全球资本加速回流美国。美国金融机构因此有望继续受益于金融需求端的改善和客户存款规模的持续增长。

二是美联储加息周期确认,有利于银行利差水平的回升。随着2016年12月的再次加息,美国进入新一轮加息周期基本得以确认,预计2017年美联储仍将有2~3次加息。美国主要银行的资产收益率将因此受益,进入上行通道并带动NIM水平的进一步回升。加之资产规模端的扩张预期,净利息收入有望成为2017年美国主要银行营业收入增长的主要驱动力。

三是美国大型银行在监管政策不确定中处于有利地位。近几年来,美国大型银行依据新的监管政策环境,在业务结构、经营管理方式等方面进行了持续的改革与调整,适应能力显著增强。加之各项监管新规已日渐成文,其对大型银行的边际影响逐渐削弱。与此同时,随着新监管环境对银行的合规经营、消费者保护等方面提出了更高要求,显著增大了银行的日常经营成本,已经造成了美国大量区域性中小型金融机构的经营困难并退出市场。行业集中度的上升有利于大型银行进一步扩大市场空间。

目前,美国金融监管政策面临的最大不确定性来自特朗普最近签署的对《多德·弗兰克法案》的审查令。市场预期这最终可能会导致对该法案的修改甚至废除,从而削弱对美国金融机构的业务监管。若最终成型,则监管成本的下降和业务范围的扩展在短期内都将刺激美国银行业盈利能力的回升,而大型银行的受益将更多。

主要挑战

一是全球经济金融环境的不确定性加剧,美国银行业海外业务面临更大波动性。美联储加息预期同时将利空非美元货币、股市、大宗商品及债市。同时,受欧洲主要国家政治风险发酵和全球经济复苏持续疲弱等因素影响,预计2017年国际金融市场仍将延续动荡局面。美国大型银行在海外市场的业务经营将因此继续面临考验。

二是资产质量恶化风险值得持续关注。一方面,在美联储加息周期的大背景下,美国主要银行在汽车贷款、信用卡透支等零售业务领域的资产风险可能加速暴露,不排除扭转近年来零售贷款质量持续改善趋势的可能性。另一方面,能源和大宗商品行业贷款质量改善的可持续仍面临考验,这最终取决于商品市场价格的回升是否具有需求侧改善的强力支持。以原油价格为例,若油价的回升主要源于OPEC国家的限产协议等非需求因素,则根据历史经验,其可靠性存在很大疑问。

总体而言,美国四大银行2017年经营业绩的预期偏正面。在不发生系统性风险事件的前提下,预计其营业收入和净利润增速都将较2016年继续小幅改善。

(作者单位:中国工商银行城市金融研究所)