2016年上市城商行年报解析与2017年展望

2017-05-22刘训翰李京晓

刘训翰+李京晓

截至2017年4月15日,陆续有15家A股和H股上市城商行已公布其2016年业绩报告,其中A股7家,H股8家。从各家城商行的2016年年报数据我们可以看到,在宏观经济增速下滑压力,利率市场化程度进一步深化,信用风险攀升、利差不断收窄、流动性趋紧等因素的影响下,2016年上市城商行业绩总体呈现以下特征:资产规模稳步增长、营业收入保持较快增速、净利润增速和不良贷款率等质量指标呈现分化趋势。

2016年上市城商行解析

总体规模指标

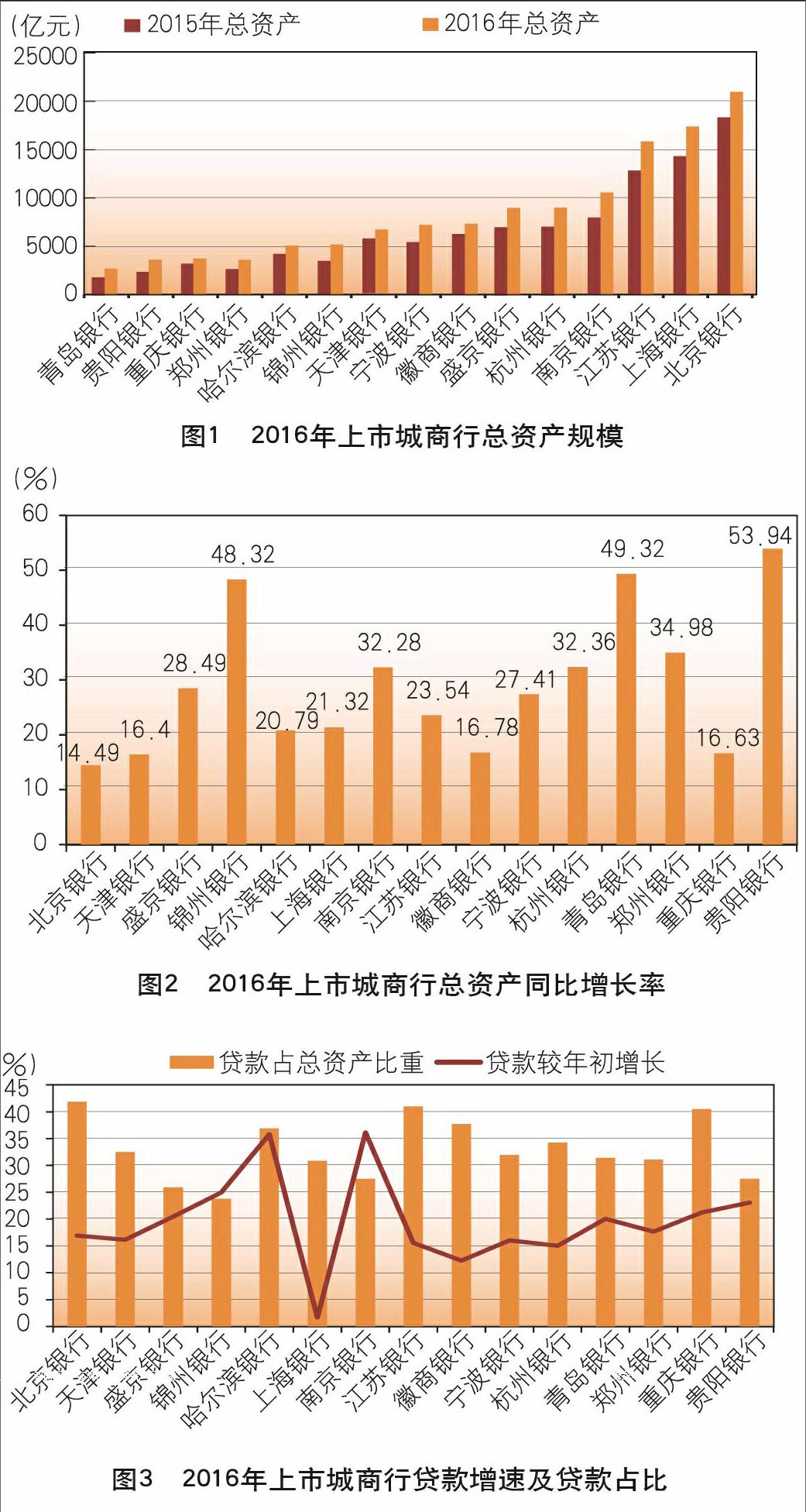

总资产规模与增长率。在总资产规模方面,如图1所示,可将15家上市城商行分成三组。总资产规模在1万亿元以上的有4家,分别为北京银行、上海银行、南京银行和江苏银行;总资产规模在5000亿元以上的有7家,分别为宁波银行、天津银行、杭州银行、徽商银行、盛京银行、锦州银行和哈尔滨银行;其余4家银行的总资产均低于5000亿元,上市城商行资产规模已经明显分化为三个不同的量级梯队。

在总资产增速方面呈现规模增速增减的现象,如图2所示,2016年总资产增速最快的是资产规模较小的贵阳银行、锦州银行和青岛银行,总资产增速均在50%左右,其中增速最快的为贵阳银行,53.94%。总资产增速较慢的是北京银行、天津银行、徽商银行和重庆银行,总资产增速均在20%以下,其中北京银行为14.49%。其余上市城商行银行以20%~35%的资产增速实现规模的稳步增长。

贷款规模与增长率。从总贷款增速来看,如图3所示,南京银行和哈尔滨银行的贷款增速最快,分别为36.12%和35.78%,这与其零售贷款增速加快及个人贷款在总贷款中的比重提高有关。如图4和图5所示,南京银行的个人贷款增速为54.36%;哈尔滨银行的零售贷款增速为76.69%,个人贷款占总贷款的比重提高至51.34%。总贷款增速最慢的是上海银行,其贷款增速仅为1.69%。其余各家银行的总贷款增速均维持在15%~25%的水平。此外,除锦州银行个人贷款增速较去年下降14.67%之外,其余各家银行个人贷款同比均呈现上升趋势。总体来看,受实体经济需求不旺等因素的影响,2016年我国上市城商行的贷款增速普遍出现下滑现象。

存款规模与增长率。在存款规模方面,如图6所示,北京银行、上海银行和江苏银行的存款规模排名前三,分别达到11504亿元、9066亿元和8369亿元。南京银行、宁波银行、徽商银行、盛京银行、天津银行、哈尔滨银行、锦州银行和杭州银行的存款规模在3000亿~7000亿元之间。郑州银行、青岛银行、重庆银行、贵阳银行的存款规模则在3000亿元以下。与资产规模一样,各上市城商行存款规模明显分化成三个梯队。

从存款增速来看,如图6所示,锦州银行的存款增速最快为52.85%,其次为贵阳银行和宁波银行,增速分别达到45.30%和43.93%。存款增速相对较慢的是天津银行、上海银行和盛京银行,分别较去年增长9.29%、6.83%和2.02%。其余几家银行的存款增速保持在15%~30%之间。受降息及利率市场化的影响,2016年我国上市城商行的存款增速呈现放缓趋势。

在存款结构方面,如图7所示,盛京银行、哈尔滨银行和青岛银行的零售存款占比较高,均超过30%,分别为36.15%、33.40%和34.37%,锦州银行和郑州银行零售存款紧随其后,占总比分别为29.22%和27.09%。天津银行和南京银行的零售存款占比最低,分别为17.55%和14.23%。

总体经营指标

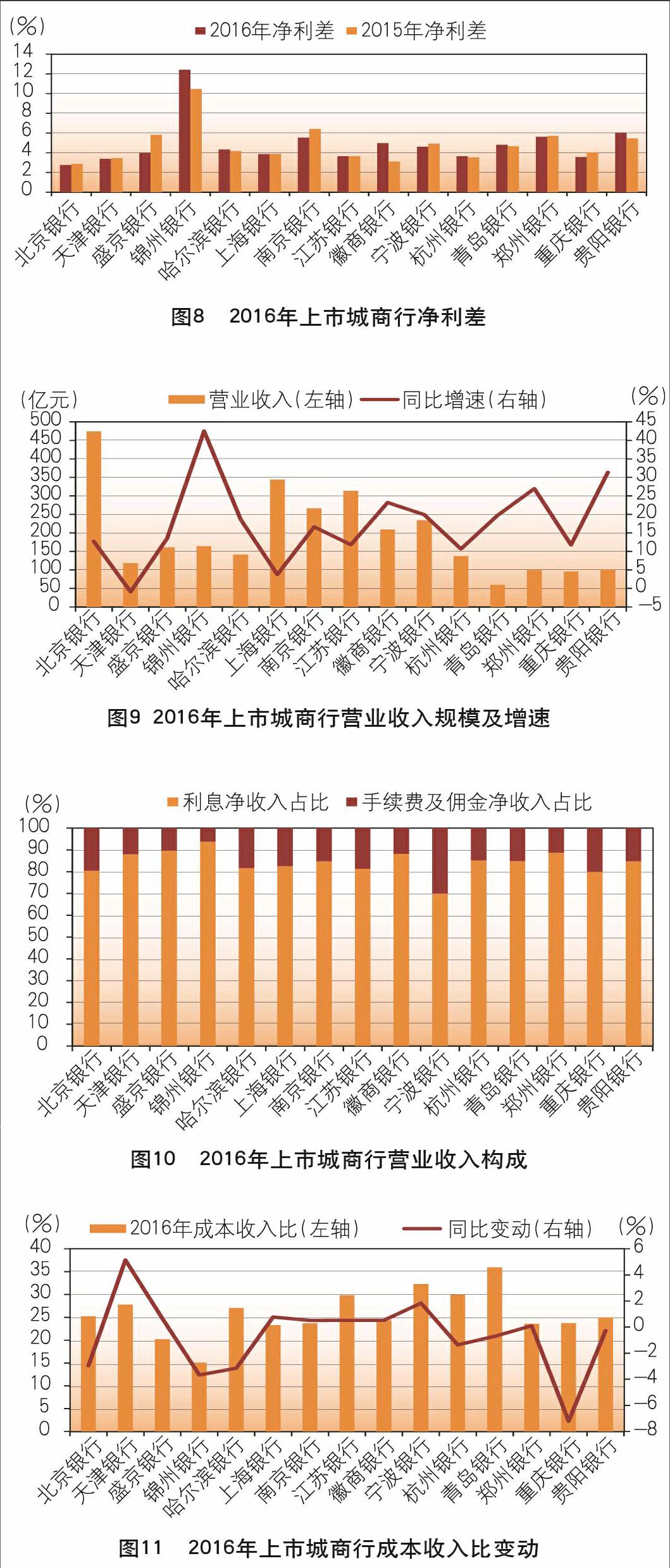

净利差及变动。从净利差数据来看,如图8所示,2016年锦州银行的净利差水平最高,为12.42%;南京银行、郑州银行和贵阳银行净利差水平相对较高,分别为5.54%、5.62%和6.03%;北京银行的净利差水平最低为2.75%;其余几家银行的净利差均在3%~5%之间。

从净利差变动来看,锦州银行和徽商银行的净利差同比出现较大提升,分别提高1.94%和1.9%。哈尔滨银行、江苏银行、杭州银行、青岛银行和贵阳银行的净利差也略有小幅提升。其余几家银行净利差出现收窄趋势,其中,盛京银行、南京银行净利差下降幅度较大,分别下降1.82%和0.88%。

营业收入及构成。在营业收入方面,如图9所示,北京银行、上海银行和江苏银行的营业收入都在300亿元以上,其中,北京银行的营业收入最高达到474亿元。南京银行、宁波银行和徽商银行的营业收入都在200亿~300亿元之间。而青岛银行、郑州银行和重庆银行的营业收入在100亿元以下。

从营业收入增长率来看,如图9所示,锦州银行和貴阳银行同比增速最快,分别增长42.5%和31.38%,这得益于其利息净收入和手续费及佣金净收入双双增速加快;徽商银行和郑州银行的同比增速也保持在20%以上;上海银行同比增速最低仅为3.77%;天津银行是唯一一家同比增速出现下降的银行,其营业收入比去年下降0.9%。比分别为29.22%和28.09%。天津银行和南京银行的零售存款占比最低,分别为17.55%和14.23%。

随着利率市场化程度进一步提化,银行的经营模式也逐渐由传统的信贷业务转向多元业务经营,其中手续费及佣金净收入占比增加是主要特征。从2016年营业收入构成来看,如图10所示,宁波银行、重庆银行的手续费及佣金净收入占比较高均超过20%,分别为30%和20.1%。盛京银行、锦州银行的手续费及佣金净收入占比不足10%。其余银行的手续费及佣金净收入占比均在10%~20%之间。

成本收入比。在成本收入比方面,如图11所示,宁波银行、杭州银行和青岛银行成本收入比均在30%以上,其中,成本收入比最高的是青岛银行,为35.95%,锦州银行成本收入比为15.08%,是最低值,其余银行成本收入比均在20%~30%之间。随着上市城商行银行加强对费用支出的管理,成本收入比呈现下降趋势,其中,重庆银行下降幅度最大为7.21%,唯独天津银行成本收入比逆势上升5.14%。

资产质量及总体效益指标

不良贷款率。不良贷款率方面,如图12 所示,杭州银行、江苏银行、天津银行和哈尔滨银行的不良贷款比率相对较高,分别为1.55%、1.42%、1.49%和1.50%;盛京银行、南京银行、宁波银行和重庆银行的不良率相对较低,分别为0.87%、0.97%、0.95%和0.95%。

从不良率变动情况来看,除上海银行、重庆银行和贵阳银行外,其余12家银行的不良率均出现上升势头。其中,盛京银行上升幅度最大为47.2%,杭州银行、郑州银行和青岛银行分别上升20.6%、19.6%和16.9%,其余银行上升幅度较小。

盈利能力。在净利润增速方面,如图13所示,除锦州银行的净利润同比增速达到56.13%以外,其他城商行的净利润增速相对较为平均。其中,净利润增速在15%以上的有南京银行、宁波银行、郑州银行和青岛银行。天津银行是唯一一家净利润增速同比下降的银行,其净利润同比下降8.06%。

在总资产收益率(ROA)方面,如图14所示,除锦州银行以外,其他14家上市城商行的ROA均出现下滑。其中,锦州银行ROA最高达到1.86%,这与其相对激进的业务拓展政策有关。郑州银行和贵阳银行ROA较高在1.2%以上,但贵阳银行ROA较去年下降0.47%,下降幅度最大。天津银行、江苏银行和杭州银行ROA较低,其中,杭州银行最低仅为0.64%。

在净资产收益率(ROE)方面,如图15所示,锦州银行ROE最高达到 24.82%;郑州银行和贵阳银行均在20%以上;天津银行、杭州银行和青岛银行最低在12%左右。从变动情况来看,在15家上市城商行中,除锦州银行、盛京银行和哈尔滨银行外,其余均出现下滑。贵阳银行的ROE为20.84%,较上年同期下滑6%,下降幅度最大。

总体上看,面对复杂的经营形式,2016年上市城商行发展取得了优秀的成绩,资产、存款、贷款等规模指标普遍呈现快速增长的态势,利润仍保持较快的增长趋势,不良率总体上也保持在较低水平。但是在规模快速扩张的同时,我们发现城商行发展呈现显著的分化趋势,部分城商行发展质量良和经营效益面临较大的压力。

展望:2017年城商行的坚守与突破

2017年,金融业去杠杆深入推进,统筹监管体系将会进一步完善,同时在宏观经济探底不确定的背景下,城商行面临着更加复杂化的趋势,上市城商行需要坚持服务实体经济、回归本源的定位,坚守城商行使命,清晰战略路径,在关键领域实现能力的突破提升,切实走出一条有特色的发展道路。

使命的坚守

2017年,去杠杆、补监管短板、防范金融风险将会成为金融政策的主基调。在监管政策趋严的背景下,城商行经营要回归本源,坚守服务实体经济、服务小微企业、服务本地市场的使命。一是坚守服务实体经济的使命,严格按照监管部门要求,全面整治“三违反”“三套利”“四不当”等行为,创新业务模式,“脱虚向实”以提升服务实体经济的能力;二是坚守服务小微企业的使命,加强对外合作和科技创新,通过核心企业、电商平台等发展供应链金融,提升小微企业信贷风险管理能力,在控制风险的前提下,提升服务小微企业的能力;三是坚守服务本地市场的使命,城商行要进一步下沉服务渠道,立足和深挖本地市场,根据本区域经济特色,开展特色化业务。同时加强对县域经济特点的研究,加大拓展县域蓝海市场力度,在完善本地金融生态的同时,提升自身经营效益。

能力的突破

2017年,在经济探底不确定和日趋严格监管的背景下,城商行面临着更加复杂的经营环境,只有通过提升核心竞争能力,在关键领域实现突破,才能应对严峻的流动性风险、市场风险等因素的冲击,实现健康稳健发展。一是风险管理能力的突破提升,城商行2016年较高的不良率既体现了宏观经济增速下行压力,也暴露了城商行风险管理能力的缺陷。因此,2017年面对更加复杂的经济形势,城商行风险管理能力提升尤为重要,通过加强风险管理机构建设和完善风险管理制度,建立全面风险管理体系,实现风险管理能力的提升,是城商行2017年应对风险和实现稳健发展的关键。二是资产定价能力的突破提升,随着利率市场化程度的进一步提升和银行业的进一步开放,银行间竞争将会日益激烈,城商行净息差进一步收窄,盈利能力进一步减弱。在此背景下,加强资产负债管理的研究,创新业务模式,实现差异化发展,提升资产定价能力,是城商行提升盈利能力的关键。三是科技运用能力的突破提升,信息技术和互联网技术深化發展改变了人们行为习惯,创新了金融业务模式,分流了客户和资金,对传统金融模式产生了巨大的冲击。因此,城商行应借助体制优势,结合发展战略深度应用信息技术和互联网技术,提升科技能力,打造金融科技的后发优势。

(作者单位:青岛银行,中国社科院金融研究所)