收入与增长权衡:分权下地方政府努力方向研究

2016-12-20张德元

杨 阳,张德元

(安徽大学 中国三农问题研究中心,安徽 合肥 230601)

【统计应用研究】

收入与增长权衡:分权下地方政府努力方向研究

杨 阳,张德元

(安徽大学 中国三农问题研究中心,安徽 合肥 230601)

基于1999-2013年全国30省际数据,利用动态面板模型,考察了财政分权深化下地方政府的努力方向。结果表明:在财政分权初期,地方政府因获得更多的资源支配权,其积极性被充分调动出来,并极大促进了经济增长和地方财政收入的增加。但随着财政分权进一步深化,其对经济增长推动作用逐渐减弱,而对地方财税增加的推进作用依然存在,地方政府的努力方向由此产生扭曲,稳定并提高地方财税增速成为其首要目标。建立合理的地方政府考核制度,完善财政分权制度,对于稳定地方经济增长速度,突破中等收入陷阱至关重要。

财政分权;收入;经济增长;努力方向

一、研究背景与文献回顾

20世纪70年代末,中国在经历了近30年计划经济体制的束缚后,终于开始了历史变革。从农村家庭联产承包责任制开始,一个又一个的改革措施相继出台。对外开放、设立经济特区、价格双轨制改革、国企改革等一系列重要的体制变革带来了巨大的制度红利,推动了中国经济30多年的持续高速增长,而财政分权改革则一直贯穿整个改革过程。财政分权一方面直接影响了地方财税收入,另一方面也直接或间接影响了地方经济运行。最为关键的是其打破了僵化的财政收支体系,极大地调动了地方政府的积极性,对整个国民经济发展产生了巨大作用。但随着财政分权进程的不断深入,其对经济增长是否依然起到持续推动作用?进一步分权又会对地方政府行为产生何种影响?这是值得思考的问题。

财政分权理论始于20世纪50年代,有传统财政分权理论和第二代财政分权理论之分。前者又称财政联邦主义,主要代表人物有Tiebout和Oates,他们认为财政分权使得地方政府产生竞争,进而提供更优的公共物品,吸引不同偏好的人群在不同地区定居,并为地方提供财政收入,能够有效提高资源利用效率[1][2]58-66。第二代财政分权理论又被称之为“保护市场的联邦主义(MPF)”理论,主要代表人物有钱颖一以及Weingast。他们将微观经济分析方法运用到分权理论上,通过激励相容原理,将地方官员和政府追求自身利益最大化引入分析框架,研究财政政策实现均衡的机制[3-4]。

就中国财政分权对经济增长的影响而言,学者之间存在不同观点。多数学者认为财政分权对经济增长具有显著的促进作用,因此对其持肯定态度[5]。但是也有学者认为财政分权对经济发展产生了负面影响,集中表现在区域以及城乡收入差距的拉大[6]。另有相关研究表明财政分权带来的影响是复杂的,既有正面促进作用,也有消极作用,财政分权深化是趋势,但需制定相关政策将其不利效果降至最低[7]。

就经济增长与地方财税增长关系而言,经济增长促进财税增长是一个显而易见的事实[8],因而多数学者将研究集中于税收的征收对经济增长的影响。研究发现,税收结构的变化影响经济增长,不同税种的增减变动对经济增长影响不同[9]。不同税种的地方税收竞争对经济增长影响效果有所差异[10]。

已有文献回顾表明,多数研究仅集中于单独研究财政分权与经济增长的关系,或者研究地方税收水平与经济增长的关系,而少有学者将财政分权、经济增长与地方财政税收联系起来,仅有王文剑、覃成林研究表明,不同地区的政府通过“攫取之手”获得预算外收入的动机强弱差异,造成了财政分权对不同区域的经济增长造成截然相反的影响[11]。本文力图将地方政府行为引入分析框架,把财政分权、地方政府财税收入变动与地方经济发展三者联系起来,分析在不同经济发展阶段,财政分权深化对地方政府行为变动产生了何种影响,而这种影响又给予我们哪些启示。

二、收入与增长权衡假说

改革开放后的中国财政分权改革大致分为两个阶段,第一阶段是20世纪70年代末到1994年分税制改革,主要表现为计划经济体制逐渐解体。借鉴了农村家庭联产承包责任制改革的经验,中央将部分财政收支权下放地方。这一阶段主要包括1978年实施的“增收分成、收支挂钩”,1980年在大部分省区进行推广的“划分收支、分级包干”,以及1989年实行的多种形式的“财政包干”。第二阶段为从1994年开始的分税制改革,主要内容有:重整税收结构,如取消产品税等不合理税种、开征增值税、规范消费税等;重新划分中央税,地方税,中央地方共享税;设计一套税收返还制度,以缓和分税初期中央与地方利益冲突产生的矛盾。虽然1994年的分税制改革主要目的是为了强化中央的财权,但是分税制改革至今,总体趋势上,依然是中央放权,地方政府获得更多财政支配权。

分权化改革的本质在于扩大地方政府财权。中央政府通过这一手段,试图激发地方政府充分利用现有资源来促进本地经济发展。分权改革为地方政府两种政治行为提供了可能性,一是通过财税增收提高地方财力,进而为政府治理地方提供充足物质基础;二是促进经济发展寻求政治晋升。财政分权最直接的后果当然是地方财税的增加,而财税增加使得地方政府能够进行基础设施建设并扩大投资,拉动经济增长。经济增长与财税增长互为促进的良性循环在分税制改革前中期表现明显。可以看到,伴随着财政分权的深化,中国经济在20世纪90年代初到本世纪前10年实现了近20年的飞速发展,GDP平均增速在10%以上,创造了令人瞩目的经济奇迹。而地方财税增长速度更为醒目,1995—2013年,年平均增速达到18%。经济快速发展与地方税收稳定增长并存,掩盖了地方政府努力方向的侧重点,而当外部宏观经济环境改变,伴随着财政分权进一步深化,地方政府是否仍然可以兼顾经济快速发展与财政收入增加,这是一个值得深思的问题。基于此,本文提出如下两个假说:

假说一:财政分权初期,地方政府财权扩大有力地促进了当地经济发展与地方财政扩张。此时,地方政府可以同时实现经济增长与税收增加。财政分权对经济增长的推动主要通过两种途径产生作用。第一,财政分权的资源配置机制促进经济增长。可以将公共部门看成是在纵向结构上由中央政府和地方政府组成的一种社会生产部门,财政分权的程度即表现为中央政府和地方政府的相对大小。从一个部门到另一个部门的资源流动过程中,效率的提高利于产出的增加。在分权中前期,公共资源从中央政府流向地方政府,中央更多的决策权下放与部分财政权转移,使得地方政府拥有更多自主权,可根据本地不同情况,合理利用资源,提高公共产品供给效率,这种流动带来社会总产出的提高。第二,财政分权改变的制度环境对经济增长也具有不可忽视的正向作用。主要体现在政府行为因为中央和地方政府之间财政能力对比变化而发生了改变,如投资方向、政策目标、经济方案实施主体等一系列的变动。而政府行为的改变对私人部门生存的制度环境造成了外部冲击,私人部门据此做出反应[12]。财政分权使得原有较为僵硬的财政制度发生变动,使得私人部门产生了良好的预期,扩大生产并追加投资成为一种普遍选择,社会总生产因此也蓬勃发展起来。另一方面,地方政府的财政分权程度是随着中央政府下放给地方政府的财政权力的增大而增大的,不论是动机还是能力方面,实施更为扩张性的财政政策将成为地方政府的首选,因此,加大支出不可避免成为趋势。但中国《预算法》要求地方政府在编制预算时,不允许出现严重财政赤字,必须将财政收入与财政支出之间的差值控制在合理范围内。因此,作为保障性的大规模财政收入则成为政府重要的执政目标。可以推测出,财政分权程度越高,地方政府越有动机和能力强化税收征管力度,地方税收收入持续上扬也就不足为奇了[13]。在此阶段,由于多数地区处于工业化发展起步阶段,财政分权带来的制度红利使得市场自由、资源合理流动被激活,经济高速增长,地方政府在享受财税增加的同时也获得经济增长。

假说二:随着宏观经济环境变化,财政分权进一步深化带来地方财税增加而没有带来经济增长。地方政府将更多精力放在扩大财源,而非促进经济增长,其努力方向产生扭曲。地方政府接受中央一部分财政权力委托,使得一种委托代理关系存在于中央与地方政府之间。中央与地方政府不同的目标函数在此委托代理关系表现明显。促进中国经济整体快速、平稳发展是中央政府作为中国经济的引领者和掌控者所必须承担的责任;而作为理性经济人,促进当地经济发展的动机并非是地方政府(官员)天生具有的,追求个人收益最大化才是目标所在。中央政府想保证这一委托代理关系顺利保持下去是需要一定成本的。利用其手中的财政权力,地方政府(官员)追求个人收益最大化,是这一较高代理成本的具体体现[14]。在财政分权中前期,制度变革的红利显著地促进了经济的快速发展,与此同时,地方政府追求利益最大化,也即地方财政收入最大化的行为被良好经济形势所掩盖,殊不知经济增长和税收增长同步的背后却是危机四伏。随着经济进一步发展,制度红利、人口红利的减弱,以及全球整个经济环境的疲软,一旦无法寻找新的经济突破口,并且伴随着中央对地方政府政绩考核制度的改变,地方政府就会无法兼顾财税与区域经济增长同步。此时,财政分权进一步深化,只能造成地方政府攫取更多财税收入,而无法激励其进行经济建设,地方政府努力方向产生偏离。

三、模型设定及变量说明

(一)模型设定

本文利用30个省(市、自治区)1999-2013年的面板数据分析财政分权对经济增长和财政税收增长的影响,经济增长和地方财政税收增长变动情况是被解释变量,财政分权程度是关键解释变量。为保证模型科学性,引入滞后期及相关控制变量,构建模型如下:

dgdprateit=α1dgdprateit-1+β1decenrateit+λ1Zit+θt+ρi+μit

(1)

dtaxrateit=α2dtaxrateit-1+β2decenrateit+λ2Zit+θt+ρi+εit

(2)

其中,dgdprate表示经济增长变动情况;dtaxrate表示地方财政税收增长变动情况;decenrate表示地方财政分权程度;Z为控制变量,包括市场开放水平open,经济发展水平gdp,以腐败指数衡量的地方制度环境insten,以及工业化水平indus。θt和ρi分别表示年份固定效应和省份固定效应,μit和εit表示随机干扰项。α1、β1、γ1、λ1、α2、β2、γ2、λ2均为系数。鉴于某些变量与被解释变量之间可能存在非线性关系,本文将引入部分变量平方项。

(二)变量说明

1.经济增长变动情况(dgdprate)。此指标通过本年度实际人均GDP增长率减去上一年度实际人均GDP增长率获得,用以衡量经济增长速度变动情况。如果为正,说明政府在这一年更加集中注意力去发展地方经济,如果为负,则表明地方政府未能在经济增长上投入更多精力。

2.地方财政税收增长变动情况(dtaxrate)。与上述指标类似,此指标是由本年度实际地方财政税收增长率减去上一年度实际地方财政税收增长率所获得,用以衡量地方财政税收增长速度变动情况。若为正,说明地方政府在本年度将增加地方财政税收放在本期工作的重要位置。

3.财政分权程度(decenrate)。衡量财政分权程度的指标概括起来有三类:收入型指标、支出型指标和财政自主度指标[15]。它们都反映了国家财政权力是如何在中央政府和地方政府之间分配的。本文参考张涛和邹恒甫构建的支出型财政分权指标,将财政分权指数定义为人均地方本级财政支出/人均中央本级财政支出,地方政府和中央政府财政支出均选择决算支出口径[16]。为使指标更为科学,本文借鉴了马颖的做法,在计算人均中央政府财政支出时剔除了“国防支出”和“政策性补贴支出”[7]。

4.市场开放水平(open)。对外开放程度高,不仅有利于地区外来投资的积累,还能够加强技术引进并深化创新,因此对地区经济发展和财政税收的提高具有一定促进作用,盛斌等人所做的研究亦给出同样结论[17]。本文将其作为控制变量加以引入。市场开放水平指标用地区进出口总额占GDP比重来衡量。

5.经济发展水平(gdp)。经济发展处于何种水平一定程度上决定了经济快速增长的可能性。2010年前中国经济一直处于高速增长状态,此后经济增长势头一路下滑。刘树成指出,当前中国经济已进入由高速增长转向中高速增长的转型换档期,经济形势进入新常态[18]。可以看出当地方经济体处于不同发展阶段时,其推动力也有所不同,进而造成其经济增速和地方税收增速的阶段性特征。本文用人均GDP来衡量地区经济发展水平状况,将其作为控制变量引入模型。

6.地方制度环境(insten)。刘勇政、冯海波所做研究表明腐败的发生降低了公共支出效率的正向效应,从而对经济增长产生阻碍作用[19]。因此,本文认为良好制度环境有利于经济发展的稳定性和财政税收稳步增长,并将其引入控制变量。在指标选取上,本文用万人腐败立案数来衡量地方制度环境的优劣。

7.工业化水平(indus)。工业化进程反映了伴随着经济发展,地方经济结构的变换。经济结构的变动,不仅使得促进经济发展的动力发生改变,也使得财政税收的税源发生变动,对经济发展和税收增长都会产生明显影响。赵昌文等人的研究表明不同工业化阶段,中国经济增长的主动力是有差异的[20]。因此,本文将以制造业增加值与总商品生产部门增加值之比进行衡量的工业化水平作为控制变量放入分析框架中。

由于西藏以及港澳台相关数据的缺失,因此在分析时剔除了这四个区域,只采用大陆30个省市数据,各变量数据由1998-2014年各省统计年鉴以及《中国统计年鉴》、《中国财政年鉴》和《新中国六十年统计资料》整理而成。统计性描述如表1所示。

表1 变量统计性描述表

四、回归结果及解释

(一)回归结果

在进行计量回归前,为减弱数据波动性,对部分变量进行了对数化处理。方程(1)和(2)为动态面板模型,因为包含了被解释变量滞后项,所以需要克服滞后项内生性问题。因此,本文采用广义矩估计(GMM)中差分矩估计法,对两个方程进行回归。考虑到关键解释变量财政分权和被解释变量之间可能存在逆向因果关系所导致的内生性问题,采取工具变量方法对方程(1)、(2)进行进一步估计。本文选择财政分权变量decenrate及其平方项滞后1期值作为工具变量进行回归。GMM法和工具变量法得出的结果如表2与表3所示:

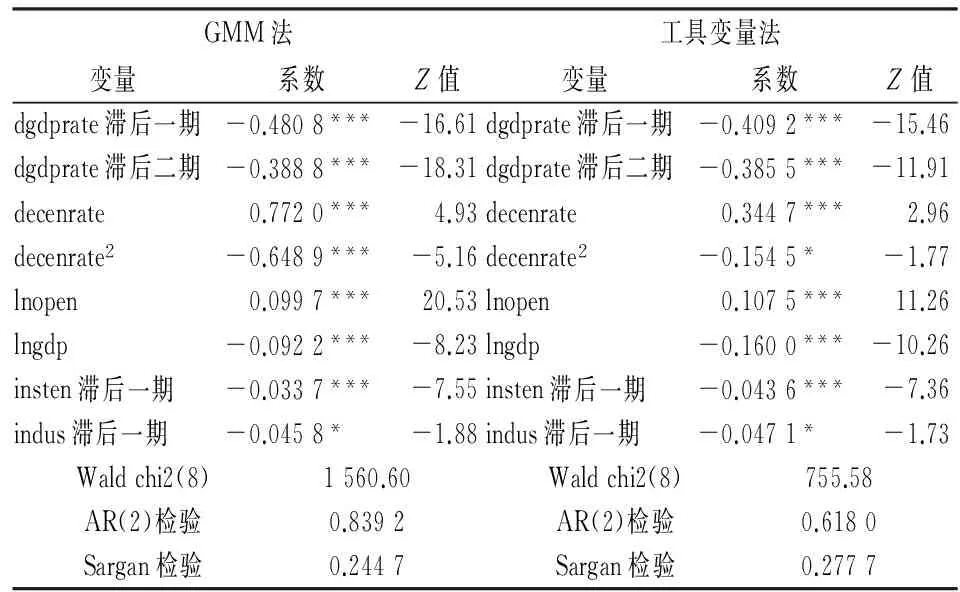

表2 模型一回归结果表

注:*、**、***分别表示在10%、5%和1%水平上显著。

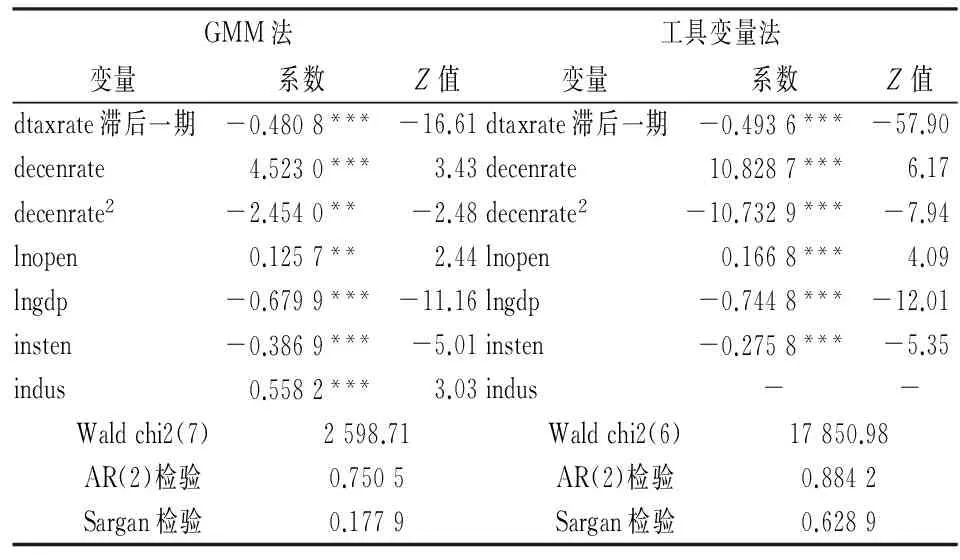

表3 模型二回归结果表

注:*、**、***分别表示在10%、5%和1%水平上显著。

对于GMM法而言,两个回归都通过了AR检验和sargan检验,说明没有严重的自相关问题,并且针对滞后期选取的工具变量也十分有效,因此可以接受回归结果。工具变量估计结果显示,decenrate系数显著为正,decenrate平方项系数显著为负,并至少通过了10%的显著性水平。这表明,运用工具变量法克服内生性后,财政分权对经济增长变动和地方财政税收增长变动非线性影响结论依然是稳健的。

(二)结果解释

1.财政分权对经济增长与地方财税增长的倒“U”型影响。从表2和表3中可以看出,财政分权指数系数均为正,而平方项系数均为负,并且都至少可以通过5%显著性水平的检验,这说明财政分权程度与经济增长率变动和地方财政税收增长率变动均呈现倒“U”型关系。在分权初期,随着中央政府逐步放开财权,地方政府获得更多资源以及行动自由权后,其经济行为受到激励,有利于推动经济增速以及税收增速进一步提升。但是这个推动力是非持续的,无论对于经济增长还是财税增长,财政分权程度到达一定程度后,对二者均会产生拐点效应,有所区别的是二者拐点到来的时间是有差异的,而这恰恰体现了地方政府努力方向——税收还是经济增长之间的权衡。后文将会做进一步分析。

2.提高对外开放程度依然能够促进地区经济与地方财政税收增长。市场开放程度越高,越能够吸引外商投资,并且伴随着新技术的引进,能够对经济和财税增长提供动力。从表2和表3的回归结果可以看出,这种动力是可持续的。虽然现阶段对外开放程度已经较高,但是进一步提高对外开放水平,不断吸收外资,引进技术,依然是促进经济增长的一条可行举措。

3.经济增长与地方财税增长会随着经济进一步发展而放缓。在经济发展初期,由于底子薄、基数小,制度创新以及外来新技术的爆发式引入,经济增长速度迅速,伴随而来的财税增长速度也居高不下。但随着经济总量扩大,制度和技术却未能取得突破,外加上廉价劳动力等优势的丧失,经济增速日趋缓慢。从表2和表3中可以看出,最近14年来,人均GDP与经济增速变动和地方财税增速变动呈显著负相关关系。这说明现有经济发展已遇到瓶颈,经济增长放缓,只有依靠制度变革和新技术突破才能够给经济增长带来持续动力[21]。

4.制度环境对经济、地方财税增长起到持续性推动作用。腐败指数与经济、财税增长速度变动负相关,这说明良好的制度环境有利于经济和地方财税增长,但影响的快慢程度是有所区别的。制度环境清廉可以在当期就影响到地方财政税收增速,这是因为严格的把关可以减少公共财政收入外流,并且伴随着政务清廉队伍的建设,一整套程序流程的制定,公务部门间相互推诿情况的发生率大大减少,办事效率得到显著提高,对财政税收增加可以起到立竿见影的效果。而制度环境滞后期与经济增长呈正相关,表明其对整个经济产生的正面影响是需要一个过程的。

5.工业化有利于地方财税增加,但对促进经济增长显得动力不足。表3反映了工业化水平与地方财税收入增速变动正相关。随着农业税的取消,地方从第一产业中获取的税收大为减少,因此税源结构发生较大变化,工业部门税源所占比越来越大,因此,工业化水平提高,能够有力促进地方财税收入增加。表2却反映了工业化指数滞后期与经济增长速度呈负相关关系,合理的解释是中国工业化仍然处于较低阶段,产能过剩问题突出,促进经济增长的动力明显不足,低水平重复建设也挤占了对高新技术行业或服务业的投入,因此其对经济稳定增长的制约便会逐渐体现出来。

五、财政分权拐点效应分析

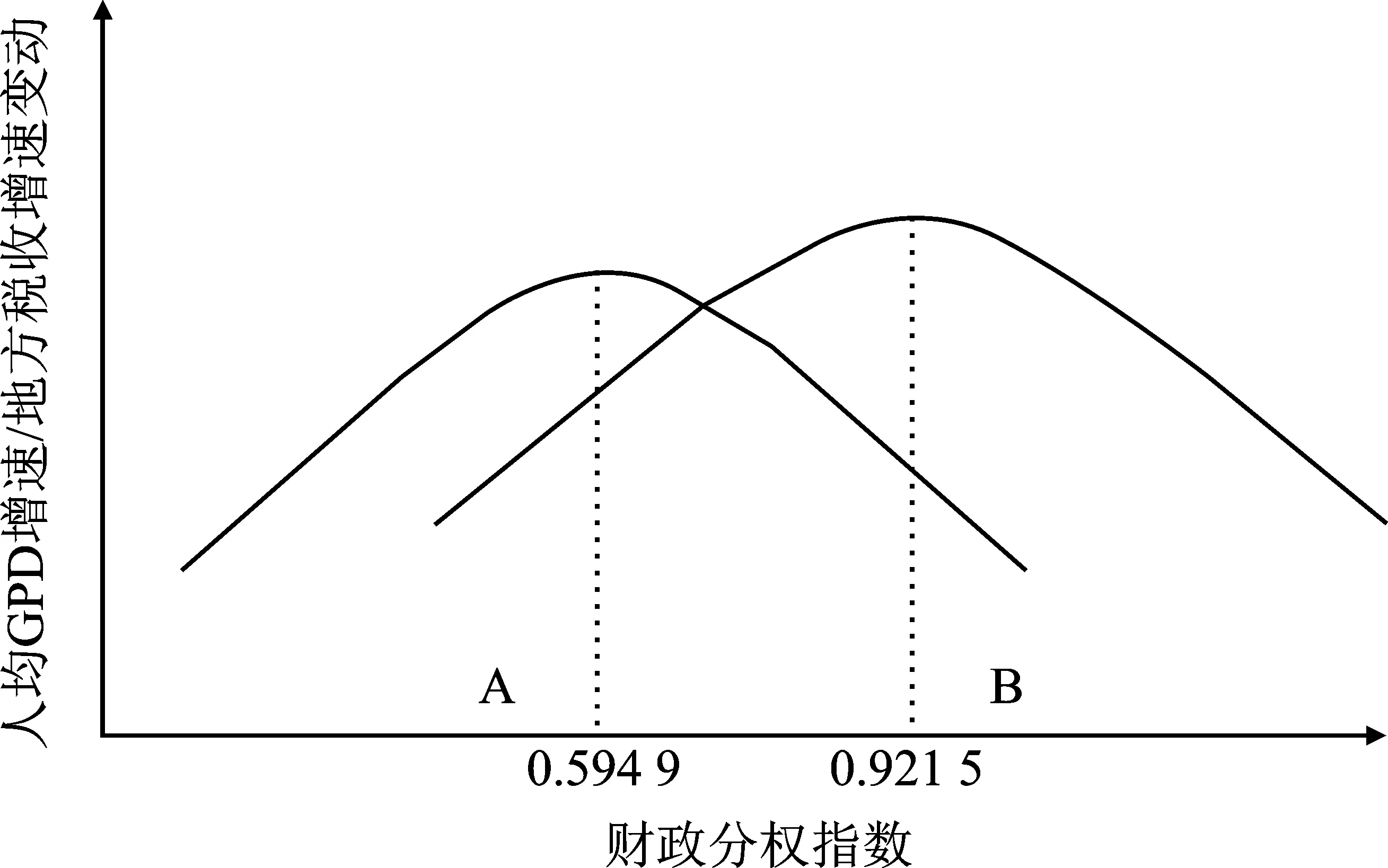

为了更为直观形象地观察财政分权深化下地方政府努力方向的权衡,本节在回归结果基础上,做出相位图来刻画财政分权指数动态演变对经济增速变动和地方财税增速变动的影响,如图1所示:

图1 财政分权、经济增长与地方税收增长图

此相位图总共有三个指标,横坐标财政分权指数衡量了地方政府在中央和地方财政权力分配上更多的财政事务裁量权和资源配置自主权。纵坐标涉及到两个指标,一个是人均GDP增速变动情况,它反映了地方政府为了促进经济增长而做出的努力程度;另一个指标是地方税收增速变动情况,同样地,此指标反映了地方政府为了进一步增加地方收入而做出的努力。当纵坐标值越大时,表明地方政府的努力程度越大。将三个变量放在相位图中,一是可以考察随着财政分权程度的加深,地方政府两个行政目标——税收增加和经济增长的实现程度,更为关键的是,此相位图可以进一步反映出,当两个努力方向之间产生冲突时,地方政府如何进行二者之间的权衡。

从图1中可以看出,当财政分权指数在A点之前时,随着财政分权的深化,人均GDP增速和地方财税增速的正向变动率都会显著提高,说明在此阶段,财政分权深化带来的正面效果是显著的,不仅使得地方能够充分利用一定财政自主权发展经济,也可以同步提高地方税收增速。地方政府的两个目标——税收和增长可以同时实现,努力方向无需二选一,因未发生冲突而具有一致性。当财政分权指数在B点之后时,财政分权指数进一步提高,带来的负面影响是全方位的。不仅地区经济增速一直呈现负变动趋势,地方税收增速也开始放缓。在B点后,地方政府未尝不想在经济增长和地区税收增长方面有所作为,但由于财政过于分权带来的不利影响使其努力无效化。中央和地方财税权力的分配是有一个合理调控区间,一旦超过这个合理区间,不论是对于经济增长还是税收增长,进一步分权都是灾难性的。

本文的关注点集中于A与B之间。在此区间内,最为突出的特点是,在外部冲击背景下,经济增长和地区财税收入增加二者无法同时兼顾,地方政府需要在努力方向上进行抉择。基于回归结果的估算表明,当财政分权指数为0.594 9左右,经济增长变动进入拐点;当财政分权指数到达0.921 5左右,地方财政税收增长变动才会进入拐点。当前绝大部分省份财政分权水平均在0.8至0.9之间,处于图1 的AB区域。相位图上可以看出,在此区域内,税收收入变动曲线逐步上升,而经济增长变动曲线趋于下降。这表明,随着财政分权改革的持续深化,地方政府在财税方面具有越来越多自主权后,会逐渐将政府税收收入最大化作为行动的首选目标,促进地区经济增长则成为次要目标。在收入与增长的权衡中,地方政府选择前者而放弃后者。目前地方财政税收增长速度还未达到最高点,在可预期的未来几年,随着财政分权程度进一步加深,如果外部条件基本不变,地方财政税收增长率有突破新高的可能性。

六、结论与政策启示

本文基于全国30省市1999-2013年面板数据,构建动态模型,考察了财政分权深化下地方政府努力方向问题。研究结果表明,在财政分权深化中前期,地方政府因获得更多的资源支配权,其积极性被充分调动出来,并带来了经济增速以及地方财税增速的提高。但是随着财政分权进一步深化,其对经济增长的推动作用进入了拐点,而对地方财税增加的推进作用依然持续。表现在经济增长速度率先放缓,而地方财税增速稳定攀升。合理的市场经济运行体系中,地方财税增加应当是以地方经济发展为基础的,二者应当有一个共同的增减趋势。但实际上却是随着财政分权的深化,经济增长减缓的同时却伴随着财税增速的提高。原因有二:第一,中央政府对地方官员进行考核时改变了唯GDP论的标准,使得地方政府在发展本地经济上有所放松;第二,一方面在整个宏观经济不景气的大环境下,经济发展遇到瓶颈,而另一方面,财政分权不断深化,地方政府在财税征收上的自主权越来越大。因此,地方政府将更多的精力放在稳定并提高财税增速上,表现在制定规范的税收征收制度,加强税收信息化建设,进行严格的税收把关。这样,地方政府努力方向从财政分权初期的经济增长与财税增加并重转换到了财税分权进一步深化后的以地方财税增加为主要目标。追求短期收入最大化,忽视经济增长长期利益,地方政府行为产生了扭曲。

基于此,本文得出如下启示:第一,制定合理的地方政府政绩考核体系。地区经济、文化、生态平衡发展是未来方向,但现阶段中国人均收入不高,而经济增速放缓又使得社会就业压力持续加大,为避免落入中等收入陷阱,经济增速仍应是考核地方政府工作状况主要指标。第二,经济增长是财税收入增长的根基,现阶段财税增速也可以随着经济发展状况适当放缓,为保持财政税收增速稳定而加大对社会税收的征收力度,只能是竭泽而渔。对中小企业进行税收优惠,并进行财政补贴盘活广大中小企业,仍然是保持市场活跃度,促进经济增长的有效手段。第三,良好的制度环境依然是保证社会主义市场经济有序运行的前提,加大反腐力度的政策措施仍要坚定不移贯彻下去。第四,新常态下中国经济放缓已经是不争的事实,传统粗放型经济发展模式已完成其历史使命,产业结构调整势在必行。有效使用财政政策,促进产业转型,以高新技术行业为切入点带动工业的进一步发展。

[1] Charles M Tiebout.A Pure Theory of Local Expenditures[J].Journal of Political Economy,1956,64(5).

[2] Oates W E.Fiscal Federalism[M].New York:Harcourt Brace Jovanovic,1972.

[3] Qian Yingyi.Federalism and the Soft Budget Constraint[J].The American Economic Review,1998,88(5).

[4] Barry R Weingast.Second Generation Fiscal Federalism: Political Aspects of Decentralization and Economic Development[J].World Development,2014(53).

[5] 沈坤荣,付文林.中国的财政分权制度与地区经济增长[J].管理世界,2005(1).

[6] 姚洋,杨雷.制度供给失衡和中国财政分权的后果[J].战略与管理,2003(3).

[7] 马颖,李静,陈波.中国财政分权、金融发展、业化与经济增长的省际差异[J].经济理论与经济管理,2015(2).

[8] 郝春虹.中国税收与经济增长关系的实证检验[J].中央财经大学学报,2006(4).

[9] 张胜民.中国税收结构变动的经济增长效应分析[J].财贸经济,2013(9).

[10]李涛,黄纯纯,周业安.税收、税收竞争与中国经济增长[J].世界经济,2011(4).

[11]王文剑,覃成林.地方政府行为与财政分权增长效应的地区性差异[J].管理世界,2008(1).

[12]刘金涛,杨君,曲晓飞.财政分权对经济增长的作用机制:理论探讨与实证分析[J].大连理工大学学报:社会科学版,2006(1).

[13]张敏,叶慧芬,童丽静.财政分权、企业税负与税收政策有效性[J].经济学动态,2015(1).

[14]方红生,张军.中国地方政府扩张偏向的财政行为:观察与解释[J].经济学(季刊),2009(3).

[15]陈硕,高琳.央地关系:财政分权度量及作用机制再评估[J].管理世界,2012(6).

[16]Zhang T, Zou H F.Fiscal Decentralization,Public Spending,and Economic Growth in China[J].Journal of Public Economics,1998,67(2).

[17]盛斌,毛其淋.贸易开放、国内市场一体化与中国省际经济增长:1985-2008年[J].世界经济,2011(11).

[18]刘树成.防止经济增速一路下行[J].经济学动态,2015(3).

[19]刘勇政,冯海波.腐败、公共支出效率与长期经济增长[J].经济研究,2011(9).

[20]赵昌文,许召元,朱鸿鸣.工业化后期的中国经济增长新动力[J].中国工业经济,2015(6).

[21]张德荣.“中等收入陷阱”发生机理与中国经济增长的阶段性动力[J].经济研究,2013(9).

(责任编辑:马 慧)

Revenue Increase or Economic Growth:Direction of Local Government under the Fiscal Decentralization

YANG Yang,ZHANG De-yuan

(Research Center of the Agriculture-Rural Area-Peasant,Anhui University,Hefei 230601,China)

In order to find the direction of local government under the background of fiscal decentralization,based on the data of 30 provinces from 1999 to 2013 , this paper builds a dynamic panel model to make an empirical analysis. The results show that at the beginning of the fiscal decentralization, local governments due to obtain more right of resource control, their enthusiasm has been fully mobilized, thus greatly promote economic growth and local tax increases. However, with the further deepening of fiscal decentralization, its driving effect on economic growth into the inflection point, but the effect of promoting local tax increase continues. The direction of local government has been distorted, improving the local fiscal revenue growth becomes its primary goal.If we want to stable local economic growth and break through the middle-income trap ,to establish a reasonable appraisal system of local government, improve the system of fiscal decentralization is very important.

fiscal decentralization; revenue; economic growth; direction

2016-04-29;修复日期::2016-07-18

教育部“学术新人奖”项目《全球化与中国经济发展新模式》(T201210501);安徽大学农村改革与经济社会发展研究院青年学者公开招标课题《基于政府机制转变视角实现安徽环境污染压力弱化研究》(KYCX2015028)

杨 阳,男,安徽六安人,博士生,研究方向:经济统计理论与应用; 张德元,男,安徽舒城人,教授,博士生导师,研究方向:经济统计理论与应用。

F224.0

A

1007-3116(2016)12-0061-07