融资约束、财务柔性与企业投资不足

2016-11-08田旻昊

王 满,许 诺,田旻昊

(1.东北财经大学中国内部控制研究中心,辽宁 大连 116025;2.东北财经大学会计学院,辽宁 大连 116025)

融资约束、财务柔性与企业投资不足

王满1,2,许诺2,田旻昊2

(1.东北财经大学中国内部控制研究中心,辽宁大连116025;2.东北财经大学会计学院,辽宁大连116025)

笔者以2009—2014年我国沪深两市A股上市公司的数据作为研究样本,从企业自身财务管理的角度出发,实证检验财务柔性与企业投资不足之间的关系,并将融资约束纳入到财务柔性与企业投资不足的研究框架之中,分组检验融资约束是否在财务柔性与企业投资不足的关系中具有调节作用。研究结果表明:财务柔性与企业投资不足之间存在着显著的负相关关系,即企业储备的财务柔性能够有效缓解企业的投资不足;融资约束是财务柔性与企业投资不足的调节变量,企业面临的融资约束程度越严重,财务柔性对企业投资不足的缓解作用越大。

融资约束;财务柔性;投资不足

一、理论分析与研究假设

(一)财务柔性与投资不足

Bulan和Subramanian[1]研究结果表明,企业在调整自身的财务决策特别是投资决策时,越来越重视财务柔性的作用,大多数企业为应对可能发生的不利冲击或为了抓住潜在的投资机会而储备适度的财务柔性。企业可以通过自身的财务柔性储备以较低的成本为企业的投资活动筹措资金,帮助企业抓住那些稍纵即逝的投资机会。

财务柔性理论强调企业应该持有超额的现金和储备剩余举债能力,所以我们应当从现金和负债这两个角度出发,深入挖掘财务柔性对企业投资不足的影响机理。首先,企业持有的超额现金是企业进行内部融资的一项重要补充,增强了企业的内源融资能力,Opler和Pinkowitz[2]以1971—1994年美国上市公司的经验数据作为研究样本,分析了企业的成长性与现金持有水平之间的关系。研究结果证明了未来成长机会越多的企业,其现金持有水平会越高。Mikkelson和Partch[3]以美国1996—2001年间现金持有占总资产比例超过25%的企业作为样本数据,实证检验了企业现金持有水平同企业投资之间的关系。回归结果表明,企业现金持有水平的提高能够有效帮助企业扩大自身规模,提高在研发领域的支出,满足企业未来的投资需求。其次,企业储备的剩余举债能力可以帮助企业以较低的成本获得外源融资的能力。Mura和Marchica[4]认为,当企业预期未来的生产经营环境会产生巨大波动时,大多数企业就会实施保守的财务杠杆策略,提高自身的负债融资能力。因此,他们将连续三年保持较低杠杆比率的企业定义为财务柔性企业,并对其进行了回归检验。实证结果表明,财务柔性企业未来的投资支出得到了显著提高。童盼和陆正飞[5]的研究结果表明,过高的负债水平为企业的投资支出带来了负面影响。他们通过实证研究发现,企业的负债水平和投资支出呈显著的负相关关系,说明企业负债水平越高,投资支出越小。基于以上分析,笔者提出假设1:

H1:财务柔性能够缓解企业投资不足,即财务柔性与企业投资不足呈显著的负相关关系。

(二)融资约束、财务柔性与投资不足

Modigliani和Miller[6]提出了著名的MM定理。MM定理认为,在完美的资本市场,资本结构和企业价值无关。但是,完美的资本市场现实情况是不存在的,Myers和Majluf[7]放开了MM理论的完全信息假设,以信息不对称理论为基础,认为企业外源融资所需支付的成本要显著高于内源融资,当企业的内源融资难以满足投资项目所需资金时,就会面临融资约束问题的困扰。融资约束理论是对传统的新古典投资理论的重要创新,其放松了企业资本成本无差异的假设条件,讨论了由于企业内外源融资成本差异所导致的非效率投资问题。进行融资约束研究的理论基础是信息不对称理论,由于资本市场上存在着严重的信息不对称,导致资本配给效率下降,企业由于面临融资约束的困扰而产生投资不足问题。财务柔性存在价值的前提条件就是因为有融资约束,如果企业没有或面临较轻融资约束,则可以进行外源融资来筹集投资项目所需资金,此时企业不会产生投资不足问题,因此,也就无需保持财务柔性;只有当企业面临严重融资约束时,事前储备的财务柔性才能够起到应有的作用。基于以上分析,笔者提出假设2:

H2:融资约束是财务柔性与投资不足的调节变量,企业面临的融资约束程度越严重,财务柔性对投资不足的缓解作用越大。

二、研究设计

(一)数据来源与样本选取

笔者选取我国沪深两市A股上市公司2009—2014年的数据作为样本进行实证研究。为了规避其他因素对研究产生的影响,笔者对样本进行了以下筛选:第一,剔除金融类样本企业。第二,剔除同时在B股和H股上市的样本公司。第三,剔除在样本期间被执行ST和*ST的上市公司。第四,剔除存在异常值和数据缺失的上市公司。本文的所有原始数据均采集于国泰安数据库。由于研究所用到的Richardson[8]残差模型和财务柔性的度量模型均需要用到滞后一期的数据,因此,本文的实际数据采集期间为2008—2014年。为了消除极端值对多元回归结果的影响,笔者对极端值进行了上下各1%的Winsorized处理。

(二)变量定义

1.投资机会

关于非效率投资的度量问题,学术界大多采用Richardson[8]和Biddle等[9]模型对企业的非效率投资进行度量。但是这两种模型都存在着投资机会衡量的偏误问题,严重影响了非效率投资度量的准确性。在模型中,Tobin’s Q常常被用来作为衡量企业投资机会的代理变量,但是Tobin’s Q并不是衡量投资机会的最佳变量。因为Tobin’s Q是平均Q,而以平均Q来代替边际Q需要满足较为严苛的假设条件。因此,笔者借鉴连玉君等[10]的方法,构造了基准Q作为企业投资机会代理变量。基准Q(FQ)的计量模型如下:

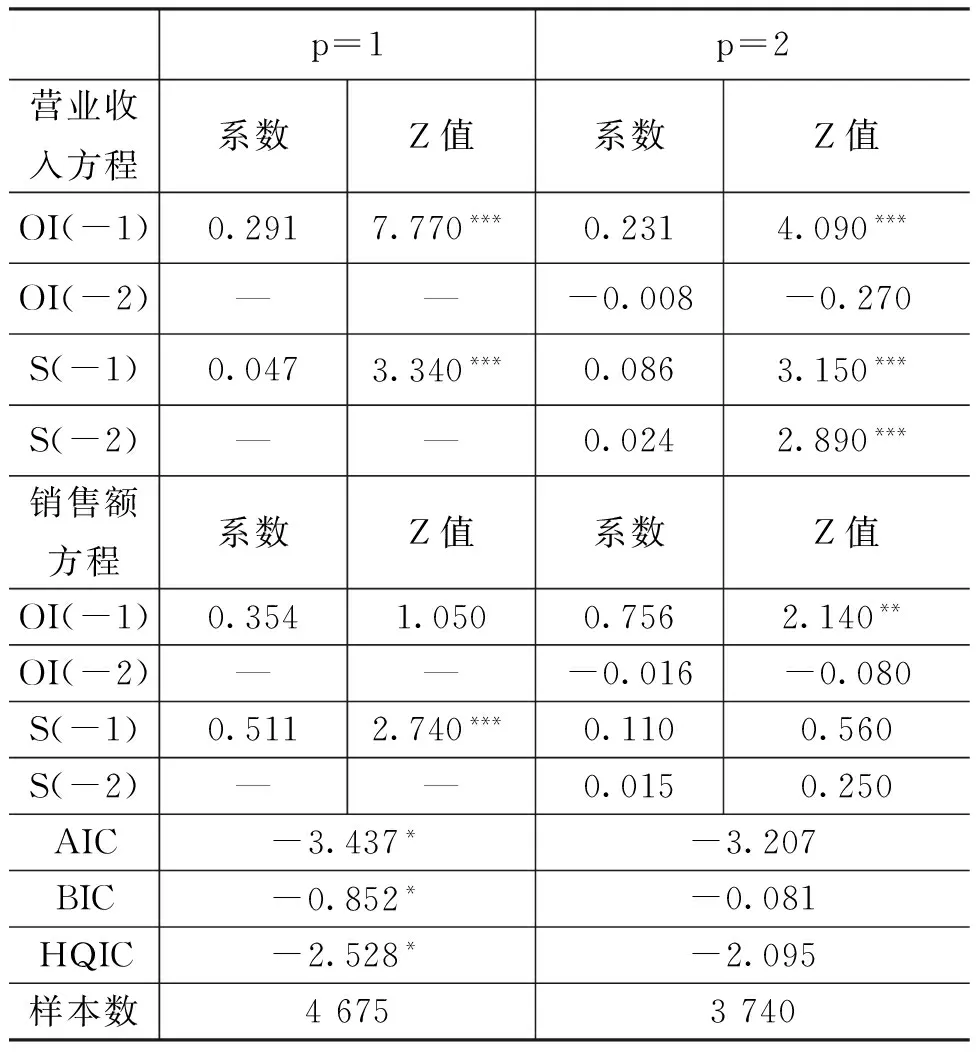

表1 Panel VAR模型估计结果

注:***、**和*分别表示在1%、5%和10%水平上显著(下同)。

其中,OI表示经营利润,用营业利润/期末总资产账面价值进行计量;S表示企业销售额,用主营业务收入/期末总资产账面价值进行计量。由表1的结果可知,在p=1和p=2的两种设定下,模型的AIC值分别为-3.437和-3.207,对应的BIC值分别为-0.852和-0.081,而HQIC值分别为-2.528和-2.095。因此,无论根据哪一种信息准则进行判断,我们最终选取的滞后阶数都是p=1,由此可得到系数矩阵A的GMM估计为:

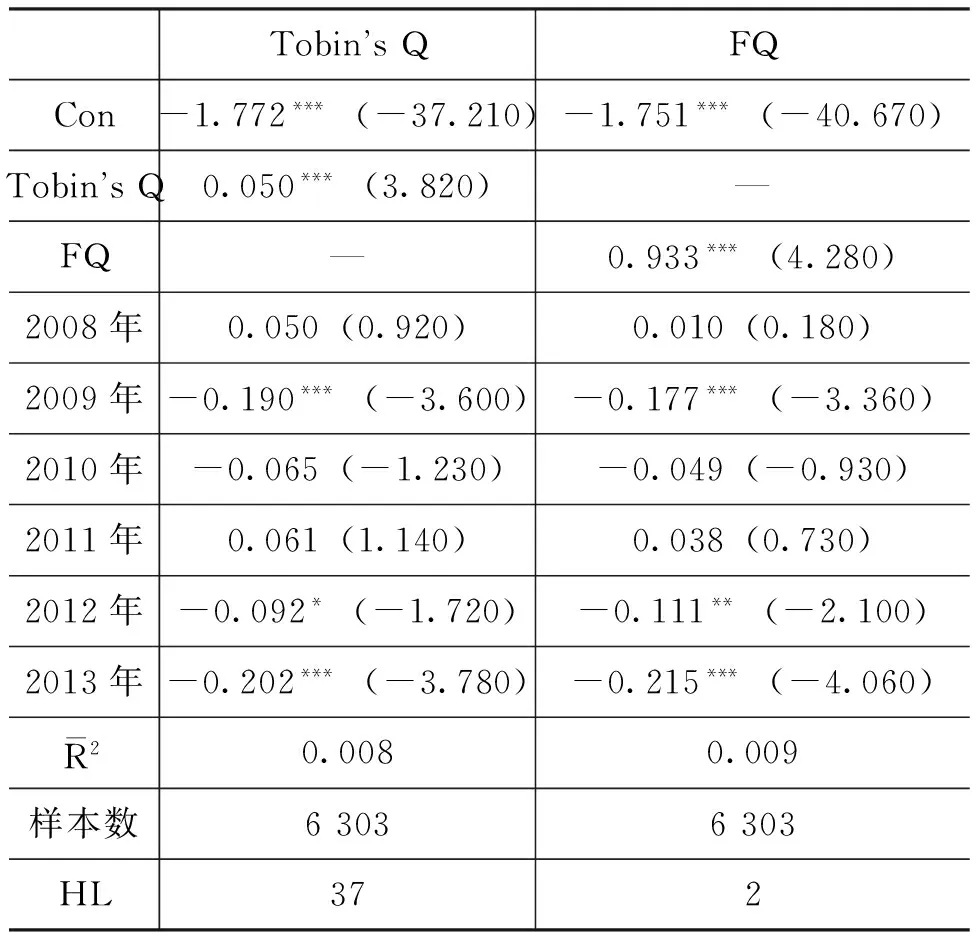

为了验证用基准Q来衡量我国上市公司投资机会的科学性和合理性,需要对Tobin’s Q与基准Q进行比较。首先,分别使用Tobin’s Q和基准Q衡量投资机会,对经典Q模型进行回归,具体回归结果如表2所示。然后,参考Chirinko[12]提出的三个评价标准对二者进行比较。三个评价标准包括投资机会变量估计系数的显著性、回归模型的拟合优度大小以及资本调整的半周期是否合理。资本调整的半周期(HL)是指新增资本调整到一个稳定状态所需要时间的一半。资本调整半周期的具体公式可以表示为:

其中,Iα为投资支出的平均值。

表2 两种投资机会代理指标的比较分析

注:括号中的数值为t值(下同)。

2.财务柔性

关于财务柔性的计量问题理论界并没有形成一个统一的标准,曾爱民和魏志华[13]从现金柔性和负债柔性两个角度对财务柔性(FF)进行度量。具体而言,财务柔性为现金柔性与负债柔性之和。其中现金柔性=企业现金比率-行业平均比率;负债柔性=行业平均负债比率-企业负债比率。这种度量财务柔性的方法符合我国特殊的制度背景,具有一定的科学性和合理性。但是行业平均值并不等于企业的目标值,因此这种度量方法在准确度上还需要进一步加强。笔者借鉴这一度量方法并在此基础上做出了进一步改进,采用拟合值的方法代替企业的目标值。本文的度量公式如下:

财务柔性=(现金持有率-目标现金持有率)+Max(目标财务杠杆-财务杠杆,0)

其中,现金持有率等于现金及现金等价物与总资产之比,目标现金持有率和目标财务杠杆由回归模型的拟合值代替。需要说明的是,负债柔性是企业储备的未使用举债能力,如果企业的财务杠杆高于目标财务杠杆,说明企业不具备剩余举债能力,此时负债柔性为0,所以在计算公式中使用0和二者之差的最大值。

(1)目标现金持有率

笔者借鉴Opler和Pinkowitz[2]等的现金持有决定模型,构建目标现金持有率模型计算企业的目标现金持有率。具体模型如(1)所示。

CASHit=α0+α1CFit+α2FQit+α3DIVit+α4SIZEit+

α5LEVit+α6INDCASHit+∑Year+∑Industry+ε

(1)

其中,CASHit为现金持有率,用期末现金及现金等价物余额/期末总资产账面价值表示;CFit为经营现金流量,用经营现金流量净额/期末总资产账面价值表示;FQit为投资机会,用基准Q表示;SIZEit为企业规模,用总资产的自然对数表示;LEVit为资本结构,用负债总额/期末总资产账面价值表示;DIVit为现金股利,用当期现金股利总额/期末总资产账面表示;INDCASHit为行业现金持有率,用现金持有率的行业年度均值表示;∑Year为年度虚拟变量,用2008—2014年7个年度虚拟变量表示;∑Industry为行业虚拟变量,用20个行业或19个行业虚拟变量表示。

CASHit=-0.242(-3.470)+0.182CFit(14.270)+0.204FQit(6.510)+0.347DIVit(4.820)+0.014SIZEit(4.540)-0.168LEVit(-14.360)+0.854INDCASHit(14.530)

(2)目标财务杠杆

笔者借鉴Frank 和Goyal[14]等的目标资本结构模型,采用模型(2)计算企业的目标财务杠杆。

LEVit=β0+β1LEVit-1+β2INLEVit+β3FQit+β4SIZEit+β5EBITDAit+β6CASHit+β7MAit+β8DIVit+β9NDTSit+β10TANti+β11TAXit+∑Year+∑Industry+ε

(2)

其中,EBITDAit为盈利能力,用息税折旧及摊销前利润表示;MAit为短期债务比率,用一年内到期的债务/期末总负债账面价值表示;NDTSit为非债务税盾,用当期折旧与摊销/期末总资产账面价值表示;TANit为有形资产比重,用当期固定资产/期末总资产账面价值表示;TAXit为税务影响,用当期应交税费/期末总资产账面价值表示。

LEVit=-0.933(-12.910)+0.462LEVit-1(42.900)+0.414INDLEVit(7.460)-0.135FQit(-4.360)+0.047SIZEit(15.410)-0.096EBITDAit(-5.650)-0.181CASHit(-14.030)+0.053MAit(5.560)-0.541DIVit(-7.660)-0.727NDTSit(-5.370)-0.026TANit(-1.960)-0.308TAXit(-3.790)

3.融资约束

融资约束是影响企业投资效率的一个重要因素,但是由于其没有办法被直接观测,所以融资约束的度量并没有在理论界形成统一的标准,主要的度量方法包括单指标判别法和多变量指数法。常见的融资约束指数包括KZ指数和WW指数。由于两大指数都存在内生性以及变量遗漏等问题,所以笔者应用单指标判别法,采用企业规模作为划分融资约束的标准。我国的资本市场还不够完善,企业的融资在很大程度上依赖银行的信贷支持。大型企业由于实力雄厚,在市场占有率以及信誉方面都具有优势,抵御风险的能力也更强,所以更容易获得银行的青睐。相比于大规模企业,小企业面临着更为严重的融资约束困扰。笔者用企业的总资产作为衡量公司规模的代理变量,并将其按从小到大排序,把高于中位数的样本企业定义为高融资约束组,反之则定义为低融资约束组。

4.投资不足

在关于非效率投资的国内外研究中,相关学者普遍应用Richardson[8]模型来度量企业的非效率投资。该模型开创性地将企业的投资支出划分为两部分:一部分是与企业成长机会以及行业特征因素相关联的正常投资支出;另一部分则是企业的非预期支出。通过回归分析,利用模型的残差来衡量公司非效率投资水平。若残差小于0,则表明该企业非效率投资的类型为投资不足,残差的绝对值即为投资不足的具体数值。具体模型如(3)所示。

It=α0+α1FQt-1+α2LEVt-1+α3CASHt-1+α4AGEt-1+

α5SIZEt-1+α6SRt-1+α7It-1+∑Year+∑Industry+ε

(3)

其中,It为t期新增项目,用(t年购建固定资产、无形资产和其他长期资产支付的现金-t年处置固定资产、无形资产和其他长期资产收回的现金净额)/(t-1)期末总资产账面价值表示;AGEt-1为上市年限,用t-1期企业上市年限并取自然对数表示;SRt-1为股票年收益率,用[(t-1)期收盘价-(t-1)期开盘价]/( t-1)期开盘价表示;It-1为t-1期新增项目投资。

投资不足描述性统计结果如表3所示。

表3 非效率投资整体分析

由表3可知,我国上市公司存在投资不足的问题。样本中发生投资不足的公司为3 978家,占全部样本的61.570%,表明我国上市公司出现投资不足的情况较为普遍和严重。

(三)模型设计

为验证财务柔性与企业投资不足之间的关系,笔者构建模型(4)对假设进行检验。

UIit=γ0+γ1FFit-1+γ2CYCLEit+γ3DEVCit+γ4DEVSit+γ5FCFit+γ6DIVit+γ7LOSSit+γ8TANit+γ9INSIit+γ10TOP1it+γ11TOP12it+γ12INDRit+∑Year+∑Industry+ε

(4)

其中,UI为投资不足,用Richardson模型小于0的残差表示;FF为财务柔性;CYCLE为营业周期,用应收账款周转天数加存货周转天数取对数表示;DEVC为经营波动,用经营活动现金流量净额连续三年的标准差表示;DEVS为销售波动,用销售收入连续三年的标准差表示;FCF为自由现金流,根据Richardson模型计算所得;LOSS为亏损情况,当年利润大于0取1,否则取0;TAN为有形资产比重,用固定资产/总资产表示;INSI为机构投资者持股比重,用机构投资者持股总数/总股数表示;TOP1为第一大股东持股比重,用第一大股东持股数/总股数表示;TOP12为第一大股东持股比重平方;INDR为独立董事比重,独立董事人数/董事会人数表示。

首先利用模型(4)对总体样本进行多元回归分析,此时若系数γ1为负,则说明财务柔性与企业投资不足负相关,即企业储备的财务柔性可以缓解企业投资不足,验证了H1的成立。为了验证H2,笔者先将总体样本按照企业规模划分为高融资约束组和低融资约束组,并进行分组检验。若回归系数γ1在高融资约束组的结果比低融资约束组大,则说明企业面临的融资约束程度越严重,财务柔性对投资不足的缓解作用越大,融资约束是财务柔性与投资不足的调节变量,H2成立。

三、实证检验

(一)描述性统计

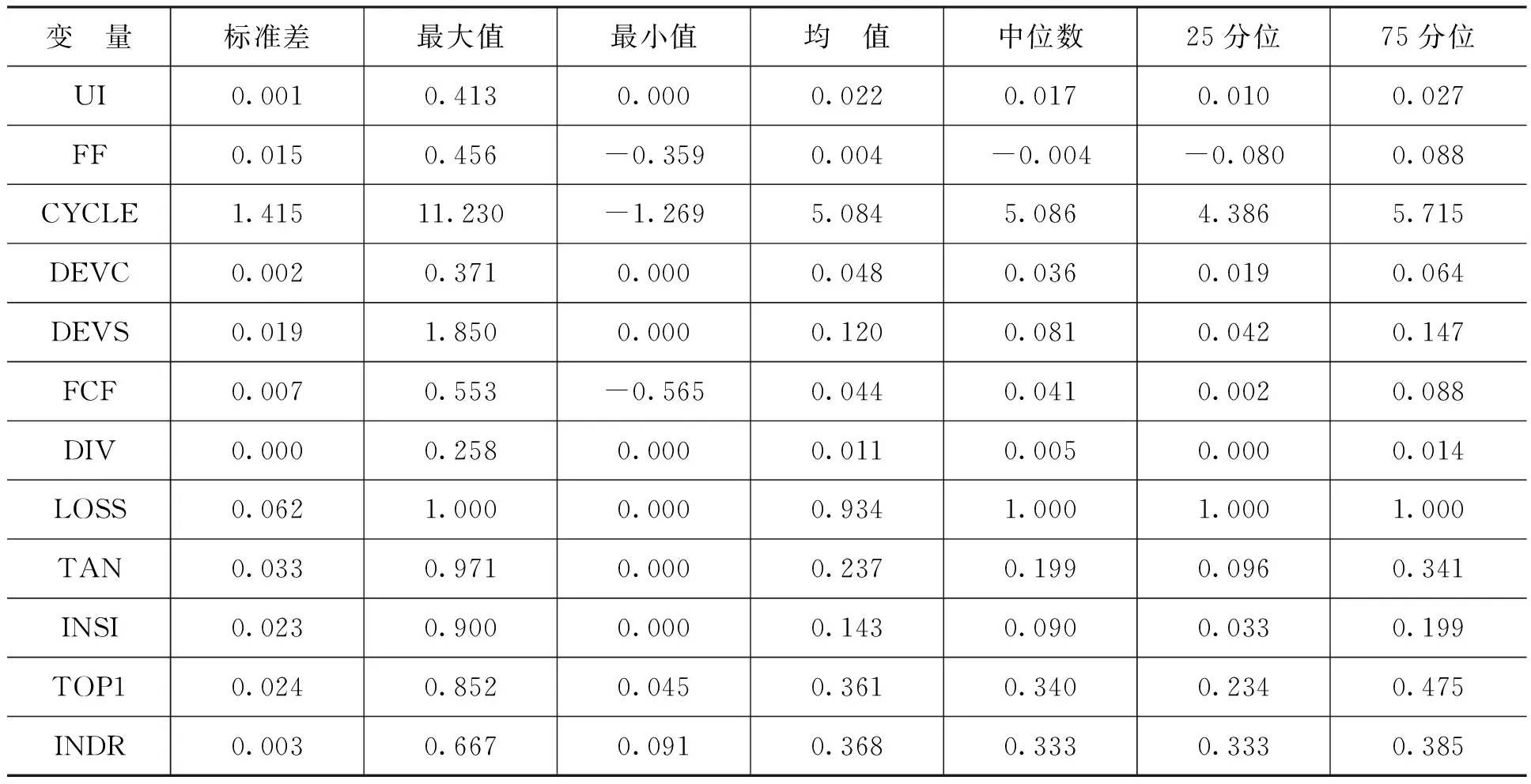

表4报告了模型(4)总体样本各主要变量的描述性统计结果。

表4 投资不足总体样本描述性统计

通过表4我们可知,投资不足(UI)的最大值和最小值分别是0.413和0.000,表明样本企业均存在着投资不足的问题。满足笔者的研究目的。标准差为0.001,说明样本数据的波动较小。财务柔性(FF)的均值是0.004,表明我国企业从整体上对财务柔性储备的重视程度不足,并没有显著意识到财务柔性的重要性。同时最大值是0.456,最小值是-0.359,差值较大,表明企业个体的财务柔性储备水平具有比较大的差异性。有些企业的财务柔性储备较高,而有些企业则严重缺乏财务柔性储备。中位数为-0.004,表明一半以上出现投资不足情况的企业并没有进行财务柔性储备。营业周期由于在计算时采用了自然对数的形式,所以最小值出现了-1.269,表明有些企业具有较高的效率,营业周期短于1天。自由现金流的标准差为0.007,说明数据的波动较小;均值为0.044,表明从总体上看我国企业的自由现金流水平不高,内源融资能力不强。通过第一大股东持股比例均值0.361和中位数0.340,我们可以发现我国上市公司的股权集中程度较高,有超过一半的上市公司第一大股东持股比例超过了1/3。证监会2001年发布了《关于在上市公司建立独立董事制度的指导意见》,上市公司董事会成员中应当至少包括1/3的独立董事。从独立董事比例的平均值0.368和中位数0.333可以看出,我国上市公司执行此项规定大多只是达到了最低标准,独立董事制度还需要进一步完善。

(二)相关性分析

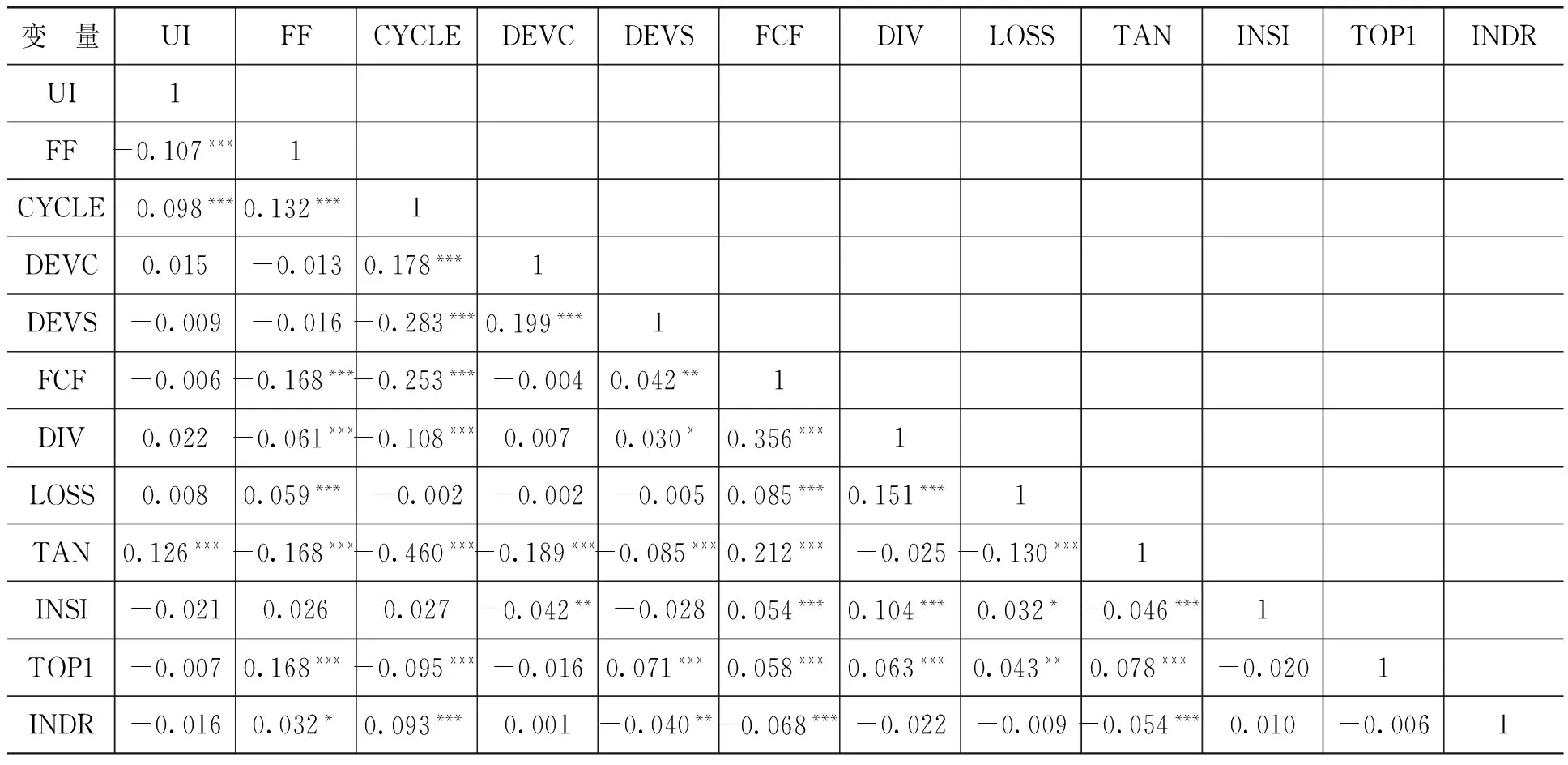

为了初步分析财务柔性与企业投资不足之间的关系,笔者对模型中各主要变量进行了Person检验,以考察变量之间的相关关系以及是否会出现多重共线性问题。具体分析结果如表5所示。

从投资不足的角度出发,我们可以看到投资不足和财务柔性之间的系数为-0.107,在1%的置信水平上显著负相关,初步验证了H1。从财务柔性的角度出发,我们可以看到财务柔性与股利分红呈显著的负相关关系,表明上市公司股利分红会降低企业可持有的现金流,从而降低企业的财务柔性储备;与实物资产比重显著负相关,说明企业的固定资产规模过大会阻碍企业的财务柔性储备水平。与第一大股东比例呈现显著的负相关关系,与独立董事比例显著正相关,表明企业的公司治理水平会影响到企业的财务柔性储备,股权集中度高的企业并不利于财务柔性的储备。另外,各变量间的相关系数并不大,均没有超过0.5,初步证明了模型中不存在严重的多重共线性问题。

表5 投资不足样本总体相关性分析

(三)回归结果分析

在上述分析基础上,笔者利用模型(4)对总体样本和分组样本进行多元回归分析,以检验所提出的假设。具体的回归结果如表6所示。

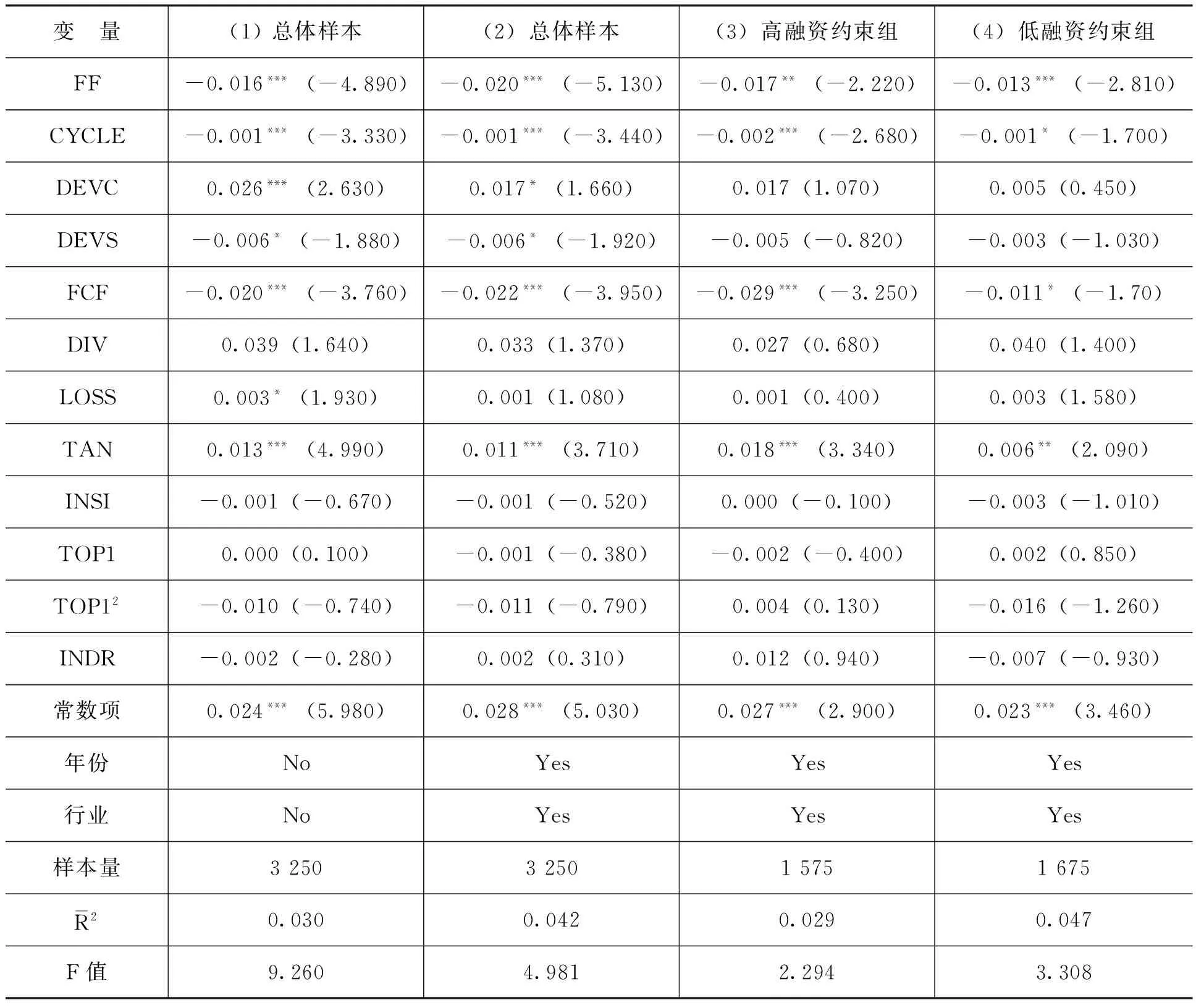

表6 投资不足模型多元回归分析

由于笔者使用的是面板数据,一家上市公司在样本中多次出现,实证结果会受到上市公司个体因素的影响,模型误差项可能存在组间相关(Cluster)的现象,致使残差序列相关。为避免该现象带来的误差对研究结果的影响,借鉴于忠泊等[15]的研究,笔者对上市公司标准误差进行Cluster处理,按照模型(4)对财务柔性与投资不足的关系进行检验,具体结果如表7所示。

表7的(1)列和(2)列报告了全样本的回归结果,在考虑了组间相关现象的影响后,财务柔性的回归系数均显著为负,回归结果支持了H1,财务柔性能够缓解企业的投资不足。表7的(3)列和(4)列是按照上市公司规模分组的回归结果,其中,(3)列是高融资约束组,(4)列是低融资约束组。由回归结果可以看出,在考虑了组间相关问题的影响之后,高融资约束组的财务柔性系数明显高于低融资约束组,并且通过了组间差异显著性的自抽样检验,检验的P值为0.000,说明二者的差别在统计上具有显著性。再一次验证了H2。

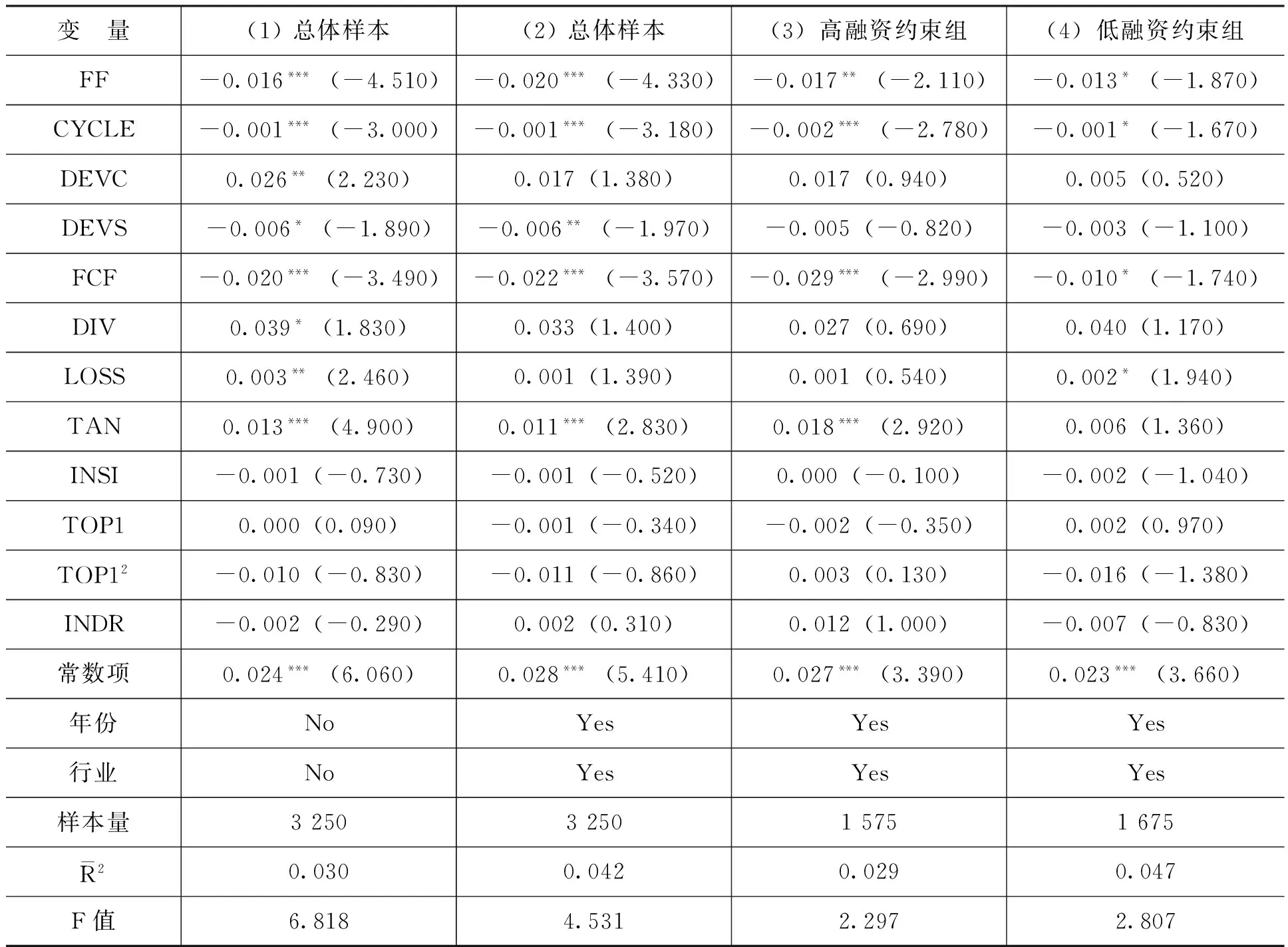

表7 考虑组间相关的多元回归分析

(四)稳健性检验

为了提高研究结论的可靠性,笔者进行了一系列稳健性检验。首先,采用Biddle等[9]的模型对企业的投资不足进行了重新度量,然后应用投资不足模型进行回归分析,回归结果显示财务柔性的回归系数为-0.018,在1%水平上显著为负,证明了H1。同时,高融资约束组财务柔性的回归系数明显高于低融资约束组,并且通过了组间差异显著性的自抽样检验,检验的P值为0.000,说明二者的差别在统计上具有显著性。再一次验证了H2。其次,财务柔性度量的难点在于基准的确定,相比于之前学者使用的行业均值法而言,笔者使用的目标拟合值法能够更有效地度量出企业现金持有和财务杠杆的基准值,但是由于影响企业现金持有和财务杠杆的因素过多,目标拟合值法也很难全面地考虑所有因素的影响,度量结果难免会与实际值有所偏差。针对该问题,借鉴Mura和Marchica[4]去除随机误差的方法,将企业现金持有和财务杠杆的基准值调高10%,据此计算出企业的财务柔性水平并进行稳健性检验,回归结果同样支持了本文的假设。限于篇幅的原因,稳健性检验的相关结果不在本文中予以报告。

四、研究结论

笔者从财务柔性领域出发,以企业投资作为研究对象,深入剖析了企业非效率投资的一个重要方面——投资不足,研究了财务柔性对企业投资不足的影响机理,并结合我国上市公司的数据进行实证检验。笔者首先从企业投资不足的特征出发,通过对现有国内外学术研究的总结和梳理,归纳整理出财务柔性领域和企业投资不足领域的研究成果与现状,总结出两个领域潜在的联系和交叉关系,将财务柔性对企业投资不足可能产生的影响,在理论上做出详尽明确的阐述。其次,通过构建基准Q来代替Tobin’s Q作为企业投资机会的替代变量,采用修正的Richardson[8]残差模型度量出上市公司的非效率投资具体情况;同时,改进了财务柔性的计量方法,在曾爱民和魏志华[13]等研究的基础上,使用目标值代替行业均值法确定基准,重新定义了财务柔性的计量模型。最后,根据财务柔性对企业投资不足的影响机理,以2009—2014年数据作为研究窗口,实证检验了财务柔性对企业投资不足的影响关系,以及融资约束在二者关系中的调节作用。研究结果表明:首先,从企业储备财务柔性的角度来看,描述性统计分析显示,我国上市公司财务柔性储备的水平还不够高,特别是那些面临严重融资约束的企业,对储备财务柔性的意义和重视程度都稍显薄弱,应当加强企业对财务柔性的认知和重视程度,帮助企业更好地改善投资问题。其次,从财务柔性与企业投资不足的关系上来看,无论是相关性分析还是多元回归分析均显示,企业事先储备的财务柔性确实会对投资不足起到缓解作用,二者呈显著的负相关关系。这也为我国企业改善投资效率,把握投资机会提供了一个全新的思路和方法。最后,将融资约束纳入到财务柔性与企业投资不足关系的研究框架之中,按照融资约束水平对研究样本进行分组,回归结果表明,融资约束是财务柔性与企业投资不足的调节变量,企业的融资约束水平越高,财务柔性缓解企业投资不足的作用就越显著。

[1]Bulan,L.T.,Subramanian,N. A Closer Look at Dividend Omissions: Payout Policy,Investment and Financial Flexibility[J/OL]. http://ssrn.com/abstract=1335854,2008.

[2]Opler,T.,Pinkowitz,L. The Determinants and Implications of Corporate Cash Holdings-Longitudinal Evidence from Firms[J]. Journal of Financial Economics,1999,52(1): 3-46.

[3]Mikkelson,W.H.,Partch,M.M. Do Persistent Large Cash Reserves Hinder Performance?[J]. Journal of Financial & Quantitative Analysis,2003,38(38): 275-294.

[4]Mura,R.,Marchica,M.T. Financial Flexibility and Investment Decisions: Evidence from Low-Leverage Firms[J/OL]. http://ssrn.com/abstract=1108544,2008.

[5]童盼,陆正飞. 负债融资、负债来源与企业投资行为——来自中国上市公司的经验证据[J]. 经济研究,2005,(5):75-84.

[6]Modigliani,F.,Miller,M.H. The Cost of Capital,Corporation Finance and the Theory of Investment;A Correction[J].The American Economic Review,1958,48(3): 261-297.

[7]Myers,S.C.,Majluf,N.S. Corporate Financing and Investment Decisions when Firms Have Information that Investors do not Have[J]. Journal of Financial Economics,1983,13(2): 187-221.

[8]Richardson,S. Over-Investment of Free Cash Flow[J]. Social Science Electronic Publishing,2006,11(2): 159-189.

[9]Biddle,G.C.,Hilary,G.,Verdi,R.S. How does Financial Reporting Quality Relate to Investment Efficiency?[J]. Journal of Accounting & Economics,2009,48 (2-3): 112-131.

[10]连玉君,彭方平,苏治. 融资约束与流动性管理行为[J]. 金融研究,2010,(10):158-171.

[11]Abel,A.B.,Blanchard,O.J. An Intertemporal Model of Saving and Investment[J]. Econometrica,1983,51(3): 75-92.

[12]Chirinko,R.S. Business Fixed Investment Spending: Modeling Strategies,Empirical Results,and Policy Implications[J]. Journal of Economic Literature,1993,31(4): 1875-1911.

[13]曾爱民,魏志华. 融资约束、财务柔性与企业投资—现金流敏感性——理论分析及来自中国上市公司的经验证据[J]. 财经研究,2013,(11):48-58.

[14]Frank,M.Z.,Goyal,V.K. Trade-Off and Pecking Order Theories of Debt[J]. SSRN Electronic Journal,2007,1(1): 135-202.

[15]于忠泊,田高良,齐保垒. 媒体关注的公司治理机制——基于盈余管理视角的考察[J]. 管理世界,2011,(9):127-140.

(责任编辑:于振荣)

2016-06-23

王满(1962-),女,辽宁沈阳人,教授,博士生导师,主要从事战略管理会计和财务管理研究。E-mail:manwang123@dufe.edu.cn

F275.5

A

1000-176X(2016)09-0085-09