政治关联、银行关系与财务困境恢复

——基于中国ST上市公司的经验研究

2016-11-08姚珊珊沈中华

姚珊珊,沈中华,2

(1.西南交通大学经济管理学院,四川 成都 610031;2.台湾大学管理学院,台湾 台北 106171)

·财务与会计·

政治关联、银行关系与财务困境恢复

——基于中国ST上市公司的经验研究

姚珊珊1,沈中华1,2

(1.西南交通大学经济管理学院,四川成都610031;2.台湾大学管理学院,台湾台北106171)

笔者以中国2002—2010年沪深A股的非金融类ST上市公司为样本,实证检验了政治关联、银行关系对财务困境公司获得银行贷款以及摆脱财务困境的影响。研究结果显示,财务困境公司的银行关系能显著地帮助其获得银行贷款,而政治关联对其获得银行贷款的效果不显著。进一步研究发现,政治关联和银行关系都能有助于ST公司摆脱财务困境,但这种影响却因企业性质而存在差异,对于国有困境企业来说,仅有政治关联帮助公司摆脱财务困境的效果显著,而对于非国有企业来说,银行关系相对于政治关联是一种更普遍和有效的非正式关系。

政治关联;银行关系;银行贷款;财务困境;ST公司

企业通过各种方式寻求政治关联和银行关系是各国经济发展过程中的普遍现象。中国国内学者在研究政治关联、银行关系对公司融资情况或经营业绩的影响时,通常会排除掉财务困境样本公司,或者对正常公司和困境公司不加区分直接进行分析,鲜有学者关注财务困境公司的“关系”资源对其获得银行贷款以及帮助其脱离财务困境的影响。笔者则尝试从财务困境恢复的视角来分析公司高管拥有的政治关联和银行关系对ST公司在恢复期内获得的银行贷款以及摆脱财务困境的影响和作用。

一、文献回顾与研究假设

国内外学者很早就开始关注政治关联对企业的影响,其中不少文献直接研究了政治关联与银行贷款的关系。Khwaja和Mian[1]发现,政治关联能够帮助企业获得更多的银行贷款。Faccio等[2]发现,在面临财务困难时,政治关联能帮助企业获得政府的救助,同时也更容易获得世界金融机构的贷款。Charumilind 等[3]发现,在提供更少担保物的前提下,拥有政治关联和银行关系的公司获得了更多的银行借款。

在中国转型经济的背景下,非正式制度代替正式制度对中国转型经济的发展起到了巨大的支持作用。其中,政治关联和银行关系就是两种非常重要的替代机制。唐建新等[4]研究发现,聘请现在或曾经在银行工作的人士担任总经理或董事的企业能够获得更多的银行贷款,基于政治关联和银行关系的非正式关系确实能够给民营企业带来银行贷款方面的融资便利。彭红枫等[5]认为,政治关联、银行关系等非正式关系均可缓解企业的融资约束,并指出银行关系相对于政治关联是一种更为普遍的、有效的关系。

企业通过聘请有政府背景或银行背景的人士担任高管或董事,从而与政府和银行建立起了一种非正式的联系,在陷入财务困境后,相对于没有“关系”的ST公司而言,有“关系”的困境公司能利用这种优势获得更多的银行贷款。基于以上分析,笔者提出如下假设:

假设1:ST公司的政治关联能够帮助困境公司获得更多的银行贷款。

假设2:ST公司的银行关系能够帮助困境公司获得更多的银行贷款。

在中国,一旦上市公司出现连续亏损,就被冠以“ST”头衔,甚至有可能会面临退市危机,这也是公司充分运用其拥有的“关系”资源的时刻。此时,如果公司拥有相应的政治资源,就更有可能获得政府的财政补贴、税收优惠等政策,这无疑有利于公司摆脱财务困境。同样的,许多研究指出,银行关系能帮助企业获得更多的银行贷款[6]、更高的信贷额度[7]和更低的融资成本[8]。在陷入财务困境后,企业的融资环境变得更加艰难,相对于没有银行关系的困境公司而言,有银行关系的困境公司在融资数额和融资成本方面有更大的优势,进而有助于摆脱财务困境。

但是,上述“关系”资源对ST公司摆脱财务困境的影响可能因企业的所有制性质存在很大的差异。由于与政府存在“天然联系”,在中国,国有企业一旦出现亏损,政府常常会通过主动向企业提供财政补贴、增加贷款等方式来帮助企业度过危机,而无须动用到公司的政治关联、银行关系等资源。 对于非国有企业来说,一旦陷入财务困境,由于缺乏这种与生俱来的联系,非国有企业必须积极主动去寻求外界的帮助,此时,企业高管人员的政府背景和银行背景就起着至关重要的作用。因此,非国有企业拥有的政治关联和银行关系对其摆脱财务困境可能有着显著的积极作用,而这种“关系”资源对国有企业摆脱困境的效果并不显著。基于以上分析,笔者提出如下假设:

假设3:ST公司拥有的政治关联有利于其摆脱财务困境,但相对于国有企业来说,政治关联对企业摆脱困境的影响在非国有企业中更显著。

假设4:ST公司拥有的银行关系有利于其摆脱财务困境,但相对于国有企业来说,银行关系对企业摆脱困境的影响在非国有企业中更显著。

二、研究设计

(一)模型和变量

为了检验研究假设,笔者参照Charumilind等[3]以及过新伟和胡晓[9]的方法构建了如下两个检验模型:

LOAN=α0+α1PC+α2BC+α3STATE+α4PB+α5TB+α6GROWTH+α7OWN1+α8SIZE+α9LEV+α10YEAR+α11IND

+ε

(1)

RECOVERY=β0+β1PC+β2BC+β3STATE+β4LOAN+β5FREEASSET+β6EOS+β7OWN1+β8HOLDING+β9SIZE+β10LEV+β11YEAR+β12IND+δ

(2)

在模型(1)中,被解释变量LOAN是ST公司在其恢复期内获得的贷款总额。在模型(2)中,被解释变量RECOVERY是ST公司是否摆脱财务困境的指标,如果ST公司能够在3年内“摘帽”,我们即认为其成功地从困境中恢复,则取值为1,如果ST公司在3年内未“摘帽”,则取值为0。本文的解释变量政治关联指数(PC)和银行关系指数(BC)分别代表公司高管(包括总经理和董事)的政治背景和银行背景影响力指标。

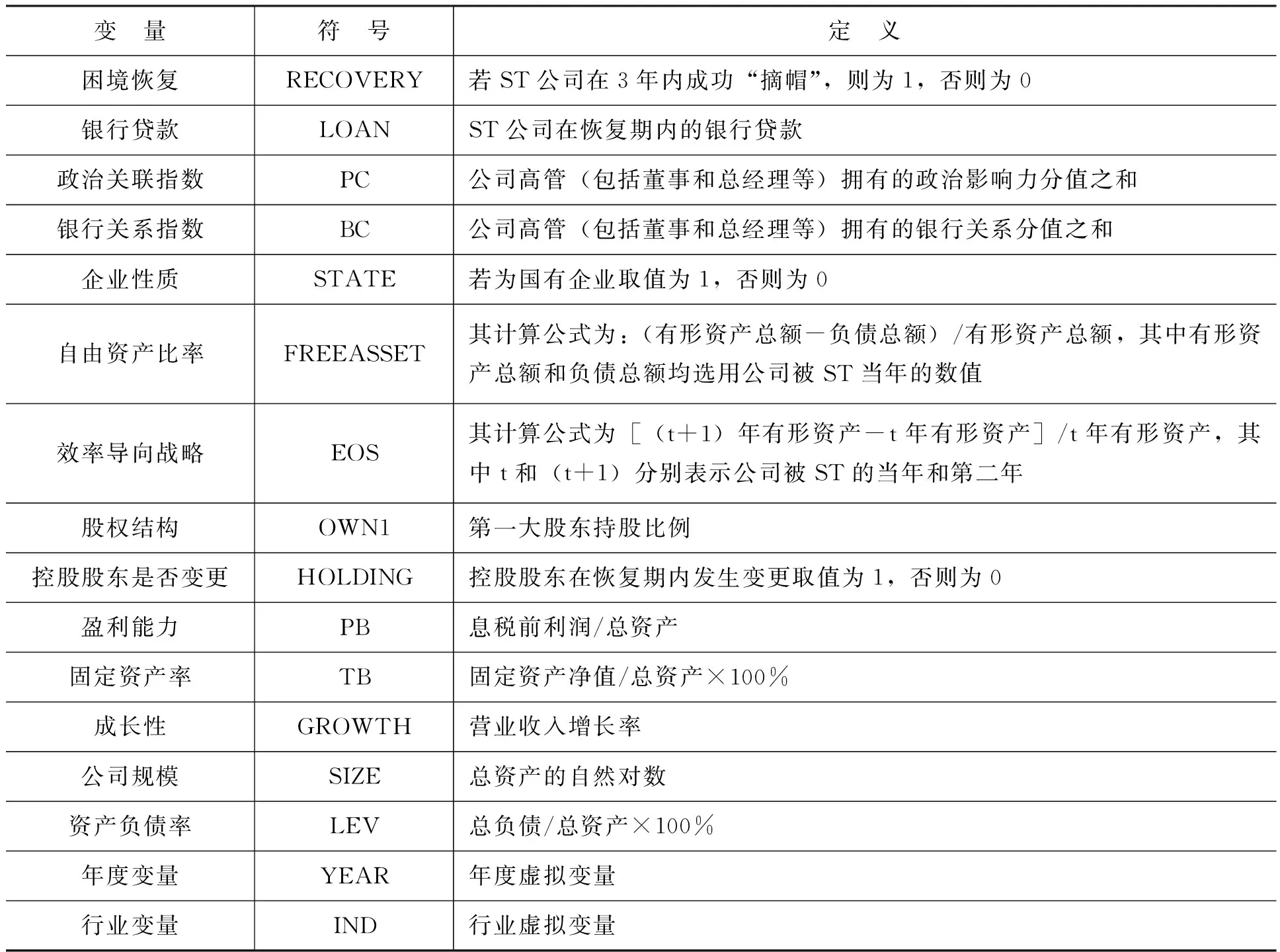

为了控制公司各方面特征对其银行借款和摆脱困境的影响,笔者设置了如下控制变量:企业性质STATE,用企业是否为国有企业来控制企业性质的影响;自由资产比率FREEASSET,可以控制公司在陷入困境后其拥有的自由资产的比重;效率导向战略EOS,可以控制公司在陷入困境后所采取的扩大或缩小规模战略;股权结构OWN1,用来控制第一大股东持股比例;控股权变更HOLDING,可以控制控股股东发生变更所带来支持或掏空公司行为的变化;盈利能力PB,用息税前利润/总资产来度量;固定资产比率TB,以固定资产净额占总资产的比重来度量;公司成长性GROWTH,是营业收入的增长率;公司规模SIZE,以总资产的自然对数度量;资产负债率LEV,用来控制公司的负债水平。具体的变量设计如表1所示。

表1 变量设计

(二)样本选取与数据说明

沿用国内外学者的惯例,笔者将上市公司被ST处理作为公司陷入财务困境的标志,以ST公司“摘帽”作为公司摆脱财务困境的标志,选取2002—2013年在中国沪深A股上市被ST处理的公司为研究样本。在样本选取中剔除以下类型样本:(1)金融保险类公司;(2)先后两次或多次被ST及最终退市的公司。笔者计算出上述公司平均使用2.57年来摆脱财务困境,为了稳健性考虑,笔者选取3年作为ST公司的恢复期。这样,笔者以2013年12月31日为终点,往前推3年,选取2002年1月1日到2010年12月31日作为样本区间,来检验上市公司被ST处理后3年内的困境恢复情况。最终,笔者获得212个研究样本。

在笔者使用的研究数据中,ST上市公司高管(包括董事和总经理)的政治关联和银行关系的数据是通过CSMAR数据库中的上市公司高管的简历手工整理获得,并进行赋分,对于缺失的数据,笔者将进入新浪财经进行搜索。借鉴苏忠秦等[10]的做法,笔者将公司高管(包括董事和总经理)现在或曾经在政府部门任县处级以上干部设置为政治关联的门槛,将公司高管(包括董事和总经理)现在或曾经在银行支行任行长以上职务设置为银行关系的门槛,以此来减少度量的偏差。具体政治关联赋分标准为:副处级为1分,正处级为2分,副厅级为3分,正厅级为4分,副部级为5分,正部级为6分,公司政治关联指数为公司高管的个人行政级别得分的加总。具体银行关系赋分标准为:支行副行长为1分,支行行长、分行部门经理、分行处长为2分,分行副行长为3分,分行行长、总行部门经理、总行处长为4分,总行副行长为5分,总行行长为6分,公司银行关系指数为公司高管的个人职务级别得分的加总。公司财务数据均通过CSMAR数据库或通过必要的计算获得。

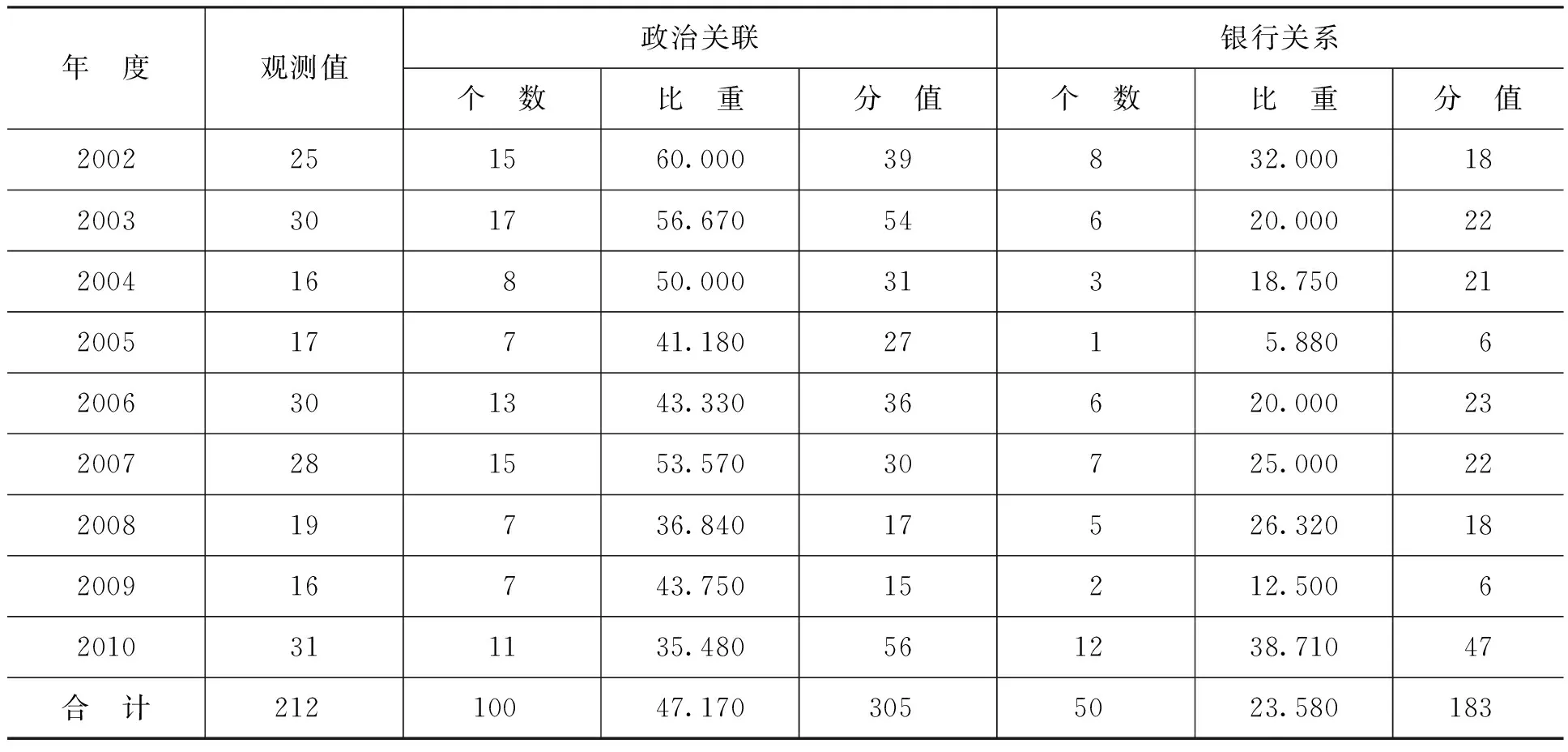

表2给出了样本公司的政治关联和银行关系的年度统计。其中,高管具有政治关联的公司占总样本的47.17%,高管具有银行关系的公司占总样本的23.58%,说明ST公司的高管仍拥有一定的政治背景和银行背景。而且困境公司的政治背景更为强势,拥有政治背景的公司无论是数量还是得分均大于拥有银行背景的困境公司。

表2 样本公司拥有的政治关联和银行关系情况

三、实证结果和分析

(一)描述性统计

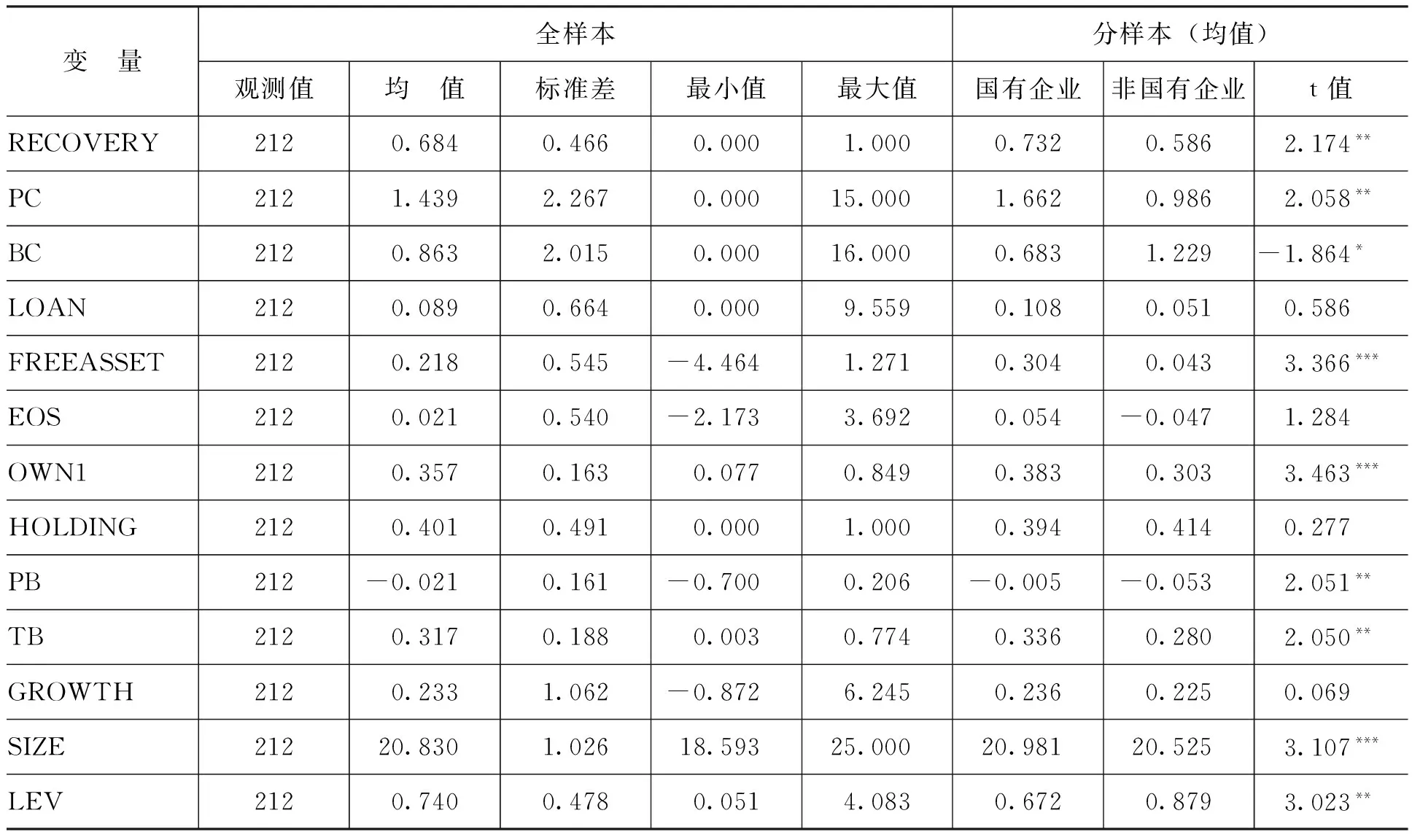

表3是主要变量的描述性统计分析结果。

表3 主要变量的描述性统计

注:***、**和*分别表示在1%、5%和10%水平上显著(下同)。

从全部样本看,有68.4%的ST公司在3年内成功摆脱了财务困境,从企业性质来看,国有企业摆脱财务困境的比例要高于非国有企业(73.2%对58.6%),并在5%的水平上显著。说明了在面临困境时,国有企业的身份可能帮助企业获得补助及各种优惠,这都有利于国有企业摆脱困境。从企业拥有的“关系”资源来看,国有企业的政治关联指数(1.662)高于非国有企业的政治关联指数(0.986),而非国有企业拥有银行关系指数(1.229)高于国有企业的银行关系指数(0.683),这说明国有企业可能更倚重政治关系,而非国有企业更倚重银行关系。所有样本在恢复期内得到的银行贷款占总资产比重的均值为0.089,国有企业得到的贷款占总资产比重的均值(0.108)高于非国有企业(0.051),但在统计上不显著。

从控制变量来看,自由资产比率的均值为0.218,说明了困境公司平均来说均有一定的自有资产来应付财务困境,并且国有企业和非国有企业在该指标上存在差异。样本公司息税前利润的均值都小于0,这也是其陷入财务困境的主要原因。所有ST公司的负债率明显偏高,平均在74.0%以上,并且非国有企业的负债率(87.9%)要明显高于国有企业(67.2%)。

(二)单变量分析

按照样本公司在恢复期内是否摆脱了财务困境,笔者将样本分为两类:“摘帽”组和未“摘帽”组,如表4所示。

表4 单变量分析

表4的分析结果显示, “摘帽”组拥有的政治关联指数的均值(1.897)高于未“摘帽”组的均值(0.448),并在1%水平上显著,说明政治关联能够在一定程度上帮助样本公司摆脱困境。同样的,“摘帽”组拥有银行关系指数的均值(1.069)高于未“摘帽”组的均值(0.418),并在5%水平上显著,说明银行关系能够在一定程度上帮助样本公司摆脱困境。同时,“摘帽”公司在自由资产比率、效率导向战略、公司规模和资产负债率也显著异于未“摘帽”公司,这说明拥有一定数量的自由资产、维持一个较低的负债率都有助于公司摆脱财务困境。

(三)政治关联、银行关系对银行贷款的回归分析

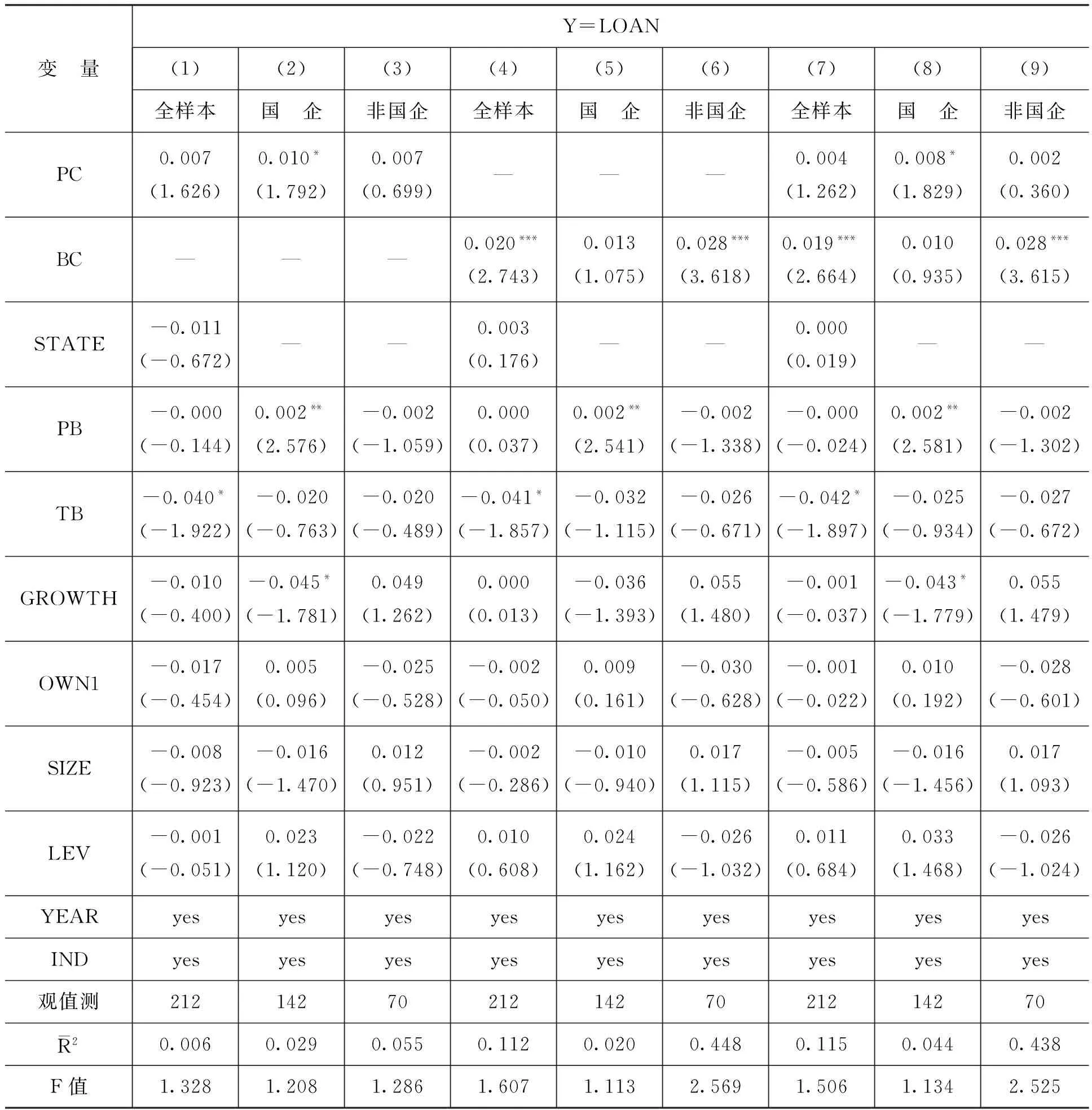

进一步地,我们对困境公司拥有的政治关联、银行关系对其获得银行贷款及困境恢复的情况进行了回归分析,对模型(1)使用最小二乘法估计,对模型(2)进行Logit回归,如表5所示。

表5 政治关联和银行关系对ST公司获得银行贷款的影响

注:括号内的数字为经White(1980)异方差调整后的t值。

表5的(1)、(2)和(3)列报告了政治关联(PC)对困境公司在恢复期内获得银行贷款(LOAN)的影响。结果显示,从全样本来看,PC的系数为正但并不显著,说明政治关联对帮助困境公司获得银行贷款的效果并不显著,假设1不成立。而在第(2)列中,PC的系数为0.010,在10%水平上显著,揭示了国有企业的银行贷款与政治关联正相关,但这种影响对非国有企业并不显著。

表5的(4)、(5)和(6)列报告了银行关系(BC)对困境公司在恢复期内获得银行贷款(LOAN)的影响。结果显示,从全样本来看,BC的系数为0.020,并在1%水平上显著,说明银行关系能够显著地帮助困境公司获得银行贷款,这支持了假设2。分样本来看,银行关系对困境公司获得银行贷款的效应仅对非国有企业显著,对国有企业并不显著。这在一定程度上说明,在陷入困境后,国有企业主要是通过高管拥有的政治关联来获得银行贷款,而由于缺乏与政府之间的“天然联系”,非国有企业主要是通过寻求银行关系来获得贷款。

同时考虑ST公司拥有的政治关联和银行关系后,结果仍保持不变,即对于国有企业来说,仅政治关联能有效地帮助其获得银行贷款,银行关系的贷款效应并不显著。相反,对于非国有企业来说,其拥有的银行关系能帮助其获得银行贷款,而其拥有的政治关联效果不显著。

(四)政治关联、银行关系对财务困境恢复的Logit回归分析

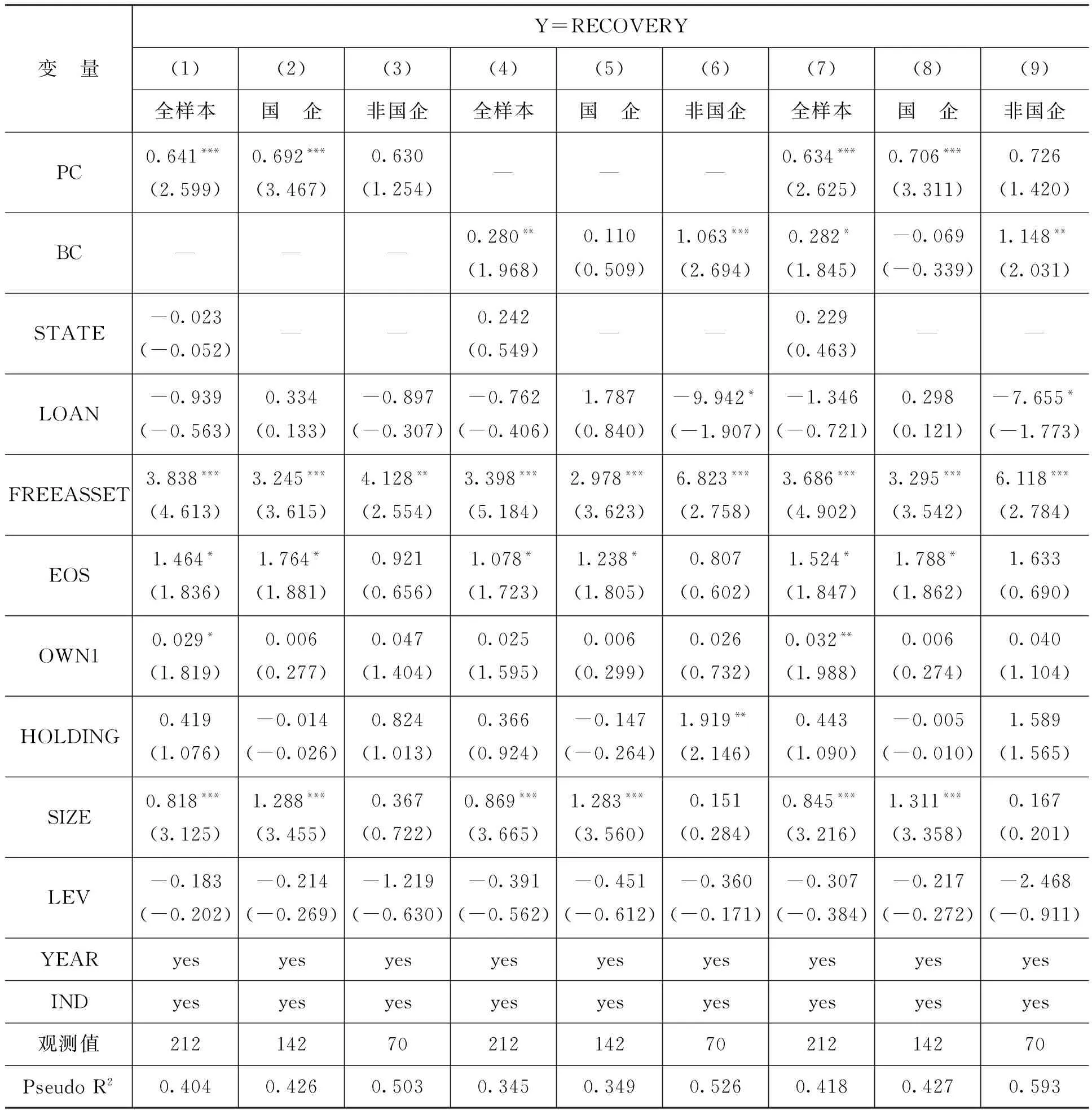

表6的前三列报告了政治关联(PC)对ST公司摆脱财务困境的影响。

表6 政治关联和银行关系对ST公司困境恢复的影响

注:括号内的z值是经过Huber-White稳健协方差修正后的z值。

表6的结果显示,从全样本来看,PC的系数为正并在1%水平上显著,说明了政治关联能够显著地帮助ST公司摆脱财务困境,这支持了假设3。分样本的结果显示,政治关联仅对国有企业摆脱财务困境有效,对非国有企业却并不显著。

表6的(4)、(5)和(6)列报告了银行关系(BC)对ST公司摆脱财务困境的影响。结果显示,从全样本来看,BC的系数为正并在5%水平上显著,说明了银行关系能够显著地帮助ST公司摆脱财务困境,这支持了假设4。分样本的结果显示,银行关系仅对非国有企业摆脱财务困境有效,对国有企业却并不显著。这在一定程度上说明了,在陷入困境后,国有企业主要是通过高管拥有的政治关联来获得政府救助及优惠政策从而摆脱财务困境,而由于缺乏与政府之间的“天然联系”,非国有企业主要是通过寻求银行关系来获得贷款等措施来摆脱财务困境。对于非国有企业来说,银行关系是比政治关联更为有效的替代机制。

同时考虑了ST公司拥有的政治关联和银行关系后,结果仍保持不变,即对于国有企业来说,仅政治关联能有效地帮助其摆脱财务困境,银行关系的作用并不显著。相反,对于非国有企业来说,其拥有的银行关系能有效地帮助其摆脱财务困境,而其拥有的政治关联效果不显著。

(五)稳健性检验

为了检验前述结果的稳健性,笔者从银行贷款以及政治关联与银行关系的不同度量方法上,对上述回归结果进行了稳健性测试,总体上不改变本文的结论。

在银行贷款的衡量上,我们选取ST公司在恢复期内获得的银行贷款之和作为模型(1)的被解释变量,潘越等[11]指出,根据中国的ST制度,在公司被宣布ST的当年也是其扭亏为盈最关键的一年,因为持续两年亏损会被冠以“ST”头衔,而持续三年亏损就会被暂停上市。因此,笔者考虑以样本公司在被ST当年获得的银行贷款数量作为分析基础,结论与之前差异不大。

在政治关联和银行关系指数的衡量上,笔者做了如下修正:先对样本公司所有高管的政治关联、银行关系的分值进行简单加总,然后再除以企业高管数量,以此作为衡量企业政治关联和银行关系的指标,回归结果显示差异不大。此外,笔者还选取虚拟变量代替指数变量来度量企业政治关联和银行关系影响力对获得银行贷款和摆脱财务困境的影响。将虚拟变量带入模型中进行回归,基本上没有改变本文的结论。

四、研究结论与启示

笔者以中国2002—2010年沪深A股的非金融类ST上市公司为样本,实证检验了政治关联、银行关系对困境公司获得银行贷款以及摆脱财务困境的影响。研究结果显示,财务困境公司的银行关系能显著地帮助其获得银行贷款,而政治关联对其获得银行贷款的效果不显著。进一步研究发现,政治关联和银行关系都能有助于ST公司摆脱财务困境,但这种影响却因企业性质而存在差异,对于国有困境企业来说,仅有政治关联帮助公司摆脱财务困境的效果显著,而对于非国有企业来说,银行关系相对于政治关联是一种更有效的非正式关系。

[1]Khwaja,A., Mian,A. Do Lenders Favor Politically Connected Firms? Rent Provision in an Emerging Financial Market[J].The Quarterly Journal of Economics, 2005,120(4):1371-1411.

[2]Faccio,M.,Masulis ,R. W.,McConnell,J. J. Political Connections and Corporate Bailouts [J].The Journal of Finance,2006, 61(6):2597-2635.

[3]Charumilind, C.,Kali,R.,Wiwattanakantang,Y. Connected Lending: Thailand Before the Financial Crisis [J].The Journal of Business, 2006, 79(1):181-218.

[4]唐建新,卢剑龙,余明桂.银行关系、政治联系与民营企业贷款——来自中国民营上市公司的经验证据[J]. 经济评论,2011,(3):51-58.

[5]彭红枫,张韦华,张晓.银行关系、政治关联与上市公司银行贷款的可获得性[J].技术经济,2013,(8):87-94.

[6]Booth, J. R. , Deli, D. N. On Executives of Financial Institutions as Outside Directors [J].Journal of Corporate Finance, 1999,5(3):227-250.

[7]Lu,Z. F.,Zhu,J. G.,Zhang, W. N.Bank Discrimination,Holding Bank Ownership, and Economic Consequences: Evidence from China[J].Journal of Banking and Finance,2012,36(2):341-354.

[8]Ciamarra, E. S.Monitoring by Affiliated Bankers on Board of Directors: Evidence from Corporate Financing Outcomes [J].Journal of Financial Management,2012,41(3):665-702.

[9]过新伟,胡晓.CEO变更与财务困境恢复——基于ST上市公司“摘帽”的实证研究[J].首都经济贸易大学学报,2012,(3):47-54.

[10]苏忠秦,沈中华,黄登仕.政治关联、终极控制人性质与权益资本成本[J].南方经济,2012,(10):74-86.

[11]潘越,戴亦一,李财喜.政治关联与财务困境公司的政府补助——来自中国ST公司的经验证据[J].南开管理评论, 2009,(5):6-17.

(责任编辑:于振荣)

2016-07-02

姚珊珊(1987-),女,河南洛阳人,博士研究生,主要从事公司财务与公司治理研究。E-mail:shanshanyao01@126.com

沈中华(1960-),男,台湾新竹人, 教授,西南交通大学兼职博士生导师,主要从事公司财务、金融市场和国际金融等方面的研究。E-mail:chshen01@ntu.edu.tw

F272.91;F832.33

A

1000-176X(2016)09-0077-08