中国出境并购的特征及启示

2016-10-21钱如一

钱如一

摘要:本文基于Zephyr的3185组并购数据,探讨了中国出境并购的特征,描述其涉及数量与金额、完成情况、地域分布、产业分布以及产业关联度。结果发现,中国出境并购的交易主体分布于发达国家和避税区域,其产业主要集中于金融保险业和制造业,且产业关联度相对较高。最后,本文为意图展示中国基本全面的并购概况并为企业提供建议,有助于探索中国企业对外并购的发展之路。

关键词:出境并购;中国;对外投资

随着经济全球化的发展,对外投资逐渐成为中国企业获取世界性资源和转型升级的一种重要形式,目前我国企业的对外直接投资表现出快速增长趋势。其中跨国并购是我国对外直接投资的主要形式。相比于其他发达国家,中国企业的跨国并购经验较少,跨国并购后面临所有权劣势,与境外企业存在制度、国家文化、企业文化等多层面的差异障碍。我们需要更高的视野来认识中国出境并购的特征,以便能更好地理解我国企业出境并购的行为及价值。

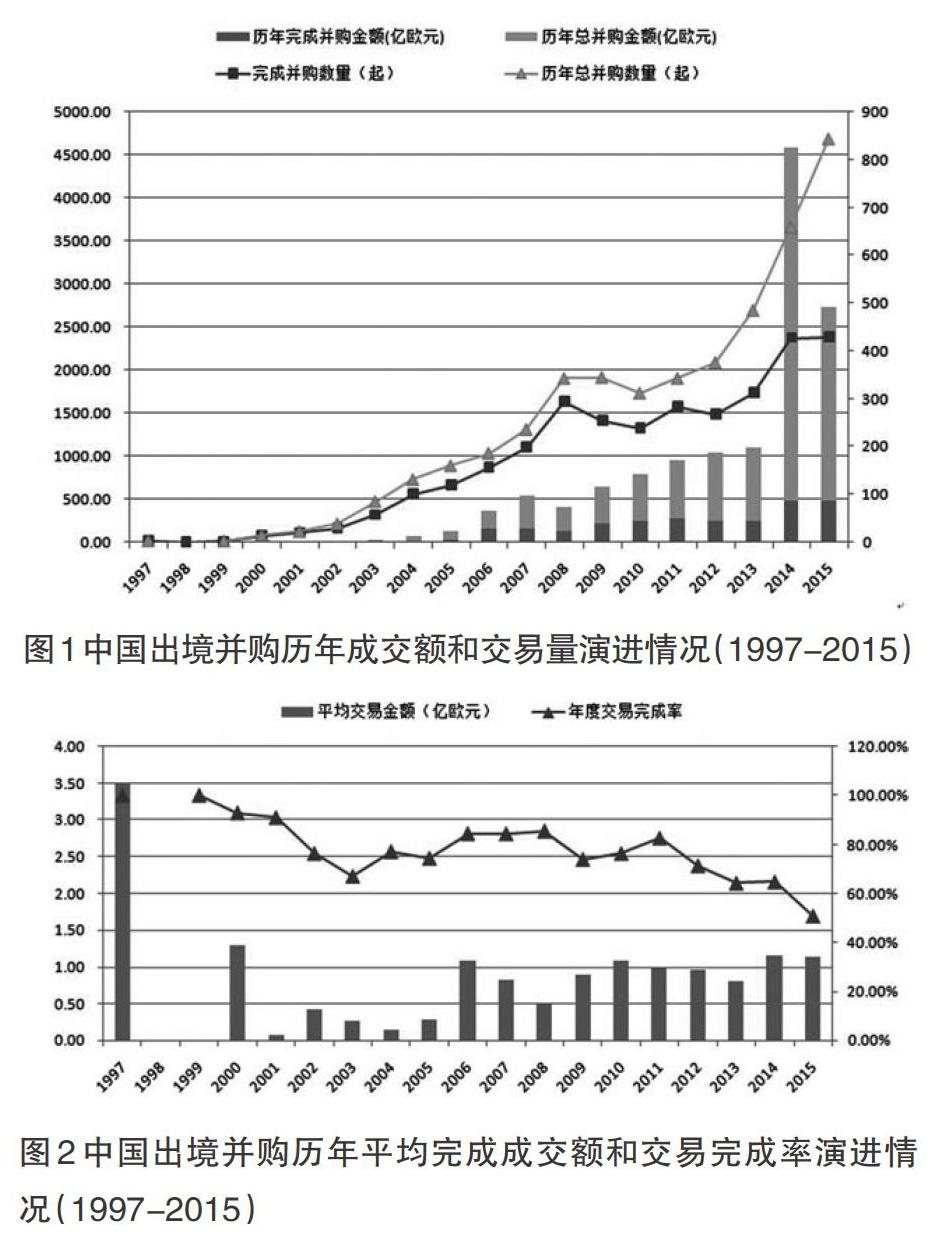

1.并购数量和金额的年度演进情况

本文数据主要从Zephyr数据库中筛选所得。在并购交易信息的筛选中对状态(Deal Status)进行筛选,筛选内容为“Completed”和“Completed Assumed”, 仅对已完成的并购交易进行研究。在并购交易信息中,我们可以得到并购交易的宣布日、标的方和目标方的基本信息(所在产业,产业代码等)、交易状态、交易金额等众多信息。1997年1月至2015年12月,中国出境并购共报告4587起,涉及金额10716.41亿欧元,其中已完成共3185起,涉及金额2823.48亿欧元。

根据中国出境并购历年成交数目和金额的演进情况(见图1)和中国出境并購历年平均完成成交额和交易完成率演进情况(见图2),本文将中国的出境并购可分为三个阶段。第一阶段:探索发展阶段(1999年以前);第二阶段:波动调整阶段(1999-2005年);第三阶段:逐步发展阶段(2005年至今)。1999年以前处于探索阶段,成交数和成交金额均普遍较少。在第二阶段中,成交数、成交金额和平均成交额表现出波动调整状态。在第三阶段中,出境并购的成交数和成交金额逐步上升,平均交易金额在1亿欧元左右波动,而交易完成率有下降的趋势。其中2008年很有可能受经济危机影响,其成交数达到一个小峰值,而成交金额反而处于谷值。

2.中国出境并购的地域分布情况

中国出境并购的标的方共有108个国家或地区。中国出境并购标的方前10位为香港、美国、开曼群岛、百慕大群岛、英属维尔京群岛、澳大利亚、新加坡、加拿大、德国和英国,成交项目分别为460起、459起、376起、202起、196起、195起、127起、118起、94起和88起,成交市场份额为14.52%、6.70%、9.79%、2.35%、2.55%、7.56%、1.83%、5.09%、1.23%和4.87%,共涉及金额1558.92亿欧元。

3.中国出境并购的产业相关情况

取交易双方产业SIC码的前两位分为十大类产业:农业(0-9),矿业(10-14),建筑业(15-17),制造业(20-39),通信运输业(40-49),批发零售业(50-59),金融保险业(60-69),服务业(70-89),公共政治服务业(90-100)。

由于个别交易SIC码缺失,得到可用交易数3532起。中国出境并购的目标方企业在金融保险业和制造业的交易数占比较高,分别为55.86%和24.32%。中国出境并购的需求方企业在制造业、服务业和金融保险业的交易数占比较高,分别为分别为31.71%,21.35%和18.06%。

统计交易双方产业的主要SIC码,记产业关联度为前两位落在同一类别产业的项目数之和与总项目数之商。前两位落在同一类别产业的项目数共计1463起,产业关联度为41.42%。而交易双方SIC码四位完全相同的有536项,占比15.18%。

4.讨论与启示

纵观中国企业出境并购历程,有以下几个特点:中国企业出境并购的平均成功率比较低;并购标地较为集中;并购的产业相对较为集中。2006年以前,平均交易金额普遍较小且极其不稳定,说明中国出境并购基本上都属于规模较小、探索尝试性的并购。而2006年以后,平均交易金额和年度交易完成率的数据均显示一定规律。

而中国出境并购的主要地域分布以发达地区与避税区域为主。香港因其独特的经济体系,常常作为企业对外投资的跳板。发达国家因其较为完善的制度环境更容易给跨国并购造成较为平稳的环境。而在避税地区的并购,除了避税的目的外,也存在绕开不利制度监管的因素。

中国出境并购的产业分布较为集中且分布明显。但是从产业层面上看,产业全球化、产业内效应和模仿并购等都是企业并购的决定因素,对于中国出境并购也是如此。有学者认为国家制度使跨国企业在单一产业内形成了产业特定的规模,相比之下,跨国企业的战略视角观点认为产业因素是企业战略的关键决定因素。

考虑到中国出境并购较低的完成率,在跨国并购前,中国企业投资者都需要先做尽职调查,通过尽职调查选择最佳标的方并了解熟悉标的方所在行业、国家及其本身的环境特点。在之后中国的境外并购中,为待积累更多的并购经验,可以在地理距离相对较近、投资环境较好、政治环境稳定等适宜并购的国家进行并购活动。也可以尝试更多其他产业的并购,降低并购集中于同一产业而引起的风险。

参考文献:

[1]E.GROEBNER M, M.EISENHARDT K, T.ROUNDY P.Success and Failure in Technology Acquisitions:Lessons for Buyers and Sellers[J].Academy of Management Perspectives,2010,24(3): 73-92.

[2]K.STAHL G.The role of trust in mergers and acquisitions: a conceptual framework and empirical evidence[M].Handbook of Research on Mergers and Acquisitions.2013: 3-31.

[3]MTAR M. Institutional,Industry and Power Effects on Integration in Cross-borderAcquisitions[J].Organization Studies,2010,31(8): 1099-127.

[4]卢进勇,李秀娥.中国企业跨境并购历程、特点、问题及对策研究[J].国际贸易,2012,12:40-44.

[5]孙黎,任兵,阎大颖.比较所有权优势:中国和印度企业跨国并购的理论框架 [J].中大管理研究,2010,5(4):1-32.

[6]盛思鑫,曹文炼.关于投资美国基础设施的调研[J].全球化2014,10:108-122.

[7]盛思鑫,曹文炼.中国对外直接投资情况的再评估[J].宏观经济研究,2015,4:29-37.

[8]张为付,李逢春.对外直接投资决定因素的演进——FDI决定理论研究新进展 [J].国际贸易问题,2011,4:162-74.

[9]周经,张利敏.制度距离、强效制度环境与中国跨国企业对外投资模式选择[J].国际贸易问题,2014,11:99-108.