中小企业质量成本管理的重要性

2016-10-21马素婷

摘要:中小企业在我国的国民经济发展中,始终是一支重要力量,是我国国民经济的重要组成部分。中小企业要像大企业一样走精细化管理的路线,必须重视一些有着特殊意义的成本管理,如质量成本管理。本文将以传统质量成本管理为对比简单阐述中小企业为何要重视质量成本管理。

关键词:中小企业;成本管理;质量成本;质量成本管理

中小企业在我国的国民经济发展中,始终是一支重要力量,是我国国民经济的重要组成部分。虽然中小企业由于自身的固有特点,影响力、生产能力和管理水平远不及大企业,但是中小企业也有特殊的作用,比如丰富和活跃地方经济、增加地方就业和财政收入。如今,互联网的高速发展和交通的日益便利,经济全球化趋势凸显,之前企业与企业的竞争已经演变为产业链与产业链的竞争,这无疑给原本只能在地方发展的中小企业带来了一个崭新的春天。以汽车制造业为例,全球最好的汽车生产商都在东南亚开设零部件分厂或进口零部件,这使得东南亚许多中小汽车零部件生产企业都能参与到世界的汽车产品竞争并从中谋取更多的发展机会。

面对如此多的发展机会,中小企业的成本管理也不能一成不变,要像大企业一样走精细化管理的路线,必须突破传统成本管理的条条框框,必须重视一些有着特殊意义的成本管理,如质量成本管理。本文将以传统质量成本管理为对比简单阐述中小企业为何要重视质量成本管理。

1.传统成本管理简述

1.1传统成本管理的概念及核心

传统成本管理是指在成本方面指挥和控制组织的协调活动。通常包括:成本方针、成本目标、成本策划、成本控制。通俗地讲,就是围绕利润的核算开展一系列会计管理活动,为企业经营者提供数据支持,是财务管理中不可缺少的一项内容,其核心是利润核算。

1.2传统成本管理面临的问题

传统成本管理不可替代,但存在的问题也很突出,比如:①传统成本管理侧重于宏观需要;②传统成本管理缺乏市场观念;③传统成本管理理论和内容僵化、手段老化,不能满足企业实行全面成本管理的需要等等,在此不一一列举。

经济全球化下,许多行业的标准也在变化,传统成本管理已经不能满足日新月异的管理需要了。比如汽车行业准入所要求的TS16949认证体系明确提出了质量成本管理的概念,即企业对于预防、弥补质量缺陷所投入的成本的管理。这一管理理念已经完全抛开利润核算,是传统成本管理所不能满足的。各中小企业如果要想加入汽车制造行业,为某个或多个汽车生产厂家提供零部件,就必须建立质量管理体系并取得TS16949体系的认证。

通过对传统成本管理的简述,不难看出中小企业要想谋求新的发展不能简单地追寻新市场,必须在管理上下功夫,要重视质量成本一类的新的管理理念。

2.质量成本管理

2.1质量成本管理的概念

要想理解质量成本管理,就得先理解质量成本。质量成本是指企业为了保证和提高产品或服务质量而支出的一切费用,以及因未达到产品质量标准,不能满足用户和消费者需要而产生的一切损失。质量成本可以分为两大类(一致成本、不一致成本)、四小类(预防成本、鉴定成本、内部损失成本、外部损失成本),其中,一致成本是指为确保产品质量或服务与要求一致而投入的工作成本,包含预防成本和鉴定成本;不一致成本是指由于产品质量或服务不符合要求需要弥补而投入的工作成本,包含内部损失成本和外包损失成本。

在实际管理中,每一小类下还应当划分多个科目。具体而言:①预防成本是为减少质量损失和检验费用而发生的各种费用,是在结果产生之前为了达到质量要求而进行的一些活动的成本,它下面的科目应包括质量管理活动费和行政费、质量改进措施费、质量教育培训费、新产品评审费、质量情报费及工序控制费等等;②鉴定成本是按照质量标准对产品质量进行测试、评定和检验所发生的各项费用,是在结果产生之后,为了评估结果是否滿足要求进行测试活动而产生的成本,它下面的科目包括部门行政费、材料工序成品检验费、检测设备维修费和折旧等;③内部损失成本是指产品出厂前的废次品损失,它下面的科目应包括废品材料损失、废品人工费损失、废品其他损失、返修费用、停工损失和复检费等;④外部损失成本是在产品出售后由于质量问题而造成的各种损失,它下面的科目应包括索赔损失、违约损失和"三包"损失、退货运费等。

质量成本管理通俗地讲就是研究上述概念之间的关系,通过这些数据来反映公司整体的质量控制状况,是国际上大企业选择中小供应商普遍看重的一点,因为这关系到大企业产品质量的优劣,进而影响大企业的市场竞争。

2.2质量成本管理的原理

(1)基本原理:质量成本=预防成本+鉴定成本+内部损失成本+外部损失成本=一致成本+不一致成本。

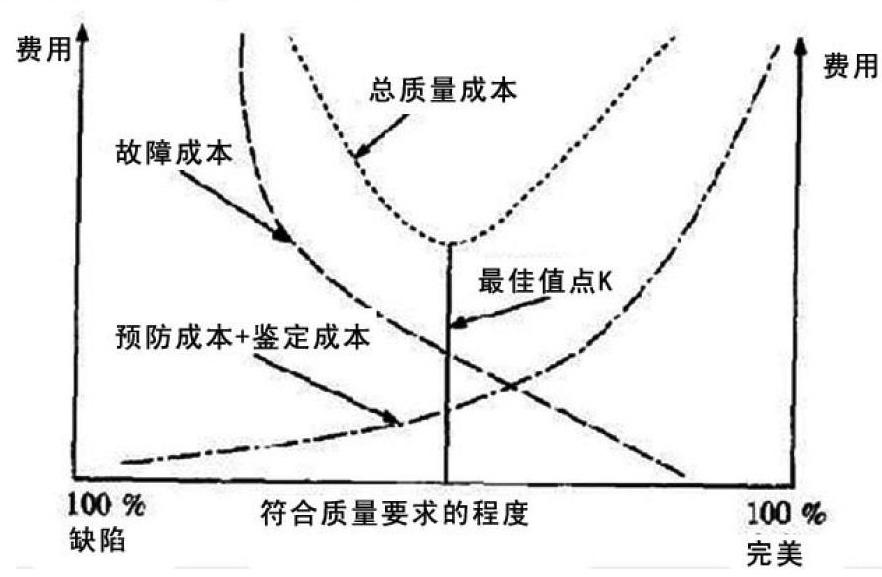

(2)曲线图:理论上,增加预防成本和鉴定成本的投入可以减少不合格品的产生,进而减少内部损失成本和外部损失成本的发生,所以质量成本曲线图如下:

图中故障成本就是不一致成本,即内部损失成本+外部损失成本。由此曲线图可以看出,产品不是越完美质量成本就越低。

(3)质量成本平衡点:通过上面的曲线图可以看得总质量成本最低位于K值处,这便是质量成本平衡点,企业如能找出这个平衡点,便可以制定相应的质量成本控制计划和考核标准。

2.3质量成本管理的作用和意义

通过对质量成本的统计分析,无论大企业还是中小企业都可以直观地看到企业产品质量的投入成本,进而为经营者提供更好的决策依据,比如:若企业的目标是为了提高市场占有率,就应该加大预防成本和鉴定成本的投入,虽然总质量成本会上升,但产品质量更加优异,能得到更多的市场份额;如果企业只是想提高某一产品的利润,那么在产品质量方面就应该注重减少失误、消除非增值活动与浪费现象,以降低质量成本。

质量成本管理相对于中小企业还有独特的优势,因为中小企业无论在生产还是管理上都比大企业更加灵活可控,质量成本控制方针可以随市场变化及时调整,而通过质量成本反映出来的生产漏洞也能及时纠正,在中小企业与大企业竞争时,这些都能转化为产品的质量优势。

2.4中小企业质量成本管理可行性

质量成本是一项精细化管理工作,但实际操作流程并不复杂,即便中小企业管理水平不高,只要了解相关概念、有质量管理意识,就容易实现。其原因在于质量成本管理的划分与传统成本管理中的会计科目设置大同小异,可以说质量成本管理是建立在传统成本管理之上,比如预防成本中的质量成本培训费就包含在传统成本管理下的工人或管理人员的培训费中;鉴定成本中的检测费就是传统成本管理下制造费用中的检测费等等。因此,中小企业只需要做到以下几点,就能初步建立一套质量成本管理体系:

(1)明确各质量成本科目间的划分,比如将质量成本培训费与一般培训费区分;不合格品的退货运费与一般运费区分等;

(2)基础生产数据统计时将质量成本与一般成本区分开,比如工时统计将产品返修工时与一般工时区分开;质量监督人员的工资与一般车间管理人员工资区分开等;这项工作可以单独设统计员,也可以由现有统计员兼任,任职要求不高,中小企业完全能够胜任。

(3)财务编制质量成本报表,计算质量成本的平衡点,制定质量成本控制计划,并按月分析。这一点要求相对前两点较高,如果中小企业缺少有相关经营的人才可以考虑借助财务培训机构来培养。

综上所述,质量成本管理对目前中小企业的发展有着意义深远的影响,而且以目前中小企业的平均管理水平,实现质量成本管理并不困难。因此,中小企业应当重视质量成本管理,各中小企业家、管理者也应当具备质量成本管理的意识,让质量成本管理为中小企业的发展奠定坚实的基础。

参考文献:

[1]《浅谈中小企业质量成本管理》

[2]《中小企业质量成本的构成与控制探析》

[3]《我国中小企业成本管理研究》

[4]《中小企业质量成本管理的现状与分析》

作者简介:

马素婷,女,汉族,辽宁省朝阳市,朝阳市工程技术学校,中级会计师,本科,管理会计。