宏观经济变量对股价指数影响的实证分析

2016-10-10张瑜

张瑜

(长治学院法律与经济学系,山西长治046011)

宏观经济变量对股价指数影响的实证分析

张瑜

(长治学院法律与经济学系,山西长治046011)

经过二十多年的发展,中国股票市场正逐步走向成熟,作为股票市场的重要衡量指标“股价指数”的晴雨表作用日益明显。股价指数不仅跟宏观经济因素有长期的均衡关系,还跟国家政策有很强的依存关系。文章运用逐步回归法对股价指数与宏观经济的关系进行实证分析,在此基础上,通过加项的方式,引入虚拟的政策变量并进行多元回归分析。结果表明,加入政策变量后能更好地反映股票价格指数的波动,且两者之间存在明显的正相关关系。这对中小投资者在作出决策上有很好的借鉴作用。

股价指数;逐步回归法;虚拟变量回归;宏观经济

一、引言

自从我国经济1996年实现“软着陆”以后,宏观经济出现了明显的变化,经济增长速度持续缓慢的回落。在这种需求下,政府先后运用各种股利刺激经济,虽然使得经济得到一定的增长,但由于固定资产投资当中基础设施等低产出投资比重过大,导致投资率形成较弱的产出驱动能力[1],同时股市波动幅度依旧很大,尤其是中小投资者依旧很难掌握市场动态。回顾中国股市的历史,每一波行情都深深地打上了政策的烙印,中国股市也被称为“强政策市场”。在这一时期,许多国内外学者的研究表明股价波动在很大程度上是受利率、经济周期、货币供应量、工业生产值等经济指标的影响,Fama认为未来的实体经济状况与股市收益率波动存在很高的相关性[2],股票价格随GDP同向而动,当GDP增加时,股票价格也随着上升;当GDP减少时,股票价格也随着下跌[3,4]。货币供给量对股票市场价格影响也是正的[5]。股指变化与居民消费价格指数呈负相关关系[6]。目前对股价的研究大都从宏观经济指标着手,很少从政策因素的角度分析。国内对政策研究大致有以下两个视角:一是市场面的研究,基本是就“政策”论市,无具体的定量分析;二是用统计方法对政策的市场影响得出一定的统计规律,但由于过于数量化,并没有透过数量分析其内涵,加上样本采集及方法上的一些缺陷,不同的研究者往往得出不同的结论。为此本文章将结合已有的研究成果,在宏观经济指标的影响下加上对政策的影响进行实证分析,并探讨了政策对股指变动的关系,这对促进投资者做出合理的决策有重要的现实意义。

二、指标与数据选择

(一)变量选取

1、上证指数(SH)股价指数是股价的加权平均,代表了一定的社会财富,它的发展趋势反映了国民经济的变化方向。2、货币供应量(M1、M2),从理论上,货币供应量的变化会通过一定的传导机制影响到股票的价格,且呈正相关。3、居民消费价格指数(CPI)与股指变化呈正相关。4、工业增加值(INDUS)因为GDP季度数据难获取,所以用工业增加值代替。因为我国是一个处于工业化进程中的国家,工业要比其他产业占GDP比重大得多。5、工业生产者出厂价格指数(PPI)与股价指数负相关。6、政策变动(QE)该政策导致连续数月的股价指数增加时其值为1,其他的为0。

(二)数据选取

本文的实证数据选取了2000年1月到2015 年6月的季度数据(若季度数据收集不到,采用将月度数据进行简单加权平均作为季度数据来处理),在多元分析过程中,将各指标数据标准化得到X1(CPI),X2(INDUS),X3(M1),X4(M2),X5(PPI)。上证指数来自上海证券交易所,其他的数据来自中国人民银行(http://www.pbc.gov.cn/)与中华人民共和国国家统计局(http://www.stats.gov.cn/)。对数据、模型的处理采用Eviews6.0计量经济学软件。

三、实证分析

(一)模型的建立与求解

1、多元线性回归模型

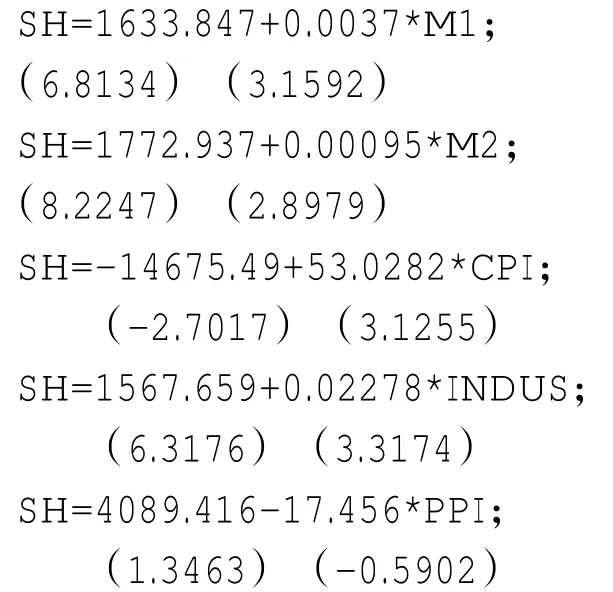

为了分析上证综合指数(SH)与各个宏观经济指标之间的关系,首先画出其散点图,然后将曲线拟合得到模型:

由各个系数对应的t值可以看出,在5%的显著性水平下,除PPI外都能够通过显著性检验,即各宏观经济指标对SH存在显著性相关关系。进一步确立各个宏观经济指标对上证综合指数SH的贡献程度大小,建立如下多元线性回归模型:

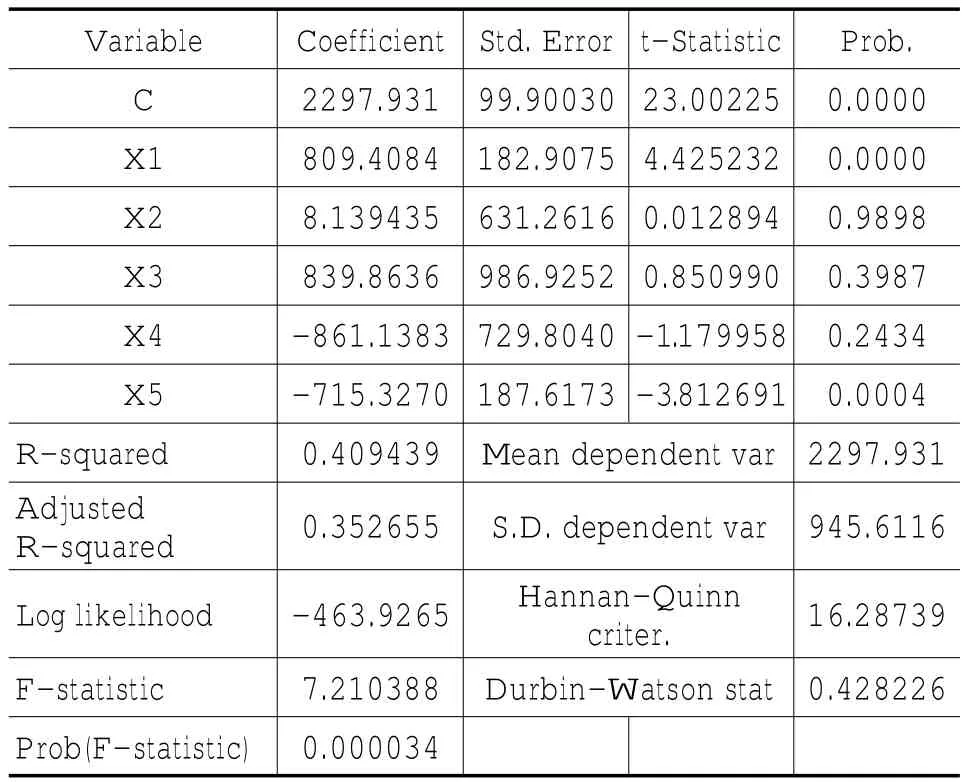

表1

由表1得到,在5%的显著性水平下,X2,X3,X4的值都不能通过其显著性检验,其值所对应的Prob.值都高于0.05,说明各宏观经济指标之间存在强的多重共线性。利用手动逐步回归法,依次消除X2,X3, X4使得所引入变量的Prob.都小于0.05,结果为:

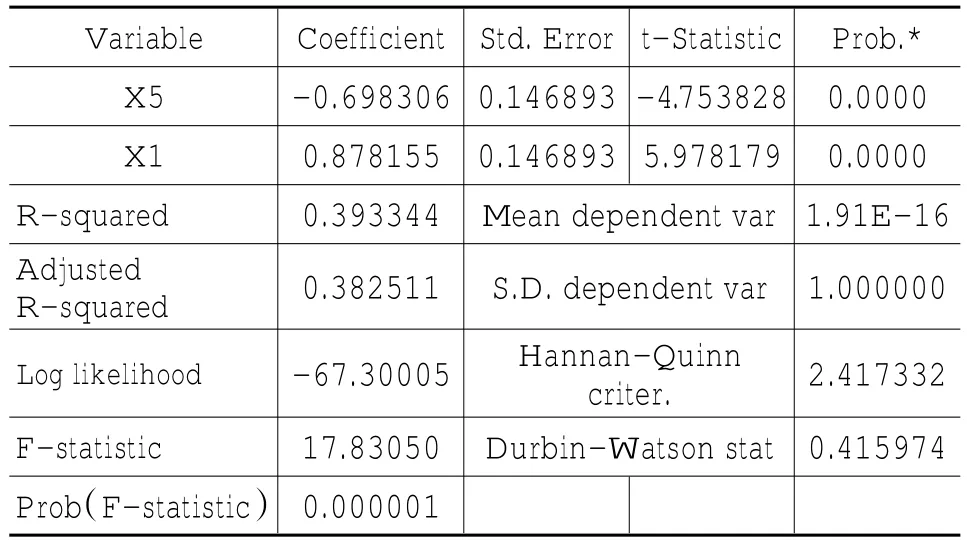

表2

由表2得到方程的拟合优度R-squared为0.393344,Durbin-Watson stat为0.415974,其变量系数的t值显著,Prob.为0,说明此方程的拟合效果比较好。

2、加入政策性虚拟变量QE后的模型:

由于股利政策是很难度量的,采用引入虚拟变量D的方式将其量化。通过加项的方式将其引入到模型中,建立回归模型如下:SH=2059.650+863.7709*D

在5%的显著性水平下,t系数值为3.3819其Prob.为0.0013,说明影响是显著的。因此建立带有虚拟变量QE的多元回归模型如下:

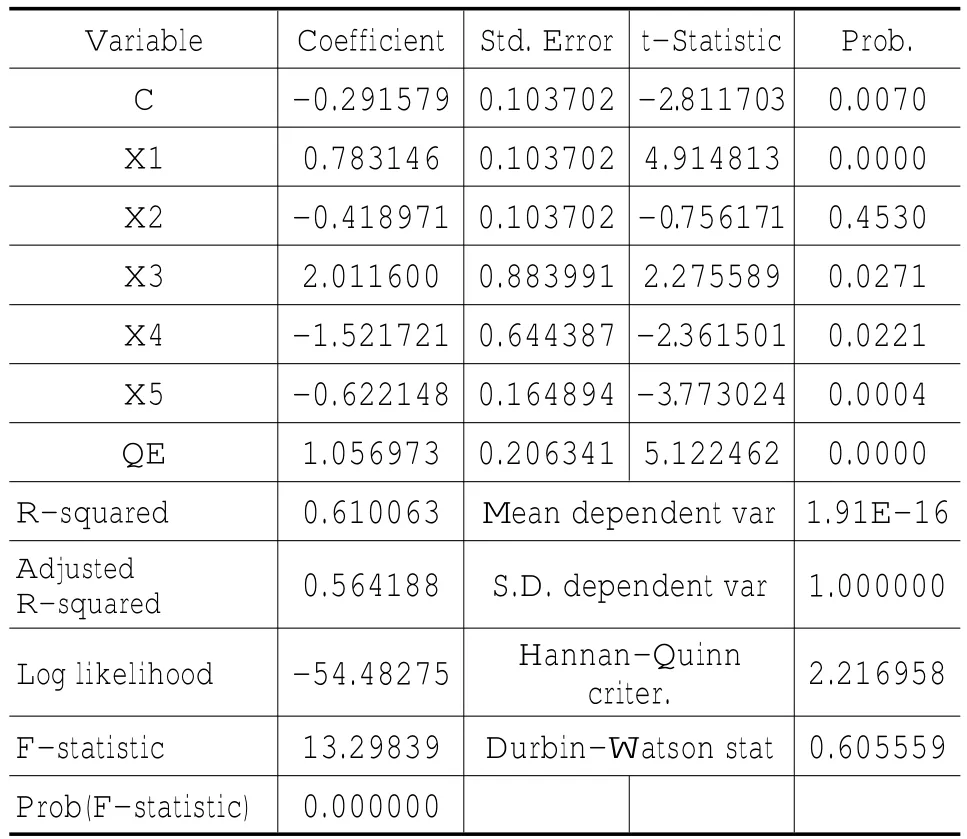

表3

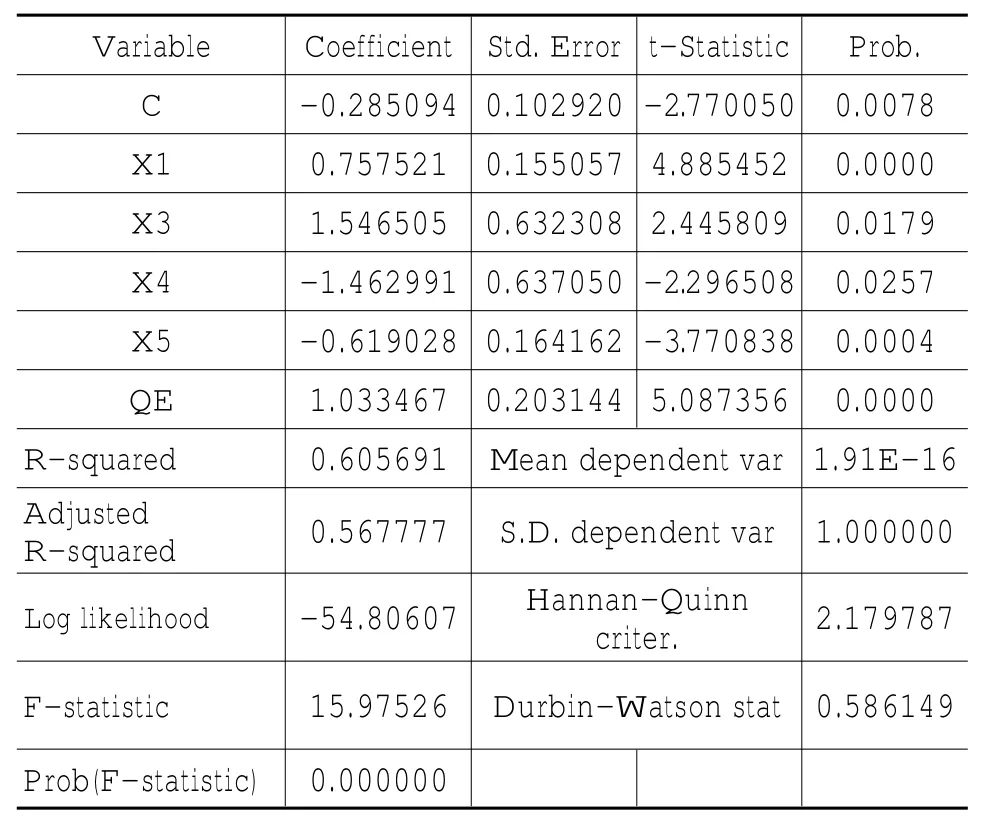

由表3可以看出,在5%的显著性水平下,X2变量系数的值不能通过其显著性检验,说明对上证综合指数的影响不显著。X2的Prob.值高于0.05,说明各宏观经济指标之间存在多重共线性。利用向前逐步回归法,去掉其不显著的变量X2,结果为:

表4

由表4可以看出方程的拟合优度R-squared为0.6057,Durbin-Watson stat为0.5861,在5%的置信水平下,其各个变量系数的t值都能通过其显著性检验,F检验值为15.9752,其Prob为0,说明此方程的整体拟合效果比较好。

四、实证结果及其分析

从实证结果看,股价指数不仅仅受宏观经济指标的影响,引入虚拟变量的股利政策因素后,各宏观经济变量的系数检验值更显著,F检验值更大,其所对应的Prob更精确,使得模型整体的拟合度更好,且QE系数值为1.0035,说明政策性因素与股价指数有很强的正相关关系。居民消费价格指数(CPI),货币供应量(M1)与上证指数呈正相关,工业生产者出厂价格指数(PPI)、货币供应量(M2)与股价指数负相关,与实际经济理论相一致。目前,我国证券市场参与者主要以中小投资者为主,但是他们缺乏基本的投资理论知识和合理做决策的心理素质,因此把握政策的脉搏,是判断国内股市走向的一个重要基点。从94年的三大救市政策,96年底的股市剧烈回落,99年“5.19”行情到2002年6月24日国有股减持政策的停止,无不是在政策的嬗变下导致走势的改变,因而对历史上政策的变化及其对中国股市产生的影响进行分析,对于我们较好地把握市场脉络并在其中寻求一定的政策性套利空间将是大有裨益的。

[1]刘金全.投资波动性与经济周期之间的关联性分析[J].中国软科学,2003,(4):30-35.

[2]Fama E.F.Stock relurn.expected returns and real activity[J].jounal of finance.1990,(7):125-127.

[3]赵蓉.试论中国股票市场失衡及其与宏观经济关系运行态势的背离[J].南开管理评论,2000,(6): 52-54.

[4]C hristopherM.Bilson,TimothyJ.Brailsfordand Vincent J.Hooper.Selecting macroeconomic variables an explanatory factors of emerging stock market returns[J].Pacific-Basin finance Journal,2001,(9): 401-426.

[5]Friedman,M.Moneyandthestockmarket[J]. Journal of PoliticalEconomy,1988,96:221-245.

[6]刘丽雯.宏观因素对股价影响的实证分析[J].经济研究导报,2014,(10):95-96.

(责任编辑秦楼月)

F830.91

A

1673-2014(2016)03-0011-03

长治学院科研课题“股价与宏观经济关系的分析”(2014278)。

2015—12—10

张瑜(1984—),女,山西长治人,硕士,助教,主要从事证券投资学与计量经济学研究。