互联网上市公司融资结构对公司绩效的非线性影响效应

2016-08-10刘生胜,宋文飞,李国平

刘 生 胜, 宋 文 飞, 李 国 平

(1.西安交通大学 经济与金融学院, 陕西 西安710061;2.陕西师范大学 西北历史环境与经济社会发展研究院, 陕西 西安 710062)

互联网上市公司融资结构对公司绩效的非线性影响效应

刘 生 胜1,宋 文 飞2,李 国 平1

(1.西安交通大学 经济与金融学院, 陕西 西安710061;2.陕西师范大学 西北历史环境与经济社会发展研究院, 陕西 西安 710062)

摘要:文章基于沪深股市35家互联网上市公司2007~2013年的样本数据,研究互联网上市公司全要素生产率及其构成变化,并着重实证分析融资结构对全要素生产率及其结构的条件异质性和阶段性特征。研究结果表明:融资结构对全要素生产率、技术效率、规模效率具有倒“U”型的作用机制,即对于全要素生产率、技术效率和纯技术效率提升而言,存在一定的最优融资结构;融资结构对技术进步水平和规模效率的影响则表现出在一定区间条件下的阶段性影响特征,即对技术进步水平的影响,尤其是2012年后总体呈正向特征,对规模效率的影响,突显出负向的阶段性影响特征。

关键词:互联网上市公司;全要素生产率;融资结构;倒“U”型

公司的资本构成与公司绩效的关系是学术界和社会关注的焦点。研究资本构成与公司绩效关系的魅力在于,如果最优资本构成存在,那么对于公司提升绩效水平将具有重要参考意义。资本构成也即负债与股东权益的组合,它涉及股东、债权人、管理者的三层利益关系,如何实现负责与股权的最优配置,实现三者利益的协调,对于公司发展具有重要意义。然而,对于最优的资本结构是否存在,学术界历来存在争议。

Modigliani和Miller提出的MM定理开创了资本结构与公司绩效研究的先河[1]。然而,由于假设条件不符合现实,学者在MM定理研究的基础上,围绕最优资本结构是否存在,先后提出了静态权衡理论、委托代理理论、信号传递理论、优序融资理论及控制权理论等。学者的研究基于不同的样本得出不同的结论,资本结构与公司绩效的关系也并未达成一致意见。例如,经典的静态权衡理论认为,最优资本结构是存在的,而优序融资理论却认为公司资本结构存在一定的偏好,融资存在一定的顺序:先是内部融资,后是债权融资,最后是股权融资。国内学者对最优资本结构是否存在也没有达成一致意见。典型的有两种观点:一是认为上市公司存在股权融资偏好;二是中国上市公司存在最优结构。如果,最优资本结构存在,那么研究资本构成与公司绩效的关系,就不能简单地从线性视角,而应根据公司发展的阶段性和条件性特点来分析资本构成与公司绩效的非线性关系。

从现有的研究来看,主要有以下几个缺陷:一是考察资本构成与公司绩效的关系,大多运用单向指标,而忽略了股东权益与债权人利益的内在关联。从实际意义来看,资本构成等同于融资构成,包括权益融资和债务融资[2],因此,反映资本构成不能仅仅从权益融资或债务融资的单向视角去分析;二是考察资本构成与公司绩效的关系,多从线性视角,而忽略了资本构成对公司绩效的非线性影响;三是从评价指标来看,现有文献多采用上市公司财务指标或股票市场价格作为绩效指标,而事实上技术效率相比财务指标更为重要[3]。财务指标的缺陷是它可以人为操纵[4],而技术效率是企业的劳动生产率和资本生产率综合指标,可以反映出企业的实际价值[5],具有可靠性、真实性和稳定性的特点。

综合以上考虑,本文以国内互联网上市公司为例,一是,基于股东权益与债权人利益,考虑融资结构对公司绩效的条件性和阶段性的非线性影响效应;二是,采用全要素生产率指标来综合衡量公司绩效的代表指标。

一、理论基础及研究假设

资本结构是企业负债与股东权益的比例[6],因此,资本结构也等同于融资结构。从根本上而言,融资结构主要涉及债权人、股东及管理者的利益和冲突。Fama和Miller认为企业的负债融资即使能够使企业价值最大化,但股东权益与债权人权益之间仍会存在分歧[7];Smith 和Warner指出造成股东与债权人冲突的四种利益根源为股利支付、求偿权稀释、资产替代以及投资不足[8];Myers指出当管理者(经理)代表股东利益时,那么管理者就有可能投资有利于股东权益的项目损害债权人利益的动机,损害企业的市场价值[9];Jensen 和Meckling认为,当负债融资程度较高时,企业管理者为了寻利,将不惜损害债权人的利益,投资那些有利于管理者利益而不利于投资收益的项目,从而产生负债代理成本[10]。正是债权人与股东、管理者利益的内在矛盾冲突的存在,才使得融资结构在不同的条件下对公司绩效产生异质性影响,当然,二者也存在一定的制衡关系,Stulz等的研究表明负债对股东及管理者的约束作用[11]。总之,债权人与股东之间是对立的制衡关系,这种对立的制衡关系使得融资结构对企业绩效的影响就存在不确定性,融资结构既可能促进企业绩效的提升,也可能对企业绩效产生负向影响,而这与企业股权结构、资本结构、信息透明度的异质性有关。

学者已注意到了融资结构中债务融资和权益融资对公司绩效的非线性影响。一是负债融资对公司绩效的非线性影响:Jensen和Meckling认为负债融资对企业绩效的影响存在条件范围,这取决于负债融资是否能有效缓解管理者与股东之间的利益冲突;Masulis的研究表明负债对企业绩效产生影响的条件范围为0.23到0.45之间[12];徐伟等的研究表明负债融资与企业绩效之间存在“U”型关系[13];二是权益融资对公司绩效的非线性影响:Morck等的研究表明,当管理者持股比例低于5%或高于25%时,会对公司绩效产生正向影响,当介于二者之间时,会对公司绩效产生负向影响[14];肖作平等的研究表明,第一大股东持股比例与公司绩效呈倒“U”型关系等[15]。

基于以上研究,本文提出以下假设:

H1:融资结构对公司绩效存在一定条件性和阶段性的异质性影响。

H2:对于公司绩效而言,存在一定阶段性范围和条件范围的最优融资结构。

二、研究设计

1.联网上市公司生产率测算模型

本文采用Fare等构建的基于DEA的Malmquist生产率指数法对互联网全要素生产率进行测算。Malmquist 生产率指数是通过投入距离函数或产出距离函数来定义的。本文采用产出距离函数来定义Malmquist生产率指数。假定向量x表示投入量,x=(x1,x2,…,xm);y表示产出量,y=(y1,y2,…,yn);p(x)代表使用投入向量x所能生产的所有产出向量的集合。即:

产出距离函数可定义为:

(1)

以时期t的技术T为参照,基于产出角度的Malmquist指数可以表示为:

(2)

以时期t+1的技术T+1为参照,基于产出角度的Malmquist指数可以表示为:

(3)

从t到t+1时期,度量全要素生产率增长的Malmquist指数可以分解为不变规模报酬假定下的技术效率变化指数(effch)和技术进步指数(techch),其中技术效率变化指数还可进一步分解为纯技术效率指数(pech)和规模效率指数(sech),其分解过程如下:

M0(xt+1,yt+1,xt,yt)=

=techch×effch=techch×pech×sech

(4)

2.融资结构对生产率的门槛效应模型

鉴于互联网上市公司融资结构对全要素生产率可能存在非线性影响,本文根据Hansen的研究结果[16][17],将计量模型设定如下:

模型1融资结构对全要素生产率影响的门槛模型,设定如下:

tfpch=c+α1ZJit·I(qit≤γ1)+α2ZJit·I(qit>γ1)+...+αnZJit·I(qit≤γn)+αn+1ZJit·I(qit>γn)+eit

(5)

模型2融资结构对技术进步影响的门槛模型,设定如下:

tech=c+α1SZit·I(qit≤γ1)+α2ZJit·I(qit>γ1)+...+αnZJit·I(qit≤γn)+αn+1ZJit·I(qit>γn)+eit

(6)

模型3融资结构对技术效率影响的门槛模型,设定如下:

effch=c+α1SZit·I(qit≤γ1)+α2ZJit·I(qit>γ1)+...+αnZJit·I(qit≤γn)+αn+1ZJit·I(qit>γn)+eit

(7)

模型4融资结构对纯技术效率影响的门槛模型,设定如下:

pefch=c+α1ZJit·I(qit≤γ1)+α2ZJit·I(qit>γ1)+...+αnZJit·I(qit≤γn)+αn+1ZJit·I(qit>γn)+eit

(8)

模型5融资结构对规模效率影响的门槛模型,设定如下:

sefch=c+α1ZJit·I(qit≤γ1)+α2ZJit·I(qit>γ1)+...+αnZJit·I(qit≤γn)+αn+1ZJit·I(qit>γn)+eit

(9)

3.二次线性模型

模型i融资结构对全要素生产率影响的二次线性模型,设定如下:

(10)

模型ii融资结构对技术进步影响的二次线性模型,设定如下:

(11)

模型iii融资结构对技术效率影响的二次线性模型,设定如下:

(12)

模型iv融资结构对纯技术效率影响的二次线性模型,设定如下:

(13)

模型v融资结构对规模效率影响的二次线性模型,设定如下:

(14)

式中,c表示截距项,Control表示控制变量,u表示误差项,i代表公司个体,t表示时间,α1、α2为参数项;ZJ为融资结构的一次变量,ZJ2是融资结构的二次方变量,当α2<0,意味着可能存在倒“U”型曲线。

4.研究变量设计

全要素生产率及其结构分解测算变量的选取。对于投入指标,现有文献大多采用资本投入和劳动投入。对于上市公司的资本投入,本文选取资产总额作为代表指标,它反映了上市公司的资本存量,对于劳动投入,鉴于大多研究采用就业数据,因此本文采取员工总数作为劳动投入的代表指标。对于产出指标,本文选取营业总收入衡量,主要原因是营业总收入可以反映上市公司总体的产出水平。

融资结构变量(ZJ)。为了全面反映股东权益和债权人利益,本文对融资结构变量的选择并非采取单向指标,而是采取了综合指标,即采取股东总权益与总负债的比值来表示。当然,融资结构还包括其他方面,例如银行贷款比例、债务融资率等,然而这些指标只是反映了部分或不同侧面意义上的融资结构,并不能从总体上反映。基于此,本文重点研究互联网上市公司股权融资与权益融资总体水平的比例结构对全要素生产率影响的非线性效应。

其他控制变量。本文选取资产收益率(ROA)、销售利润率(XL)、成本费用利润率(CF)反映企业的成长能力。资产收益率(净利润/总资产总额)是反映企业资本的获利能力,如果ROA值越高,说明企业的资本获利能力也越高;销售利润率(利润总额/营业收入),反映了企业销售的获利能力;成本费用利润率(利润总额/成本费用总额)反映了企业的成本利润比。当然还有其他反应企业成长的财务指标,不过以上三个指标从不同角度基本反映了企业的成长能力。

三、实证分析

1.互联网上市公司全要素生产率及其分解分析

互联网上市公司历年全要素生产率增长呈倒退特征。互联网上市公司全要素生产率增速在2007~2008年为-23.2%,2008~2009年为-21.4%,2009~2010年为-30.1%,2010~2011年为-20.2%,2011~2012年为-13.8%,2012~2013年为-10.3%。可见,互联网上市公司全要素生产率虽然持续处于负增长状态,但是有着持续改善的趋势。从全要素生产率的内在结构来看,技术效率在2007~2013年平均增长4.6%,而技术进步水平则平均减少-23.7%,可见技术进步水平低下是全要素生产率倒退的主要原因,当然,技术效率水平表现也不平稳,增长的可持续性不强。从技术效率的内在结构变动来看,纯技术效率在2007~2013年平均增长5.3%,而规模效率则下降-0.7%。可见规模效率是近年来制约技术效率提升的主要因素。

从各公司全要素生产率2007~2013年的总体排名及分布来看,上市公司全要素生产率在0.9以上的占28.6%,0.8以上的占45.7%, 0.7以上的占80%, 0.6以上的占94.3%,而乐视网和欧菲光全要素生产率不足0.6。全要素生产率在2007~2013年总体呈增长状态的仅有3个上市公司:天音控股、茂业物流、百视通,分别增长7.1%、0.8%、15.6%。从各上市公司全要素生产率的内在结构来看,技术效率整体增长的上市公司有:中兴通讯、天音控股、茂业物流、国脉科技、三维通信、北纬通信、武汉凡谷、奥维通信、拓维信息、新世纪、星网锐捷、三元达、盛路通信、杰赛科技、三五互联、恒信移动、大富科技、京天利、亿阳信通、信威集团、百视通、东方通信等22个上市公司。而技术进步水平整体呈倒退状态。这进一步说明对于互联网上市公司全要素生产率,技术进步水平的负增长是主要的增长“瓶颈”。从各公司技术效率的内在结构分解来看,纯技术效率增长的上市公司占60%,而规模效率增长的公司仅占17.1%,可见互联网上市公司技术效率提升面临规模经营非效率的“短板”。

2.对H1、H2的验证

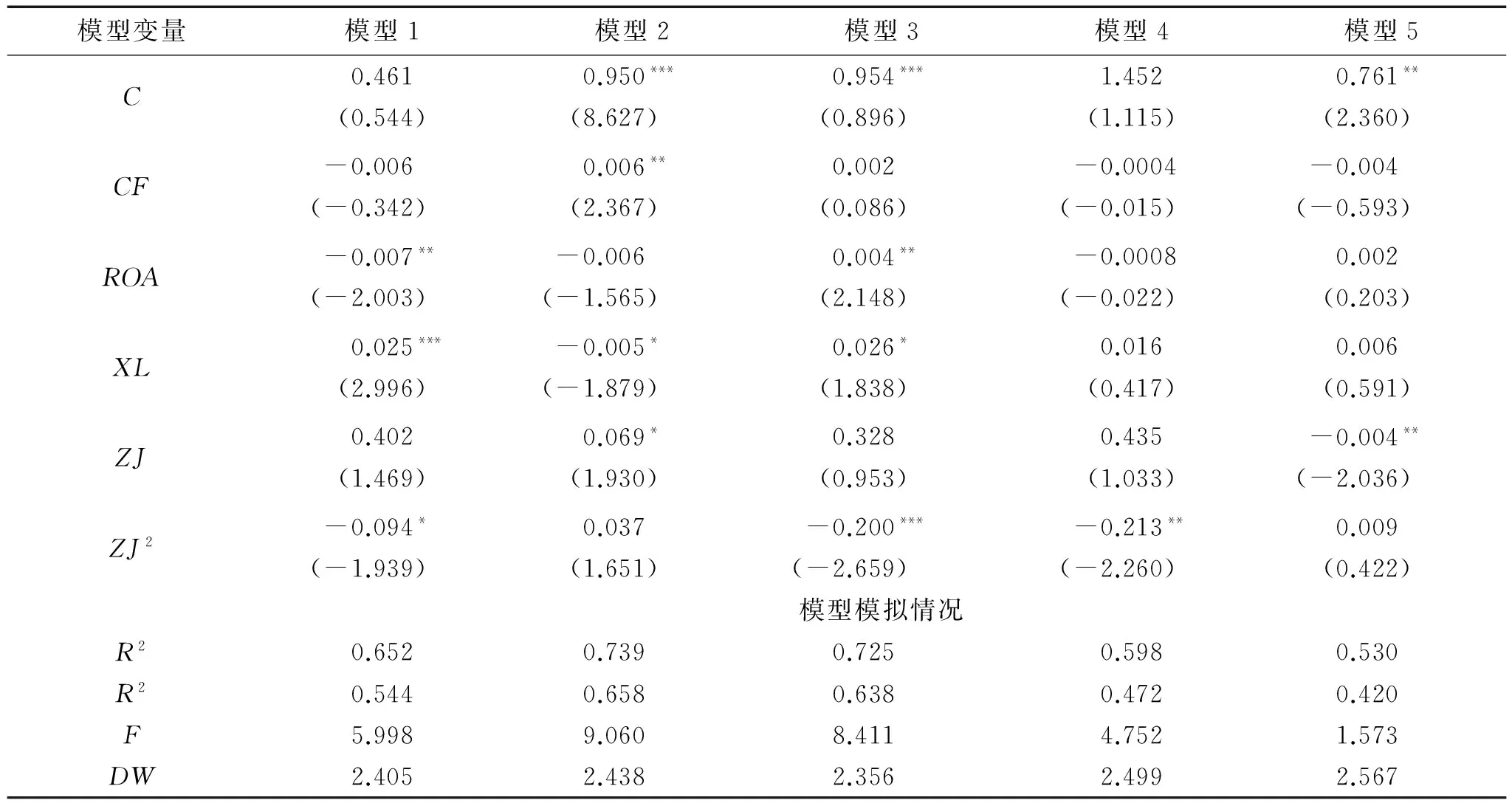

表1是融资结构对全要素生产率及其结构分解的倒“U”型影响机制分析。从模型的模拟情况来看,模型i~v的拟合优度值介于0.53~0.80之间,修正之后的拟合优度介于0.42~0.66之间,说明模型总体模拟情况良好,具有较高的解释力度,且DW值在2.356~2.567之间,表明模型模拟的误差性影响较小。

就融资结构对全要素生产率及其结构分解的二次线性影响来看,只有模型1、模型3和模型4的影响系数通过了显著性检验,且影响系数为负,说明融资结构对技术效率和纯技术效率的影响存在非线性影响机制,而对全要素生产率、技术进步水平和规模效率的非线性影响机制不显著。从一次项影响系数来看,模型1、模型3和模型4均为正,但并不显著,这意味着融资结构虽对技术效率和纯技术效率产生类似倒“U” 型的作用机制,但是具体影响并不稳定。与模型3和模型4不同的是,模型3和模型5的一次项影响系数显著,说明融资结构对技术进步水平和规模效率水平主要呈线性的影响特征,且对技术进步水平具有正向影响效应,对规模效率有负向影响效应。总之,融资结构对技术效率和纯技术效率相比全要素生产率影响的倒“U” 型的作用机制较为显著,对技术进步水平和规模效率的线性效应较为显著,这意味着融资结构存在一定条件性的最优结构,且在不同的条件下对生产率的影响机制存在差异。

表1 融资结构对全要素生产率及其结构分解的倒“U”型影响机制分析

注:*、**、***、分别表示在10%、5%、1%的显著性检验,下同。

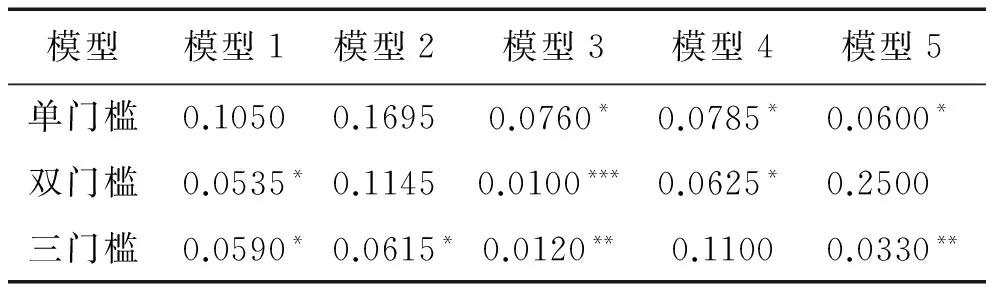

表2是融资结构对全要素生产率及其分解结构的门槛模型检验。本文对模型1、2、3、5的分析采用三门槛模型,对模型4的分析采用双门槛模型。

表2 融资结构对全要素生产率及其结构分解的门槛模型检验

注:表中数据表示BootstrapP值。

表3是模型1、2的门槛回归结果。为了消除标准差的影响,本文采用基于稳健标准差的回归结果。回归结果表明,融资结构在小于等于0.1735的区间下,对全要素生产率具有显著的正向影响,而在[0.17350.6671]和[0.66712.2654]的区间下,对全要素生产率产生显著的负向影响,说明融资结构对全要素生产率的影响存在倒“U”型的作用机制,且拐点值为0.1735,这意味着融资结构对全要素生产率的正向溢出效应具有一定的拐点条件限制,而满足此拐点条件限制的互联网上市公司及时间段为:北纬通信(2008、2009、2010、2011、2012、2013),拓维信息(2008、2009、2010、2012、2013),乐视网(2008、2010),佳都科技(2008、2009),新世纪、神州泰岳(2009、2010、2012、2013),武汉凡谷(2010、2011、2012),世纪鼎利(2010、2011、2012、2013),三五互联、高新兴(2010),恒信移动、大富科技(2010、2011),汇冠股份、京天利(2010、2012、2013),通鼎互联、百视通、东方通信(2011)、奥维通信(2012)、初灵信息(2013)。可以看出,满足此约束条件的互联网上市公司在2010年数目最多,在2010年后上市公司数目占比稳定在22.86%~25.71%的水平。从公司最优融资结构的个体特征来看,北纬通信、拓维信息的表现尤其稳定,其次为新世纪、世纪鼎利,其他大部分上市公司都表现为一定的阶段性、非平稳的影响特点,如近年来的汇冠股份、京天利等。

表3 模型1、2的门槛回归结果(稳健标准差)

可以看到融资结构对技术进步的影响虽存在四个门槛区间,但是存在显著影响的门槛区间只有两个,即融资结构在[0.06770.2087]和[0.20870.5378]区间的时候,对技术进步存在显著的正向影响,尤其是在[0.06770.2087]的正向影响效应最大,影响力度达1.4270。这意味着融资结果对技术进步水平的显著影响需要满足一定的区间条件,且在适当的区间条件下会产生正向溢出效应。融资结果对技术进步水平的影响更多表现为阶段性的非线性影响特征,而非倒“U”型的影响特征。满足融资结构对技术进步水平具有正向溢出效应的上市公司和时间段为:北纬通信、拓维信息、汇冠股份(2008、2009、2010、2011、2012、2013),乐视网(2009、2010、2011),华星创业(2008、2009、2010),新世纪、武汉凡谷、奥维通信、世纪鼎利(2008、2009、2010、2012、2013),神州泰岳(2008、2011、2012、2013),三五互联、京天利、东方通信(2009、2010、2012、2013),高新兴、恒信移动(2010、2011、2012、2013),大富科技、盛路通信(2010、2012、2013),通鼎互联、三元达(2010、2011),、初灵信息(2008、2009、2011、2012、2013),国脉科技(2009、2010、2011),欧菲光(2009、2010),梅泰诺(2009、2010、2012、2013),星网锐捷、信威集团(2010、2011、2012、2013),天喻信息(2011、2012),吴通通讯、亿阳信通、百视通(2012、2013),茂业物流(2013)。可以看出,2012年后,大多上市公司融资结构处于促进技术进步水平的阶段,其中,拓维信息、汇冠股份等融资结构的正向溢出效应最为稳定,武汉凡谷、奥维通信、新世纪、初灵信息、奥维通信、梅泰诺等的正向溢出效应也具有较强的稳定性,而华星创业等上市公司更多地表现出一定的阶段性的非平稳的特征。

表4是模型3、4的回归结果。回归结果表明,融资结构对技术效率的影响存在四个门槛区间,且在每个区间的影响系数都通过了1%或5%的显著性检验,说明融资结构对技术效率的影响存在显著的非线性效应,表现出明显的阶段性特征。融资结构在小于等于0.0794时,对技术效率具有显著的正向影响,影响力度为1.3952,而高于0.0794后,开始显现对技术效率的显著负向影响效应,说明融资结构对技术效率存在明显的倒“U”型作用机制,拐点值为0.0794,也即对于技术效率提升而言,存在最优的融资结构。不过,这种负向溢出效应随着融资结构值的变化表现出明显的阶段性变化和弱化的趋势特征,随着融资结构值的提升,影响力度从6.3331减少到0.9337。融资结构对技术效率存在正向溢出效应的上市公司及时间段是:北纬通信(2008、2009、2010、2011、2012、2013),乐视网(2008),佳都科技(2008、2009),世纪鼎利(2010、2011、2012),神州泰岳(2009、2010),武汉凡谷、恒信移动、大富科技、百视通、东方通信(2011),汇冠股份(2012)。可以看出,虽然2011年情况较为良好,但总体上,融资结构对技术效率具有正向溢出效应的上市公司占比较少,大多上市公司融资结构处于不利于技术效率的提升的阶段。其中,北纬通信融资结果对技术效率的正向溢出效应表现最为稳定。

表4 模型3、4的门槛回归结果(稳健标准差)

回归结果表明,融资结构对纯技术效率的影响存在三个门槛区间,且在每个区间的影响系数都通过了1%或5%的显著性检验,说明融资结构对纯技术效率与技术效率的影响效应一样,都存在显著的非线性作用机制。当融资结构值小于等于0.1735时,对纯技术效率具有显著的正向溢出效应,影响力度为0.9769,当融资结构值高于0.1735后,融资结构开始显现对纯技术效率的负向溢出效应,这说明融资结构对纯技术效率也存在明显的倒“U”型作用机制,并且拐点值为0.1735,这高于其对技术效率影响的拐点值,并且与其对全要素生产率影响的拐点值相同。这一方面说明,对于纯技术效率而言,存在最优的融资结构值,也为0.1735。也说明,相比技术效率,融资结构促进纯技术效率的作用区间更宽,因此更多地上市公司将符合促进纯技术效率的提升,这些上市公司主要有:北纬通信(2008、2010、2011、2012、2013),拓维信息(2008、2009、2010、2012、2013),乐视网(2008、2010),佳都科技(2008、2009),新世纪、神州泰岳、汇冠股份(2009、2010、2012、2013),武汉凡谷(2010、2011、2012),世纪鼎利(2010、2011、2012、2013),三五互联、高新兴(2010),恒信移动(2010、2011),大富科技(2010、2011),京天利(2010、2012、2013),通鼎互联、百视通、东方通信(2011),奥维通信(2012),初灵通信(2013)。可以看出,2010年上市公司融资结构对纯技术效率的正向溢出效应最大,37.14%的上市公司融资结构处于对纯技术效率具有正向溢出效应的阶段。其中,北纬通信融资结构对纯技术效率的正向溢出效应最稳定,其他上市公司都表现出不平稳的阶段性特点。

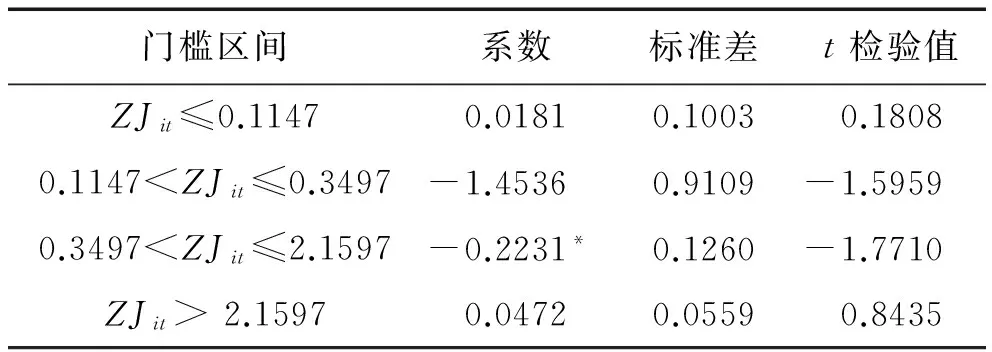

表5是模型5的门槛回归结果。回归结果表明,融资结构只有在[0.3492.1597]区间内对规模效率具有显著的影响效应,且影响系数为负,说明在一定区间条件下,融资结构会呈现对规模效率的负向影响。那么,融资结构对规模效率具有负向影响的上市公司及其时间段为:东方通信(2008),世纪鼎利、高新兴(2008、2009),神州泰岳(2008、2012),三五互联、汇冠股份(2008、2011),信威集团、百视通(2008、2009、2010),恒信移动(2008、2009、2012),盛路通信(2008、2009、2011),天音控股(2008、2010、2011、2012),欧菲光、初灵信息(2008、2009、2010、2011),华星创业(2008、2011、2012、2013),通鼎互联(2008、2009、2010、2012),茂业物流、星网锐捷、天喻信息(2008、2009、2010、2012、2013),杰赛科技(2008、2009、2010、2011、2012),梅泰诺(2008、2010、2011、2012、2013),国脉科技、三维通信、三元达、亿阳信通(2008、2009、2010、2011、2012、2013),乐视网(2011、2012、2013),大富科技(2009、2012),吴通通讯(2009、2010、2012、2013),佳都科技(2010、2013)。可以看出,2008年融资结构对规模效率的负向溢出效应最大,68.57%的上市公司处于融资结构对规模效率产生负向溢出效应的阶段,而2009~2013年间42.86%~54.29%的上市公司仍表现出显著的负向溢出效应,这说明融资结构对规模效率更多地表现出负向溢出效应的特征。

表5 模型5的门槛回归结果(稳健标准差)

总之,融资结构对互联网上市公司生产率的影响存在条件异质性和阶段性特点,即融资结构在不同的区间条件下和不同的时间阶段对上市公司生产率存在不同的影响效应,这验证了H1的存在。其中,全要素生产率、技术效率、规模效率具有倒“U”型的作用机制。这意味着,对于全要素生产率、技术效率和纯技术效率提升而言,存在一定的最优融资结构,最优值分别为0.1735、0.0794和0.1735,这验证了H2的存在。因此,融资结构只有在合理的区间内才能产生对全要素生产率、技术效率和纯技术效率的正向溢出效应,即存在一定的“度”,超过这个“度”就会表现为负向溢出效应。这深刻地表明,对于互联网上市公司而言,融资结构并非越倾向于权益融资越好,负债融资在融资结构中的作用也不能忽视。二者存在一定的制约关系,当权益融资占比过高,意味着债权人对公司的监督力度和掌控力度下降,那么公司股东或管理者就有侵占公司权益的可能性,这反而不利于公司绩效的提升。二者只有在合理地比例区间内,才能有效促进公司全要素生产率的提升。融资结果对技术进步水平和规模效率的影响则表现出在一定区间条件下的阶段性影响特征,对技术进步水平的影响,尤其是2012年后总体呈正向特征,对规模效率的影响,更多地表现出负向的特征。因此,对于技术进步水平提升而言,需要进一步调整和优化融资结构,以更大地释放融资结构对技术进步水平的正向溢出效应,从而改变技术进步水平倒退的局面,而在优化融资结构的同时,也不能忽略规模效率的提升。权益融资比重过大往往会对规模效率提升产生负向作用,主要原因是股东或管理者为了“私利”在扩大投资的同时也可能产生投资的规模非效率问题,进而会产生对公司绩效的负向冲击效应。

四、结论及对策建议

本文选取35家沪深股市互联网上市公司2007~2013年的样本数据。首先,运用数据包络分析法对全要素生产率及其构成进行了分析,测算结果表明,互联网上市公司全要素生产率总体呈倒退趋势,主要原因是技术进步水平的制约,而技术效率水平总体虽呈增长趋势,但并不平稳,面临规模经营非效率的“短板”。进一步,重点实证检验了互联网上市公司融资结构对全要素生产率及结构分解的条件性和阶段性非线性影响效应。实证结果表明,融资结构对全要素生产率及其结构分解存在条件异质性影响效应,主要表现在:融资结构对全要素生产率、技术效率、规模效率具有倒“U”型的作用机制。即对于全要素生产率、技术效率和纯技术效率提升而言,存在一定的最优融资结构,最优值分别为0.1735、0.0794和0.1735。而融资结果对技术进步水平和规模效率的影响则表现出在一定区间条件下的阶段性影响特征,对技术进步水平的影响,尤其是2012年后总体呈正向特征,对规模效率的影响,更多地表现出负向的特征。

据此,本文提出以下对策建议:

一是突破技术进步水平的“瓶颈”,形成技术效率与技术进步共同驱动全要素生产率增长的局面。在技术效率改善的同时,重点提升互联网上市公司的技术进步水平。这需要重点提升互联网企业的创新能力,尤其是关系到互联网企业未来发展的核心技术创新。毫无疑问,作为“软资本”的互联网企业,应加强培养人才和吸纳人才的能力,在人才培养的基础上,提升核心技术创新的能力。

二是提升互联网上市公司的规模效率。互联网上市公司规模效率低下说明了上市公司存在一定的“粗放经营”的弊端,因此要形成经营的“集约模式”。不能盲目扩大规模,抓住互联网企业的特征,从人力资源到投资都要做到最优配置。

三是要注意互联网上市公司融资结构对生产率影响的倒“U”型特征。融资结构存在一定的“度”,当融资结构超过这个“度”就会对公司绩效产生一定的负向效应。这需要从两方面考虑:一是,需要加大对权益融资的监管力度,尤其是提升互联网上市公司的债务融资水平;二是,需要主要调节公司的股权结构,使股权融资与公司绩效挂钩,这也符合债权人的利益。

四是要重视融资结构对公司绩效影响的条件异质性和阶段性特点。本文的研究结果表明,融资结构对公司生产率不但存在条件异质性,还存在一定的阶段性影响特征。因此,要注意融资结构调整的约束条件和时间特点,审时度势地制定适合公司个体本身的融资政策,合理分配股东权益与债权人利益。

参考文献:

[1] MODIGLIANI F,MILLER M. The cost of capital, corporate finance, and the theory of investment[J]. American Economic Review ,1958 , (48) : 261-297.

[2] 蒋琰. 权益成本、债务成本与公司治理:影响差异性研究[J]. 管理世界,2009,(11):144-155.

[3] 梅峰,邓立丽. 大股东占款对上市公司效率的影响——基于2001~2005年实证数据的研究[J]. 上海经济研究,2007,(4):50-55.

[4] 陈小悦,肖星,过晓艳. 配股权与上市公司利润操控[J]. 经济研究,2000,(1):30-36.

[5] 侯晓辉,李婉丽. 董事会规模与企业技术效率的变动率[J].中南财经政法大学学报,2010,(6):104-108.

[6] 罗斯,威斯特菲尔德. 公司理财(第5版)[M]. 北京:机械工业出版社,2002.

[7] FAMA E F,MILLER M H. The Theory of Finance[M]. Holt, Rinehart and Winston Inc,1972.

[8] SMITH C J,WARMER J B. On financial contracting: an analysis of bond covenants[J]. Journal of Financial Economics,1979,7(2):117-161.

[9] MYERS S C. Determinants of corporate borrowing[J]. Journal of Financial Economics,1977,5(77):147-175.

[10] JENSEN M C,MECKING W. Theory of the firm: managerial behavior, agency costs and capital structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[11] STULZ R M. Managerial discretion and optimal financing choices[J]. Journal of Financial Economics,1990,(26):3-27.

[12] MASULIS R W. The effects of capital structure change on security prices: a study of exchange offer [J]. Journal of Financial Economics,1983,(1):107-126.

[13] 徐伟,高英. 资本结构、股权结构与经营绩效——基于上市公司的实证研究[J]. 山西财经大学学报,2005,27(4):116-120.

[14] MORCK R,SHLEIFER A,VISHNY R W. Management ownership and market valuation: an empirical analysis[J]. Journal of Financial Economics, 1988,(20):293-315.

[15] 肖作平. 上市公司资本结构与公司绩效互动关系实证研究[J]. 管理科学,2005,18(3):16-22.

[16] HANSEN B E. Threshold effect in non-dynamic panels: estimation, testing and inference[J]. Journal of Econometrics,1997,93(2):345-368.

[17] HANSEN B E. Sample splitting and threshold estimation[J]. Econometrica,1998,68(3):575-603.

收稿日期:2015-10-30;修回日期:2015-12-22

基金项目:国家社会科学基金重大项目:“完善生态补偿机制研究”(12&ZD072);国家自然科学基金项目:“西部区域创新环境质量评价、监测与空间差异研究”(71273209);陕西省教育厅专项科研计划项目:“陕西省低碳城市发展模式研究”(12JK0141);陕西省教育厅科学研究计划项目:“基于模块化创新的中国制造业升级路径研究”(13JK0101)

中图分类号:F272.5

文献标识码:A

文章编号:1008-407X(2016)03-0062-08

作者简介:刘生胜(1968-),男,陕西榆阳区人,西安交通大学经济与金融学院博士研究生,主要从事区域经济理论与政策研究;宋文飞(1983-),男,山东烟台人,讲师,博士,主要从事区域经济理论与政策研究,E-mail:songweifei-11@163.com;李国平(1955-),女,四川宜宾人,教授,博士生导师,主要从事区域经济研究。

The Nonlinear Effect of Financing Structure ofInternet Listed Companies on Company Performance

LIU Shengsheng1,SONG Wenfei2,LI Guoping1

( 1. School of Economics and Finance, Xi’an Jiaotong University, Xi’an 710061, China;2. Northwest Institute of Historical Environment and Socio-Economic development, Shaanxi Normal University, Xi’an 710062, China )

Abstract:Based on the Shanghai and Shenzhen stock markets 35 Internet companies from 2007 to 2013 data, the paper conducts a study of Internet companies and changes in the composition of total factor productivity, and focuses on the analysis of the structural conditions for the financing of total factor productivity and its structure heterogeneity and phase characteristics. The results show that the financing structure of total factor productivity, technical efficiency, scale efficiency mechanisms have inverted “U” shape. That is, for total factor productivity, technical efficiency and pure technical efficiency, there is a certain optimal financing structure; the impact of financing structure on technological advances and scale efficiency exhibits phase characteristics under certain interval condition (the impact on technology advances). Especially after 2012 there assumed positive overall characteristics, with the impact on the efficiency scale highlighting the negative phase characteristics.

Key words:internet companies; TFP; financing structure; inverse “U” type