农村房屋抵押贷款发展策略探析

——以厦门市为例

2016-07-02林绍珍郑娇娇

林绍珍,郑娇娇

(福建农林大学金山学院,福建 福州 350002)

农村房屋抵押贷款发展策略探析

——以厦门市为例

林绍珍,郑娇娇

(福建农林大学金山学院,福建福州350002)

摘要:以厦门市试点农村房屋抵押贷款为例,在分析厦门市试点农村房屋抵押贷款动因的基础上,指出当前农村房屋抵押贷款存在问题,并提出改革农村土地法律制度、明晰产权,加快农村土地房屋权属登记发证工作,加强农村房屋抵押贷款风险管理,建立健全农村房屋抵押贷款配套制度等措施,从而更好地促进农村房屋抵押贷款的发展。

关键词:厦门;农村;抵押贷款;房屋

党的十八届三中全会提出:“慎重稳妥推进农民住房财产权抵押、担保、转让,探索农民增加财产性收入的渠道。”在这一政策指导下,各地根据自己的实际情况,纷纷开展农村房屋抵押贷款试点工作。2015年,中央一号文件提出:“做好承包土地的经营权和农民住房财产权抵押担保贷款试点工作。”这进一步为农村房屋抵押贷款试点工作提供了政策保障。当前,农村房屋抵押贷款处于试点阶段,各地在试点过程中都面临着各种问题,厦门市也不例外。科学解决这些问题将有利于更好地发展农村房屋抵押贷款。

1厦门市试点农村房屋抵押贷款的动因

创新符合农村特点的融资工具,关键是发展农村房屋抵押贷款。对于厦门市来说,开展农村房屋抵押贷款主要基于以下两个方面考虑。

1.1缩小城乡收入差距,维护农民财产权利

改革开放以来,厦门市城乡居民收入快速增长,但两者的收入差距却不断扩大。统计数据(来自厦门市统计局,下同)显示,厦门市城镇居民家庭人均可支配收入由1980年的450.72元增长到2014年的39625元;农村居民家庭人均纯收入由1980年的210元增长到2014年的16220元;城乡居民人均纯收入差距由1980年的2.14倍扩大到2014年的2.44倍。城乡收入差距扩大的原因主要在于农村市场化程度较低,农村生产要素市场发育滞后[1]。对于广大农民来说,房屋是他们最重要的资产。长期以来,由于《土地法》等相关法律禁止农村土地流转,房屋由此成为了农民手上的“死资产”。推动农村房屋抵押贷款,有利于盘活农民的房屋固定资产,有利于增加农民收入,是赋予农民更多财产权利的重要体现。

1.2解决农业生产发展所需的资金问题

农业生产在厦门市经济社会发展过程中仍占有重要地位。统计数据显示,2014年,厦门市农业总产值达44.31亿元,比1980年增长了24.3倍。随着农业改革进一步深化,发展现代农业,资金投入需求将不断增长。当前,厦门市农业生产的最基本单位仍是农户。因此,解决农业发展的资金问题关键在于解决农户的融资问题。由于正规金融机构借款有盈利预期、讲求信誉、需要资产抵押等要求,他们对缺少抵押担保能力的农户供给的资金非常有限,难以满足农户的需求[2]。因此,实行农村房屋抵押贷款,有助于增加正规金融机构对农户的资金供给,从而拓宽农户的融资渠道,解决他们发展农业生产所需的资金问题。

2厦门市试点农村房屋抵押贷款的状况

2013年,厦门市根据中共中央、国务院《关于加快发展现代农业,进一步增强农村发展活力的若干意见》及福建省政府《关于进一步加强农村金融服务十条措施的通知》,从本市的实际情况出发,在岛外的大同街道、东孚镇、灌口镇和马巷镇四个街镇试行农村房屋抵押贷款,以解决农民融资难的问题。

2.1厦门市试点农村房屋抵押贷款的具体操作方法

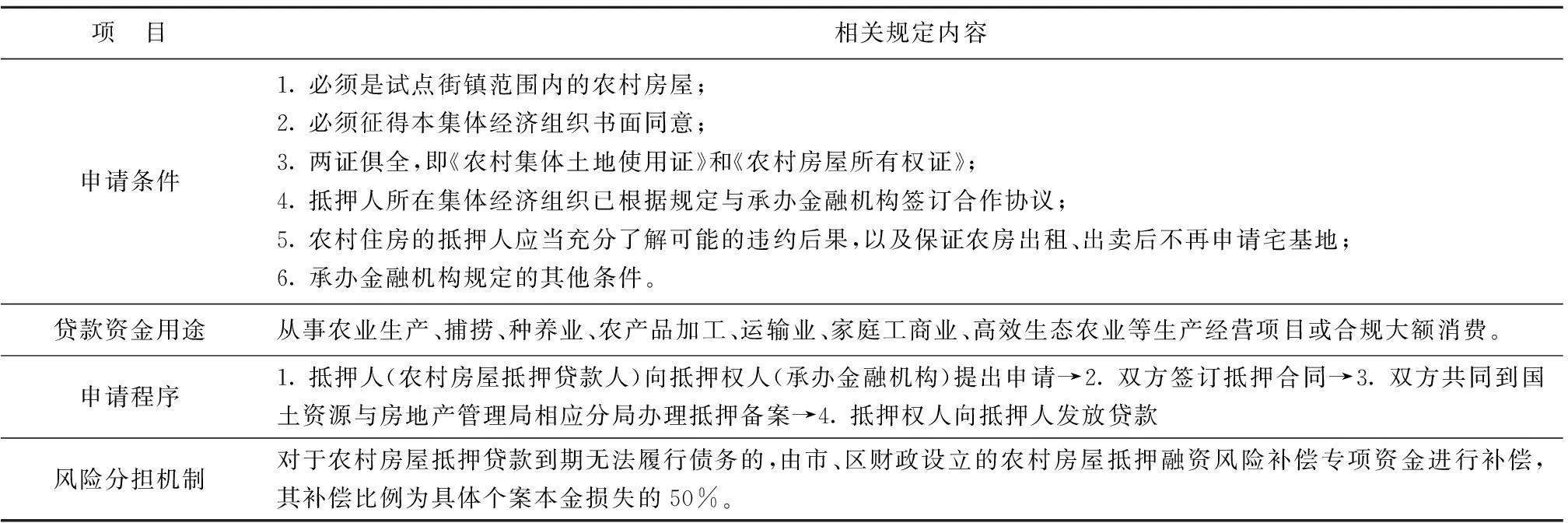

首先,制定法规政策,为农村房屋抵押贷款提供法律依据。为保障厦门市农村房屋抵押贷款的顺利实施,厦门市国土资源与房地产管理局会同相关部门制定相关法规政策,主要有《农村房屋抵押融资试点工作总体方案》、《农村房屋抵押备案管理暂行办法》、《农村房屋抵押融资管理暂行办法》(以下简称《暂行办法》)。此外,市财政局会同相关部门制定了《农村房屋抵押融资风险专项资金管理暂行办法》。这些法规政策为厦门市试点农村房屋抵押贷款提供了法律保障。其次,对农村房屋抵押贷款的申请进行严格管理。《农村房屋抵押融资管理暂行办法》对农村房屋抵押贷款的申请条件、资金用途、申请程序等做出了明确的规定(表1)。最后,严控抵押贷款金融风险。为有效化解农村房屋抵押贷款承办金融机构所面临的金融风险,厦门市政府、市财政局、市国土资源与房地产管理局等有关部门,积极采取措施,建立农村房屋抵押贷款风险分担机制(表1)。

表1 厦门市试点农村房屋抵押贷款有关规定

注:数据来源于参考文献[3]。

2.2厦门市试点农村房屋抵押贷款取得的成效

到2014年5月底,厦门市试点农村房屋抵押贷款政策施行取得了一定的成效。据统计,厦门市已经成功办理房屋抵押面积达1793 m2,抵押物评估总价为991万元,抵押借款总金额为495万元,平均抵押率为49.926%[4]。与普通贷款相比,这些农村房屋抵押贷款额度高、时间长。此外,还可以享受政策性优惠利率。对于农民来讲,房屋抵押贷款试点政策对解决融资难问题起到了十分重要的作用。

3厦门市试点农村房屋抵押贷款存在的问题

《暂行办法》实施近一年来,虽然取得了一定的成效,但也面临着一些问题,主要表现在以下几个方面。

3.1现有土地法律政策制约着农村房屋抵押贷款

厦门市发布的《农村房屋抵押融资管理暂行办法》及其配套规定,属于地方性政府规章。从法律效力上来说,要远低于一般的法律法规。我国《土地管理法》规定,宅基地所有权与使用权是分立的,分别属于集体经济组织和农民,且农民享有的使用权是限制流转的。《物权法》第182条规定:“以建筑物抵押的,该建筑物占用范围内的建设用地使用权一并抵押。”也就是确立了“地随房走”的原则。同时,该法第184条第2款规定:“宅基地等集体所有的土地使用权不得抵押。”随着厦门市农村房屋抵押试点工作的开展,农村房屋抵押贷款数量不断增加,一旦发生债务人到期违约行为,将面临法律上的尴尬。此外,厦门市农村房屋抵押贷款试点工作主要依据的《暂行办法》的施行时效只有两年。期限如此之短使得双方权利人产生政策上的顾虑,担心将来政策的变动会增加风险。因此,他们对农村房屋抵押贷款试点工作暂持观望的态度。

3.2农村土地房屋权属登记发证工作滞后

根据《暂行办法》的规定,进行抵押贷款的农村房屋必须两证齐全,即合法取得集体土地使用权证和农村房屋所有权证,同时,两证中注明的超占超建的面积和部位不得被列入设定的抵押范围。2003年,为了确保厦门市农村土地房屋确权登记工作的顺利进行,厦门市国土资源与房产管理局发布了《关于当前我市农村土地房屋权属登记若干问题的处理意见》。但从实际情况来看,厦门市农村房屋两证齐全的农户所占比例比较少,尤其是岛外的农村房屋,而超建、违建更是普遍存在。

厦门市土地房屋权属登记发证工作滞后是由多种因素造成的。一是农民建房缺乏科学的规划与设计,建房过程中随意改变房屋结构,造成与原先审批时的示意图不一致,从而影响确权工作;二是由于一些宅基地的权属问题纠纷得不到及时解决,无法给予其确权发证;三是政府土地管理部门在农村宅基地审批管理环节存在不足,造成一些农村土地建房手续不完整,给确权发证工作带来了难度;四是随着城市化发展,部分农村居民在经济利益驱使下超建、违建,从而影响确权发证工作的进行。

3.3金融机构参与农村房屋抵押贷款存在潜在的风险

根据厦门市政府试点农村房屋抵押贷款的有关规定,厦门市农商银行为承办机构。作为一家商业金融机构,也是一个理性经济人,其具有着风险厌恶、效用最大化等特点。与城市房屋抵押贷款相比,首先,农村房屋贷款面临的信用风险要大得多,因为银行难以掌握农民的收入情况,加之农村信用体系建设落后,农民信用记录缺失等。其次,农村房屋变现能力远不如城市。按照《农村房屋抵押备案管理暂行办法》规定,农村房屋抵押设定之后,如果农村房屋抵押贷款人到期无法偿还债务,承办金融机构(即厦门农商银行)有权依法以抵押的房屋拍卖所得的价款优先得到偿还。但对于农村房屋而言,其变卖却存在法律障碍。《土地管理法》规定宅基地所有权属于集体经济组织,农民只有使用权,农民宅基地只能在本集体经济组织内部流转。因此,金融机构将农村房屋变卖的难度非常大,无法规避可能面临的农户违约风险。

对此,厦门市建立农村房屋抵押融资风险分担机制。规定对于农村房屋抵押贷款到期无法履行债务的,由市、区财政设立的农村房屋抵押融资风险补偿专项资金进行补偿,其补偿比例为具体个案本金损失的50%。但这仍然不能消除顾虑,难以调动承办金融机构的积极性。

3.4农村房屋抵押贷款缺乏配套政策

从厦门市农村房屋抵押贷款实行情况来看,其缺乏相应的配套政策支持 ,主要体现在两个方面。一是没有建立农村房屋价格评估机构。《暂行办法》规定了两种房屋价格评估办法,即由房屋抵押贷款当事人双方协商确定房屋价格,或者由房屋抵押贷款当事人双方认可的房地产评估机构进行研究评估。从已经办理的农村房屋抵押贷款案例来看,主要采取抵押当事人协商确定房屋价值的方式。由于房地产价格评估极具专业性,通过当事人协商确定房屋价值的方式,虽对银行机构而言更为有利;但对农民而言却存在权益受损的风险,最终会挫伤其申请抵押贷款的积极性。二是农村社会保障体系不完善。根据《暂行办法》规定,农村房屋抵押贷款申请人如果违约,将面临失房失地的困境。在农村社会保障体系不完善的情况下,这将造成申请人流离失所。而这也是厦门市农村房屋抵押贷款在实施过程难以取得重大实效的原因。

4促进厦门市农村房屋抵押贷款发展的策略

4.1改革土地法律制度,明晰产权,为农村房屋抵押贷款提供制度保障

制度经济学认为,制度是一种行为规则[5],对市场经济活动中的主体具有激励与约束功能[6]。产权是制度的核心。明晰的产权有助于减少人们选择和决策时的不确定性。农村房屋抵押贷款不能顺利实施的最主要原因在于农村土地产权不明晰。从农村宅基地制度改革结果来看,宅基地的所有权被实化,而使用权被弱化,同时,法律对宅基地使用权和房屋所有权分别赋权[7],形成了“三权分离”的局面。这种不合理的产权制度安排增加了农村房屋抵押的预期风险。因此,对现有土地法律制度进行调整是十分必要的。具体做法应是在坚持农村宅基地集体所有的前提下,做实宅基地的使用权流转,真正体现宅基地用益物权性质;允许在经济发达地区,首先放开使用权流转,解决房地流转的矛盾,真正体现财产权利。

作为试点地区的厦门市,应进一步完善农村房屋抵押贷款法律法规。首先,要进一步提升农村房屋抵押贷款法律法规的效力层次,应由厦门市人大或市政府制定《厦门市农村房屋抵押贷款条例》,从而为厦门农村房屋抵押贷款提供有力的法律保障。其次,要保证农村房屋抵押贷款法律法规的时间效力,应当给予一个相对较长的有效实施期限,给抵押贷款双方权利人一个比较确定的预期收益。最后,要保证后期出台的政策应与之前的政策能够很好地衔接,使政策具有连续性,保障双方当事人的合法权利。

4.2做好农村土地房屋权属登记发证工作,促进农村房屋抵押贷款的实施

农村土地房屋权属登记发证是农村房屋抵押贷款实施的前提,也是维护双方权利人合法权益的需要。当前,做好厦门市农村土地房屋权属登记工作,应从以下几个方面入手。一要做好地籍调查。地籍调查是土地管理工作的基石。地籍调查主要是对每宗土地的权属、面积、界线等进行调查,并依据调查结果制作地籍图,建立地籍管理信息系统,实现对土地的信息化、系统化管理。通过对农村宅基地进行地籍调查,有利于了解农村每宗宅基地的面积、界线等,减少宅基地使用权争议,为权属登记奠定基础。二要做好争议处理。由于之前地籍管理工作滞后,宅基地界线不清、使用权存在争议等情况普遍存在。在做好农村房屋权属登记过程中,应当及时处理好这类争议。对宅基地使用权有争议的,应当按照法律政策规定,由当事人先自行协商,对于无法通过协商解决的,政府相关部门可以介入调解,或者当事人双方可以通过诉讼的途径来解决。三要保证农村土地房屋权属登记发证工作的质量。应明确各工作环节的岗位职责,确保工作准确无误。同时,要及时发现权属登记发证过程中的问题,不断完善政策。

4.3加强农村房屋抵押贷款风险管理,提升农村金融机构的积极性

信贷风险管理是农村金融机构风险管理工作的重点。健全的信贷风险管理机制有利于提升农村金融机构的盈利能力,降低农村金融机构自身的信用风险,从而实现良性发展。因此,要提升厦门市农村金融机构参与的积极性,应当加强农村房屋抵押贷款的风险管理,主要应做好以下四个方面工作。第一,建立农户信用评价体系。全面收集农户信用信息,并整理录入电子网络系统,构建农户信用信息共享平台,为农村金融机构办理农村房屋抵押贷款提供查询服务。第二,严格监督抵押贷款的用途。如果农户申请的房屋抵押贷款,用途不符合《暂行办法》规定的,一律不予以审批。第三,充分发挥政府的作用。由市、区两级政府财政在设立农村房屋抵押融资风险补偿专项资金时,要提高补偿比例。当出现农村房屋抵押贷款到期无法清偿债务时,给予经济补偿的比例可以高于50%。第四,建立农村房屋抵押贷款保险制度,由银行与保险公司建立保险关系,当债务人不能到期偿还债务时,由保险公司向银行赔付损失。

4.4建立健全农村房屋抵押贷款配套制度,促进农村房屋抵押贷款健康发展

一是要建立农村房屋价格评估机构。农村房屋价格评估主要是运用科学的评估方法,通过实地勘查,全面收集农村房屋信息,对房屋的价值或价格进行科学的估计。它是农村房屋市场交易机制的重要内容,有助于形成交易双方都能接受的价格,避免出现交易价格欺诈的情况,是交易双方权益的重要保障。因此,可由厦门市土地资源与房地产管理局牵头,成立专门的农村房屋价格评估机构,配备专业的农村房屋价格评估人员,专门从事农村房屋价格评估,确保农村房屋价格评估的公平性和准确性。二是健全农村社会保障体系。市、区两级财政要进一步加大对农村社会保障的投入,提高农村社会养老保险、新型农村合作医疗及农村最低生活保障给付水平。扩大社会保障性住房的覆盖范围,将农村居民纳入全市保障性住房的对象,解决农村居民的后顾之忧,为农村房屋抵押贷款创造良好的外部环境条件。

参考文献:

[1] 许经勇.农村市场化程度低是加剧城乡收入差距扩大的重要原因[J].经济纵横,2009(9):83-85.

[2] 马永强.中国农户融资现状与民间借贷偏好分析——来自全国农户借贷调查问卷[J].经济学家,2011(6):28-37.

[3] 厦门市人民政府公报.厦门市人民政府办公厅转发市金融办等部门关于厦门市农村房屋抵押融资试点工作总体方案和厦门市农村房屋抵押融资管理暂行办法的通知[EB/OL].(2013-08-15).http://govinfo.nlc.gov.cn/search/checkurl.jsp.

[4] 赵锦飞.厦门农房抵押融资,为何叫好不叫座[N].福建日报,2014-06-01(2).

[5] 科斯,阿尔钦,诺斯.财产权利与制度变迁[M].刘守英等,译.上海:上海人民出版社,1994.

[6] 袁庆明.新制度经济教程[M].北京:中国发展出版社,2011.

[7] 中国社会科学网.刘守英:中国土地制度改革的逻辑与出路[EB/OL].(2014-05-21).http://www.cssn.cn/shx/shx_bjtj/201405/t20140521_1179588.shtml.

Development Strategies of Rural Housing Mortgage Loans ——A Case of Xiamen City

LIN Shao-zhen,ZHENG Jiao-jiao

(Jinshan College,Fujian Agriculture and Forestry University,Fuzhou,Fujian 350002,China)

Abstract:By taking the pilot rural housing mortgage loans in Xiamen as examples,the existing problems of rural housing mortgage loans at present were pointed out based on analyzing the motivation of the pilot rural housing mortgage loans in Xiamen.The countermeasures were put forward including reforming the legal system of rural land and clarifying property rights,speeding up the registration and certification of rural land and housing ownership,strengthening the risk management of rural housing mortgage loans,establishing and perfecting supporting systems of rural housing mortgage loans and so on,thus to promote the healthy development of rural housing mortgage loans.

Key words:Xiamen;rural area;mortgage loan;housing

收稿日期:2015-10-22

作者简介:林绍珍(1981-),男,讲师,博士,研究方向:人力资源管理,制度创新与可持续发展.E-mail:68863886@qq.com

基金项目:国家软科学研究计划(2012GXS4D087);福建省科技厅软科学项目(2012R0035);2015年福建省大学生创新训练项目(201514046015)

doi:10.16006/j.cnki.twnt.2016.02.012

中图分类号:F301

文献标志码:A

文章编号:1637-5617(2016)02-0052-05