A股上市公司变相财务操纵对行业估值的影响*

2016-06-25李在恩蔡伯奇

[韩]李在恩, 蔡伯奇

(天津大学 管理与经济学部, 天津 300072)

A股上市公司变相财务操纵对行业估值的影响*

[韩]李在恩, 蔡伯奇

(天津大学 管理与经济学部, 天津 300072)

摘要:关于上市公司利润操控的相关研究主要是将净利润作为一个事关操控的敏感指标,但在监管与被监管双方努力的博弈下,其可被操纵的潜力已被充分挖掘。从实证角度关注上市公司财务操纵的其他可操作途径,其中就包括一些看似合理的变相财务操纵手段。按照2001年中国证监会公布的《上市公司行业分类指引》,把我国上市企业分为13个行业,对不同行业内企业2003—2013年部分主观可操控的财务指标与其所在行业的平均市盈率进行格兰杰因果检验和回归分析,结果表明,一些行业内企业的部分财务指标与其所在行业的平均市盈率存在领先与滞后关系,并且影响作用显著。

关键词:上市公司; 变相财务操纵; 主观财务指标; 行业平均市盈率; 格兰杰因果检验; 回归分析

在概念上,本文定义的“变相财务操纵”不同于传统意义上的财务欺诈,当然也不是盈余管理。根据全美反财务舞弊委员会的定义,财务欺诈是指公司在对外财务报告中,由于故意的或轻率的行为,无论是虚假或漏列,结果导致重大的误导性财务报告,对投资者的投资决策产生实质性的影响。斯考特(Scott)在其所著的《财务会计理论》一书中认为,盈余管理是会计政策的选择具有经济后果的一种具体表现[1]。盈余管理是指管理者在选择会计政策(如从公认会计原则中)时,选取使管理者自身效用最大化或使企业市场价值最大化的会计政策。而本文所提及的“变相财务操纵”,指的是管理层以正常的财务行为和投资行为为名义,使得非利润的其他财务指标产生看似正常但实质不必要的变化,而这种变化对证券市场会产生或多或少的影响。例如,对于一个有色金属行业的企业,企业管理出色显然不如发现了一块矿区对证券市场产生的影响大。一个有色金属行业的企业发现了一块矿区属于正常的企业经营范畴,只是在“变相财务操纵”的概念里,管理层刻意选择何时公布发现这一矿区的消息成为关键。这就与财务欺诈区分开来,因为这里的确不存在虚假的数据,也不存在一些为了某种目的计提或者递延的会计手段。而相较于盈余管理,“变相财务操纵”的动机更加不纯。Healy和Wahlen在1999年对盈余管理作出的解释如下:当管理者在编制财务报告和构建经济交易时,运用判断改变财务报告,从而误导一些利益相关者对公司根本经济收益的理解,或者影响根据报告中会计数据形成的契约结果,盈余管理就产生了[2]。这倒是有些像本文所讲的“变相财务操纵”,只是盈余管理更多针对的是利润,而且是善意的;而“变相财务操纵”针对的是那些不像“净利润”那样广受关注的财务指标,更重要的是,其主要操纵的是交易而非财务,如一项看似合理但并非利益最大化的收购、刻意推迟或提前公布的信息、敏感时期的股改方案等。这其实与正常的企业行为很难区分开,本文的区分标准是其行为是否会带动证券市场并对其产生显著影响。

一、文献综述

关于财务操纵的研究最早可以追溯至蒋义宏(1998)对上市公司财务的分析。他主要收集了1993—1996年期间上市公司财报中被审计师事务所出具了保留意见或者有说明意见者进行研究分析,发现多报、虚报利润的行为大多出现在有募集资金需求的上市公司;而推迟确认盈亏的或者将损失集中在一年确认的行为普遍出现在那些有可能被摘牌或其他特殊处理的上市公司中。此外,由于监管层对上市公司的一些交易或者资格认定存在着财务方面的要求,所以有些上市公司为了获得特定交易的许可或一些资格,会存在利润操纵行为[3-4]。耿建新等(2001)的研究将关注点放到证监会和沪深交易所公布的处罚上市公司的数据上,以1998—2001年由于盈余操纵被正式处罚的36家上市公司为样本,实证分析结论认为,那些进行盈余操纵的上市公司在操纵前净利润现金差异率较大,而被公布处罚决议后净利润现金差异率开始逐步回落至合理水平,被处罚前的净利润现金差异率显著高于同行业上市公司的合理水平。刘立国等(2003)的研究同样选取因财报出现问题而被证监会处罚的上市公司作为研究对象,发现公司法人股的比例、执行董事人数的比例、内部人对公司的控制度以及监事会成员的规模与财务舞弊的可能性呈现正相关,流通股的比例则与之呈现负相关[5]。鹿小楠等(2003)以事件研究法对1996—2001年具有较大影响力的财务造假的上市公司案例进行研究,实证分析发现这些上市公司财务造假的信息对其股票价格上涨起到了很大的助推作用,并以此为基础构建了上市公司财报的造假预警机制模型[6]4-12。

国外的相关研究中,最早是由Beasley(1996)分析的董事会成员构成比例与财报欺诈可能性的关系,发现包括独立董事在内的外部董事人数占董事会比例较高的公司,更可能不存在欺诈行为[7]。Dechow等(1996)通过变量分析法对财务违规公司的数据进行分析,发现大多数公司盈余操纵是为了能够以较低的成本进行外部融资。除此以外,他们还实证分析了盈余操纵事件公布时上市公司股票的表现,发现股价平均会下降9%[8]。Beneish等(1997)的分析将注意力放在除利润之外的财务指标——可控应计额上,并对可控应计额数值的概率分布进行了统计,发现上市公司在财报违规的会计年度以及之前几年,其可控应计额更有可能出现连续的正值。Summers和Sweeney等(1998)对财务欺诈和内部交易的关系进行了分析,发现存在财务欺诈的公司和不存在财务欺诈的公司在公司内部人交易变量以及特定的财务指标上有着显著的不同[9-10]。

在长期的监管与反监管的博弈中,净利润作为一个敏感指标,其可被挖掘的操纵潜力已所剩无多,也正是由此,本文将着重点放在其他一些更容易被淹没在财务报表中的财务数据上。结合我国实际情况和数据可得性,选取企业流通市值、净资产收益率、固定资产占总资产比率、账面市值比、外部融资占总资产比例、销售增长率作为企业估值的主观性指标[11]。随着市场化越来越完善,我国企业的目标逐步由利润最大化转化成为企业价值最大化,而企业价值最大化暗含的一个标准就是企业资源配置的最优化,或者说可持续性最强[12-13]。对于像净资产收益率、流通市值、销售增长率、账面市值比这样的指标,基于以上理由,企业完全可以使其不达到潜在可以达到的最大值,而这看起来也合情合理,这就为企业提供了一个让这些指标灵活操作的空间;而对于固定资产占总资产比率、外部融资占总资产比例来说,没有一个通用的普遍接受的最优标准,考虑到我国内控与审计效率的现状,这两个指标更加易于操控。

二、上市公司财务操纵的其他可操作途径

1. 企业流通市值操纵

流通市值指在某特定时间内当时可交易的流通股股数乘以当时股价得出的流通股票总价值[14]。既然本文探究的是“变相财务操纵”对证券市场的影响,那就把股价看作因变量,单独讨论企业对流通股操纵的可能性。股权分置改革已经谈了很多年了,20世纪末的国有股减持可谓一次积极大胆的尝试。而现在国企改革的概念在市场里广受关注,非流通的国有股和法人股转为流通股也是势在必行,何时转、怎么转以及其中的“对价”问题都是其成功的关键因素。微妙的事情便在于此,转股方案不像年报有个大致的时间表,其发布的时间及内容完全由管理层依照政策导向来决定。虽然“势在必行”,但如果管理层在转股方案上的决策属于“变相财务操纵”的范畴,那早一些、晚一些或是一些股改细节也许就至关重要。

2. 企业净资产收益率(ROE)操纵

一直以来上市公司对增资配股都比较感兴趣,目前配股是上市公司除新股发行以外增加资本的主要渠道,根本原因还是在于其可以以低成本筹集资金。增资配股还有助于扩大公司股本规模,当然它也是股票是否具有投资价值的尺度。管理层有着强烈的配股扩张的意愿,可同时又受制于证监会的配股资格要求,因此最直接的市场反应行为就是对净资产收益率(ROE)进行操纵[15]13-15。有研究表明,我国有些上市公司为了避免亏损和获得配股权,存在通过盈余管理刻意将ROE维持在略高于0.6%与10%的区间内的行为。而从ROE与资产收益率(ROA)频数分布的差异及其相关性程度可以看出,我国有些上市公司为了达到配股及格线,除了操纵广为流行的净利润外,还操纵了净资产。

3. 企业固定资产占总资产比率操纵

从财务的角度,有研究表明由于资产减值准备的相关制度并不完善,一些企业利用资产减值准备的灵活性来操纵会计利润,从而滥用谨慎性原则。而针对固定资产的操纵,有学者罗列出固定资产计价造假、固定资产确认时间造假、固定资产出租造假、假借投资性房地产之名造假、固定资产修理业务造假、固定资产计提折旧造假、减值准备确认造假、固定资产清理造假、固定资产发生盈亏时造假和报表附注披露不充分10个固定资产操纵手段。相较于这些手段花哨的造假方法,属于“变相财务操纵”的手段则简单得多,但也隐蔽得多,如公司决定购入一项固定资产时租赁方式的选择或购入时机的选择等。

4. 企业账面市值比操纵

作为众多市场异象之一,账面市值比效应是由Fama和Freneh、Lakonishok等提出的,指的是股票的收益和其账面市值比呈正相关关系[16]。国内学者的实证检验也都认为中国证券市场存在账面市值比效应,且对股票收益有着显著的预测作用。可见,账面市值比本身就对股票有显著的影响。在本文的“变相财务操纵”概念里,企业操纵行为尚且披着正常企业行为的外衣,对账面市值比这样的指标,无论是由于何种原因而变动,都应该予以极大的重视[17]。

5. 企业外部融资占总资产比例操纵

外部融资指企业吸收其他经济主体的储蓄使之转化为自己投资的过程,主要包括银行贷款、股权融资、租赁融资、商业信用、开发银行贷款和非正规金融机构6种来源。外部融资本身指的就是涉外的交易,一个企业是否真正需要外部融资只有管理层最清楚,外界无从得知,而管理层总有办法使财务报表体现出企业外部融资的需求量就是管理层希望的那样,不论其是否符合利益最大化原则[18]。

6. 企业销售增长率操纵

现代企业经营的目标为股东价值最大化,基于此,可持续经营与发展的要求也被大多企业作为经营的原则要求。所以,管理层对企业销售额的态度并非期望其保持最大的额度,而是保持一个最优的额度。随着对顾客心理的研究越来越多,这一态度越发地明确。更有甚者,有的企业采取“饥饿营销”的模式,为的是其销售能居于长久的高位,而顾客的热情却不减退。这就为管理层提供了一个对于销售增长控制的可上可下的空间,企业可以加大宣传力度,使得销售数字更加漂亮,也可以以某些合理的理由压低销售。无论是促进销售的方法,还是抑制销售的方法,管理层都会宣称这是战略考量,不为迎合证券市场。但如果被证实对销售增长率的控制属于“变相财务操纵”的范畴,那管理层的动机也许就不那么纯粹了。

三、指标操纵有效性的实证分析

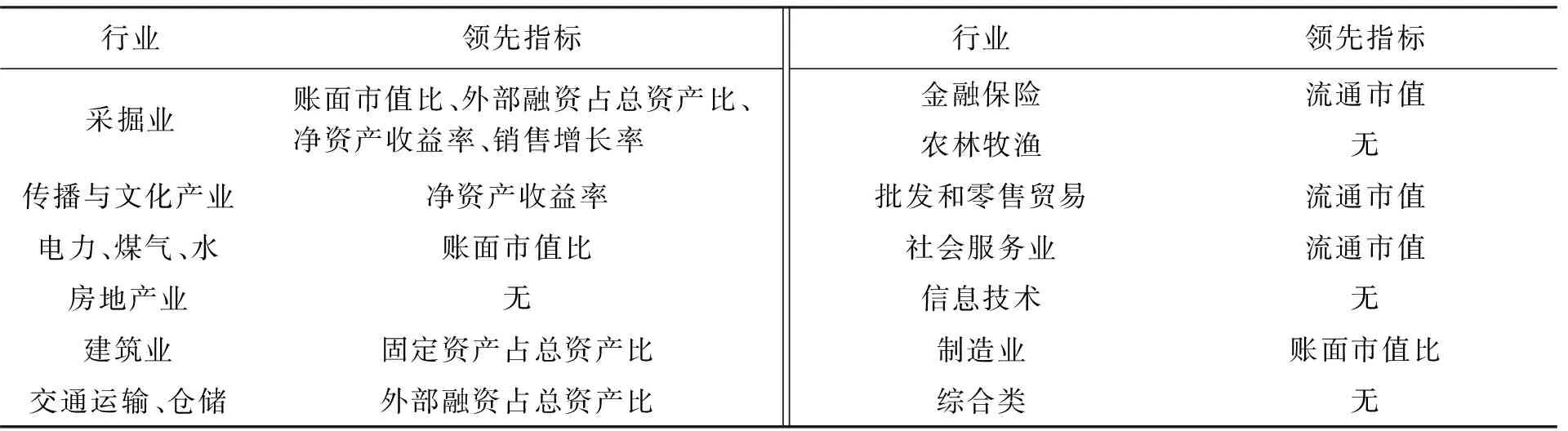

本文按照2001年中国证监会公布的《上市公司行业分类指引》将上市公司分为13个行业,分别是采掘业,传播与文化产业,电力、煤气、水,建筑业,房地产业,交通运输、仓储,金融保险,农林牧渔,批发和零售贸易,社会服务业,信息技术产业,制造业,综合类。对不同行业内企业从2003—2013年的部分主观可操控的财务指标与其所在行业的平均市盈率进行Granger因果检验,分别找出不同行业与其行业市盈率存在因果关系的指标,检验结果如表1所示,其中包含所有具有显著格兰杰因果关系的行业及其检验结果。房地产业、农林牧渔、信息技术和综合类这4个行业的检验结果显示,其中并没有具有显著格兰杰因果关系的指标,所以这4个行业的相关检验结果不体现在表1中。从现象的角度出发,只有标的指标的变动滞后于可操纵指标的变动,才能称为“操纵”,也就是说通过Granger因果检验找出的“原因”也就是对于标的的“领先指标”。本文之所以没有包含2014年及2015年的数据,是因为从2014年下半年开始A股由于场外配资的影响而产生了剧烈的波动,期间系统风险加大,个股之间的相关系数急剧增加,容易给研究造成噪音。本文的数据均来自于国泰安(CSMAR)数据库。

各行业领先指标如表2所示。由表2可知,除了房地产业、农林牧渔、信息技术和综合类上市公司以外,其他行业都存在某些领先于行业估值变化的财务指标。由于最终发布出来的信息是公司综合行为的结果,由此得出结论:从信息发布的效果来看,上述4个行业没有针对其行业估值变动的领先指标。

与此同时,对13个行业的财务指标进行显著性检验,将行业平均市盈率作为因变量,账面市值比、外部融资占总资产比、固定资产占总资产比、流通市值、净资产收益率、销售增长率作为自变量,在检测各个行业的自变量序列是否稳定后进行多元回归分析,观测其显著性,结果如表3所示。表3中包含了所有具有显著性财务指标的行业及其检验结果。传播与文化产业、房地产业、交通运输仓储和农林牧渔这4个行业的检验结果显示,其中并没有具有显著影响的财务指标,所以这4个行业的相关检验结果不体现在表3中。

表1 各行业财务指标格兰杰因果检验结果

表2 各行业领先指标汇总

各行业显著影响财务指标如表4所示。由表4可知,传播与文化产业,房地产业,交通运输、仓储和农林牧渔4个行业并没有行业显著影响指标,鉴于之前房地产业、农林牧渔、信息技术和综合类行业没有领先指标,可以总结出房地产业与农林牧渔业没有显著影响的领先指标。这样的结果在假设模型中应该被解释为:房地产业与农林牧渔业的上市公司不存在通过操纵本文所提及的几个财务指标来操纵其所在行业估值的可能性。

表3 各行业财务指标显著性检验

表4 各行业显著影响财务指标汇总

但重点并不在于此,而在于那些存在相同显著影响指标与领先指标的行业,具体如表5所示。采掘业、建筑业、金融保险、批发和零售贸易、制造业为此类行业。在本文的假设模型里,这样的情况被解释为:这5个行业的上市公司存在这样一种可能性,即企业可以通过对其对应的财务指标进行操控达到有效操纵行业估值的目的,而这种对财务指标的操控完全可以被看作正常的财务行为。

四、结论

本文以实证的方法从“现象”这个维度去研

表5 存在显著影响指标和领先指标的行业及其对应指标

究问题,虽然这些现象比较隐蔽,但其发生不是无缘无故的,探究其源头所需要的工作远超本文所涉及的范畴。本文假设:企业管理者知道除了预期的盈利情况和行业发展情况会影响股票市场以外,在长期经营企业的过程中,他们发现某些财务指标的变动也会对股票市场产生显著的影响。而得益于股票分析师们的高谈阔论,这些影响产生的原因总能被转移到其他莫名的利好消息上,从而使管理者可以长期以各种各样合理的理由来操纵那些指标以操纵股价来达到某些目的。

本文建议:对采掘业和制造业公司,应多加关注其企业账面市值比的变化;对建筑业公司,应多加关注其企业固定资产占总资产比的变化;对金融保险业和批发和零售贸易业公司,应多加关注其企业流通市值的变化。

对于上述部分结论,本文能够给出解释的相应猜测是:对于采掘业和制造业的公司,其账面市值比指标比较敏感,原因可能是相关企业的账面市值可能在一定程度上反映了企业的规模和在行业内的地位,而由此给予投资者该企业可能获得更多行业资源的暗示,所以相关企业更有意愿在适当的时机通过财务手段操控账面市值以获得最大化的利益。对于建筑业的公司,其固定资产占总资产比指标相对敏感,原因可能在于固定资产的定义为使用期限超过一年的建筑、机械设备等,一般建筑业项目周期较长,所以存货有时可以作为固定资产计值。而且,存货和固定资产的关系还有另外一层,即一些建筑业公司往往会购置土地、厂房等来储存其大量的存货,所以固定资产指标和存货指标往往具有一定的正向关系,尤其是在建筑业。而在经济模型中,存货作为先行指标往往会影响投资者对该行业的预期,相关企业存在以固定资产作为存货的代理指标来左右预期的可能,并借此达到利益最大化。而对于金融保险业、批发和零售贸易业公司的流通市值指标,本文尚无法给出合理解释。

参考文献:

[1]Summers S L,Sweeney J T.Fraudulently misstated financial statements and insider trading:an empirical analysis [J].Social Science Electronic Publishing,1997,73(1):131-146.

[2]Healy P M,Wahlen J M.A review of the earnings management literature and its implications for standard setting [J].Accounting Horizons,2008,13(4):365-383.

[3]王卓.我国行业分类与国际标准行业分类的比较研究 [J].统计研究,2013,30(4):15-20.

[4]陈涛,梁宵.基于不同行业分类的收入差距比较研究 [J].青海社会科学,2013(6):59-64.

[5]邢艳秋.从财务指标看企业经营预警控制方法 [J].经济技术协作信息,2010(7):79-81.

[6]黎春.中国上市公司财务指数研究 [M].成都:西南财经大学出版社,2014.

[7]Beasley M S.An empirical analysis of the relation between the board of director composition and financial statem [J].Accounting Review,2001,218(5):668-669.

[8]Dechow P M,Sloan R G.Economic consequences of accounting for stock-based compensation [J].Journal of Accounting Research,1996,34(1):1-20.

[9]Beneish M D.Detecting GAAP violation:implications for assessing earnings management among firms with extreme financial performance [J].Journal of Accounting & Public Policy,1997,97(16):271-309.

[10]沈峥.低市盈率环境下的操作利与弊 [J].股市动态分析,2012,33(1):32-33.

[11]王国俊,梁上坤,陈冬华.我国证券市场真的存在“功能锁定”吗:基于契约角度的新解释 [J].管理学报,2010,8(7):1248-1253.

[12]王建平.上市公司主要财务指标与股票价格相关性研究:以A股金融类上市公司为例 [J].市场论坛,2014(9):61-63.

[13]张馨月.上市公司盈利质量评价研究 [D].长春:吉林大学,2011.

[14]李世新,陈艳英.上市公司财务状况、投资价值与经营活动现金流操纵 [J].财会通讯,2015(9):90-93.

[15]周守华.财务管理理论前沿专题 [M].北京:中国人民大学出版社,2013.

[16]朱倩倩.我国沪市A股市盈率影响因素实证研究 [D].成都:西南财经大学,2008.

[17]尹中立.警惕A股市场指数被“操纵” [J].金融博览(财富),2015(6):20-21.

[18]宋力,刘沫.上市公司定向增发中大股东操纵股价行为实证研究 [J].沈阳工业大学学报(社会科学版),2013,6(3):240-244.

(责任编辑:张璐)

Influence of disguised financial manipulation of Share A listed companies on industry valuation

LEE Jaeeun (Korea), CAI Bo-qi

(College of Management and Economics, Tianjin University, Tianjin 300072, China)

Abstract:The relative researches on profit manipulation of listed companies are mainly about the net profit as a sensitive indicator of the manipulation; but under the game between the regulating party and the regulated party, the manipulative potentials of which have been completely excavated. Other operation approaches of financial manipulation of the listed companies are focused from empirical perspective, including some plausible approaches of disguised financial manipulations. In accordance with the Industry Classification Guidelines for Listed Companies published by the China Securities Regulatory Commission in 2001, the listed enterprises in China are divided into 13 industries. Granger causality test and regression analysis are carried out on the partial subjective manipulating financial indexes and the average price-earnings ratio of the industries for the enterprises in different industries form 2003 to 2013. The results show that there exists leading and lagging relationship between some partial financial indexes of enterprises in some industries and the average price-earnings ratio in the industries, and the influences are significant.

Key words:listed company; disguised financial manipulation; subjective financial index; industry average price-earnings ratio; Granger causality test; regression analysis

收稿日期:2016-01-14

基金项目:国家自然科学基金资助项目(71320107003)。

作者简介:李在恩(1990-),女,韩国仁川人,硕士生,主要从事金融市场与战略决策管理等方面的研究。

doi:10.7688/j.issn.1674-0823.2016.03.07

中图分类号:F 830.91

文献标志码:A

文章编号:1674-0823(2016)03-0225-06

*本文已于2016-05-18 11∶39在中国知网优先数字出版。 网络出版地址: http:∥www.cnki.net/kcms/detail/21.1558.C.20160518.1139.010.html