电网公司委托贷款财务风险预警模型的构建与应用

2016-04-25卫建国温婷婷

卫建国,温婷婷

(中山大学 管理学院 南方学院,广东 广州 510275)

电网公司委托贷款财务风险预警模型的构建与应用

卫建国1,温婷婷2

(中山大学 管理学院 南方学院,广东 广州 510275)

摘要:委托贷款财务风险控制是电网公司面临的一项重要课题。文章以县级电网子公司为贷款对象,通过改进传统的Z分数模型,运用因子分析等方法构建电网公司委托贷款财务风险的预警模型,并试图通过一个示范性案例说明模型的具体应用并验证模型的可行性。研究表明:电网公司委托贷款财务风险预警模型是可构建的,且所构建的模型具有可操作性,对提升电网公司委托贷款财务风险管理水平具有实用价值。

关键词:电网公司;委托贷款;财务风险预警;模型

一、引言

随着中国经济的稳步发展,对电力的依赖逐步扩大,电网公司的基础建设不断增加,从而带来巨大的资金需求,仅靠公司内部积累远远解决不了问题,大量的银行贷款成为电网公司重要的资金来源。在目前我国电网公司管理体制下,省级电网公司管理着地市(或县)级分公司和子公司等两种不同性质的供电企业。对于分公司,电网公司可以通过拨款和预算的方式,进行统一的资金管理;但是受限于产权关系,省公司或市公司均无法直接对具有独立法人身份的县级供电子公司通过拨款的方式进行日常资金运转。所以,县级供电子公司所需的发展资金则主要通过向外部银行借款与向母公司申请委托贷款的方式进行融资。

在县级子公司向省网公司申请的委托贷款业务中,由于各地发展不均衡,一些县级供电子公司经营压力大,还款能力有限,存在不能按时偿还债务的风险,这种情况给省级电网公司和整个电网集团带来极大的负面影响。所以,如何有效预防由于委托贷款给电网公司带来的财务风险是电网公司迫切需要解决的问题。本文以县级供电子公司为委托贷款的需求方试图构建电网公司委托贷款财务风险预警模型,以期为电网公司有效地控制财务风险、提高委托贷款的效益提供理论支持。

二、模型构建的基础

(一)相关文献及其评述

笔者在文献检索中,尚未发现委托贷款财务风险预警的研究,而财务风险预警研究的文献比较多。财务风险预警的文献对研究委托贷款财务风险预警具有重要参考价值。国内外学者对于财务风险预警模型进行了大量的研究,根据模型种类的不同,大体可以分为单变量模型、多变量模型和智能模型等。

单变量预警模型是指运用单个变量来对企业进行相关财务风险预测的模型。Fitzpatrick(1932)首先提出了单个财务比率模型,而且研究发现净利润与股东权益的比率和股东权益与负债的比率两个比率对于正常企业与陷入财务困境的企业的判别能力最高[1]。而Beaver(1966)选择扩大样本容量与增加指标地选取,运用统计方法构建财务风险预警模型,结果显示债务保障率、资产收益率与资产负债率这三个指标对于企业危机的预测最为准确,而且越接近企业破产日,其预测得准确性越高[2]。

多变量预警模型则是运用多个变量对企业危机进行预测的模型。在多变量预警模型中,影响力最大的是Edward Altman(1968)提出得Z分数模型。他通过对1964年至1965年之间33家破产公司与33家正常公司进行分析,以22个财务比率作为自变量进行研究,最后得出Z分数模型:

Z=1.2x1+1.4x2+3.3x3+0.6x4+1.0x5

其中:x1=营运资本/资产总额;x2=留存收益/资产总额;x3=息税前利润/资产总额;x4=股东权益市值/负债总额;x5=销售收入/资产总额。

一般认为,计算所得的Z值越小,企业涉及的财务风险越高。当Z值小于1.81时,认为企业面临破产的风险较大,而当Z值大于2.675时,则认为企业处于财务良好的状态,破产的概率较低[3]。为了提高预警模型的精准性,Blum.M(1974)改进了Z分数模型,其在Z分数模型的基础上充分考虑了现金流量的有关因素并提出了F分数模型[4]。但是,因为上述多变量预警模型普遍存在线性模型的假设,该局限性将对模型带来一定影响,Ohlson(1980)构建了条件概率模型。Ohlson利用Logistci及Probit两种统计方法对105家破产企业与2058家正常经营企业进行研究,得出公司规模、资本结构、公司业绩与当前融资能力是影响企业是否正常经营的显著变量[5]。

我国学者周首华、杨济华与王平(1996)选择了31家破产公司与31家正常经营的公司进行研究,并对Z分数模型进行了改进,得出F分数模型[6]。陈静(1999)[7]、吴世农等(2001)[8]、姜秀华等(2002)[9]、陈晓(2003)[10]等许多学者均采用多变量方法对财务风险预警模型进行了研究,取得了有价值的研究成果。

计算机人工智能技术的发展,大大促进了财务风险预警模型的研究。Odom(1990)利用神经网络模型分析了1975年到1982年之间64家破产公司与64家正常经营公司。研究表明,倒传递网络模型的预测结果比Z分数模型的预测结果更为准确[11]。由于BP神经网络具有较强的非线性反映能力,杨保安与季海(2001)运用该分析方法对商业银行的财务风险进行了研究,建立了一个可正向或者逆向学习得非线性财务风险预警模型。结果表明,神经网络模型比其他预警模型的预测效果更佳[12]。

就国内外研究文献来看,建立了多种财务风险预警模型,对企业财务风险控制具有重要指导意义。但是,学者们过多地强调模型的构建、敏感性分析等方法,而对企业的实际应用情况研究较少;国内的研究样本多为上市公司,而对于非上市公司的研究很少;尤其是现有的研究缺乏对特殊行业和特殊业务的分析,笔者在文献检索中尚未发现委托贷款财务风险预警的研究。事实上,委托贷款财务风险有其特殊性,一般意义上的财务风险预警并不足以反映委托贷款的情况。我国电网企业委托贷款更是有其特殊的制度背景与运作方式,对电网公司委托贷款财务风险预警进行专门研究很有必要。

(二)电网公司委托贷款的特征

本文所涉及的委托贷款的委托方(资金提供者)为省电网公司,贷款方为县级供电子公司(资金需求者)。在目前我国电网公司管理体制下,省级电网公司的财务公司为金融中介机构。电网公司委托贷款的基本关系为:应供电子公司要求,省公司委托财务公司将款项贷给子公司。子公司按照贷款协议取得贷款后承担向省公司还本付息的义务。

县级供电子公司作为基层供电企业,其投资建设项目多,资金需求量大,投资资金大部分来自于自筹资金。目前在县级供电子公司自筹资金方面,只有很少一部分来自自身的留存收益,大部分则是通过向母公司申请委托贷款得来的。这种委托贷款给母公司带来沉重的压力。因为县级供电子公司负债率不断上升,财务费用负担越来越沉重,旧的债务刚偿还,新的债务接踵而来,县级供电子公司永远处于一个负债循环状态。同时,因为我国经济发展迅速以及国民生活水平的提高,对电网的基建投资的需求不断增大,县级供电子公司所需要的建设资金就越来越多,相应地母公司所需要进行的委托贷款数量也就越来越多,由此造成电网公司的财务风险增大。

三、模型的构建

(一)模型构建的原则与思路

电网公司委托贷款财务风险预警模型的构建是一项系统工程,同时我们构建模型的目的不是空谈理论的束之高阁,而是着眼于实际应用,所以模型的构建必须坚持系统性、针对性和可操作性等项原则。

在上述原则指导下,本文模型构建的思路为:首先,从偿债能力、营运能力、盈利能力、发展能力及现金流量能力五个方面找出对财务风险预警具有影响的变量;其次,运用因子分析法对其进行分析,找出对财务风险具有显著影响的指标,并得出各主因子预测函数;然后,通过各主因子的预测函数可以得出整体财务风险值。最后,利用整体风险值与选取的指标进行逐步回归分析,得出最终的电网公司委托贷款财务风险预警模型。

(二)模型的构成要素

本文将根据电网公司的特征,从偿债能力、营运能力、盈利能力、发展能力及现金流量能力五个方面,选取出对风险预警模型有显著影响的相关变量,作为模型的构成要素,具体选择如表1所示:

表1 模型构成要素

(三)模型的设计与构造

设计与构建电网公司委托贷款财务风险预警模型的具体流程图如图1所示。

1.因子分析

在电网公司委托贷款财务风险预警模型的构成要素中,变量的数量较多,而且各个变量之间可能存在较强的相关关系,这些因素会给模型的构建带来一定的障碍。所以,在建立预警模型前,需要先运用因子分析法对各指标进行分析,选取出对风险具有显著影响的变量。因子分析的步骤如下:

(1)选取原始变量,并将相关数据标准化处理。

假设选取的原始变量为x1,…,xp,由该变量组成的样本观察矩阵为x,即

其中,p代表变量的个数,n代表样本的数量。

对相关数据进行标准化处理,具体公式如下

其中:

图1 模型建立流程图

(2)求出标准化后的矩阵x的相关系数矩阵R。通过计算相关系数的大小,判断所选取得变量是否适合进行因子分析。相关系数矩阵R如下所示:

其中:

i=1,2,…,p;j=1,2,…,n

此外,检验选取得变量是否适宜进行因子分析还可以利用KMO检验与巴特利特球形检验。

KMO检验是为了衡量变量之间的简相关系数与偏相关系数的大小关系。计算所得的KMO值在0与1之间,越接近1,则说明变量越适合进行因子分析。具体规则如下:当KMO值0.9,说明变量非常适合进行因子分析;当0.8≦KMO值<0.9,说明变量适合进行因子分析;当0.7≦KMO<0.8,说明变量进行因子分析的结果一般;当0.6≦KMO<0.7,说明进行因子分析比较勉强;当0.5≦KMO<0.6,说明变量进行因子分析的合适程度不佳;当KMO值<0.5,则说明不可以进行因子分析。

巴特利特球形检验是为了验证变量之间是否存在相关性。如果巴特利特球形检验的统计量很大,而且其对应的相伴概率值小于规定的显著性水平,那么就说明变量的相关系数矩阵不是单位矩阵,也就是说,原始变量之间存在相关性,可以进行因子分析。

(3)计算通过检验后的相关系数矩阵R的特征值λi,而且λ1,λ2,…,λp≥0。并求出相应的特征向量li。其中,λi可以在特征方程|R-λE|=0中求出。

(4)在获得各特征值与特征向量后,计算公共因子的方差贡献率和累积方差贡献率。当λ1≥λ2,≥…≥λp≥0时,可以计算出相关系数矩阵的特征值即公共因子Fj的方差贡献来计算公共因子Fj的方差贡献率以及累积方差贡献率。

公共因子Fj的方差贡献率表示式如下。

公共因子Fj的累积方差贡献率表示式如下。

(5)确定公共因子个数。对于公共因子个数的确定方法有两种。第一种是根据特征值的大小来进行确定。在因子分析中,通常会选取大于1的特征值所对应的特征值数量来确定公共因子个数。第二种是利用累计方差贡献率来确定公共因子个数。通常情况下,在累积贡献率达到85%或者85%以上的时候,那么认为特征值相应的数量则为公共因子个数。

(6)构建公共因子的载荷矩阵A。经过上述分析,得出m个公共因子。其中:

(7)进行因子旋转。为了令因子负荷发生两极分化,从而使因子可以进行更好地解释,所以在因子分析中需要对因子进行旋转。在因子旋转中,可以划分为正交旋转和斜交旋转两种。在本文中,将运用最大方差正交旋转法。正交旋转可以使公共因子的相对负荷方差之和达到最大,同时,这样地旋转不会影响原有公共因子的正交性,而且公共方差的总和未发生变化。

(8)计算各公共因子得分。计算因子得分的方法也有多种,如回归法,Bartlette法等。本文选用回归法对各公共因子得分进行计算。通过回归法,可以利用原始变量的相关矩阵和载荷矩阵求出因子得分函数的系数。因子得分函数如下:

Fj=bj1x1+bj2x2+…+bjpxpj=1,2,…,m2.计算财务风险值

在计算了各个公共因子得分后,可以通过相关特征值计算财务风险值函数的系数,从而求得财务风险值。

计算获得财务风险值后,需要对财务风险值进行相关分析,如判断财务风险值的波动区间,以及高风险和低风险所对应的时期,并判断财务风险的临界值点。

3.模型的确定

本文计算电网公司委托贷款的财务风险主要是通过改进Z分数模型进行的,即:根据需要贷款的县级供电子公司的财务数据及公司的实际情况和因子分析的判断结果,选取出适合该公司使用的变量,并计算各公共因子的得分以及综合财务风险的风险值。为了获得适合电网公司使用的风险预警模型,本文将获得的财务风险值与各公共因子中具有代表性的指标进行逐步回归,最后获得电网公司委托贷款财务风险预警模型如下:

Z=w1×x1+w2×x2+…+wk×xk其中,Z为整体财务风险值,wi为各指标的权重,xi为各公共因子中具有代表性的指标。

四、模型的应用:一个示范性案例

本文以A县级供电子公司(以下简称“A公司”)为例,对模型的相关运用进行阐述。A公司为某省电网公司的一个控股子公司,随着A公司所在地经济的发展,用电需求迅速扩张,需要大量的电网投资,而A公司基础较为薄弱,依靠其自身的利润增量和折旧回收远不能满足投资和经营活动对资金的需求。为了扶持A公司的发展,省电网公司多次委托电网集团的财务公司贷款数千万元给A公司。这种情况给A公司(贷款方)和省公司(委托方)均会带来财务风险,我们将通过委托贷款财务风险预警模型来揭示这种风险,以便有针对性地进行控制。具体流程如下。

第一, 根据A公司财务报表的相关基础数据,分别计算出2010年至2014年流动比率、资产负债率、已获利息倍数等18个变量的数值。

第二,将相关数据导入SPSS19.0中,对原始数据进行标准化处理。随后计算相关系数矩阵,并进行KMO检验以及巴特利特球形检验。

由于得出的相关系数矩阵中,许多变量的相关系数都不足0.3,且未通过KMO检验以及巴特利特球形检验,所以说明原变量并不适合进行因子分析。所以,需要对不符合要求的变量进行排除,并再次进行上述检验,直到检验结果反映所选取的变量适宜进行因子分析为止。最后,通过检验的指标包括资产负债率、总资产周转率、总资产报酬率、总资产利润率、销售净利率、主营业务利润率、成本费用利润率、债务保障率、全部资产现金回收率、现金流量流动负债比率10个变量。其中,通过检验的结果见表2。

表2 KMO检验与巴特利特球形检验

由表2的检验结果可知,KMO值为0.606,说明变量可以进行因子分析。同时,巴特利特球形检验得出在自由度为45的情况下,所得的χ2值为343.980。而且相伴概率为0.00,明显小于显著性水平0.05,因此拒绝巴特利特球形检验的原假设接收其备择假设,即选取的指标适宜进行因子分析。

第三,运用SPSS19.0对相关系数矩阵的特征值等进行有关计算,并通过累计方差贡献率的大小来选取公共因子的个数。结果如表3所示。

表3 解释的总方差

提取方法:主成份分析。

由表3可知,未发生旋转时的第一主因子的特征值是4.231,其对应的方差贡献率是42.306%。直到第三个主因子时,累计方差贡献率为94.563%大于了85%,即在公共因子的数量为三个,而且对应的特征值分别是4.231、4.060、1.166。同时,在表3中也反映了因子旋转后的总的解释方差。与旋转前的数据相比,三个主因子的特征值发生了一些变化,旋转后的特征值相对集中,但是累积的方差贡献率没有发生改变,仍然是94.563%。

第四,在获得相关特征值与特征矩阵后,可以通过SPSS19.0求得因子载荷矩阵。结果如表4与表5所示。

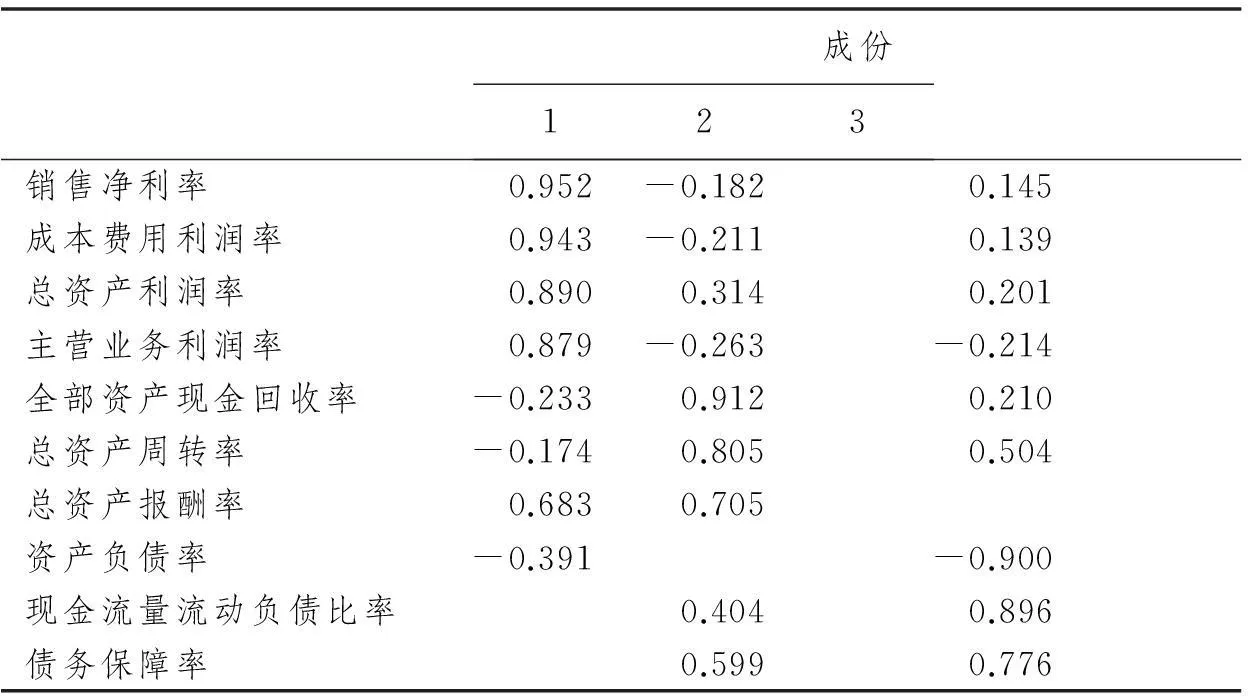

在表4中,其反映的成分矩阵是每个变量在未发生旋转时的因子上的载荷量,其中省略了小于0.10的相关数据,如总资产利润率=0.876×F1-0.343×F2+0.213×F3。但是由于存在部分变量同时在几个未发生旋转时的因子上有着较大的载荷,这就会导致因子在进行解释时比较困难,而因子进行旋转后的结果则可以较好地避免此问题。

表4 成份矩阵

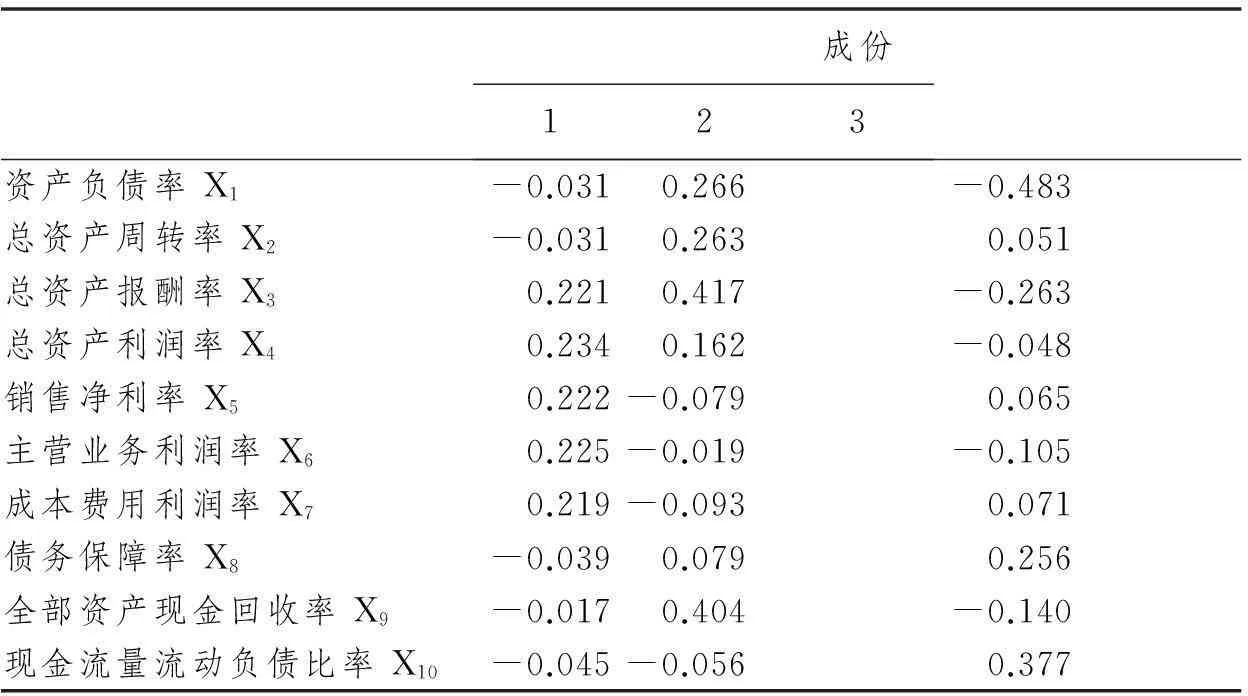

在表5中,反映的是每个变量在经过正交旋转后的各因子上的载荷,而且可以看出旋转后的载荷量明显地向0与1进行了两级分化,这样便可以更容易分辨出哪个变量应该归属于哪个因子。

由表5可以得知,第一个因子主要解释了销售净利率、成本费用利润率、总资产利润率与主营业务利润率;第二个因子主要解释了全部资产现金回收率、总资产周转率与总资产报酬率;第三个因子主要解释了资产负债率、现金流量流动负债比率与债务保障率。

第五,计算因子得分。在因子旋转后,选择回归法来获取各因子得分系数,从而计算出各因子的得分。结果如表6所示。

表5 旋转成份矩阵

表6 成份得分系数矩阵

根据表6的相关数据,可以得出各因子的有关公式,具体如下所示。

F1=-0.031X1-0.031X2+0.221X3+0.234X4+0.222X5+0.225X6+0.219X7-0.039X8-0.017X9-0.045X10

F2=0.266X1+0.263X2+0.417X3+0.162X4-0.079X5-0.019X6-0.093X7+0.079X8+0.404X9-0.056X10

F3=-0.483X1+0.051X2-0.263X3-0.048X4+0.065X5-0.105X6+0.071X7+0.256X8-0.140X9+0.377X10

又因为=4.071,2.746,2.639,可以获得综合风险值F的取值。

F=0.4305F1+0.2904F2+0.2791F3

表7 因子得分表

由上所示因子得分表,可以得出综合财务风险值的变化趋势图,如图2所示。其中,横坐标表示时间,纵坐标表示风险值。从图2可知,在2011年3月为综合财务风险值的最低点,而2012年9月则达到了综合财务风险值的最高点,分别反映了A县级供电子公司的实际状况分别为高危险与很安全的状态。而在其余月份中,风险值大多落在0到+1的区间中。将计算所得的风险值与A县级供电子公司的实际情况进行对比,发现风险值与公司实际情况相符。

图2风险值分布图

第六,构建模型。为了构建委托贷款财务风险预警模型,还需要对指标进行更进一步的分析,本文将相关的指标整合为表8。

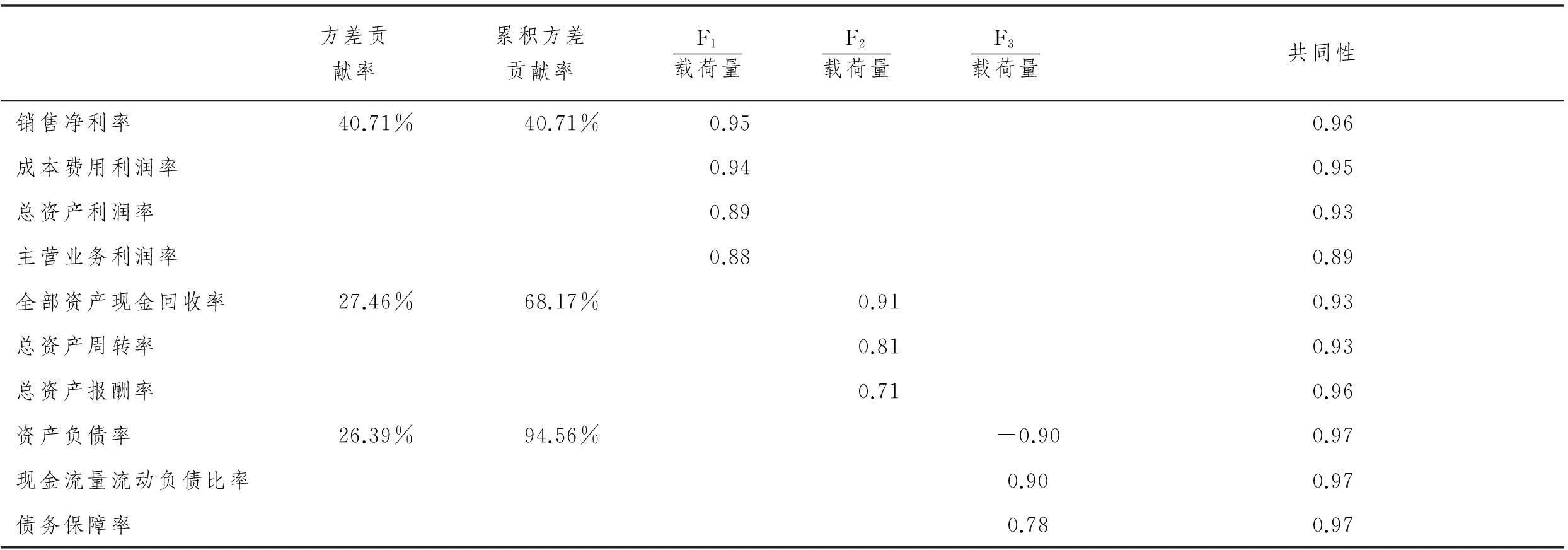

由表8可以发现,10个变量可以根据各因子载荷量的大小划分为3类,即销售净利率、成本费用利润率、总资产利润率与主营业务利润率为第一类;全部资产现金回收率、总资产周转率与总资产报酬率为第二类;资产负债率、现金流量流动负债比率与债务保障率为第三类。

表8 指标分析表

分完类别后,在这三个类别中选取一个最可以代表这个类别的变量,同时也表明这个指标与财务风险最为相关。在本示范性案例中,所选取的代表性变量分别是销售净利率、全部资产现金回收率与资产负债率。

获得该变量后,将综合风险值与所选取的变量进行逐步回归,以期得到委托贷款财务风险预警模型,具体模型如下所示。

Z=-0.696+14.753×销售净利率+5.564×全部资产现金回收率-0.462×资产负债率

同时,将2010年至2014年的相关财务数据代入模型,得出大多数风险值都落在0与+0.5之间,所以当Z值0.5时,反映该子公司处于财务状况比较良好的时期;当0≦Z值<0.5时,反映该子公司财务状况良好;当-0.5≦Z值<0时,表明该子公司财务状况不佳,若电网公司需要对其进行委托贷款,则需要对其进行相关投资分析,预测该笔贷款的回收期等;当Z值≦-0.5时,说明该子公司的财务风险极高,若电网公司需要对其进行委托贷款,则需要对其进行深度分析,以设定较为合适的贷款利率以及贷款年限等,以期使该笔贷款可以得到偿还。

五、结论

本文就电网公司委托贷款财务风险预警模型进行研究,得出以下结论:

(1)针对电网公司委托贷款业务的实际,通过改进传统的Z分数模型,选取相关变量,运用因子分析法得出各公共因子的函数表达式以及综合财务风险值的函数表达式,再通过对显著影响财务风险值的指标与综合财务风险值进行逐步回归,从而可以得出委托贷款财务风险的预警模型。

(2)通过示范性案例的阐述,说明本文所构建的电网公司委托贷款财务风险预警模型具有合理性和可操作性,对提升电网公司委托贷款财务风险管理水平具有实用价值。

参考文献:

[1] Fitzpatrick PJ. A Comparison of Ratios of Successful Industrial Enterprises with Those of Failed Firms [M]. Certified Public Accountant,1932, 57-65.

[2] Beaver W.H. Financial Ratios as Predictors of Failure [J]. Selected Studies Supplement to Journal of Accounting Research,1966, 70-112.

[3] Edward I Altman. Financial Ratios,Discriminate Analysis and the Prediction of Corporate Bankruptcy [J]. Journal of Finance,1968,589-609.

[4] Blum.M. Financial Company Discriminant Analysis [J]. Journal of Accounting Research,1974,12(Spring): 1-25.

[5] Ohlson J.A.Financial Ratios And The Probabilistic Prediction of Bankruptcy [J].Journal of Accounting Researeh,1980(1):109-131.

[6] 周首华,杨济华,王平. 论财务危机的预警分析——F分数模式[J]. 会计研究,1996,08:8-11.

[7] 陈静. 上市公司财务恶化预测的实证分析[J]. 会计研究,1999,04:32-39.

[8] 吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001,06:46-55.

[9] 姜秀华,任强,孙铮. 上市公司财务危机预警模型研究[J]. 预测,2002,03:56-61.

[10] 陈晓.上市公司的“变脸”现象探析[M].北京:企业管理出版社,2003:113-202.

[11] Odom M.D, Sharda R. A neural network model for bankruptcy prediction [J], International Joint Conference, 1990(2):163-168.

[12] 杨保安,季海. 基于人工神经网络的商业银行贷款风险预警研究[J]. 系统工程理论与实践,2001,05:70-74.

(责任编辑潘志和)

Construction and Application of Entrusted Loans’ Financial Risk Early-Warning Model of Power Grid Company

WEIJian-guo,WENTing-ting

(Sun Yat-Sen Business School, Nanfang College of Sun Yat-Sen University, Guangzhou 510275)

Abstract:Entrusted loans’ financial risk control is an important issue faced by the power grid company. ?With the loan object of county power grid subsidiary, this paper improves the conventional Z-score model to construct the entrusted loans’ financial risk early-warning model of power grid company by factor analysis and other methods. Moreover, this paper tries to illustrate the specific application of the model and to verify possibility of the model with an exemplary case. This study shows that entrusted loans’ financial risk early-warning model of power grid company can be constructed, and the model constructed is workable and has practical value in improving the level of entrusted loans’ financial risk management of power grid company.

Key words:power grid corporation; entrusted loans; financial risk early-warning; model

中图分类号:F830.56

文献标识码:A

文章编号:1674-0408(2016)01-0059-09

作者简介:卫建国,男,中山大学管理学院会计学系副教授、硕士研究生导师;中山大学南方学院会计学系主任,主要从事公司财务理论与实务、内部控制与内部审计研究。

收稿日期:2016-02-20