上市公司盈利质量分析——以云南旅游股份有限公司为例

2015-07-06朱鹏,龙妮

朱 鹏,龙 妮

(1.湖南商学院会计学院,湖南长沙410000;2.中南大学商学院,湖南 长沙410000;3.吉首大学会计系,湖南吉首416000)

随着我国资本市场的不断完善,股票成了广大民众投资的重要方式之一。在决定投资某个上市公司的股票之前,投资者通常需要了解上市公司的财务状况。投资者根据上市公司公布的财务指标,可以掌握企业最近几年的盈利情况,据此作出理性的投资决策。盈利能力强的上市公司,往往能获得投资者的青睐,可以顺利地筹集到生产经营所需资金。然而不容忽视的是,由于会计盈余不同于现金流量,上市公司的盈利能力强并不代表其盈利质量高,它们之间往往有较大的差异。盈利能力揭示上市公司在一定会计期间内收益数额的多少及其水平的高低,而作为盈利水平的内在表现——盈利质量,它是对上市公司的盈利状况进行全方位综合分析,反映公司的总体收益。因此,仅仅将上市公司财务报告中反映盈利能力的指标作为投资决策的依据,显然存在不足之处。

相对上市公司盈利能力的研究,理论界关于上市公司盈利质量的研究要少得多。关于上市公司盈利质量的研究以上市公司作为整体居多,且大都从建立质量指标体系入手,并将其运用到所有的上市公司。针对具体行业的研究比较少,仅局限于家电行业、白酒行业、钢铁行业及酒店行业等。本文以云南旅游股份有限公司(以下简称:云南旅游)为研究个案,基于资产负债表、利润表、现金流量表、股票价格以及项目结构等方面,进行企业盈利质量分析并提出相关对策,为旅游类上市公司提供一定的借鉴。

一 云南旅游财务概况介绍

云南旅游是云南世博旅游控股集团有限公司控股企业,公司注册资本3.12亿元。2000年12月由云南世博集团有限公司、云南红塔集团有限公司、云南铜业(集团)有限公司等单位共同发起设立,2006年8月份在深交所中小板上市。云南旅游前身为昆明世博园股份有限公司,2010年9月16日,公司名称变更为“云南旅游股份有限公司”。1999年昆明世界园艺博览会结束后,昆明世博园被建设成国家4A级旅游景区。目前,公司拥有旅游景区、旅游地产、交通运输、旅游酒店、旅行社、园林园艺、会议餐饮和物业服务等8大业务板块。公司按照“城市生态文化旅游发展商,现代服

务产业运营商”的企业定位,在“一个核心、主业突出、相关多元”的业务结构和发展模式下,实现从资源依赖型企业向能力竞争型企业的转变。公司规模不断扩大,目前有11家全资和控股公司,截至2013年12月31日云南旅游总资产210 643万元,负债76 538万元,所有者权益134 105万元。公司2013全年实现营业收入70 215万元,较2012年同期下降1.18%,营业成本为44 198万元,营业利润为8 415万元,利润总额为8 750万元,较2011年增加13.02%,净利润为7 141万元,较2011年同期增加 19.56%[1]。

二 云南旅游盈利质量分析

(一)基于资产负债表的盈利质量分析

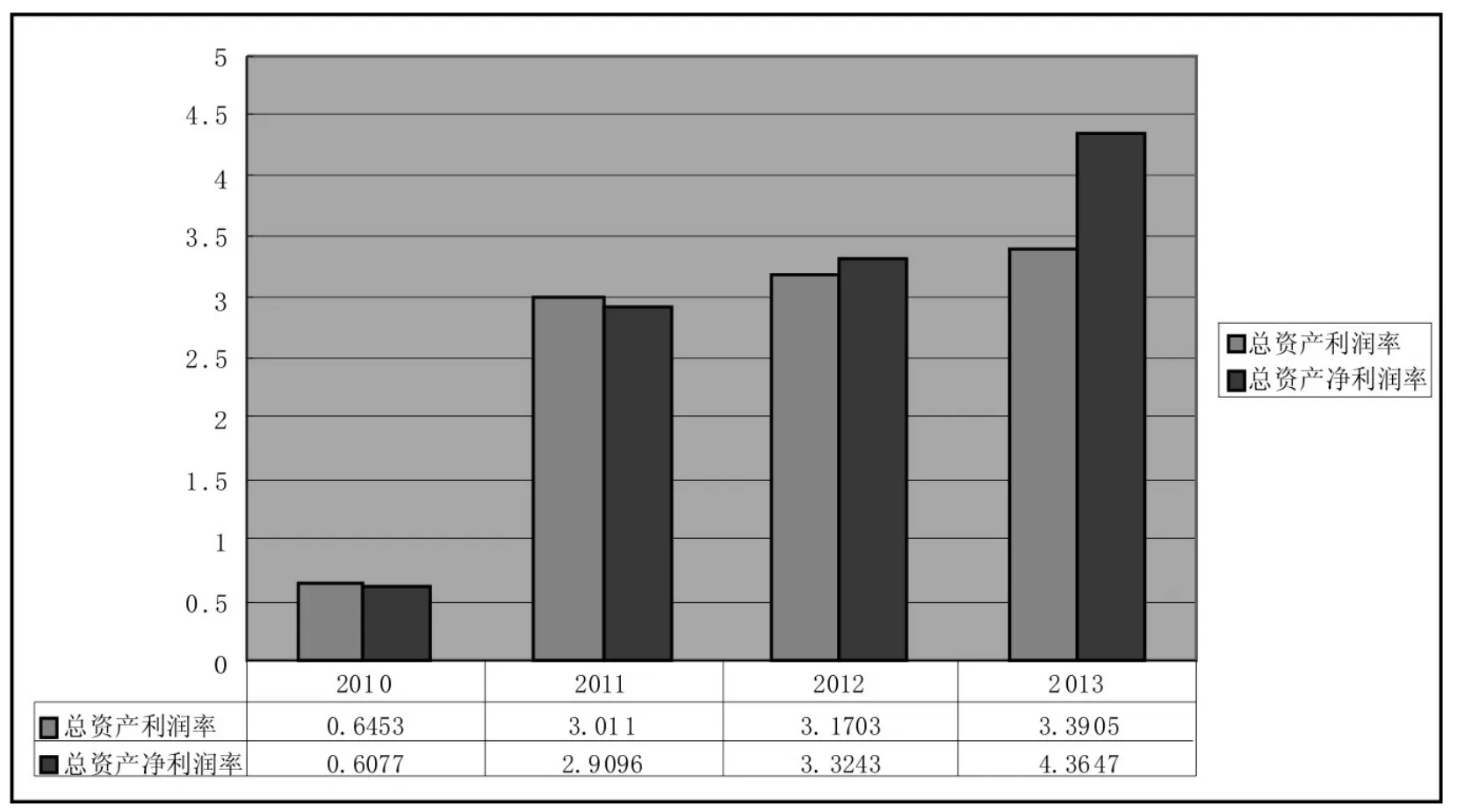

图1 云南旅游总资产利润趋势图(2010—2013)[2]

上市公司盈利质量的高低与资产状况的优劣是相互影响的,因为资产的价值最终会转化为所有者权益,继而影响盈利质量水平,且两者通常呈正相关关系。选用总资产利润率、总资产净利润率进行分析。总资产利润率是反映利润总额与资产平均总额之间的比率关系,它旨在衡量上市公司在扣除各项期间费用、营业外收支净额后上市公司总资产取得利润的能力,表明公司对其自有资产的综合运用能力;总资产净利润率是揭示净利润与资产平均总额之间的比率关系,表示每单位资产能获得净利润的能力,该比率越大,说明该上市公司盈利能力越高,盈利质量越强(见图1)。

由图1可知,云南旅游总资产利润率和总资产净利润率2010—2013年总体呈波动上涨的趋势,而且两者呈同步变动、同步上涨的趋势。2011年总资产利润率和总资产净利率增长迅速,2012年增长趋势有所下降,主要是受营业利润的影响,营业利润2011年的增长率为166.59%,而2012年的增长率为18.77%。通过对总资产利润率和总资产净利润率的分析可知,云南旅游的管理层对企业营运资本进行了有效地营运,充分运用财务杠杆进行负债经营,确保了营运资本充分的流动性和安全性,盈利能力较强,盈利质量较好。

(二)基于利润表的盈利质量分析

上市公司的利润主要由营业利润、投资净收益和营业外收支净额3部分构成。而作为上市公司利润的主要来源——主营业务利润,其占比大小可以直接反映公司的主营业务是否突出,销售收入的高低以及成本费用的控制是否合理。但对上市公司利润的分析不能仅仅分析主营业务利润单个指标,还应分析利润与其他相关项目的比值,如主营业务利润率、销售净利率、净资产收益率等。一般来说,这些指标值越高,公司的总体盈利能力越强,盈利质量越好。可选择主营业务利润率、营业利润率、销售毛利率、销售净利率、净资产收益率5个常用指标进行分析(见图2)。

主营业务利润率揭示上市公司在主营业务中的赚取利润的能力,旨在衡量上市公司经营效益。营业利润率是指营业利润与营业收入之间的比率,是衡量上市公司经营盈利能力的重要指标。销售毛利率和销售净利率是衡量上市公司在销售活动中获取利润的能力,尤其是通过分析销售净利率的变动,揭示公司在扩大销售额的同时,还要改善经营管理,加强成本和其他期间费用的控制,提高盈利质量水平。

图2 云南旅游利润率变动情况(2010—2013)[2] 单位:%

由图2分析可知,云南旅游的主营业务利润率在2010—2013年总体呈上升趋势,且在2011—2013年与销售毛利率几乎呈同步波动的趋势,两者在2012—2013年增长势头均明显。但销售毛利率在2010—2013年总体是呈下降趋势,具体分析如下:

第一,云南旅游的销售毛利率在2010—2013年总体下降是因为受西南特大旱灾、上海世博会客源分流等不利因素影响,加之世博园产品老化、创新不足、市场开发不力、接待和服务质量下降等原因,致使入园游客数量和门票收入大幅下滑,创下开园以来下滑幅度之最。

第二,2011—2012年主营业务利润率和销售毛利率均平缓下降,是因为国务院发布《关于加快发展旅游业的意见》,规范引导自发性旅游活动,加快旅游基础设施建设。2012—2013年主营业务利润率与销售毛利率增长明显,是因为中国经济发展迅速,国民人均生活水平提高,满足了基本生活需求后就自然而然地转向精神需求,旅游已成为人们生活不可或缺的一部分。

第三,2012—2013年云南旅游的营业利润率和销售净利率整体呈波动上涨的趋势。营业利润率和销售净利率基本上是同步变动、同步增长,这表明公司净利润主要来源于正常的销售经营收入。

第四,云南旅游的营业利润率和销售净利率在2010年处于相对较低的位置,2011年增长势头明显,2010年、2011年增长率分别为 177.43%和353.92%,这主要是受中国2010年上海世界博览会的影响。2012年营业利润率和销售净利率有所下降,一方面是由于国家对消费税的改革,营业税金及附加的增加;另一方面,1999年昆明世博会结束后,昆明世博园被建设成国家4A级旅游景区,公司规模及业务板块拓展,成本投入大,期间费用占比较大。但就总体上来说,云南旅游的经营状况良好,盈利前景较好,盈利质量有望提高。

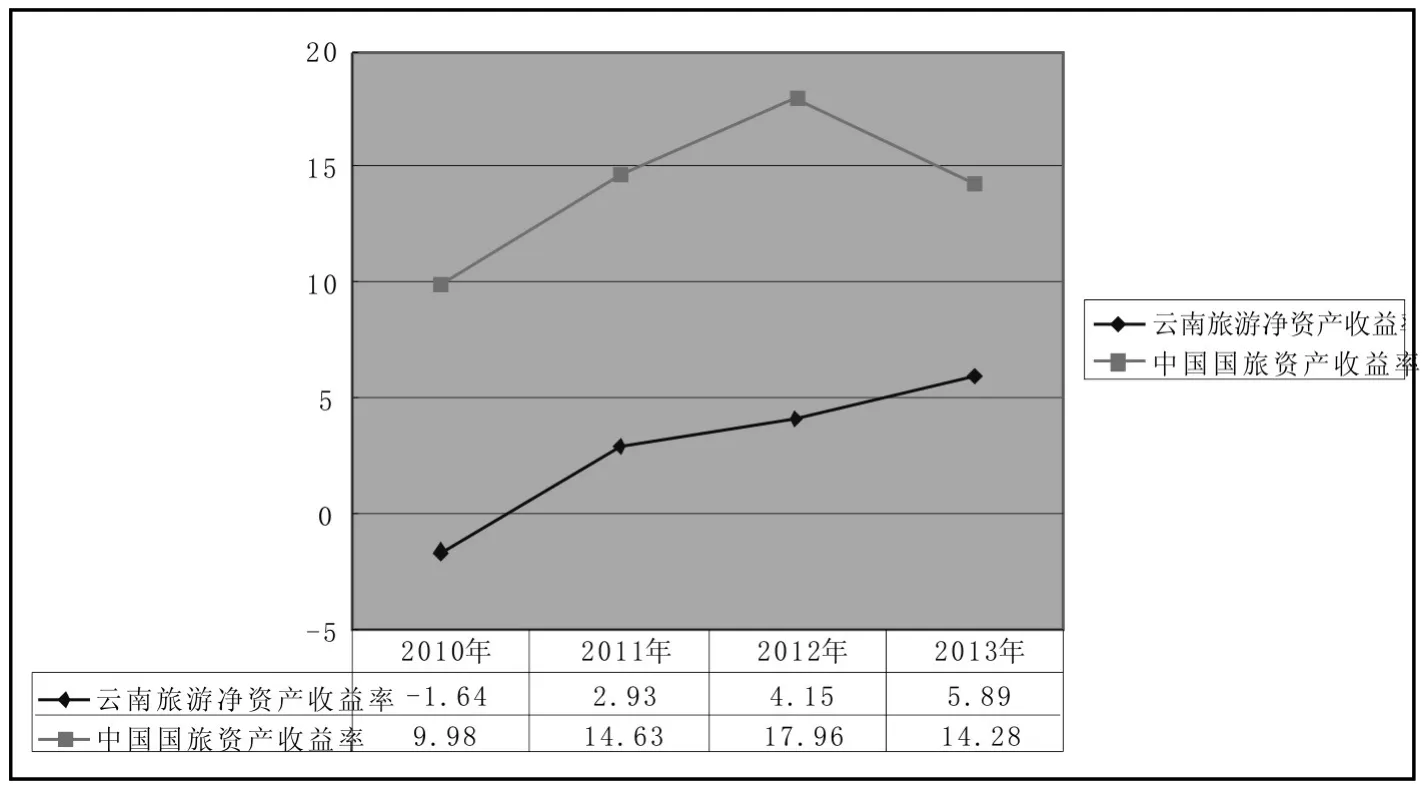

净资产收益率又称股东权益收益率,作为反映盈利质量的核心指标,它主要是用来衡量上市公司运用自有资本的效率。净资产或股东价值的最大化是上市公司的根本目的,而净资产收益率既可直接反映公司自有资本的获利能力,又影响着股东价值的大小。一般来说,该指标值越高,则投资带来的收益越高,企业的盈利质量越高,持续盈利能力越好。将云南旅游与旅游行业的龙头——中国国旅股份有限公司进行对比,可认识到云南旅游的优势与不足(见图3)。

图3 云南旅游与中国国旅净资产收益率对比图[2] 单位%

从图3可以看出,2010—2013年云南旅游的净资产收益率总体是呈现稳步上升的趋势,保持在一个较高的水平。虽然2010—2013年云南旅游的净资产收益率均小于中国国旅,但公司的净资产盈利能力增长速度快,与中国国旅的差距从11.62%缩短至8.39%。而在2013年,中国国旅的净资产收益率相对于2012年下滑了3.68%。这表明云南旅游的净资产盈利质量较弱,在行业中处于中等地位,但其依靠的自然资源、品牌优势以及公司合理的管理手段有望助其实现股东权益资金的有效增值和股东价值的最大化。

(三)基于现金流量表的盈利质量分析

现金流量表中的现金存量的增减和流向均是以收付实现制为基础编制,在避免以权责发生制为计量基础给上市公司带来名盈实亏现象的同时,可运用比较分析法与资产负债表、利润表内的相关项目进行对比和检测,且现金流量表中的相关指标稳定性较强,更能折射出公司的盈利质量。现选用盈利现金比率、资产现金回报率以及现金流量比率进行分析。盈利现金比率反映上市公司当期经营活动产生的现金净流量与净利润之间的比率关系,一般情况下,该比率越大,公司的盈利质量越强。资产现金回报率反映经营现金净流量与总资产之间的比率关系,该指标旨在评价上市公司总资产产生现金的能力,指标值越大,表明上市公司的收现能力越强,该公司有强有力的现金流作为保障。现金流量比率反映上市公司经营活动现金净流量与期末流动负债之间的占比关系,该指标旨在说明上市公司在经营活动中所产生的现金流量用来偿还流动负债的能力,指标值越高,表明公司的财务弹性越好,是短期债权人最关注的指标值(见图4)。

图4 云南旅游现金流量率[2] 单位%

由图4可知,云南旅游的现金流量比率在2010—2013年一直处于不稳定的状态,但总体还是增长的。2010—2011年该指标急剧从13.363%下降至-7.2316%,可能是因为昆明市城市规划和土地政策的控制和调整,造成公司存量土地资源面临清理危机,新项目开发一直不能按期实施,土地增值税清缴更加大了企业的负担;2011—2012年该指标急剧增长是因为世博园“园艺论坛”、“丛林穿梭”和“四大场馆”项目的改造,并募集资金成立合资公司;2011—2012年该指标又持续下降是因为公司取得了4家有限公司100%的股权致使经营活动产生的现金净流量下降。而盈利现金比率在2010—2013年整体水平下降,主要是受公司经营现金净流量波动变化的影响,说明公司的盈利质量总体水平减弱。资产现金回报率在2010—2013年较稳定,有待加强公司的资金管理和投资,改善信用政策,盈利质量有待提高。

(四)基于股票价格的盈利质量分析

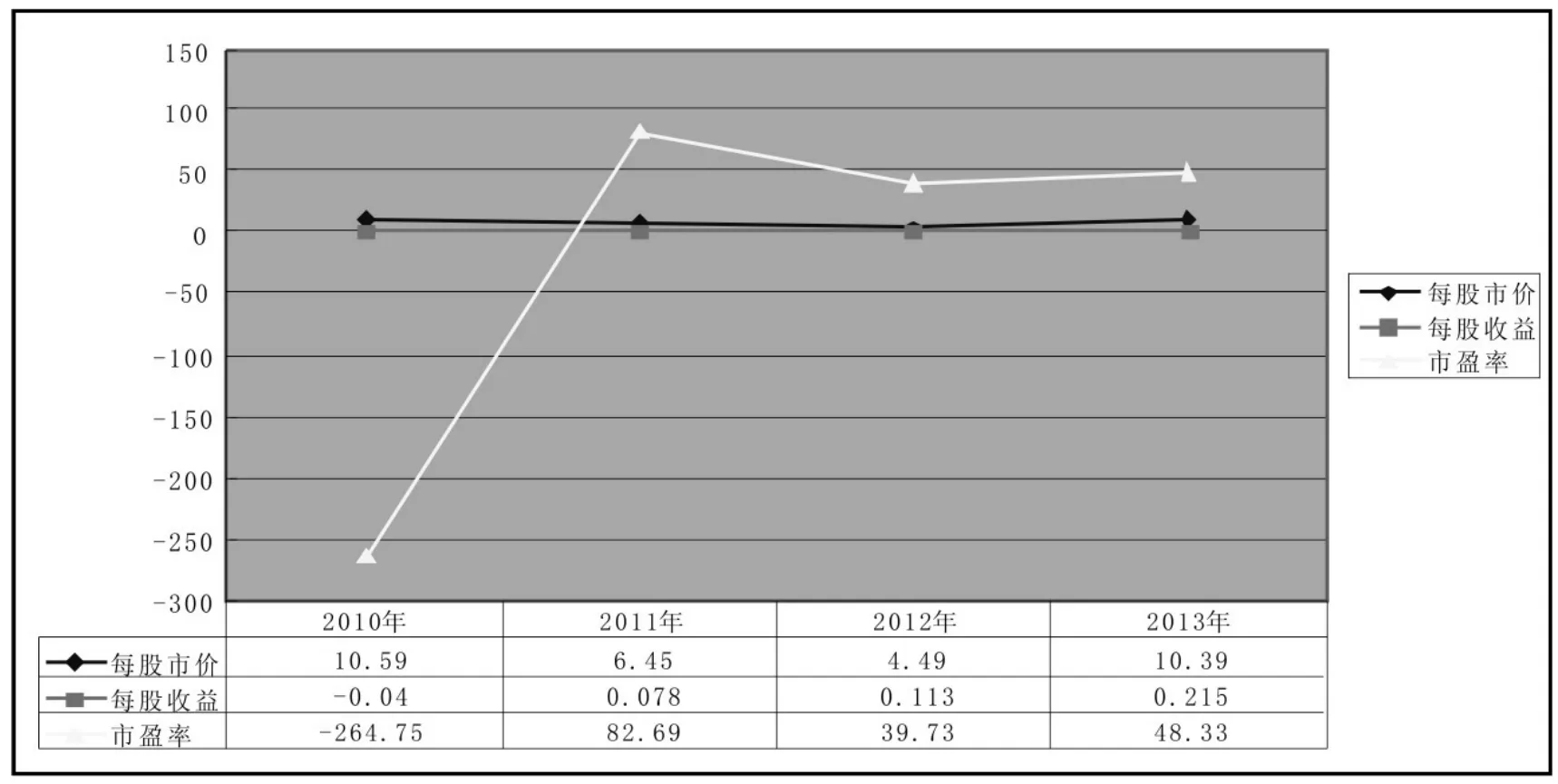

图5 云南旅游每股市价、收益以及市盈率[2] 单位:元,%

股票的市场价格是对公司的财务状况、经营效益以及发展前景的重要预测,结合股票市场价格对上市公司盈利能力的分析,有助于公司的监管层、投资者以及其他利益相关者对公司盈利状况进行全方位了解,可选取每股收益和市盈率两个指标进行分析。每股收益是指上市公司在一定会计期间内的净收益与当期流通在外的普通股股数的比率,作为评价上市公司投资报酬率的核心指标,它旨在揭示流通于股市的普通股每股所能分摊到的净收益额。市盈率又称股份收益比率,是股价与每股盈余的比率,它是用来评估公司股价水平是否合理的指标之一,该指标可在一定程度上反映出公司管理部门的盈利能力、潜在的成长能力以及公司股票是否有吸引力(见图5)。

从图5可知,2010—2013年云南旅游的每股收益在逐渐稳步上涨,2013年达到0.215元,市场收益的未来预测性比较稳定,普通股股东的利益具有保障;云南旅游的市盈率在2010年最高达到82.69%,在 2010—2011年是呈上升趋势的,2011—2013年总体呈下降趋势,主要是受股票价格下跌的影响。总体上云南旅游的市盈率保持在35%以上,企业的盈利质量较好,市场发展前景被看好。

(五)基于项目结构的盈利质量分析

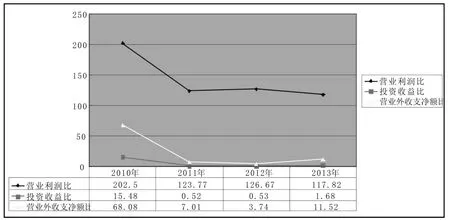

根据企业的盈利性质不同,企业的利润来源主要为营业利润、投资收益以及营业外收支净额。不同的利润来源在净利润中的占比大小通常能反映企业的经营风险和业绩。本文选取的主要分析指标有营业利润比重、投资收益比重、营业外收支净额比重(见图6)。

图6 云南旅游盈利项目结构相关指标比[2] 单位%

由图6可知,云南旅游2010年营业利润、投资利润、营业外收支净额在净利润中的比重分别为202.5%、51.48%、68.08%,营业利润在净利润中的比重最高,在2010—2013年一直维持在高位,每年都超过115%,比较稳定,说明公司的盈利能力主要来自营业利润,未来预测性和稳定性相对较强。在2010—2013年投资收益和营业外收支净额在净利润中一直持续下降,且营业外收支净额从2010年的68.08%降到2013年的11.52%,波动幅度较大,说明营业外收支净额对净利润的贡献不大,投资收益更甚。因此可以得出,云南旅游的盈利项目结构较合理,盈利稳定,盈利质量较好。

三 结论和建议

(一)结论

1.云南旅游的盈利质量总体呈波动上升的趋势,盈利质量在行业中处于中等水平

从资产方面来看,云南旅游管理层对企业的资本进行了有效的操控,财务杆杠得到充分利用,公司盈利质量较好;从利润方面来看,云南旅游盈利质量受社会、经济、市场的影响较大;从现金流方面来看,云南旅游财务弹性较好,盈利质量较好;从股价方面来看,云南旅游在股市还是被普遍看好。

2.云南旅游的现金流不充足,有待提高

通过对盈利现金比率、资产现金回报率和现金流量比率的分析可知,云南旅游的盈利现金保障程度较低,现金流总体呈现波动下降的趋势,盈利质量水平有待提高。

3.云南旅游的盈利结构稳定性较弱

从企业项目结构的分析来看,云南旅游的盈利能力主要来自营业利润,而这部分恰恰是上市公司盈利的关键点。由前面的分析可知,云南旅游的营业利润在净利润中占主导地位,在2010—2013年一直维持在一个高位,每年都超过115%,比较稳定,但在一定程度上受经济、国内外市场、信贷政策等多方面影响,尤其是受昆明市城市规划与土地政策调整改革的影响,盈利结构稳定性较弱。

(二)建议

1.加强资本的投资和管理,为公司创造更多的现金流

2013年经营活动产生的现金流量净额8 480.15万元,较上年同期 12 502.29 万元减少4 022.14万元,下降32.17%。主要是因为报告期内公司控股子公司——云南世博兴云房地产有限公司以销售少量存量房源为主,销售收到的现金减少,同时支付低碳中心项目前期建设费用增加,现金流量净额较上年同期减少。因此有必要加强资本的投资和管理,从而增加公司的现金流,提升公司的盈利质量[3]。

2.健全外部监管机构,完善公司治理结构,加强内部控制和成本管理

云南旅游的盈利能力各指标均不稳定。虽然公司通过强化营销,盘活资源,加强对成本支出的控制,致使公司的营业利润、利润总额和归集于上市公司股东的净利润同比有较大增长,但应当提高管理水平,控制期间费用,严格贯彻内部控制制度,提高公司自身的经济效益能力,为盈利质量的稳定性奠定基础[4]。

3.提高盈利结构的稳定性,加强业务板块的扩张

从主营业务利润率和销售利润率的分析可看出,云南旅游受经济、市场、政策等外部因素影响较大。因此云南旅游作为旅游行业的上市公司应当顺应时代的发展,扩大公司的业务板块,形成产业链,使各业务板块间形成协同效应,继而满足不同层次、不同类型、不同旅游消费者的需求,寻找和培育新的经济增长点,在增加主营业务利润的同时提高公司的盈利能力和盈利质量。

[1]云南旅游股份有限公司2013年年度报告[EB/OL].(2013 -03 -29)http://vip.stock.finance.sina.com.cn/corp/view/vCB _AllBulletinDetail.php?stockid =002059&id=1339535.

[2]新浪财经数据中心[EB/OL].(2014-11-11)http://vip.stock.finance.sina.com.cn/q/go.php/vFinanceAnalyze/kind/profit/index.phtml.

[3]祝锡萍,陈杨琴.上市公司盈利质量研究[J].经济论坛,2007(10):114-117.

[4]刘海林.关于上市公司盈利质量分析指标体系的探讨[J].商业经济,2014(3):118 -119.