互联网金融功能初探

2015-04-07张雅洁张旭明

张雅洁 张旭明

(武汉大学经济与管理学院,湖北 武汉 430072)

2013年以来,互联网金融的大规模兴起在金融行业内掀起了一股浪潮,其发展的迅猛程度引发了全社会的关注。截止6月30日,余额宝的规模已经达到了5741.6亿元,天弘基金更是从一个中小基金公司,一跃成为国内规模最大的货币基金,然而,这距离余额宝的推出只有短短的一年时间。目前,余额宝已经拥有超过一亿的用户数量,成为互联网金融领域的佼佼者。作为大数据金融的代表,阿里小额贷款在2013年末累计放款金额达到了1722亿元。除此之外,以陆金所、人人贷、宜信等为代表的P2P,支付宝、财付通、快钱等为代表的第三方支付,以及众多互联网金融门户都取得了耀眼的成绩。而最近P2P网络贷款平台的跑路事件在互联网金融的一片繁荣中,给我们敲响了警钟,让大家看到了在监管尚未健全的情况下,行业中的乱象和其中包含的高风险。在互联网金融蓬勃发展的一年多里,其规模急速增长的原因以及未来发展的不确定性,不仅受到金融实务部门的密切关注,也引发了理论界对互联网金融相关问题的探究。

我国关于互联网金融的研究集中在最近两年,随着互联网金融在中国的异军突起,越来越多的学者开始关注互联网金融给我国金融界带来的变化。谢平和邹传伟(2012)将互联网金融定义为不同于商业银行间接融资和资本市场直接融资的第三种金融模式,并且从支付方式、信息处理以及资源配置这三个角度细致分析了互联网金融。文章认为互联网金融能够提高资源配置的效率,降低交易成本,为投融资提供了便利。虽然处于发展初期,还面临许多困难,我们仍应看到互联网金融所带来的巨大社会效益,最大程度地发挥互联网金融的功效。

一些学者从中美互联网与金融发展的不同状况入手,来分析我国互联网金融产生的原因和影响。王达(2014)将互联网金融看做影子银行重要的组成部分,详细归纳了其在中国的发展历程和迅速崛起的原因,并且分析了互联网金融对于传统金融业和当前金融监管的挑战。笔者认为互联网金融的发展具有很强的动态性及创新性。互联网技术是否能带来一场新的技术革命决定了互联网金融的发展前景,目前学术界对互联网金融的研究不够深入细致,仍有很多问题值得探讨。

部分研究关注互联网金融目前尚不完善的监管问题,李有星等(2014)认为互联网金融存在风险,在发展的过程中也对我国的金融体系造成了隐患,因此应该对互联网金融加强监管方面的规制。文章建议让互联网金融的监管主体地方化,建立原则导向的监管,构建会员邀请和资金第三方托管机制,并且建立信息披露和信息安全保护机制来保障投资者的权益。

还有一些文献为我们看待互联网金融提供了新的视角。李洪梅(2014)从功能观的角度对中国的互联网金融进行分析,发现互联网金融具有低成本高效率的特点,基本具备传统金融的大部分功能,但是在风险管理方面还有所欠缺。文章还指出了互联网金融经济调节功能不足的缺陷,并且提出了未来发展的对策。

基于对互联网金融功能的理解,下面分别从三个方面对互联网金融的功能进行深入探讨,它们是金融的基础功能、主导功能和衍生功能。

一、基础功能

第三方支付作为互联网金融的主要模式之一提供了十分便利的支付清算服务,并且克服了以往商业银行办理业务在时间和空间上的限制,提高了支付系统的运作效率,使得社会资金流通更加迅速,并且降低了交易成本。互联网第三方支付平台伴随着网上商城的兴起不断壮大,并将自身支付系统的功能向不同领域延伸,来满足客户各方面的支付需求。如图1所示,2008年至2013年网上支付的用户数和使用率均处于不断攀升的状态,随着互联网技术在支付清算领域的普及,第三方支付也逐渐成为一种被广泛使用的支付工具。

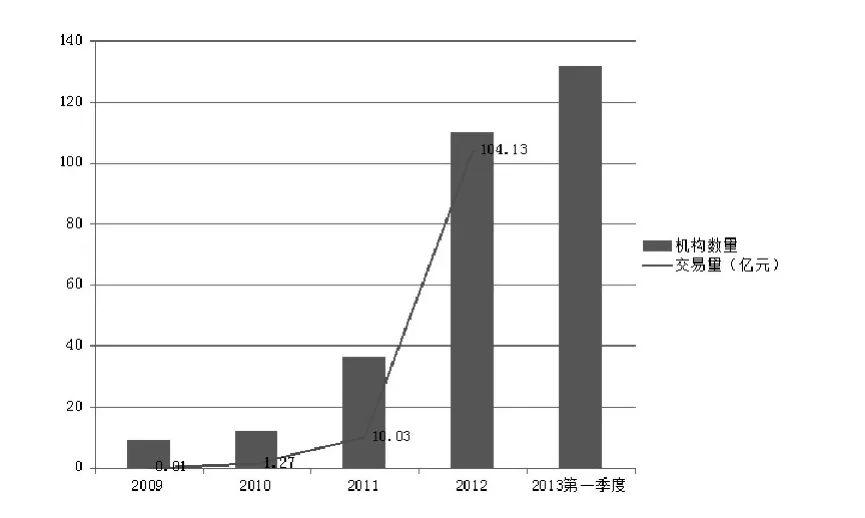

在资金融通方面,互联网金融的力量也不可小觑。其中在融资方面运用最广泛的是P2P贷款,自2006年兴起到现在已经经过了8年的发展。通过商业银行贷款,申请和审批的过程都较为繁琐,特别是对于小微企业来说,长期存在贷款难的问题。P2P网络贷款平台不仅为资金需求者提供了便捷的融资服务,而且为资金盈余的部门提供了高回报的投资渠道。通过互联网来进行投融资,发挥了互联网技术在信息处理上的巨大优势,提高了资金使用的效率。此外,互联网金融信息透明度高、支付快捷的特点也受到了借款人的青睐。如图2所示,P2P贷款的机构数量和交易量在2012年有显著上升,仅从2013年一季度增长趋势来看,P2P贷款规模扩展相当迅速。

图1 2008-2013年网上支付用户数及使用率

图2 2009-2013年第一季度P2P贷款机构数量和交易量

除此之外,许多互联网金融门户也为资金融通提供了渠道,例如融360、好贷网等。大数据金融的代表阿里小贷依托于淘宝网、支付宝等电商平台积累了大量数据,为一些在传统金融领域中难以获得贷款的群体发放短期、小额的贷款。以众筹方式募集资金,也是一种低门槛、多样化的融资渠道。

互联网金融的发展逐渐成为了商业银行支付系统和信贷业务的重要补充,同时也对商业银行形成了一定的竞争压,促使其不断改革。随着互联网技术的发展,商业银行也逐步完成了金融信息化的过程,通过互联网技术来改进传统的业务流程,进行全面的电子化管理。例如交通银行的“交博汇”、中国建设银行的善融商务等。在互联网金融的发展浪潮下,商业银行的传统业务受到冲击,其通过自身变革来不断适应市场需求是在所难免的。

二、主导功能

金融功能的核心在于资源配置,传统的资金融通包含直接融资和间接融资两种模式,而互联网金融可以看作不同于商业银行间接融资和资本市场直接融资的第三种金融模式。通过商业银行的间接融资建立在信用评估的基础上,程序较为繁琐,银行根据借款人的信用记录、资产状况等信息来进行贷款决策,而这些信息在当前大数据时代下显得有些滞后。互联网技术强大的信息搜集整理功能为以互联网为依托的金融业务提供了强大的数据支持,并且运作更加高效快捷,加快了资金跨时跨地跨领域的流通,提高了资源配置效率。在互联网金融中,所有的交易过程都通过网络平台来实现,降低了寻觅和信息甄别的成本,同时也不需要设立任何的实体机构,通过降低运营成本进一步增加了交易双方的收益。

对于规避风险、调节经济这些扩展功能来说,完善的基础和核心功能是必要的前提条件。目前,互联网金融能够提供支付清算系统和融资渠道,在一定程度上也能起到优化资源配置的作用。但是,互联网金融作为一个新生事物在我国发展的时间还不长,规模迅速扩张也发生在最近一年,自身还有很多不健全的地方,没有形成完善的监管机制,目前互联网金融的发展尚处在一个不断探索的阶段,提供的部分金融产品和服务本身就存在一定的风险,这是互联网金融未来需要解决的问题。然而,互联网技术所带来的大数据优势依然是我们规避风险的有效途径,风险很大程度上来自于信息不对称所产生的不确定性,丰富便捷的信息系统为市场参与者极大地减少了信息不对称产生的风险。此外,越来越安全的互联网金融产品在为投资者提供更多投资渠道的同时,也提供了用来分散、对冲自身风险的工具。

随着互联网金融规模的剧增,其对传统金融领域的影响力越来越大。余额宝高于银行存款利率的收益吸引了大量社会零散资金,倒逼银行提高利率,进而推进了利率市场化的进程。互联网金融作为一种新的金融模式,对传统金融领域造成了一定的冲击,使得现存的金融机构不得不做出一些改变来应对这种冲击。同时,随着互联网金融在我国经济活动中的地位逐渐提升,央行在制定宏观经济政策时,也会考虑到互联网金融所带来的影响。因此,我们可以看到互联网金融在调节经济方面的作用不同于传统金融机构,目前,互联网金融尚未成为国家实施货币政策、财政政策以及汇率政策的传导渠道,这种作用也许要等到互联网金融发展成为一个更加完善的系统才能得以实现,但是互联网金融可以通过对传统金融领域的冲击来间接影响我国的宏观经济政策和金融改革的进程。

三、衍生功能

衍生功能建立在主导功能的基础上,可以看作是主导功能的延伸,随着金融体系的不断复杂化、多样化,衍生功能应运而生。我国的互联网金融目前还处在发展的初级阶段,从出现到现在不过十几年时间,其体量剧增,广为各界关注也就在最近一年,互联网金融体系的发展还未健全。因此相较于传统金融中介来说,互联网金融在衍生功能方面目前只体现了部分,发挥并不充分。

从微观层面上来看,互联网金融为参与者提供了更加及时、丰富和准确的信息资源,交易更加快速便捷,一方面加快了资金的流通速度,另一方面也提供了更加高效的价格信息,在信息的传递方面表现出了明显的优势。同时丰富的信息资源也提供了管理风险的有效渠道,极大地减少了交易双方的信息不对称,进而控制风险。目前,互联网金融在公司治理等方面的表现还不明显,随着互联网金融的不断发展完善,其他衍生功能也会逐渐表现出来。

从宏观层面上来看,互联网金融为投资者提供了通过传统金融中介很难快速获得的信息和投资渠道,例如P2P贷款、网上理财、众筹等,网上交易完全克服了地域上的限制,引导资金跨区域流动,起到了区域调节的作用。此外,众筹可以将许多小企业或者艺术家的创意展示给公众,为公众提供更多原来无法涉及的投资机会,一定程度上起到了引导消费的作用。互联网金融挖掘了一部分原本属于传统金融中介的业务份额,正在逐渐改变社会资金的流向和金融领域的格局,从而影响到了财富的再分配。

深入分析互联网金融结果表明,互联网金融凭借其在信息技术方面的优势,提高了资金支付和资金融通的效率,降低了交易成本。发达的信息系统优化了资源配置功能,并且很大程度上降低了交易双方的信息不对称,从而有效控制了交易风险。在中国,互联网金融提供了丰富多样的投资产品,缓解了普通民众投资渠道缺乏的问题,并为中小企业提供了资金来源。通过规模上和范围上的业务扩张倒逼传统金融机构进行改革,有利于提高我国金融业的市场化程度,并促进金融体制不断完善。

[1]Merton R C.A functional perspective of financial intermediation[J].Financial Management,1995:23-41.

[2]Allen F,Santomero A M.The theory of financial intermediation[J].Journal of Banking& Finance,1997,21(11):1461-1485.

[3]白钦先,谭庆华.论金融功能演进与金融发展[J].金融研究,2006,07:41-52.

[4]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,12:11-22.

[5]李有星,陈飞,金幼芳.互联网金融监管的探析[J].浙江大学学报(人文社会科学版),2014,03:1-11.

[6]王达.影子银行演进之互联网金融的兴起及其引发的冲击——为何中国迥异于美国[J].东北亚论坛,2014,04:73-82.

[7]李洪梅.基于金融功能观的中国互联网金融发展研究[J].商业时代,2014,10:82-83.