富国银行网点形态创新及其启示:以“迷你网点”为案例

2014-07-19于鸣

于 鸣

一、富国银行“迷你网点”推出的背景

从“商店”式(Store)网点,到商超内网点(In-storeBranch),再到迷你网点(Mini-branch),富国银行每次对网点形态的创新,几乎都会引领美国银行业发展的一股潮流。“迷你网点”是富国银行最近为适应网上银行、手机银行等电子渠道急速发展的趋势,所探索的一种新型网点。首家迷你网点已于去年4月在华盛顿特区的NoMa社区开业。

富国银行一项内部研究显示,80%的客户在交易时无需员工协助,同时70%的客户每半年会光顾一次网点。虽然客户仍去网点办理业务,但富国银行负责自助银行及网点战略(ATM BankingandStoreStrategy)的执行副总裁Jonathan.Velline认为:“当你走进大部分银行网点时,仿佛走进了历史,这种体验与当今数字时代的发展格格不入。网点本身并没有消亡,但过去的流程亟待改变。”

富国银行希望通过“迷你网点”等新型网点来改变传统网点内部靠纸质文件驱动(paper-based)的流程,从而提升网点的运营效率和客户体验。在富国银行看来,这种改变本身也是为了更好地提升员工们的体验,因为他们都是1980年后出生的一代,对数字化技术更为敏感。

“迷你网点”对完善富国银行的渠道战略也非常重要。在那些不具备建立传统网点条件的市场,“迷你网点”可以成为拓展渠道、吸引客户的一种备选方式,从而让更多的客户获得富国银行“商店”式的服务体验。

二、“迷你网点”的运营和服务模式创新

在设计理念上,“迷你网点”力图实现技术、个性化服务(personalized service)和物理空间三者之间的有机统一。Velline认为,“有限的空间驱使我们必须更新网点的设计理念”。

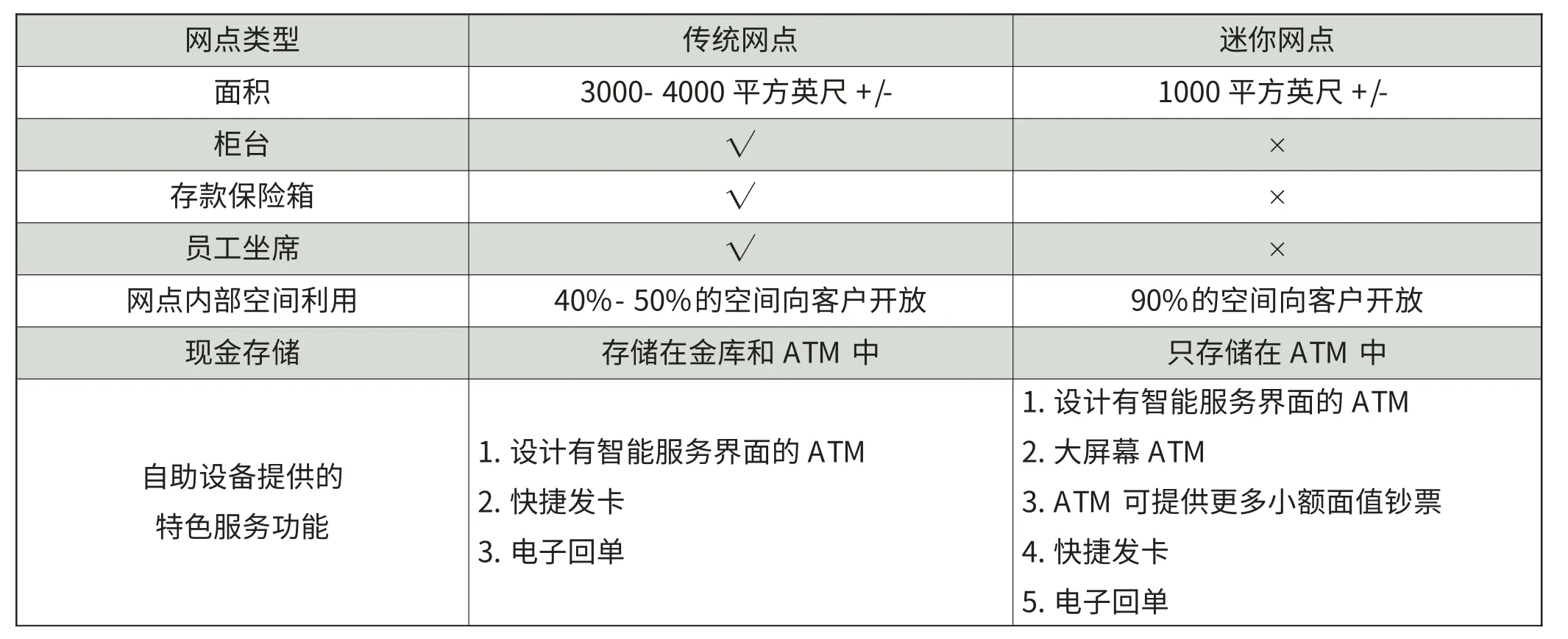

表1 传统网点与迷你网点配置情况对比

富国银行一个传统网点的占地面积约为3000-4000平方英尺,而“迷你网点”的面积则为1000平方英尺左右(见表1)。通常,面积为4000平方英尺的网点,仅建设成本就达300万美元。而从日常运营看,员工薪酬是最大的一笔开支,约占网点运营成本的44%。相较而言,“迷你网点”由于面积小、人员配置少、不设柜台和员工坐席,运营成本约为传统网点的50%-60%。Velline认为,“当考虑选择开设新网点时,这种成本上的差异为富国银行提供了更多选择,开设一个传统网点的成本可以开设两个迷你网点”。

在内部布局(layout)上,“迷你网点”尽可能提高空间使用上的效率,以实现各类功能区域的匹配与融合。借助近年来富国银行开发的各种先进技术,“迷你网点”推行无纸化办公,并重新设计了内部流程,因而省却了在传统网点进行后台操作(back-office)所需的办公空间,也为拓展更多面对面的营销服务提供了可能。

图1 迷你网点内部示意图(ATM)

图2 迷你网点内部示意图(活动墙)

“迷你网点”在大厅正中央摆放了一排2013版新型ATM(见图1),在ATM 后面则安装了一面活动墙(见图2)。

在正常营业时间里,该墙可以打开,里面设有客户洽谈室(见图3),以便客户经理为客户提供一对一的服务;而在非营业时间,该墙则关闭,整个网点变身成一个标准的24小时自助银行。

在服务方式上,“迷你网点”主要借助各类自助设备来快速、便捷的办理业务。当客户进入“迷你网点”后,服务人员会根据业务的复杂程度,指导客户在ATM 上或到客户洽谈室办理业务。“迷你网点”内配有带智能服务界面的ATM,通过该界面上的一个按键,客户就可以请求服务人员提供现场帮助。服务人员每人都手持Pad和无线电话,由于该Pad与ATM 相连,因此服务人员可以看到客户的交易细节,并随时准备为客户提供解答和建议。客户在“迷你网点”也可以享受到在传统网点提供的快捷发卡、影像存款(imagedeposits)、电子回单等服务。同时,为方便客户办理业务,“迷你网点”的ATM 屏幕更大,而且提供1美元、5美元等小额面值的钞票。在“迷你网点”,客户还可以获取免费的Wifi。

三、迷你网点背后的技术支撑——智能化ATM

图3 迷你网点内部示意图(客户洽谈室)

图4 富国银行2010版ATM主界面示意图

富国银行之所以能够设计并推出“迷你网点”这种新型网点,离不开智能化ATM 的开发和应用。

2013年2月,富国银行推出了一款新型ATM,这款ATM 的突出特点是根据客户以往的交易记录(transactionhistory)和偏好(preference),为客户设置定制化的界面(interface)、功能及触屏按键(touchscreen buttons)。

早在2007年,富国银行就开始探索将定制化的理念引入到ATM 之中,并为此推出了一款名为“You KnowMe”的ATM。经过几年的持续创新,这款ATM 的功能不断完善,为客户带来了全新个性化的服务体验。

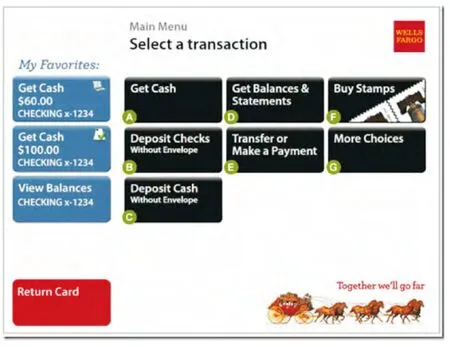

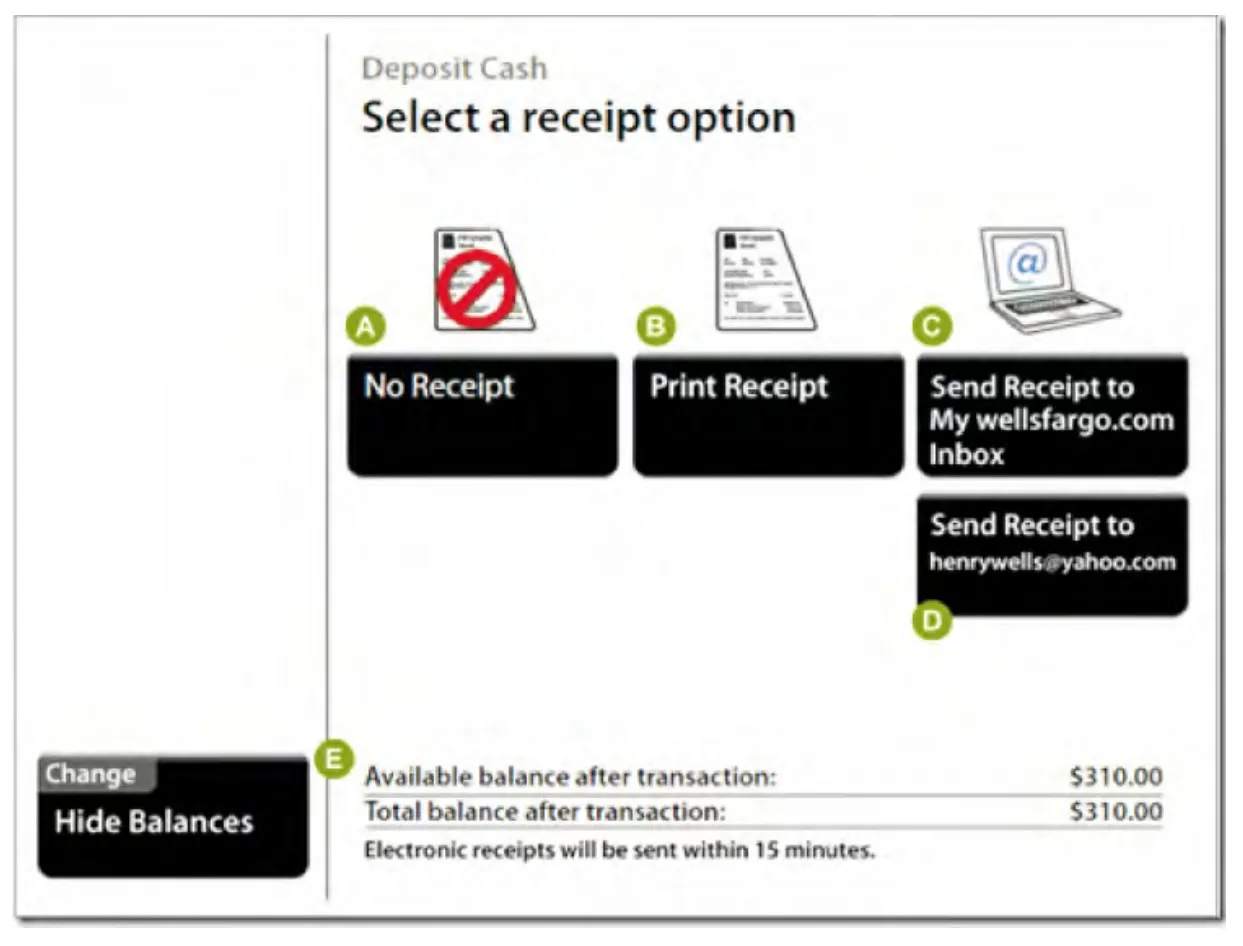

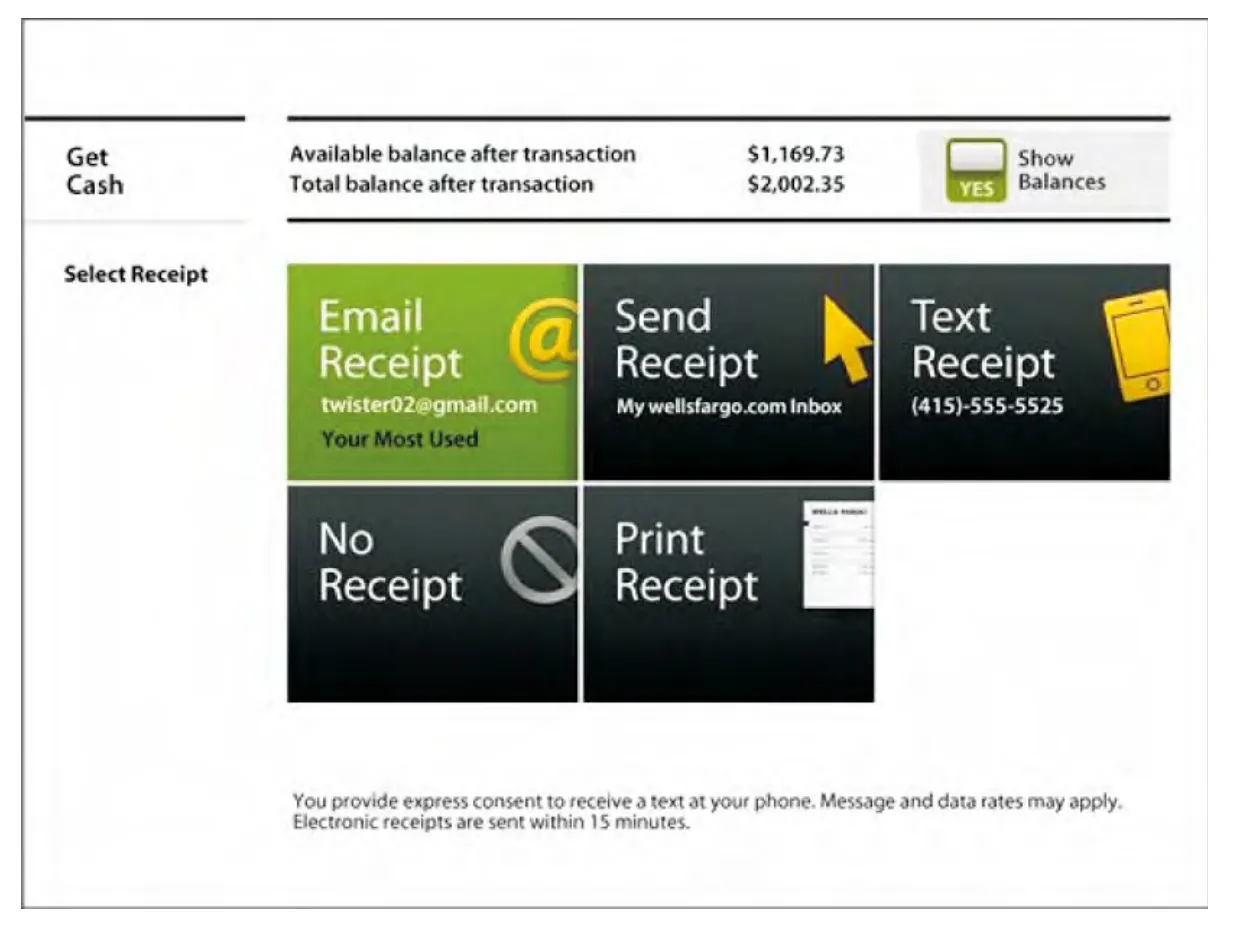

在2010版ATM 中(见图4),客户可将平时最常进行的三项(或少于三项)交易添加到“我的收藏夹”(My Favorites)中,然后这三项交易将变成蓝色快捷键(quickbutton),出现在ATM 主界面,方便客户操作。同时,客户在办理完业务后可以选择四种不同的获取回单方式(见图5)。

图5 富国银行2010版ATM回单选择界面

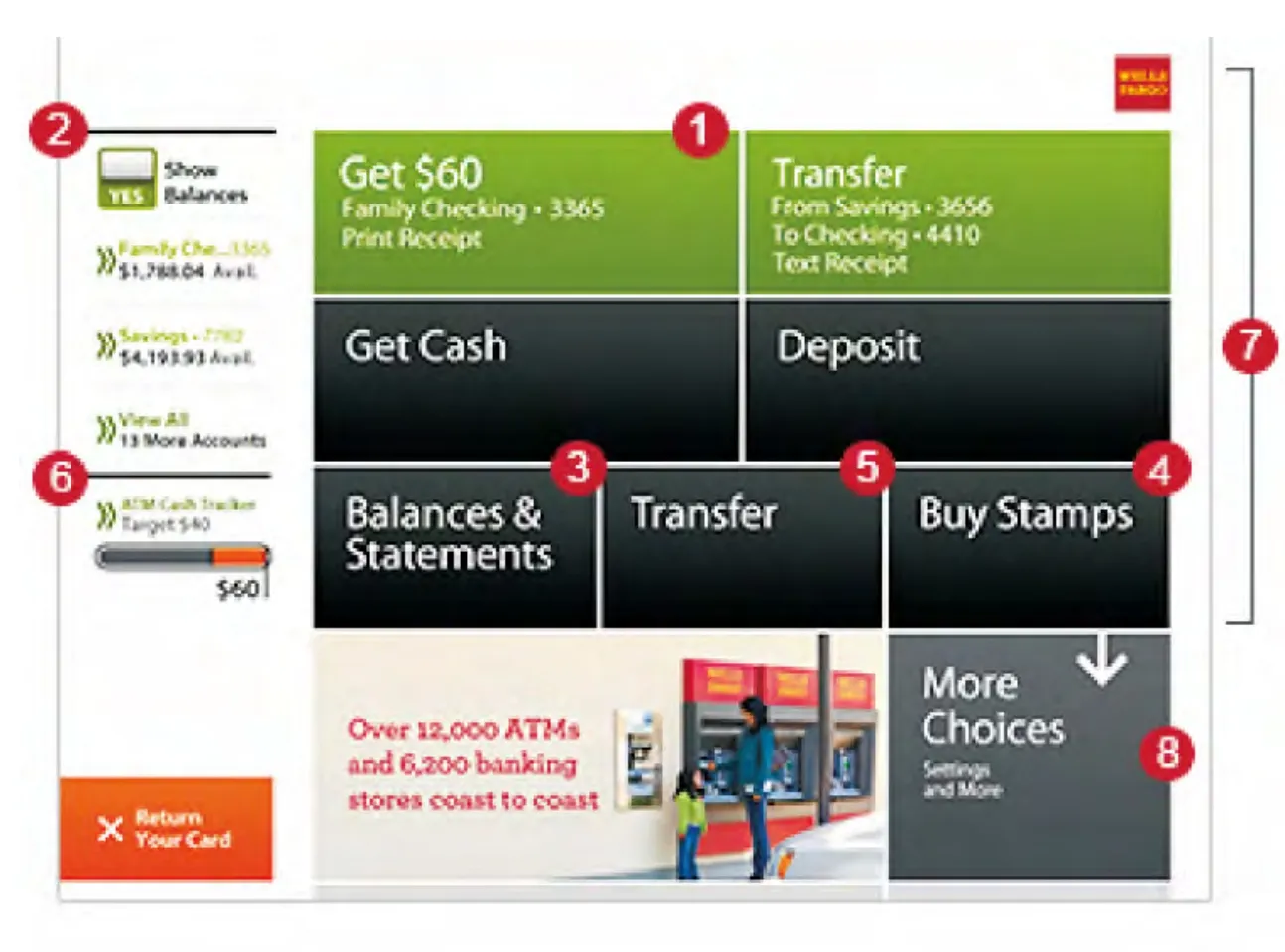

图6 富国银行2013版ATM主界面示意图

“YouKnowMe”推出后,富国银行ATM 的运营效率显著提高,同时客户的满意度也有所提升。但富国银行发现,尽管客户可以自己设置快捷键,但通常不愿意花时间去这么做。为此,富国银行决定开发新版ATM。

在开发新版ATM 的过程中,富国银行的ATM 开发人员不断参照和借鉴大众消费类电子产品(特别是苹果iPad等平板电脑)的设计理念,以求在设计和可用性(usability)上有所突破,而开发中一项重要的基准(benchmark)就是“它能像iPad或i-Phone一样直观好用么?”。

对此,Velline指出:“客户选择一家银行时,并非看重它的渠道使用成本是否最低,而是看重它是否能提供最佳的客户体验。因此,我们必须创造一种客户真正需要的体验。不仅亚马逊、三星、苹果、Nordstrom、Zappos是这么做的,而且很多银行也是这么做的。”

正是基于上述理念,新版ATM运用移动终端上已广泛使用的触屏技术重新设计了用户界面。显然,客户更愿意接受这种与手机等移动终端类似的界面,交易也由此变得更加简单、便捷和迅速。

在2013版ATM 用户主界面最上方的“我的收藏夹”区域(见图6中的区域1),ATM 将每位客户过去最常进行的两项交易自动设定成绿色按键。这种自动设定具备“组合记忆”功能,它不仅可以记忆客户最常进行的交易类型(例如,取现、存款或转账),还可以记忆交易涉及的账户及回单的具体方式。客户插入银行卡并输入密码后,只需点击绿色按键,就可以迅速完成相关业务的操作。在图6中,有两项业务被设定成绿色按键,分别是从家庭支票账户3365中取现60美元然后打印回单和从储蓄账户3656转账到支票账户4410然后短信发送回单。

在“收藏夹”下方,ATM 根据每位客户过去的交易历史和使用偏好,定制设置了一组灰黑色按键,这些按键为客户办理取现(GetCash)、存款(Deposit)、账户及报表管理(Balance&Statements)、转账(Transfer)等业务提供了选择。考虑到多数客户在办理业务前都会先查看下账户余额,因此2013版ATM 在主页面左上方添加了“账户速览”(BalanceDashboard)区域(见图6中的区域2),客户只要选择“YES”键,就可以快速查看各种账户的余额。

新版ATM 为客户提供了现场打印回单、不打印回单、电子邮件发送回单、网上银行发送回单、短信发送回单五种获取回单的方式(见图7)。

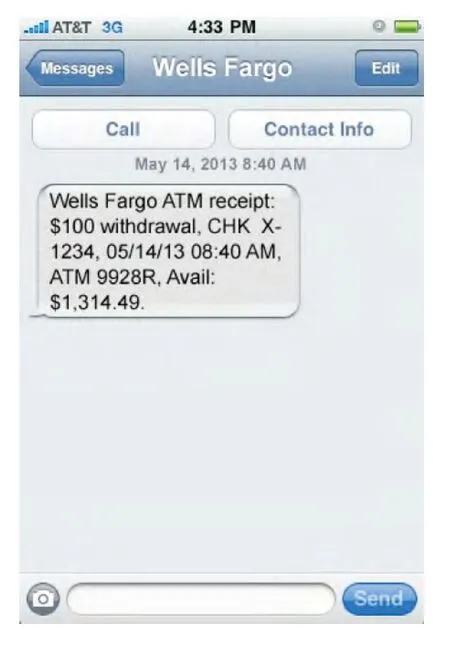

相较于2010版ATM,2013版ATM 新开发了短信回单功能,作为网上银行或手机银行的客户,只要轻轻一点,即可获得回单(见图8)。

2013版ATM 还更新了现金追踪(CashTracker)工具,该工具在2010年底首次推出,帮助客户进行预算和现金管理(budgetingandmoney management)。通过该工具,客户可以查询以往在富国ATM 上的交易情况,包括过去一年的取款记录和每月平均取款额(见图9)。

图7 富国银行2013版本ATM回单选择界面

图8 富国银行2013版ATM短信回单示意图

图9 富国银行2010版ATM现金追踪工具示意图

同时,客户可以为每月的取款设定限额(setwithdrawaltarget),从而更好地打理个人资产。在2010版ATM,客户首先需要点击主界面的“更多选择”(MoreChoices)按键,然后选择“设定现金追踪”(SetATM CashTracker),才能完成现金追踪工具的设定和更新,并使其呈现在主界面;而在2013版ATM,现金追踪工具会自动出现在主界面,方便客户直接使用(见图6中的区域6)。

此外,在2013版ATM 主页面的左下方,富国银行还预留出一部分区域(约占主界面的30%),用来展示自己最新产品和服务。

早在2005年,富国银行就开始着手开发自己的ATM 软件框架。运用自主研发的中间件(middleware)和多供应商(multi-vendor)定制化软件,富国银行的市场拓展人员和开发人员可以一起对ATM 的功能和用户界面进行设计。富国银行采取非常稳健的、反复迭代的(iterative)的方式来进行ATM 的创新。从2005年到2013年,富国银行已经连续推出了4版ATM。得益于自主开发,在改进2013版ATM 时,富国银行运用MicrosoftSilverlight等编程软件来设计定制化的用户界面,而这也超越了传统ATM 界面那种四对四键盘设计的形式。

四、富国银行网点形态创新的启示

“迷你网点”除了在服务功能和运营模式上有所创新外,其背后也蕴含了富国银行在网点形态创新上的一些基本理念,这些理念值得国内商业银行学习和借鉴:

第一,坚持明确的战略定位和导向。从“迷你网点”的案例可以看出,一个新型网点的设计和推出需要综合考虑空间、人员、技术、服务等多个因素,但最核心的是银行对该形态网点的战略定位和导向。“迷你网点”适应了客户金融交易偏好和习惯的变化,为客户办理基本操作类业务提供了更为便捷、快速、低成本的形式;同时,它并没有忽略富国银行零售业务战略中的最核心特征——“商店”式的服务体验,而是通过有限空间内的面对面营销服务来促进交叉销售。正是基于这样的战略定位,富国银行“迷你网点”在布局上非常简洁、紧凑,没有刻意配置ATM、互动体验墙等时下业界非常推崇的“前沿设备”,而是主要配置自主研发的、用户界面智能的自助设备。目前,国内商业银行动辄花费上千万元甚至上亿元来打造智能银行网点体验店或旗舰店,在建立之前应该认真评估其战略定位和导向,避免盲目投资。

第二,遵循稳健审慎的投资原则和渐进式的创新过程。富国银行在零售渠道上的投资上,严格遵循反复试验和学习(Testandlearn)、尽快获得盈亏平衡(Fastbreakevens)、不下大赌注(Nobigbets)等基本原则。

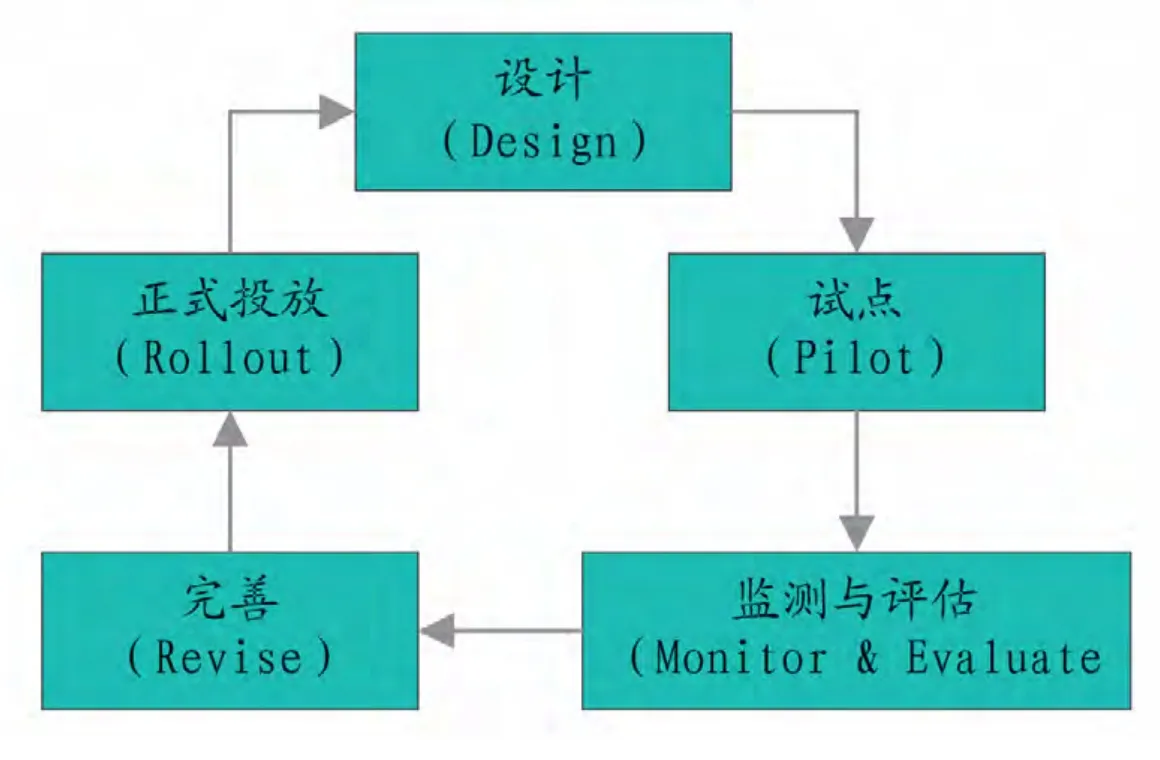

从“迷你网点”的推出上,可以清晰地看到这些原则的运用。例如,在“迷你网点”正式推出前,富国银行专门在纽约曼哈顿切尔西区一家传统零售网点的楼下设立了一间“新网点实验室”(NewStorePlayground),由该实验室负责将“迷你网点”从概念转化成实体原型(prototype)。NoMa社区的“迷你网点”正式投入运营后,富国银行没有急于在全美铺开这种新型网点,而是继续进行相关的测试、评估和完善工作,希望从试点运行中收集相关数据和反馈,然后进一步打磨“迷你网点”的初始设计,以便最终决定是否全面铺开。整个过程遵循着如图10中的创新模型。

图10 富国银行网点形态创新模型

第三,强调客户体验。富国银行一直遵循“以客户为中心”的创新理念:“只有充分倾听、吸纳客户的反馈来测试和改进新的产品、技术及服务,才能持续提供卓越的客户体验,从而满足客户的金融需求。”无论是在内部布局的设计上还是新型ATM的配置上,“迷你网点”都充分关注了客户体验。前文中提到的新型ATM 在设计时借鉴大众消费类电子产品的理念,就是一个很好的例证。