中国股市动量效应与反转效应形成机制研究

2013-09-03张荣武何丽娟聂慧丽

张荣武,何丽娟,聂慧丽

(1.广东商学院会计学院,广州 510320;2.武汉理工大学管理学院 武汉 430070)

中国股市动量效应与反转效应形成机制研究

张荣武1,何丽娟1,聂慧丽2

(1.广东商学院会计学院,广州 510320;2.武汉理工大学管理学院 武汉 430070)

针对中国股市的特殊性,文章在HS模型基础上将投资者划分为消息观察者、动量交易者和套利惯性投资者,从他们对股票基本面和技术面关注点的不同出发,分段研究了三类投资者不同决策对股价的影响。分析表明:股价波动以消息传播为始点,动量交易者与套利惯性投资者加剧了动量效应,套利惯性投资者还会引发股价反转效应;股价产生动量效应和反转效应的程度受到股票市场环境、投资者规模以及风险承受能力的影响。

动量效应;反转效应;套利惯性投资者

1 中国股票市场特殊性分析

在中国股票市场上,机构投资者和中小投资者之间存在着严重的信息不对称。机构投资者可以更深入更及时地了解到公司信息,中小投资者获取信息的途径却非常有限。在这种情况下,中小投资者不再关心公司业绩,而更倾向于关注近期股票价格的变化,追随价格趋势进行投资,这类投资者与HS模型中的动量交易者相似。另外,我国股市中的庄家模式,也刺激了中小投资者采用“搭便车”策略,在中国这个特殊的股票市场环境下,这也许是一种理性的投资策略。

机构投资者规模较大,具备较强的收集和分析信息能力,比较注重股票基本面变化,相对中小投资者来说比较理性。其中,机构投资者又可以分为两类:一类机构投资者主要关注企业基本信息,注重长期投资,不会根据股价变动短线操作,这与HS模型中的消息观察者类似;另一类机构投资者投机性比较强,他们对中小散户的交易行为比较熟悉,同时还拥有资金、操作上的明显优势,因此该类投资者具备制造趋势的能力,他们凭借自身的规模和信息优势制造行情来吸引中小投资者眼球,撬动了股价波动幅度,在合适的时机反向操作赚取超额利润,本文将这类投资者称为套利惯性投资者。由于套利惯性投资者对股价波动影响较大,且国外模型一般没有考虑,基于此,本文从HS模型出发,引入套利惯性投资者,以期提高HS理论模型对中国股票市场动量效应和反转效应的解释力。

2 模型构建

2.1 模型的假设条件

HS模型有几个重要的假设前提:(1)股票市场中存在两类投资者,即消息观察者和动量交易者,他们在市场中的交易行为都遵循“买—持有”原则;(2)消息观察者掌握的信息是逐渐扩散的;(3)两类投资者在股市中的生存期限不同,动量交易者在股市中生存一段时间后退出市场,消息观察者一直在股市中生存。

本模型前三个假设与HS模型的假设基本一致,但是增加了套利惯性投资者决策对股价的影响。(1)股票市场中存在消息观察者、动量交易者和套利惯性投资者等三类非完全理性投资者。消息观察者依据掌握的有关股票信息进行预测,而不考虑前期股价变化对当期及今后股价走势的影响,如我国股市投资型机构投资者。动量交易者不关心股票基本面,完全依赖前期股价的变化来进行投资,通过价差赚取利润,如我国股票市场上的中小投资者。套利惯性投资者介于动量交易者与消息观察者之间,他们既有能力收集和处理信息,又能判断股价趋势,尤其是对动量交易者的行为趋势具有一定预测能力。因此,套利惯性投资者可以凭借特殊的能力,制造或引导趋势,获取超常利润,这与我国股票市场中“庄家”特点相类似。(2)消息观察者和套利惯性投资者获取信息的能力相同。有关某个股票的消息在消息观察者和套利惯性投资者中间是同步逐渐扩散的,一个消息要经过Z个时间单位才会被所有消息观察者和套利惯性投资者所掌握。(3)假设消息观察者和套利惯性投资者一直在股市中生存,动量交易者的“股市寿命”是有限的,为j个时间单位,可以合理假设j>Z。(4)将套利惯性投资者的投资行为划分为三个阶段。在消息传播结束前的Z个单位时间,属于消息的吸收阶段,套利惯性投资者和消息观察者采取相同策略;消息传播结束后的k-Z+1个单位时间,采取趋势交易,制造股价更大波动,吸引更多动量交易行为发生;第三个阶段,采取反向操作赚取超额利润。(5)弹性参数受投资者规模和风险承受能力及所处市场行情等因素影响,这些因素对弹性参数的影响是正向的。(6)不考虑违约成本、交易费用等摩擦因素的影响。

2.2 股价基本模型

2.2.1 只有消息观察者和套利惯性投资者的模型

在只有消息观察者和套利惯性投资者的情况下,他们都属于信息投资者,假定他们获取信息的能力是相同的,在每个时期t,他们对一项风险资产的产权进行交易。在稍后的时期T,该资产支付一次清偿股利,这次清偿股利的最终价值为:

所有的ε均服从均值为0、方差为δ2的独立正态分布的随机变量。将所有信息投资者分成Z个相等规模的组,从而股利的变化εj可以表示成Z个具有相同的方差的独立的子集:

而关于εt+Z-1的信息从时期t开始传播,在时期t,第一组投资者观察到了ε1t+Z-1,而第二组投资者观察到了ε2t+Z-1,以此类推,第Z组投资者观察到了εZt+Z-1,从而在时期t,每组投资者均观察到了εt+Z-1的1/Z的变化。在时期t+1,信息进行循环交换,最终εt+Z-1在时期t+Z-1成为公开信息。Z在此可以代表信息传播的速度,Z值越大意味着传播速度越慢。无风险利率设为0,资产供给固定为Q。

时期t的价格,

2.2.2 加入动量交易者的模型

在时期t,动量交易者进入股市,持有股票j个阶段直至时期t+j,设j为外生参数。动量交易者的指令流Ft,具有下述形式:

φ代表动量交易者的弹性参数,其大小与动量交易者的规模和风险承受能力成正比例关系,同时还受到股票市场行情影响。

在消息传播结束后,套利惯性投资者采取趋势交易,并持有这些头寸k-Z+1个阶段,直至时期t+k,使股价延续前期的波动趋势,吸引更多动量交易行为发生,来自套利惯性投资者的指令流:

μ代表采取动量交易的弹性参数。

在接下来的j-k+1个阶段,套利惯性投资者根据对动量交易者行为的预测,知悉动量交易者会持有股票至t+j阶段,套利惯性投资者会采取反向投资策略获利,并持有反向策略直至t+j阶段,指令流:

ω代表套利惯性投资者反向交易的弹性参数。套利惯性投资者的弹性参数大小与自身的规模和风险承受能力成正比例关系,同时还受到股票市场行情的影响。

2.3 股价变动分析

2.3.1 假设在时刻t有正消息ε>0开始传播

[t+1,t+Z-1]阶段,消息继续在消息观察者和套利惯性投资者中传播,同时,动量交易者根据ΔPt>0购入股票,并遵循“买—持有”原则,保持这一交易策略直至t+j期末结束。

所以在[t + 1,t+Z-1]消息传播阶段,股价一直上升,表现出动量效应。股价上升是从正消息的传播开始的,正消息传播引起消息观察者和套利惯性投资者购入并引致股价上升,带动动量交易者加入,促使股价进一步拉升。

至t+Z-1阶段,正消息被所有消息观察者和套利惯性投资者观察到。

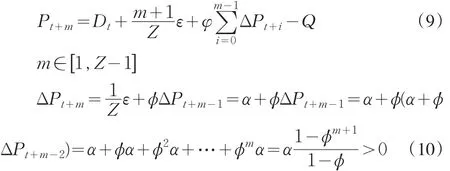

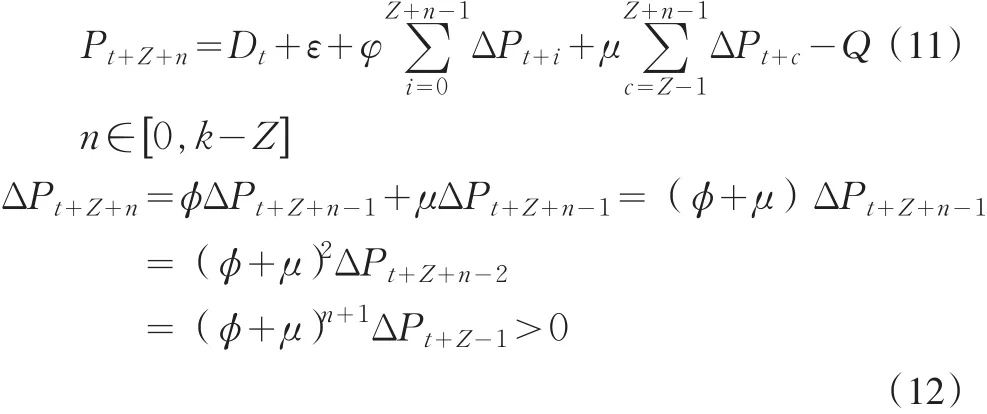

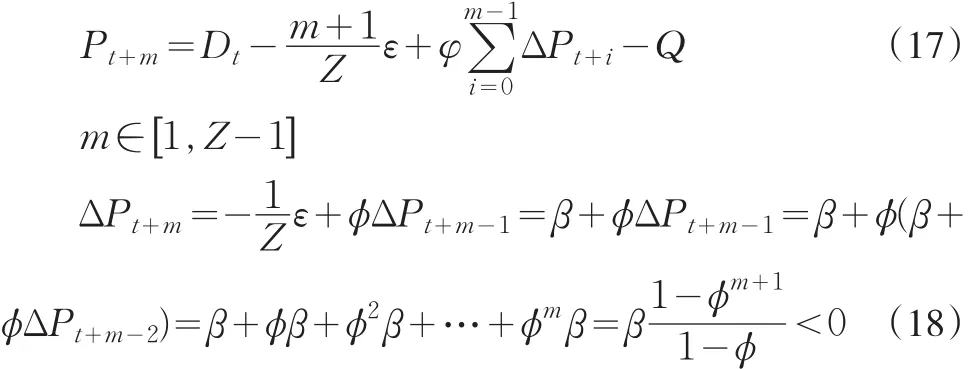

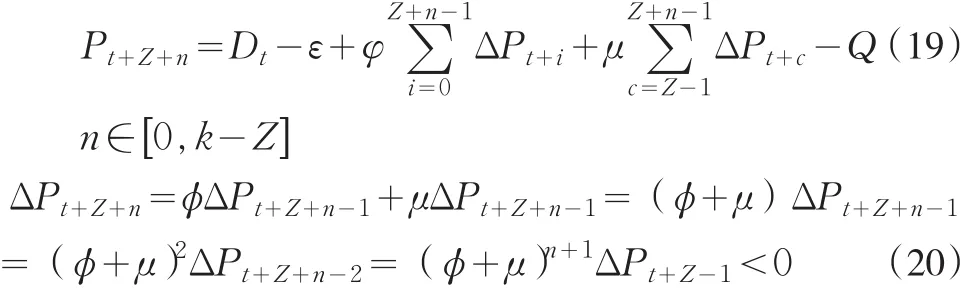

[t + Z,t+k]阶段,套利惯性投资者会根据股价变动采取与动量交易者相同的趋势交易,制造更大的股价上升趋势,促使更多的动量交易行为发生。该阶段的股价可以用如下公式表示:

所以在[t + Z,t+k]阶段,股价持续上升,仍表现为动量效应,动量交易者和套利惯性投资者的趋势交易策略使动量效应得以持续。股价动量效应的程度受到弹性参数影响,弹性参数越大,股价波动幅度越大。在股市的不同阶段,市场行情和投资者规模及风险承受能力不同,会使弹性参数发生变化,股价发生动量效应的程度也会不同。

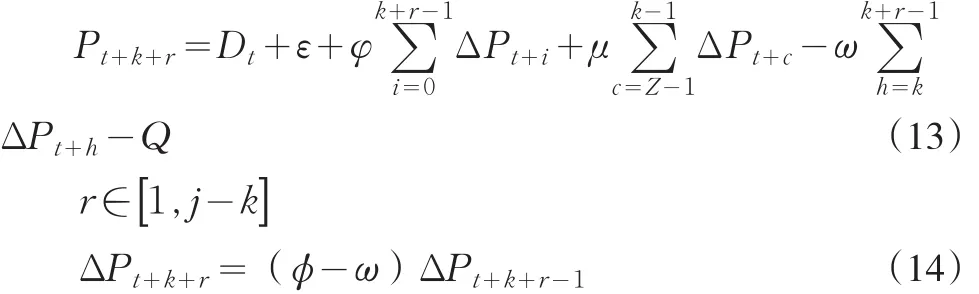

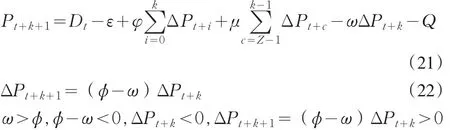

[t + k+1,t+j]阶段,动量交易者会持有股票至t+j阶段,套利惯性投资者选择此阶段采取反向投资获取利润,股价表示如下:

ΔPt+k+r的正负取决于φ-ω,本文中设置的弹性参数是会受到投资者规模和风险承受能力及所处市场行情等因素影响的,这些因素对弹性参数的影响是正向的,所处市场行情越好,投资者规模越大,风险承受能力越强,弹性参数就越大。这里我们仅作简化的定性分析。动量交易者和套利惯性投资者处在相同的市场环境,套利惯性投资者(庄家)的规模远大于动量交易者(多为中小投资者、散户),且风险承受能力更强,套利惯性投资者的弹性参数大于动量交易者,ω>φ,φ-ω<0,ΔPt+k+r=(φ-ω)ΔPt+k+r-1<0,出现价格下跌,表现出股价反转现象,该反转效应是由于套利惯性投资者作用引发的。在不同股市阶段,由于所处市场环境和投资者规模及风险承受能力不同,投资者的弹性参数会有所不同,φ-ω大小发生变化,反转效应的程度也会产生差异。

总之,当时刻t有一个正消息扩散时,消息观察者和套利惯性投资者入市交易,股价上升;[t + 1,t+Z-1]阶段,动量交易者根据ΔPt>0购入股票,股价继续上升,表现出动量效应;[t + Z,t+k]阶段,套利惯性投资者会根据股价变动采取与动量交易者相同的趋势交易,制造更大的股价上升趋势,促使更多的动量交易行为发生,股价持续上升,仍表现为动量效应;[t + k+1,t+j]阶段,动量交易者会持有股票至t+j阶段,套利惯性投资者选择此阶段采取反向投资获取利润,股价下跌,表现为反转效应。我们认为,反转效应是由套利惯性投资者引起的,各阶段动量效应和反转效应的程度受到所处市场环境和投资者规模及风险承受能力等因素影响。

2.3.2 假设在时刻t有负消息-ε<0开始传播

时刻t,消息观察者和套利惯性投资者观察到负消息1/Z的变化,此时股价可以表示为:

[t+1,t+Z-1]阶段,负消息继续在消息观察者和套利惯性投资者中间传播,同时,手中持有股票的动量交易者根据ΔPt<0选择卖出,没有股票的动量交易者选择不购买股票。

所以在[t + 1,t+Z-1]阶段,股价一直下跌,表现出股价动量效应。股价下跌是从负消息传播开始的,带动动量交易者加入,引发股价进一步下跌。

至t+Z-1负消息被所有消息观察者和套利惯性投资者观察到。

[t + Z,t+k]阶段,套利惯性投资者会根据股价变动采取与动量交易者相同的趋势交易,制造更大的股价下跌趋势。

所以在[t + Z,t+k]阶段,股价持续下跌,仍表现为动量效应,动量交易者和套利惯性投资者的趋势交易策略使动量效应得以持续。

前期股价已持续上升了k个阶段,套利惯性投资者选择t+k+1阶段采取反向投资策略,以低价购入股票。

股价表现出反转效应,该反转效应是由套利惯性投资者作用引发的,股价发生反转效应的程度受弹性参数的影响。

总之,当在时刻t有一个负消息扩散时,消息观察者和套利惯性投资者入市交易,股价下跌;[t + 1,t+Z-1]阶段,动量交易者根据ΔPt<0卖出或选择不购入股票,股价加速下跌,表现出动量效应;[t + Z,t+k]阶段,套利惯性投资者根据股价变动采取与动量交易者相同的趋势交易,制造更大的股价下跌趋势,股价持续下跌,仍表现为动量效应;t+k+1阶段,套利惯性投资者选择此阶段采取反向投资获取利润,股价上涨,表现为反转效应。各阶段动量效应和反转效应的程度受到所处市场环境和投资者规模及风险承受能力等因素影响。

3 小结

本文对HS模型进行了拓展,按中国股票市场特殊性将投资者分为消息观察者、套利惯性投资者和动量交易者,重点分析了他们在不同阶段投资行为的差别及其对股价产生的影响。通过测度价差变化,推导股价动量效应和反转效应的出现时机,考察了动量效应和反转效应的形成过程。经过理论分析和逻辑推演,我们发现:股价波动始于消息观察者和套利惯性投资者观察到消息传播,套利惯性投资者和动量交易者的交易行为加剧了股价动量效应;套利惯性投资者采取反向交易套利,导致反转效应产生;股价发生动量效应和反转效应的程度受股票市场环境、投资者规模及风险承受能力等多种因素影响。动量效应和反转效应这两种看似矛盾的现象同时存在,主要是由套利惯性投资者触发,即前期套利惯性投资者对股价动量效应推波助澜,套进大量动量交易者,时机成熟后,反向操作低进高出,促使价格反向变动。

本文有别于现有文献,引入了套利惯性投资者,并将套利惯性投资者的投资行为划分为三个阶段:在消息传播结束前的Z个单位时间,属于消息的吸收阶段,套利惯性投资者和消息观察者采取同样策略;消息传播结束后的k-Z+1个单位时间,采取趋势交易制造股价更大波动,促使更多动量交易行为发生;第三个阶段,采取反向操作赚取超额利润。第一、二个阶段引致股价动量效应,第三个阶段导致股价产生反转效应,这是现有文献很少考虑的。本文的不足之处在于仅从数理角度进行推导,剖析了模型修正的可行性,相关实证检验拟在后续研究中逐步展开。

[1]Hong,H.,and J.C.Stein.A Unified Theory of Underreaction,Momen⁃tum Trading,Overreaction in Asset Markets[J].The Journal of Finance,1999,54(6).

[2]Rouwenhorst,K.G.International Momentum Strategies[J].The Journal of Finance,1998,53(1).

[3]Chan,K.,A.Hameed.,W.Tong.Profitability of Momentum Strategies in International Equity Markets[J].Journal of Finance and Quantita⁃tive Analysis,2000,35(2).

[4]王永宏,赵学军.中国股市惯性策略和反转策略的实证分析[J].经济研究,2001,(6).

[5]周琳杰.中国股票市场动量策略赢利性研究[J].世界经济,2002,(8).

[6]吴世农,吴超鹏.我国股票市场价格惯性策略与盈余惯性策略的实证研究[J].经济科学,2003,(4).

[7]徐信忠,郑纯毅.中国股票市场动量效应成因分析[J].经济科学,2006,(1).

[8]朱战宇,吴冲锋.考虑卖空限制的动量效应和反向效应模型[J].系统工程理论与实践,2005,(1).

[9]钱春海.中国证券市场动量效应成因的景气循环分析[J].当代财经,2010,(10).

F830.91

A

1002-6487(2013)04-0142-03

国家社科基金资助项目(10CGL043;11CJY013);教育部人文社科研究基金资助项目(11YJA630026)

张荣武(1975-),男,湖南武冈人,博士后,教授,研究方向:产权财务与会计、行为与制度财务。

何丽娟(1987-),女,湖北天门人,硕士研究生,研究方向:行为与制度财务。

聂慧丽(1976-),女,湖北红安人,博士研究生,研究方向:会计理论、行为金融。

(责任编辑/易永生)