SFAC No.8对我国会计信息质量特征体系构建的影响

2012-12-27李曦涵

李曦涵

(中南财经政法大学 会计学院,湖北 武汉 430073)

●经济学与管理学研究

SFAC No.8对我国会计信息质量特征体系构建的影响

李曦涵

(中南财经政法大学 会计学院,湖北 武汉 430073)

对会计信息质量特征的准确把握在会计研究领域中有着十分重要的作用。SFAC NO.8指出了关于会计信息质量的首要质量特征和增强的质量特征。构建我国会计信息质量特征体系时,应充分考虑信息相关性和可靠性的包容,高度关注信息的实时性,构建既具有国际共性又符合中国国情的、有层次的会计信息质量特征体系。

会计信息质量特征;SFAC NO.8;首要质量特征

一、会计信息质量特征研究的意义及其历程

随着会计信息质量特征概念的提出及其应用,人们发现会计信息质量特征在选择会计处理方法,指导会计确认、计量和报告,评价会计信息以及会计准则等方面都起着积极的作用。美国证券交易委员会前主席莱维特指出,高质量会计信息是资本市场的血液。会计信息的高质量特征对得到表达真实和公允的财务报表,完善规范会计信息披露,让管理层准确掌握公司经营信息做出科学的投资决策,以及在会计实务及会计理论体系中都起着举足轻重的作用。

最早研究会计信息质量特征的文献可追溯至1970年APB第4号报告。1980年5月,FASB(财务会计准则委员会)发布了第2号财务概念公告——会计信息的质量特征,第一次将会计信息质量特征作为专门的研究项目。社会经济的进一步发展使得人们对于会计信息的需求及要求有所改变,会计信息质量特征随之发生变化是不可避免的时代潮流。2004年,IASB(国际会计准则理事会)与FASB在伦敦举行了第三次联合会议,就双方是否应当共同制定一套概念框架进行了探讨。同年10月,IASB与FASB联合立项,并决定将建立共同的财务会计概念框架项目列入联合项目的工作日程。2006年IASB与FASB发布了第一阶段的研究成果《财务报告概念框架:财务报告目标和决策有用的财务报告信息的质量特征》的初步意见讨论稿以征求意见。2010年9月FASB发布了第8号概念公告,即SFAC No.8,提出了最新的会计信息质量特征要求,使会计信息可以跟上客观经济形势的发展步伐。“他山之石,可以攻玉”,分析SFAC No.8,有利于了解会计信息需求的走向和当前国际形势,对我国会计信息质量特征体系的构建具有借鉴意义。

二、SFAC No.8会计信息质量特征呈现的亮点

(一)SFAC No.8会计信息质量特征的简要介绍

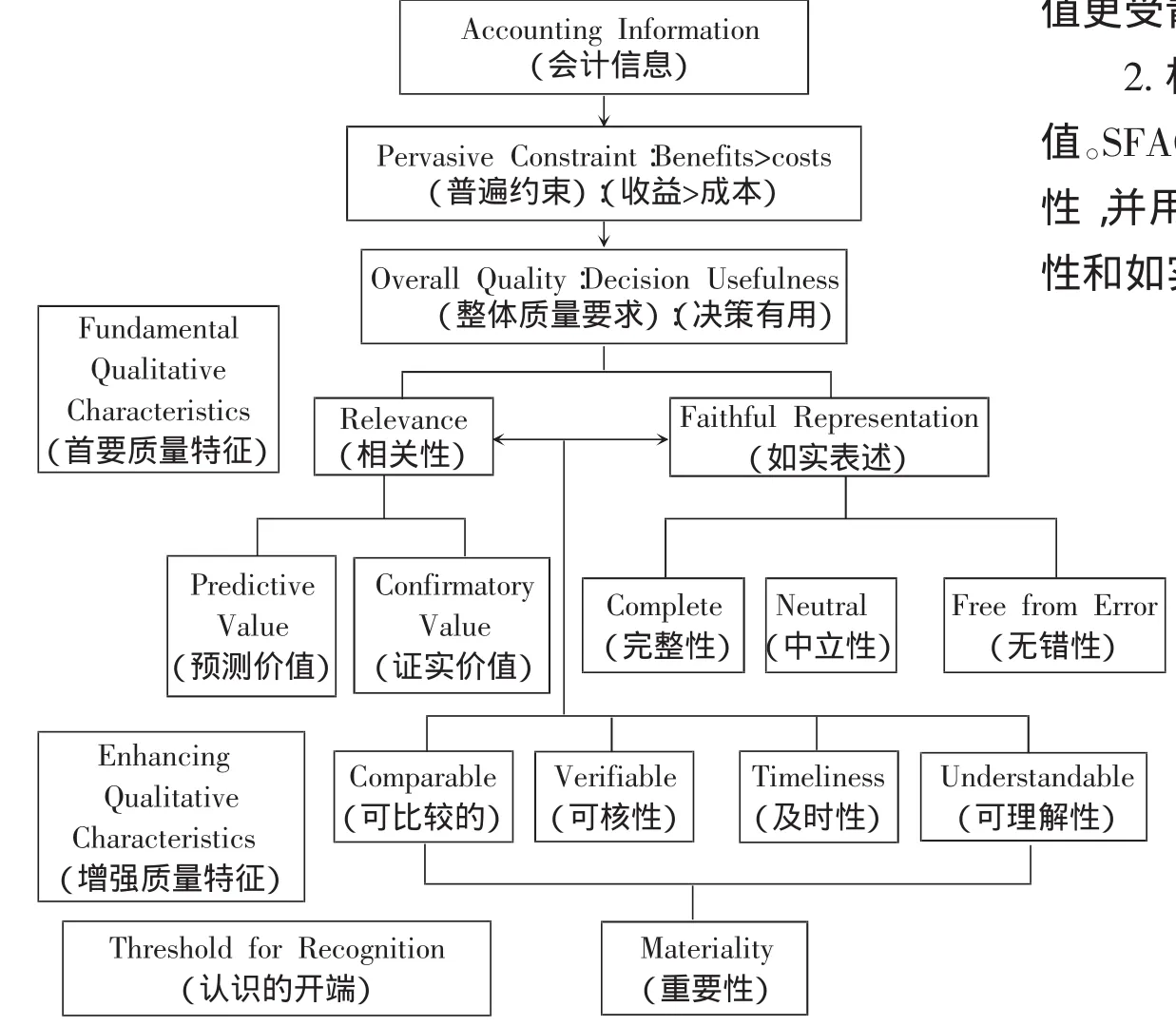

FASB第8号概念公告表明,在成本效益原则、会计信息可理解性原则的影响下,会计信息质量是一个有层次的体系。首要会计信息质量特征是相关性(Relevance)和如实表述(Faithful Representation),这是企业进行有效的内部控制的关键。相关性是导致决策差别的因素,可细分为预测价值(Predictive Value)和证实价值(Confirmatory Value)。如实表述包括完整性(Complete)、无错性(Free from Error)、中立性(Neutral)。如实表述要求以实际发生的交易或者事项为依据进行会计确认、计量和报告,在真实表述会计信息的同时要求会计数据在加工过程中没有差错,会计信息要立场中立、内容完整。从一定程度上说,中立性是保证如实表述的手段。

为了进一步增强信息质量,还要求信息具有可比较性(Comparability)、可核性(Verifiable)、及时性(Timeliness)和可理解性(Understandable)。需要强调的是无错性不代表会计信息一定是完美无缺的。由于受到货币价值变动、资产估价、收入费用配比等客观限制性因素的影响,会计信息的绝对精确、真实是不可能存在的,相对真实无错的会计信息更具有现实意义。

综合分析SFAC No.8的相关表述,可把会计信息质量特征绘制成图1:现时经济状况,且不受其他条件的限制;可靠性会受到会计目标的限制,它反映出的不是事实全面,而是反映出受信息使用者需求限制的内容。真实一定可靠,然而可靠却未必真实,可靠仅仅意味着接近真实。这是可靠性不再作为首要质量特征的主要原因。可靠性不再作为首要质量特征的另一原因是可靠性与相关性有时存在矛盾。以计量属性为例,历史成本是面向过去的、基于原始交易的价格,由于有会计凭证,其可靠性程度高;可变现净值、公允价值基于未来的销售或其他经济活动,具有一定的主观性,可靠性不高。从可靠性的角度出发选择计量属性时往往会选择历史成本。而站在相关性的角度上分析,历史成本与决策不相关,可变现净值、公允价值更受青睐。

2.相关性的具体内涵变为预测价值和证实价值。SFAC No.8在相关性的衡量因素中去掉了及时性,并用证实价值代替了反馈价值。及时性是相关性和如实表述产生矛盾的一个主要方面。在原有概

图1 FSAB(SFAC NO.8)会计信息质量特征框架

(二)SFAC No.8会计信息质量特征的亮点

1.首要质量特征由如实表述代替了原来的可靠性。如实表述不再作为可靠性的一部分,而是单独提出,这体现了对会计信息真实性的迫切要求。真实性是会计信息的灵魂。只有信息能够如实反映企业经营活动,才能为现有或潜在投资者、债权人以及其他使用者做出合理的投资、信贷等决策提供有用的信息。

如实表述要求会计信息应真实反映经济事项、现金流量变动、经营业绩的现实状况;可靠性要求会计信息恰当地反映经济事项以达到会计目标的要求。如实表达与可靠性的区别在于:如实表达要求客观真实地表述经济现实,包括历史经济事项和念公告的信息质量特征中,及时性是相关性的前提,如果信息不具有及时性,相关的信息就会变得无关。然而,及时性的增强会导致企业在未获取客观真实数据之前就需进行相关的会计处理,这在一定程度上削弱了会计信息的可靠性。因此,及时性不再作为相关性的条件促进了相关性和如实表达的“和平共处”。

预测价值是会计信息评价过去、现在和未来事项并预测未来经营成果及财务状况等的能力,比如预测未来现金流量的时间、金额及不确定性等。反馈价值是会计信息对以前的评价和预测结果予以反馈的能力。证实价值则是会计信息具有证实原来的评价及预测的能力。因而,反馈价值和证实价值的作用都在于使信息使用者改变或维持原有决策,二者并无本质区别。

3.及时性、可核性、可理解性归为次要质量特征。及时性、可核性、可理解性作为次要质量特征,增强了会计信息的有效性,它可以更好地为实现会计目标服务。

及时性指对于已经发生的经济交易或者事项,应及时进行会计确认、计量和报告,不得提前,不得延后。具体来说就是要求及时收集会计信息,如收集整理各种原始单据或者凭证;及时按相关规定处理会计信息;及时传递会计信息,将编制的财务报告传递给会计信息使用者。如若会计信息不及时,此时的会计信息对于使用者的效用降低、失去影响决策的能力,即为无效信息。及时性对于高新技术产业尤为重要。

可核性又称可验证性,当独立的计量人员在通过检查相同的证据、数据和记录,采用相同的计量方法,会得出基本一致的数值或结论,则这种信息就是可验证的。

可理解性不仅要求会计信息清晰明了、便于理解使用,也要求会计信息使用者具有一定的经济、会计知识,并愿意了解、研究会计信息。

三、SFAC No.8对构建我国会计信息质量特征体系引发的新思考

(一)我国会计信息质量特征的现状

我国目前没有专门的“概念公告”类型文件,尚未制定总体的财务会计概念框架。但《企业会计准则——基本准则》(2006年,财政部令第33号,以下简称“基本准则”)基本上扮演着“概念公告”的角色。根据其第二章相关条款可知,我国会计信息质量特征主要包含以下几点:第十二条,可靠性、完整性(Reliability、Complete);第十三条,相关性(Relevance);第十四条,可理解性(Understandability);第十五条,可比性(Comparability);第十六条,实质重于形式(Substance Over Form);第十七条,重要性(Materiality);第十八条,谨慎性(Prudence);第十九条,及时性(Timeliness)。

对于我国会计信息质量特征问题,很多学者都提出了自己的见解。葛家澍教授认为,“可以把财务报告的信息质量特征分为两大类:一类是财务报告内容的质量;另一类是财务报告表述和在其他财务报告中披露的质量。”蒋尧明教授则提出,我国的会计信息质量特征应包括三个层次:第一层次是有用性,是最重要的质量特征;第二层次是主要的质量特征,包括相关性、可靠性、可比性和可理解性;第三层次是限制性和辅助性质量特征。

(二)SFAC No.8会计信息质量特性与我国信息质量特征之比较

1.相关性和可靠性。相关性不可避免地要涉及到对许多不确定因素的预测或估计,从而在一定程度上会影响可靠性。同样,为了追求可靠性,可能会使会计信息相关性降低。各国对于相关性和可靠性的先后顺序有着各自的见解。在SFAC No.8中相关性是先于可靠性的,而我国的目前情况则正好相反,这是由我国的会计环境决定的。

首先,与西方发达国家相比,我国市场经济处于发展期,会计制度有待完善,监管手段与法律制度不够成熟,会计人员整体文化素质不高,部分会计人员不能树立起良好的职业道德。在这种会计环境下,为使会计信息真实、决策有用,会计信息的可靠性便显得尤为重要。

其次,我国实行社会主义市场经济,会计信息的主要使用者与西方发达国家有所不同。编表者、审计师重视可靠性,投资人重视相关性。在我国,会计信息的主要使用者不仅包括投资者、债权人等,政府部门对会计信息也十分重视。政府关注会计信息的出发点并不是决策,而是站在宏观经济管理的角度上优化资源配置,故对信息相关性的要求相对不高。

2.中立性和谨慎性。SFAC No.8提出了中立性,而我国在基本准则中提出了谨慎性。

FASB对中立性是这样定义的,“在执行和制定会计准则时,首先应关注所提供信息的相关性和可靠性,而不是它对特定利益者造成的影响,信息不应当有预定结果的偏向”。简单地说,中立性是指会计信息客观公正。对于会计人员而言,不能为了达到会计目标而将会计信息加以歪曲或选用不恰当的会计原则。

谨慎性是指由于经济环境的不确定性,企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。会计中的坏账准备的计提、固定资产的加速折旧、或有负债的披露都是谨慎性的具体体现。谨慎性是保守主义思想在会计中的一种体现。由于我国会计实务比较保守,为了避免某些企业家过于乐观、粉饰太平,为了债权人可以了解企业资产及收益的真实性、客观地评价债务人的还款能力,因此,我国在信息质量特征中提出了谨慎性原则。

(三)SFAC No.8对于构建我国会计信息质量特征体系的启示

1.我国会计信息质量特征体系需要明确化。在经济全球化的大潮流下,会计面临的环境更加自由、开放和复杂。近年来,是否直接构建概念框架一直是我国会计界备受争议的话题。SFAC No.8的发布进一步体现了国际社会对于财务会计框架的重视。现今,我国的《基本准则》虽然也发挥了概念公告的作用,但两者之间有着本质区别。基本准则属于会计准则的一部分,是具有法律效力的;FASB的概念公告是用来评价、制定和发展会计准则的会计理论。为了达到明确会计职能、完善会计理论、指导会计实务发展、整顿会计信息市场的目的,我国需要建立具有国际共性、符合中国国情的会计信息质量特征体系。

2.我国会计信息质量特征体系需要层次化。FASB第8号概念公告会计信息质量特征体系的层次非常分明,而我国的基本准则对“会计信息质量”的要求则较为笼统。

首先,以条款的形式展现会计信息质量特征,使我国会计信息质量特征没有明确的先后之分,结构松散。我们一般按条款的先后顺序来判断质量特征的重要程度。其次,条款形式使会计信息质量特征之间的逻辑关系不能得到体现,这就使得本来就不好界定的会计信息质量特征更难把握,导致会计人员在执行会计信息质量要求时倍感模糊。

因此,我国在建立会计信息质量特征体系时既可以效仿FASB的层次划分形式,也可以参考其用多个质量特征作为某一重要质量特征标志的方法。有关联、有层次、有体系的会计信息质量有利于信息提供者和信息使用者更有效地分析、衡量信息是否决策有用。

3.我国会计信息质量特征体系需要超前化。会计概念框架一旦确定,短时期内必然不会修改。因而,我国在构建会计信息质量特征体系时需要具有超前意识。(1)要高度关注会计信息质量特征的包容性。包容性是指相关性和可靠性的“和谐共处”,尽可能地减少两者之间的冲突。目前,我国对于相关性和可靠性的态度是“在可靠性的前提下,选择最具相关性的信息”。在可预见的将来,我国信息使用者对于会计信息相关性的要求会大大增强。故而,在体系制定时,我们应该充分考虑相关性和可靠性的包容性。(2)要高度关注会计信息质量特征的实时性。在不久的将来,会计信息质量特征中的“及时性”可能被“实时性”代替,成为未来发展的方向。实时性指会计信息的输入、处理、输出都在尽可能短的时间内完成,与经济事项的发生同步。在信息技术高度发展的当今社会,会计信息化是会计发展的必然趋势。在会计信息化的环境下,信息的及时性可以轻易实现,此时,实时性更能反映会计信息质量特征。

4.我国会计信息质量特征体系需要国情化。会计环境对会计信息质量特征体系有至关重要的影响。由于区域不同所导致的技术、人文、自然环境等不同都可能使信息使用者对于会计信息质量特征的要求存在差异。在国际会计趋同日益明显的情况下,我国需要的不是盲目地追求与外国相同,而是构建符合中国国情、具有中国特色的会计信息质量特征体系。趋同是双方相互学习、借鉴,逐渐向相近方向发展的过程,而不是单方面的靠近。

[1]Statement of Financial Accounting Concepts No.8[R].2010.

[2]Hennie van Greuning,Marius Koen.International Accounting Standards A Pratical Guide[R].2000.

[3]Christopher Nobes,Robert Parker.Comparative International Accounting(Eighth Edition)[M].2004.

The Influence of SFAC No.8 on the System Construction of China's Accounting Information Quality Feature

Li Xihan

It has a very important role to accurately grasp the quality the characteristics of accounting information in the field of accounting research.The SFAC NO.8 points out the first quality characteristics and enhancing quality characteristics of accounting information quality.To build the accounting information quality features system,we should give full consideration to the mergence of the information correlation and reliability,highly attention to the real-time information,build the stratified accounting information quality features system having the international general and according with the situation of China.

the accounting information quality characteristic;SFAC NO.8;first quality characteristics

F230

A

1673-1573(2012)01-0076-04

2011-11-05

李曦涵(1990-),女,湖北荆门人,中南财经政法大学会计学院学生,研究方向为会计学。

责任编辑、校对:艾 岚