行业因素与现金股利政策的相关性研究

2012-07-05李合怡贝政新

李合怡,贝政新

(苏州大学 商学院,江苏 苏州 215006)

0 引言

纵观国际证券市场,大部分的上市公司倾向于采取平稳的股利支付政策,并以现金股利为主。通常这类公司业绩优良,投资者对其抱有良好的投资预期,公司的股价也相应保持稳定。在我国,自证交所设立以来,上市公司的股利支付经历了由高支付率到低支付率,再到高支付率的变化过程,股利政策缺乏稳定性。另一方面,在我国的证券市场上,高比例送股和转股一直受到市场的追捧,而连续派现、股利支付率较高的股票却表现平平,长时间受到市场的冷落。这种现象扭曲了股利政策与股价之间的关系,导致证券市场资源配置的低效,也助长了投资者的投机行为。

因此,在我国2000余家上市公司中,坚持每年稳定现金分红的公司注定成为各界关注的焦点。佛山照明连续18年进行现金分红,赢得了“现金牛”的美誉;软件开发行业的巨头用友软件十年来的高现金股利分配也曾引起各方争议。与此相对应的是,2008年随着有色金属行业进入下行周期,2006年和2007年的“分红大王”驰宏锌诸的光环褪去,分红比例大幅缩减。

透过这些市场热点,我们可以从另一个方面思考:新兴行业的上市公司由于成长速度快,发展潜力大,往往会出现现金流的短缺,从而大多采用低股利政策,那么佛山照明、用友软件又是靠什么来支撑其长期的高派现股利政策?除了股权和财务因素外,高派现的背后是不是也存在市场对这一行业的过度热情和预期?同一行业中,上市公司的现金股利政策将会趋同还是具有显著差异?本文将从行业因素的角度进一步探讨现金股利政策。

1 文献综述

自从1956年Lintner对股利行为的开创性研究以来,各种股利政策理论不断发展完善,综合来看,经历了从传统股利理论向行为股利理论的发展过程。

Miller和Modigliani(1961)首先提出了股利与股票价值与完全有效市场无关。随后出现的税差学派和股利信息含量(information content of dividend)假说分别放宽了MM理论中“不存在个人和公司所得税”的假设以及“市场上存在对称的信息,所有交易者同等而无成本地了解一切信息”的假设。20世纪70年代末,受信息不对称理论的影响,股利政策研究逐渐从公司外部因素转向公司内部因素,形成股利信号传递(signaling hypothesis)模型和代理成本理论(agency cost hypothesis),分别进一步放宽了MM理论中“信息完全对称”的假设和“企业不存在代理问题”的假设。

2004年,Baker和Wurgler提出“股利迎合理论”(a catering theory of dividends)①,并进行了经验验证。迎合理论放宽了MM理论中市场有效性的假设,在不完全有效市场条件下,公司制定现金股利政策时,会考虑投资者的偏好。行为股利理论从管理者和投资者的心理出发,考察了心理偏差对股利支付决策的影响。

我国学者从20世纪90年代开始关注股利政策的研究。对于传统的股利理论,原红旗(2004)研究指出:由于我国特殊的企业制度和市场环境,国外股利政策的主流理论都无法解释中国上市公司的股利政策。对于行为股利理论,王曼舒、齐寅峰(2005)基于我国股市1993年~2004年的数据实证发现:我国上市公司是否支付现金股利并非由企业特征决定,也不受反映投资者偏好的市场反映的显著影响。黄娟娟(2009)发现了我国同行业的上市公司存在现金股利的“群聚”现象,但传统的股利理论未能给出合理的解释。

追溯以上国内外学者的研究思路可以发现:要形成对现金股利政策的全面认识,有效的方法应是把经济因素和行为因素结合起来。在此基础上本文提出:中观层面的行业因素无疑是二者理想的结合点,主要体现在三个方面:(1)同行业的上市公司处于相同的竞争环境,具有相似的财务特征,从行业层面探讨股利政策,将经济因素纳入了考察的范畴。(2)从投资者的行为因素来看,市盈率一定程度上反映了投资者对该公司未来成长性的判断,通过行业间市盈率的比较,考虑了投资者心理因素的偏差对于股利政策的影响。另一方面股利溢价反映了投资者偏好对公司股利政策的影响。(3)从管理者的决策行为来看,追随行业中股利支付的平均水平能够显著降低财务决策的风险,从而在行业层面出现管理者的羊群行为。基于此,本文将综合分析股利支付意愿和股利支付水平,从行业前期股利支付水平、行业股利需求偏好、行业竞争程度、行业市盈率四个方面来进一步探讨我国上市公司的“股利之谜”。

2 研究假设

从管理者的股利羊群效应考虑,同行业的上市公司,由于具有相同的竞争环境,往往采取趋同的财务政策,尤其是现金股利支付决策,一定程度上受到行业内其他竞争者股利发放的影响。Lintner(1956)最早提出了产业类别可能会影响行业内企业的股利政策。Baker和Powell(2000)研究发现上市公司具有强烈的行业股利趋同动机。黄娟娟(2009)发现我国上市公司的股利分配存在“群聚”现象,同行业内企业在发放股利时,会追随同行业领先公司或行业平均的股利支付水平。由此,我们提出研究假设H1行业前期的现金股利支付对企业本期的现金股利支付决策产生显著的正向影响。

Baker和Wurgler(2004)提出了股利迎合理论,验证了是否支付现金股利与迎合投资者股利偏好动机之间的密切联系。Wei和Lie(2006)通过对美国上市公司更长时间股利发放行为的研究,扩展了股利迎合理论,证实了上市公司的股利支付倾向和股利分配力度都会受到股利需求强度的正向影响。

但是股利迎合理论在我国证券市场似乎并不适用,大多数国内学者倾向于认为:上市公司管理者的股利支付政策主要考虑的是再融资的需求和大股东变现。Lee和Xiao(2002)提出,中国现金股利主要受大股东变现动机驱动,并证明股权集中度处于较高水平的公司为满足大股东的变现需要而发放现金股利,从而侵占小股东利益。在股权分置改革之前,流通股和非流通股并存的局面导致即使非流通股股东偏好现金股利也无法通过股票价格反映出其偏好。进入全流通时代,我国证券市场的有效性是否有所提升,股价是否能更好地反映投资者的股利偏好还有待进一步检验。由此,我们暂且提出假设H2行业的股利需求偏好对企业现金股利支付产生显著的正向影响。②

把行业的竞争程度作为一种外部治理机制来看,产品市场的竞争对管理层激励、研发创新以及资本结构等公司治理决策都产生了重要影响。Grullon和Michaely(2008)开创性地研究了产品市场竞争程度与股利决策之间的关系。由于垄断行业受到的外部约束较弱,自由现金流量更高,更容易过度投资,从而现金股利支付水平相对较低。因此,竞争程度高或市场集中度较低的行业中,上市公司更倾向于高股利支付。据此,提出研究假设H3行业的竞争程度对企业现金股利支付决策产生显著的正向影响。

从行业特性的角度来看,高市盈率的新兴产业由于公司成长快,发展潜力大,容易造成现金流的短缺,因此倾向于送股而不是大规模现金股利的发放。而平均市盈率较低的传统产业因其新增固定成本少、营运杠杆低,产业竞争程度趋缓,更倾向于现金股利的发放。由此,我们提出假设H4行业平均市盈率对企业现金股利支付产生显著的负向影响。

3 样本选择和实证设计

3.1 样本选择

制造业是支撑我国GDP快速增长的重要因素,在过去的十年间,制造业的整体水平出现了很大程度改观,从以简单贴牌、能源消耗为主的制造业逐渐向技术型、智力密集型中、高端制造业转型,其中不乏新兴产业。图1统计了制造业中七个子行业2006年~2009年的平均股利支付水平,机械、设备、仪表业的股利支付率集中在制造业的平均水平的10%,纺织、服装、皮毛业的股利支付率显著低于行业平均值,而医药、生物制品的股利支付水平在制造业中处于领先地位,约为12%。由于纺织、服装、毛皮业在2005年以前的上市公司数目较少,未被选作样本。为了便于结果的比较,本文以2006~2009年沪深两市A股市场机械、设备、仪表和医药、生物制品两个行业的上市公司为研究样本。

图1 2006年~2009年制造业子行业平均股利支付率

分红归属年度以分红公告中说明的归属年度为准,对中期分红进行了汇总调整,最终得到1428个现金股利支付意愿的观测,1077个现金股利支付水平的观测值。行业指标数据、公司财务和治理指标数据来源于WIND和CCER数据库以及上交所和深交所网站。

3.2 实证设计

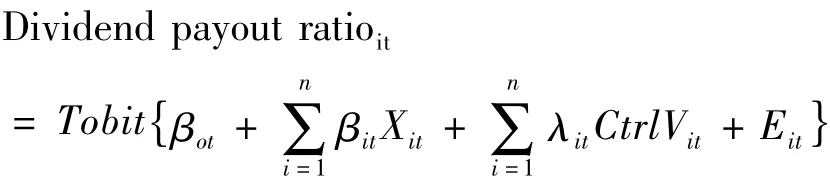

由于现金股利支付意愿为0或1变量,本文首先使用logit回归,在控制公司财务特征和治理因素的条件下分析行业特征对于现金股利支付意愿的影响。在此基础上,对于股利支付水平,采用Tobit模型来克服仅用线性回归模型研究股利政策可能存在的样本选择偏差。

3.2.1 现金股利支付偏好的影响因素

本文主要从行业特征的角度考察上市公司的股利支付决策的影响因素,Xit是行业因素变量。控制变量CtrlVit包括公司财务因素和公司治理因素,具体的控制变量定义见表1。

在以往的研究中,Allen和Michaely(2003)总结了影响现金股利支付的企业特征主要有三个方面:公司规模、负债比率和公司成长性。Lintner(1956),Baker,Veit和 Powell(2001),王曼舒和齐寅峰(2006)等,也得到相似的结论。此外,公司治理因素与股利政策的相关性问题方面,股利政策被视为公司治理绩效的载体。因此在模型设定中,我们也控制了净资产收益率,营业利润增长率,资产规模等公司财务变量,以及股权集中度和董事与总经理关系等公司治理因素。

表1 变量定义

3.2.2 现金股利支付水平的影响因素

由于股利支付水平的取值介于0和1之间,只有在满足时才能取到i公司股利支付水平的观测值,如果仅用多元线性回归,得到的参数估计值是有偏的。因此,我们采用Tobit模型来克服仅用线性回归研究股利政策可能存在的样本选择偏差。

3.2.3 变量定义

本文主要考察了行业因素对上市公司股利支付意愿和股利支付水平两方面的影响,其中股利的支付意愿用CP测度,即若上市公司当年发放现金股利,取值为1,否则为0;而股利支付水平用DPR指标表示,即为每股股利/每股盈余。表2中具体列出了解释变量和其他控制变量的计算方法。

4 实证分析

4.1 描述性统计

从表2的统计结果来看,机械、设备、仪表和医药、生物制品行业都具有较强烈的股利支付意愿,股利支付水平分别集中在0.8和0.6左右。在样本年度内,机械制造业维持了更高的现金股利支付水平,但在连续四个年度均出现股利折价现象;与之对应,医药、生物行业则出现股利溢价现象,两个行业的投资者对现金股利的偏好具有明显差异(图1)。从行业的竞争程度来看,医药、生物制品行业面临日趋激烈的竞争,机械设备仪表行业的竞争程度相对稳定。两个行业的市盈率均不同程度高于同期A股平均市盈率水平,医药、生物制品行业平均市盈率达到A股的1.78倍。

4.2 实证结果分析

在表2中,PanelA是现金股利支付意愿的Logistic模型回归结果。而PanelB是现金股利支付水平的Tobit模型回归结果。

表2 模型的回归结果

4.2.1 行业前期的股利支付水平

行业前期的股利支付水平与现金股利支付意愿、当期股利支付水平的回归系数为0.9681和0.7449,且分别在10%和1%的水平下显著。说明行业前期的股利支付水平对本期上市公司的现金股利支付意愿产生显著的正向影响,即H1成立。这表明,从行业层面上看,我国上市公司的现金股利政策具有一定的稳定性,现金分红的比例稳中有升,上市公司现金分红的情况在逐步改善。另一方面也说明,上市公司的管理层在制定股利政策时,往往会通过参考同行业公司的股利政策来降低财务决策的风险,争取潜在的投资者和债权人。

4.2.2 行业的股利需求偏好

行业的股利偏好的回归系数在两个模型中均不显著,说明我国的上市公司在制定股利政策时并不迎合投资者对现金股利的偏好,否定了H2,股利迎合理论在我国的适用性有待进一步验证。我们认为主要有两方面原因:(1)在我国,现金股利的支付很大程度上是一种半强制行为,主要目的是满足再融资的需要。上市公司为了提高净资产收益率,为进一步融资创造条件,往往通过过度分配现金股利来实现。(2)股权分置改革并不能从根本上解决股权集中和中小投资者法律保护的问题,仍然存在控股股东将股利分配政策作为利益侵占工具的行为,因此管理者的支付决策并不以投资者的股利偏好为导向。

4.2.3 行业的竞争程度

行业的竞争程度的回归系数在两个模型中显著为正,验证了H3,表明行业竞争程度作为一种外部机制对上市公司的现金股利政策具有显著的正向影响。

4.2.4 行业平均市盈率

行业平均市盈率的回归系数在股利支付意愿模型中显著为负,但在股利支付水平中不显著,表明在平均市盈率低的行业中,上市公司更倾向于支付现金股利,而受市场追捧的新兴行业中的上市公司具有相对较低的股利支付意愿。这与我们提出的行业市盈率假设H4相符。但这一现象在受到投资者热捧的创业板上市公司中存在特例,高超募资金,高市盈率的公司在上市后资金问题便迎刃而解,中期内更多面临的是富余资金的保值增值,而非下一轮的筹资需求,从而能够维持较高的现金股利支付水平。

4.3 实证结果的进一步探讨

从实证的结果来看,行业因素作为上市公司的一种重要的外部机制,对公司的股利政策产生显著的影响。其中,行业前期股利支付水平和行业竞争程度的假设从上市公司管理层的“羊群行为”这一角度,检验行业中平均股利支付水平对本公司财务决策的影响;而行业的股利需求偏好和行业市盈率的假设则从投资者的行为因素出发,隐含了投资者的偏好能够影响当前股票价格和理性的管理层将迎合投资者的股利偏好这两个假设前提。

从前文的分析中不难看出,行业因素对现金股利政策的影响主要体现在对管理层行为的制约,也就是说,管理层在进行财务决策时出现的羊群效应能够更好地解释我国上市公司的股利支付行为。而基于理性管理者假设的股利迎合理论在我国股票市场股权集中度较高、弱投资者法律保护的现状下并不适用。这一结论也得到回归结果的验证,两个模型中,控制变量GQJZ(前十大股东持股比例)的回归系数显著为正,在1%的显著水平下分别为2.3617和1.6195,说明控股股东的股利偏好正向显著地影响了上市公司的现金股利分配意愿和分配水平。③

5 结论与建议

本文在行业层面上结合了经济因素和行为因素,系统性地检验了行业因素对上市公司现金股利政策的影响。研究发现,同一行业中的上市公司由于具有类似的财务特征和竞争环境,行业因素成为公司股利政策制定时一个不容忽视的重要因素。行业前期的股利支付水平和行业竞争程度对股利政策产生显著的正向影响,行业市盈率对股利支付意愿产生负向影响,而股利政策与行业中投资者的股利需求偏好无关。由此,我们进一步作出判断,由于我国股票市场的特殊性,相同行业中管理层的“羊群行为”能够更好地解释上市公司的股利政策,而公司分红情况与股票市价关联度较弱。本文的结论也具有一定的参考价值。

从上市公司的角度来说,追随同行业中的领先者或平均股利支付水平固然可以降低当期的财务决策风险,但随着分红政策的法规措施不断完善,市场的透明度增加和投资者的逐渐成熟,纯粹的模仿将难以争取潜在的投资者和债权人,进而制约公司的融资、投资和经营活动。

从政策制定者的角度来说,针对行业的特殊性,制定有差异的再融资现金分红标准和分红政策,可以引导上市公司按照自身的发展需要制定合理的股利政策,减少管理者的“羊群行为”,从而使一些资金利用效率高、持续提供回报的上市公司不断获得资金的支持。同时,这对于提高投资者的信心,培养我国资本市场的长期投资理念,增强资本市场的活力具有重要的作用。

注释:

①②股利迎合理论的三个基本要素分别是:投资者对于支付股利的上市公司具有不稳定的(uninformed)偏好;有限套利的存在使得投资者的偏好能够影响现行的股票价格;管理者会权衡短期股票错误定价带来的短期收益和长期的运行成本,从而做出理性的选择。

③股利溢价是指:支付现金股利的公司与不支付的公司的市值账面比之差。

[1]王曼舒,齐寅峰.现金股利与投资者偏好的实证分析[J].经济问题探索,2005(12):34-38.

[2]陆正飞,王春飞,王鹏.激进股利政策的影响因素及其经济后果[J].金融研究,2010(6):67-72.

[3]黄娟娟.行为股利政策——基于我国上市公司股利“群聚”现象的研究[D].厦门:厦门大学,2009.

[4]张雪丽,姜茂生.上市公司现金股利政策的选择——来自中国证券市场的实证证据[J].财经问题研究,2006(4):46-53.

[5]原红旗.中国上市公司现金股利决策的研究[M].北京:中国财政经济出版社,2004:32-45.

[6]Baker M ,Wurgler J.A catering theory of dividends[J].Journal of Financial Economics,2004(3):19-36.

[7]Lintner J.Distribution of incomes of corporations among dividends,retained earnings and taxes[J].American Economic Review ,1956(2):97-113.