保险市场对经济增长的影响

2012-06-08齐子漫

齐子漫

(西南民族大学经济学院,四川 成都 610041)

一、引 言

受欧洲债务危机影响,我国进出口出现下降趋势,而国内消费难以支持整个经济高速增长。同时,我国投资率也达到历史新高。在国外经济下滑和国内消费稳定增长的情况下,2012年上半年我国GDP增长率低于8%,面临增长速度下降的现实。随着我国金融市场的改革和发展,金融市场对我国经济的影响越来越大。保险市场本身具有的风险转移和资金融资的金融中介功能,可促进经济增长。保险市场的发展使得居民和企业由风险厌恶型逐步向风险爱好型转变,从而促进投资和消费。Neimke(2002)认为保险市场可提高人力和实物资本积累以及技术创新的速度,进而提高经济效率,促进经济增长。Ward和Zurbruegg(2000)发现保险市场用风险转移降低经济交易的成本,同时通过系统竞争促进金融发展。

我国保险市场从1980年开始正式发展,到2009年市场规模已经成为亚洲第二、世界第七。随着保险市场的发展和壮大,部分学者开始关注保险市场与经济增长的关系。栾存存(2004)、徐为山和吴坚隽(2006),肖志光(2007),郑伟和刘永东(2007)等都证实了保险发展促进了经济增长。邵全权(2012)在扩展的索洛模型基础上,从理论上阐述了发展保险业、促进保险业竞争以及反垄断可促进经济增长。研究结果表明,在大多数情况下,保险业发展和保险业结构从垄断向竞争的调整可有效促进经济增长。保险业在影响经济增长的方式方面存在较为明显的区域差异。

国外学者研究保险市场对经济增长的影响比较早。Beenstock,Dickinson和Khajuria(1988)选取1970~1981年12个国家进行研究,分析表明,人均财产险保费收入和人均GDP呈非线性关系。Outrecille(1990)对55个发展中国家的跨国数据进行研究,发现人均资本的财产责任保费的对数和人均GDP呈正相关。金融发展决定保险需求的大小。Ward和Zurbruegg(2000)选取了1961~1996年9个OECD国家。研究表明,一些国家的保险业是本国经济增长的格兰杰原因,而另外一些不是。保险市场对经济发展的影响在长期更显著。保险业对经济增长的促进作用不仅取决于保险市场的发展,而且还取决于文化、监管等其他因素的相互作用。Haiss和 Kjell(2008)从风险需求和金融中介角度解释保险业对经济增长的作用。保险市场对居民和企业以及宏观经济都起到平滑经济周期波动以及减少经济危机影响的作用,这也满足了各个主体不同的风险需求。作为金融体系的三大支柱之一,保险市场促进了金融市场的竞争,使得居民和企业可通过不同市场的投资来分散风险。同时研究显示,保险市场的发展能够有效促进经济增长。

综上所述,国内外研究保险市场对经济增长的文献大多集中在利用时间序列数据检验保险市场与经济增长之间的格兰杰因果关系。大部分研究支持保险市场对经济增长有正的促进作用。另外一些研究利用面板数据,通过区域差异和结构差异来研究保险市场对经济增长的影响。

Arena(2006)发现金融系统能否促进经济增长取决于各市场间的关系是替代还是互补。随着金融一体化的发展,保险市场和银行业、资产市场等金融系统其他部门联系紧密。随着金融一体化的发展,混业经营将成为金融业主流的经营模式。保险市场和银行业、资本市场等之间的相互联系越来越紧。本文对经典柯布—道格拉斯函数进行变形,从保险市场、银行业和资本市场等金融体系角度加入人均资本来研究金融市场相互协调对经济增长的影响。

二、模 型

柯布—道格拉斯生产函数的一般形式是

其中Y(t)、K(t)和L(t)分别是t时期的产出、资本和劳动力。现假设A(t)代表的技术进步为常数,资本和有效劳动是规模报酬不变。

借鉴Webb等(2002),吴洪、赵桂芹(2010)等对生产函数的调整,对公式(1)进行了改进,即在希克斯中性前提下,设定金融行业的规模报酬是不变的,得到:

F(t)代表金融市场,包括银行(B)、资本市场(CM)和保险市场(I)。F(t)表示为:

将(2)式两边除去L(t)得人均方程,对其取对数得到:

因此,得到本文计量模型:

其中,lnrgdp代表人均GDP的对数;LNA为常数;B代表银行业活动;I代表保险市场活动;CM代表资产市场活动,包含国债、企业债、金融债等债券和股票市场;lnrk代表人均资本的对数。

本文选取1986年到2011年年度数据对式(5)进行研究。数据来源于《中国统计年鉴》、《中国金融统计年鉴》和《中国证券期货统计年鉴》。

三、实证研究

在实证中运用5组数据描述下面3个图(图1、图2和图3)。

图1 保费/GDP和人均GDP的对数的关系

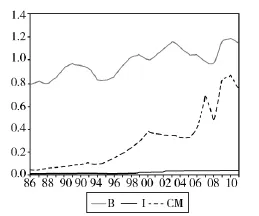

图2 1986年到2011年保险市场、银行和资产市场占GDP的百分比

图3 LNRGDP和LNRK之间的关系

通过图1、图2看出,随着人均GDP的增加,保费占GDP的比重在稳定增加。保费的增长速度超过GDP的增长速度,这也表明保险市场是一个迅速发展的市场,且增幅一直是3个金融市场里最快的。从图3中看出,在1992年、2002年和2010年保费达到高速增长的顶峰,之后增幅下降。在保险市场活动增长幅度达到3次高峰时,人均GDP的增长速度略有下降。这样说明保险市场和人均GDP之间不是简单的相互促进的关系,更不是相互制约关系。两者关系应该是增长速度相对稳定时,相互促进;在一方高速发展时,相互制约。即非线性关系,有相对增长速度变动的制约。但这种作用在逐渐减少。主要原因是保险市场过度发展会挤占其他行业资源,降低经济增长。在保险市场的发展过程中,若保险市场和经济结构匹配,则会促进经济增长。但如果和经济结构不能匹配,保险市场的发展会阻碍经济增长(邵全权,2012)。而银行规模占GDP的比例比较稳定。1990年代出现股票市场之后,大大丰富了资本市场的选择。同时,股票市场迎来了大量资金的流入,使得资本市场在20年里发展为一个最重要的融资市场。从图3可以看出,人均GDP和人均资本之间存在相互促进、相互依赖的关系。

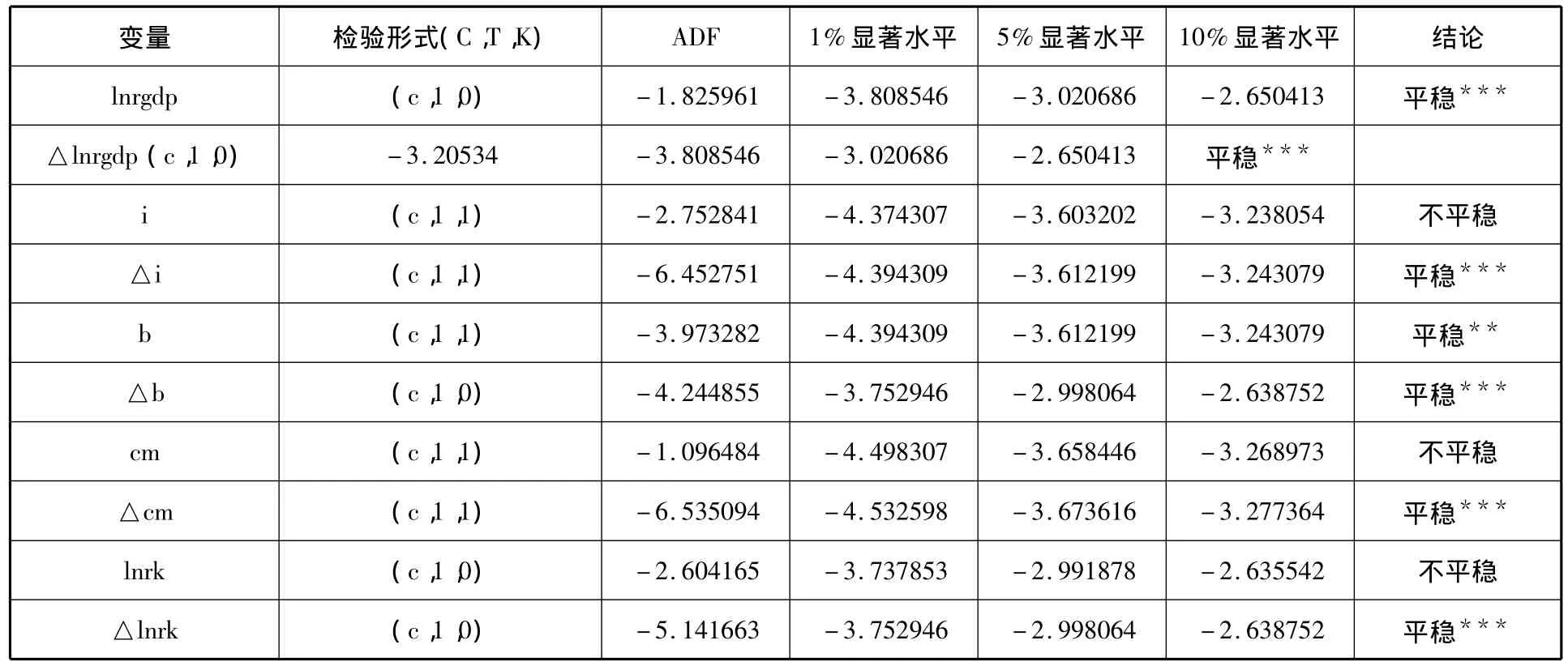

对人均GDP的对数、保险市场的保费/GDP、银行业的贷款/GDP、资本市场/GDP和人均资本的对数来进行实证分析。对其5个变量进行单位根检验,得到表1。

表1 变量平稳性单位根检验结果

从表1的ADF检验看,在1%水平下除了lnrgdp其他变量都不平稳。而各变量的一阶差分都是1%水平下平稳的。对5个变量进行相互之间的因果检验,得到表2.

表2 系数的格兰杰因果检验

通过表2发现人均GDP和保险市场活动有因果关系,同时银行业、资本市场和人均资本都和GDP有因果关系。而保险市场、银行业和资本市场3个市场有相互影响的作用(邵全权,2012)。保险市场活动和经济增长之间的因果关系,得到很多学者的验证(Ward和 Zrubruegg,2000;栾存存,2004;钱珍,2008;胡宏兵和郭金龙,2010;邵全权,2012)。

因为金融3部门之间是相互影响相互融合的,所以单独对每个金融市场进行分析,往往会因时间不足和相互之间的影响产生误差。如果分开研究各个市场对经济增长的影响,得不到很好的分析效果。因此,本模型采用向量自回归(VAR)模型进行分析。

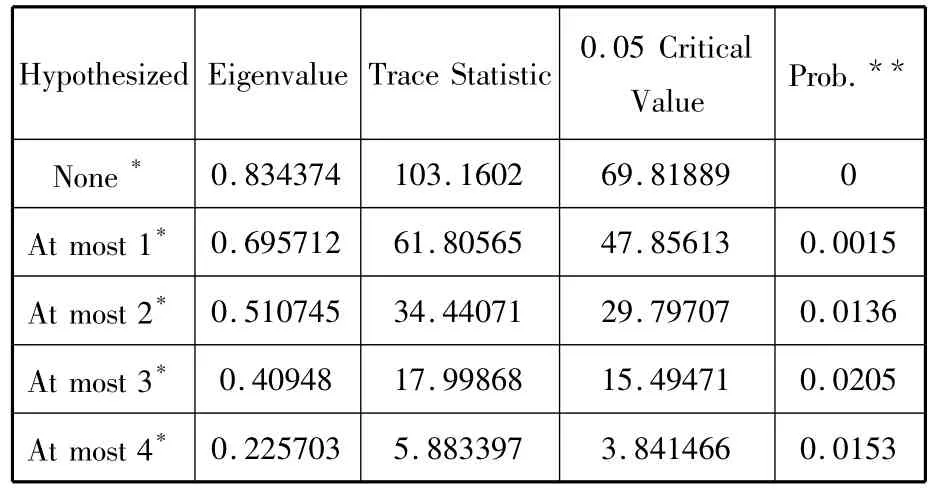

随着时间的推移,3个市场对经济增长产生的作用有升有降。对上述5个变量进行Johansen检验(见表3)。

表3 lnrgdp、B、I、CM和lnrk之间的Johansen检验结果

由表2得到,人均GDP、银行业活动、保险市场活动、资本市场活动和人均资本之间存在至少4个协整关系。而在5个变量的协整关系中,具有较强经济意义的第一个协整向量表示为:

从上式可看出,影响人均GDP最多的是保险市场活动。保险市场通过收取保费,使得居民和企业面临的投资、医疗、失业等风险得到补偿,直接的结果就是居民、企业和政府可以减少储蓄,增加投资。同时,保费通过一定的形式投资在债券、股票和其他投资产品上,意味着也直接将部分储蓄转为投资。而保险市场和银行业的结合,则通过保险活动减少银行放贷面临的融资风险,激励银行提高贷款额度。这样,通过增加金融服务需求又促进了经济增长(Grace和 Rebello,1993)。

最有趣的是人均资本和人均GDP之间出现了长期的负相关关系。这说明,中国人均资本超过了最优资本率,即我国每单位有效劳动的实际投资少于为保持现有经济增长而必须进行的投资量。

在对经济发展的影响方面,影响最小的是资本市场,弹性系数只有0.1627。这也和资本市场发展缓慢,特别是股票市场在2005年后才开始进入全流通时代有关。而银行业的发展对经济增长的影响系数是0.2848,即银行业多增加贷款1%会使人均GDP增加0.2848%。这也说明银行业的间接融资渠道效率不高。这和银行贷款大部分针对大型企业有关。而在利差的保护下,银行业的效率和管理水平的提高慢于其他开放部门。

基于人均GDP对数的VAR模型滞后阶数选择如表4。

表4 基于人均GDP对数的VAR模型滞后阶数选择的统计量信息

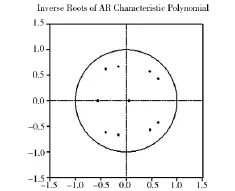

由表4得到,本VAR模型选择2阶模型。对VAR(2)模型进行倒数和单位圆检验,得到图4。图4表明VAR(2)模型的单位圆内含所有倒数,即所有变量满足VAR稳定性条件。

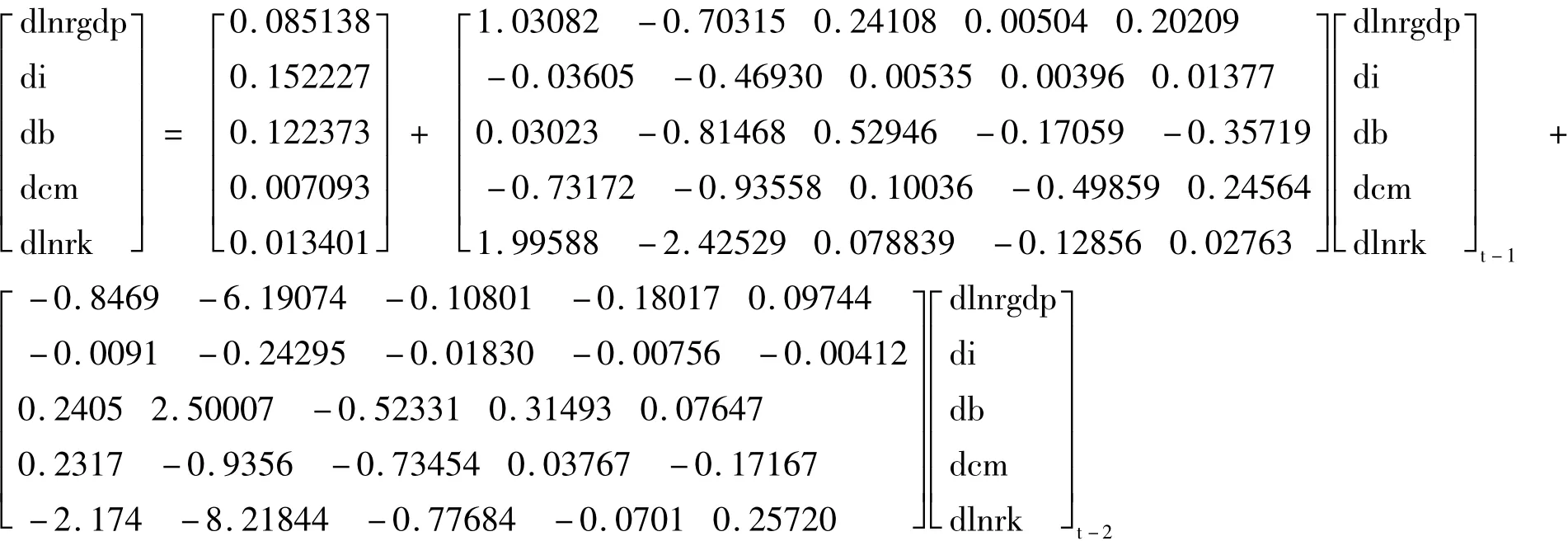

根据VAR的滞后阶数的统计量来看,选择2阶VAR模型。对5个变量的脉冲函数分析的矩阵公式为:

5个方程调整的拟合优度分别为:

图4 VAR(2)模型单位圆稳定性检验

因此,模型的拟合度比较好。而AIC,SC都比较好。在脉冲函数中,可以看出人均GDP受上期影响。在经历了几十年的高速增长之后,居民和企业对未来的最低预期也会是保持现有的增长速度。但是,在达到今天的经济水平后,我国经济内部出现了一些结构性问题。同时,大量农业人口和毕业生进入劳动力市场以及养老医疗等问题,使得我国经济不得不保持高速增长来消化这些压力。这也是我国经济转型期所面临的问题。在促进经济增长的金融市场里,保险市场对经济增长滞后一期是负相关,有拉低经济增长的效果,而在第二期这种效果在减弱。这和之前的研究结果不同。在保险市场活动增长幅度达到3次高峰时,人均GDP的增长速度是有些下降的。这样说明保险市场和人均GDP之间不是简单的相互促进的关系,更不是相互制约关系。两者是非线性关系,有相对增长速度变动的制约。这也说明经济增长速度和保险市场的增长速度有很大的相关关系。经济增长会促进保险市场的快速发展(曹乾、何建敏,2006),而保险市场的过快增长(增长率在1992年、2003年和2010年分别为62%、44.8%和30.2%)会降低经济增长速度2年到3年。但这种作用在逐渐减小。银行业、资本市场和人均资本对经济增长有正的相关关系。

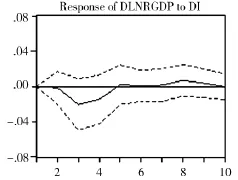

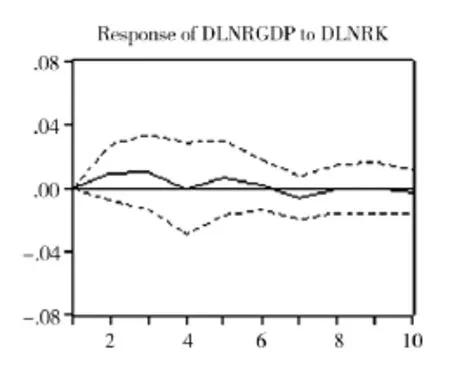

图5 保险市场活动对人均GDP的冲击图

图6 银行业活动对人均GDP的冲击图

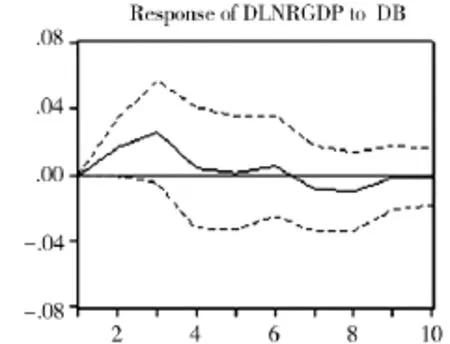

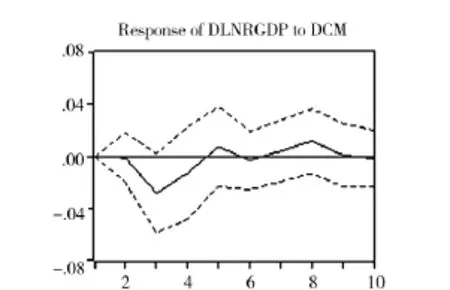

图7 资本市场市场活动对人均GDP的冲击图

图8 人均资本对人均GDP的冲击图

从保险市场活动对人均GDP的冲击来看(见图5),保险市场活动会对GDP有个3期的负向冲击,之后才转变为正向冲击。这也说明,保险市场在收取保费之后,把一些储蓄和资金吸引到保险市场,而这些资金通过直接和间接渠道作用到GDP中需要时间过程,即有个3年的滞后期。保险市场对经济增长的直接影响渠道是通过对居民和企业的投资风险偏好和自身资金的运用来实现的。在居民支付保费获得保险承诺之后,不会立即改变自己的消费习惯,而是继续自身的消费习惯和生活习惯。这样人均收入就减少,等到居民从风险厌恶转变到风险中性后会增加消费,减少储蓄,增加投资。保险对居民的储蓄向投资转化以及居民消费观改变有个先负向后正向的作用。这也体现了居民消费和生活的惯性。从间接渠道来看,保险市场提供财产保险后,需要对公司进行审核和考察,进行评估,然后银行进行审批,这个过程也需要时间。综合来说,保险市场活动对经济增长的作用需要经历滞后期,之后会对经济有促进作用。从图6看出,银行对经济增长有正的冲击。这个冲击在第3年会到达最高值。即增加的贷款会对经济增长有2到3年的推动作用。之后,贷款的效应就逐渐减弱。在贷款流入市场6期之后,由于款项开始大部分收回,因此会导致资金减少,降低经济发展速度。和保险市场一样,资本市场也是对经济增长先有负向作用,在第3期之后有正向作用(见图7)。但是,资本市场的冲击比保险市场的冲击大些。人均资本和人均GDP正相关。在冲击中,人均资本对经济有正的冲击。即增加人均资本会促进经济增长,而这个冲击是持续性的,但不如银行贷款对经济增长带来的冲击大(见图8)。

对上面4个变量合成,得到图9。可以看到,4个变量整体来看是先增加后减少的。即整体冲击在第2期开始下降,到第五期减为0,之后出现微小的负影响。最大的正冲击是银行贷款,其次是人均资本。保险市场活动和资本市场活动先负冲击后正冲击。这主要是因为这2个市场的效果要体现出来需要一些时间,即存在3期的滞后期。

图9 4个变量对DLNRGDP的冲击合成

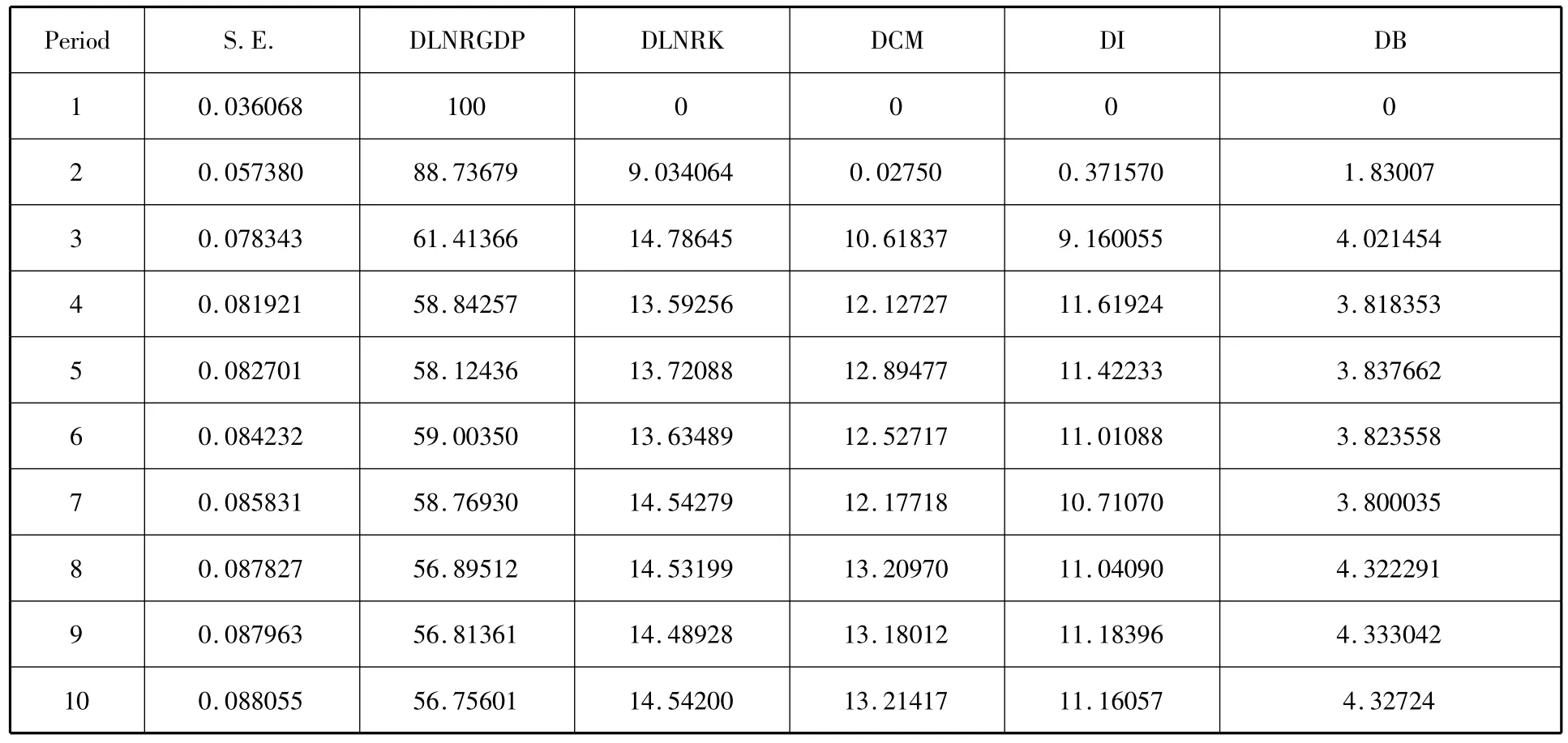

对其进行冲击方差分解,得到表5。

表5 DB、DI、DCM和DLNRK对DLNRGDP的冲击方差分解

通过图9和表5得到,人均GDP的增长受前期自身影响逐渐减少,由100%减少到56.75%。这说明经济受其他影响比较大。其他3个市场和人均资本对人均GDP增长的影响呈递增趋势。人均资本、资本市场、保险市场和银行业对人均GDP的影响从0分别增长到14.54%、13.2%、11.16%和4.32%。从方差分解中看出,人均资本对经济增长有很大的作用,而且和人均GDP一直是正相关,即人均资本增加会直接促进经济增长。之后,资本市场对人均GDP的影响是仅次于人均资本的。这说明我国从1990年开始大力发展的资本市场,对我国经济增长有长期的推动作用。虽然刚开始,资本市场的大力发展会对经济有个向后的拖累,但是在经过滞后期后,资本市场对经济的促进作用开始显露出来。而保险市场的活动对经济也有促进作用,也和资本市场一样,有个滞后期。保险市场带来的风险管理和对贷款、投资的调整通过滞后期后,会增加贷款,减少风险敞口,同时使居民和企业从风险厌恶逐步转变为风险中性或风险偏好。居民加快储蓄向消费的转移,而企业就加大融资额扩大投资再生产。银行业的作用是最小的。这也体现出银行业在融资中的地位,以及整个行业的效率相对较低。

四、结 论

保险市场活动和经济增长之间相互的影响如下。在保险市场增长幅度大幅超过GDP增长速度时,人均GDP的增长速度是有些下降的。即保险市场和人均GDP之间不是简单的相互促进的关系,更不是相互制约关系。两者关系应该是增长速度相对稳定的时候有相互促进作用,而在一方高速发展时有制约作用。经济增长速度和保险市场的增长速度有很大的相关关系。经济增长会促进保险市场的快速发展,而保险市场的过快增长会对经济增长速度有降低作用。这个负面作用的周期在逐渐缩短。而银行业、资本市场和人均资本对经济增长有正的相关关系。

保险市场对经济增长产生影响的直接渠道是通过对居民和企业的投资风险偏好和自身资金的运用来实现的。在居民支付保费获得保险承诺之后,不会立即改变自己的消费习惯,而是继续自身的消费习惯和生活习惯。这样,人均收入就减少,等到居民从风险厌恶转变到风险中性后消费会增加,储蓄会减少。保险对居民的储蓄向投资转化以及居民消费观的改变有个先负向后正向的作用。这也体现了居民消费的惯性。而保险市场收取的保费等收入通过债券、股票等权益投资直接投放到企业和消费领域。从间接渠道来看,保险市场提供财产保险后,需要对公司进行审核和考察,进行评估,然后银行进行审批。这个过程也需要时间。综合来说,保险市场活动对经济增长的作用有个滞后期,之后会对经济有促进作用。保险市场带来的风险管理和对贷款、投资的调整通过滞后期后,会使居民和企业从风险厌恶逐步转变为风险中性或风险偏好。居民加快储蓄向消费的转移,而企业就加大融资额,扩大投资再生产。在保险市场增长速度远远高于GDP的时期,保险市场的活动会对经济增长有一定的抑制作用。

从VAR冲击方差分解中看出,人均资本对经济增长有很大的作用,而且和人均GDP一直是正相关,即人均资本增加会直接促进经济增长。但我国人均资本有超过有效劳动的实际投资的趋势。我国现有资本和有效劳动的增加使得我国为维持现有增长水平所保持的投资量大于经济平衡增长路径的最优人均资本率。资本效率低下不仅会增加资源的机会成本,扭曲资源分配,而且还对我国经济发展产生一定的负面影响。

[1]M Adams,J Andersson,mLindmark.The Historical Relation between Banking, Insurance, and Economic Growth in Sweden:1830 to 1998[Z].Norwegian School of Economics,Working paper,2005.

[2]M Arellano& O Bover.Another Look at the Instrumental Variable Estimation of Error - Component Models[J].Journal of Econometrics,1995,Vol.68,29 -51.

[3]M Arena,Does Insurance Market Activity Promote Economic Growth?A Cross-Country Study for Industrialized and Developing Countries[J].Journal of Risk and Insurance,2008,Vol.75,921 -946.

[4]M Beenstock,J Dickinson,S Khajuria.The Relationship between Property and Liability Insurance Premiums and Income:An International Analysis[J].Journal of Risk and Insurance,1988,Vol.55,259 -272.

[5]R Blundell& S Bond.Initial Conditions and Moment Restrictions in Dynamic Panel Data Models[J].Journal of Econometrics,1998,Vol.87,115 -143.

[6]Chandra S Mishra and James F Nielsen.Board Independence and Compensation Policies in Large Bank Holding Companies[J].Financial Management,2000,Vol.29,51-69.

[7]Cremers K J Martijn and Vinay B Nair.Governance Mechanisms and Equity Prices[J].The Journal of Finance,2005,Vol.LX,2859 -2894.

[8]R Enz.The S-Curve Relation Between Per-Capita Income and Insurance Penetration[J].The Geneva Papers on Risk and Insurance,2000,Vol.18,147 -172.

[9]Harold D.International Risks and Insurance:An Environmental Managerial Approach[M].Irwin/McGraw-HilI,1998.

[10]J F Kugler,R Ofoghi.Does Insurance Promote Economic Growth?Evidence from the UK [J].University of Southampton,Working Paper,2005.

[11]J F Outreville.The Economic Significance of Insurance Markets in Developing Countries[J].Journal of Risk and Insurance,1990,Vol.57,487 -498.

[12]H Jr Skipper.Foreign Insurers in Emerging Markets:Issues and Concerns[J].Center for Risk Management and Insurance,Occasional Paper,1997:97 - 102.

[13]Ward D & R Zurbruegg.Does Insurance Promote Economic Growth?Evidence From OECD Countries[J].Journal of Risk and Insurance,2000,Vol.67,489 -506.

[14]I Webb,M F Grace& H D.Skipper.The Effect of Banking and Insurance on the Growth of Capital and Output[Z].Center for Risk Management and Insurance,Working Paper,2002.

[15]白钦先,张志文.金融发展与经济增长:中国的经验研究[J].南方经济,2008,(9):17-32.

[16]曹 乾,何建敏.保险增长与经济增长的互动关系:理论假说与实证研究[J].上海金融,2006,(6):14-16.

[17]韩廷春.金融发展与经济增长:经验模型与政策分析[J].世界经济,2001,(6):3 -9.

[18]江生忠,邵全权,薄滂沱.开放程度对财险业产业组织影响的经济效应[J].当代经济研究,2009,(9):47-56.

[19]栾存存.我国保险业增长分析[J].经济研究,2004,(1):25-32.

[20]单豪杰.中国资本存量K的再估算:1952~2006年[J].数量经济技术经济研究,2008,(10):17 -32.

[21]万寿桥,李小胜.中国资本市场与经济增长关系的脉冲响应分析[J].财经研究,2004,(6):104-114.

[22]肖志光.论我国保险市场区域均衡发展——基于保险需求的理论与实证[J].金融研究,2007,(6):181-186.

[23]徐为山,吴坚隽.经济增长对保险需求的引致效应——基于面板数据的分析[J].财经研究,2006,(2):127-137.

[24]赵振全,于 震,杨东亮.金融发展与经济增长的非线性关联研究——基于门限模型的实证检验[J].数量经济技术经济研究,2007,(7):54-62.

[25]赵尚梅,李 勇,庞玉锋.保险业对经济增长贡献的理论模型与实证检验[J].保险研究,2009,(1):19-22.

[26]郑 伟,刘永东.中国保险业中长期增长潜力分析[J].北京大学学报(哲学社会科学版),2007,(5):105-114.

[27]周海珍.保险业发展与促进经济增长的关系研究[J].管理世界,2008,(11):170 -171.

[28]黄英君,陈晔婷.中国保险业发展与经济增长关系研究——基于VAR模型的实证分析[J].保险研究,2012,(1):36 -41.

[29]邵全权.保险业结构、区域差异与经济增长[J].经济学(季刊),2012,11(2):635 -674.

[30]郑长德,杨晓龙.中国金融自由化效应分解:经济增长、金融风险以及收入分配[J].西南金融,2010,(6):19-23.