我国小型商业银行绩效的影响因素分析

2012-03-12董竹,雷娜,张云

董 竹,雷 娜,张 云

(1.吉林大学 商学院,长春130012;2.四川大学 经济学院,成都 610064)

0 引言

商业银行是一类特殊的盈利性企业。近年来,对商业银行效率的研究主要停留在三个层面:首先,对商业银行的效率进行量化。目前,使用的方法主要有参数方法和非参数方法,其中参数方法包括随机前沿面分析(SFA)、厚前沿面分析(TFA)以及自由分布分析(DFA),非参数方法则主要指数据包络分析(DEA)。除此之外,还有部分学者使用因子分析的方法对商业银行的效率进行分析,进而对影响商业银行效率的因素进行分析。最后,对商业银行效率改进提出相关建议。本文着重关注第二个层面,即分析影响商业银行效率的因素。

之前相关研究的研究对象多为国有商业银行和股份制商业银行,对小型商业银行的关注较少。本文在前人研究的基础之上,结合杜邦分析法试图基于Panel Workfile分析我国小型商业银行盈利效率的影响因素。

1 研究设计

1.1 样本及指标选取

本文选用重庆三峡银行(cq)、广西北部湾银行(gb)、广西桂林市商行(gg)、黑龙江大庆商行(hd)、黑龙江牡商行(hm)、湖南银行(hn)、黑龙江齐市商行(hq)7家小型商业银行2003~2007年的年度面板数据作为样本。基于杜邦分析法的核心分解式:

为避免多重共线性,本文选取销售净利润率(xsjlrl)和权益乘数(qycs)两个指标来对权益收益率进行刻画,用净利润与所有者权益的比值作为权益收益率(roe),用来表征银行的盈利效率,用净利润/(利息收入+非利息收入)作为销售净利润率,用所有者权益/总资产作为权益乘数。样本的数据特征如图1、图2所示。

图1 ROE与QYCS

图2 ROE与XSJLRL

由图1、图2不难看出,权益乘数与销售净利润率均与权益收益率有显著的正相关关系。

1.2 模型的选择

Panel Data模型的基本形式为:

根据截距项向量和系数向量中各分量的不同限制要求,Panel Data模型可以划分为一下三种形式:

无个体影响的不变系数模型

变截距模型

变系数模型

基于样本数据“宽而短”的特征,本文选择使用Eviews软件,用Panel Workfile对数据进行处理。根据数据特征以及Hausman检验的结果,本文选用带有个体随机影响和时间固定影响的变截距模型。具体形式为:

使用Eviews软件处理完的结果如表1所示。

表1 回归结果

其中,个体的随机效应如表2所示。

表2 个体影响

时间的固定效应如表3所示。

表3 时间影响

Eviews的估计结果显示,销售净利润率、权益乘数与权益收益率在5%的显著性水平下高度相关;除重庆三峡银行和湖南银行与回归结果稍有反向偏离之外,个体随机效应在各个小型商业之间不存在显著性差别;时间固定影响显示,自2006年起,销售净利润率、权益乘数对权益收益率的解释程度逐步提高。

上述结果表明小型商业银行销售净利润率、权益乘数均和权益收益率有明显的正相关关系。其中,权益收益率在一定程度上刻画了小型商业银行的盈利效率,权益乘数则体现了小型商业银行的资本结构,亦即小型商业银行的销售净利润率、资本结构与其盈利效率正相关。对于销售净利润率,本文接下来做进一步的分析。

2 对Panel Data结果的进一步分析

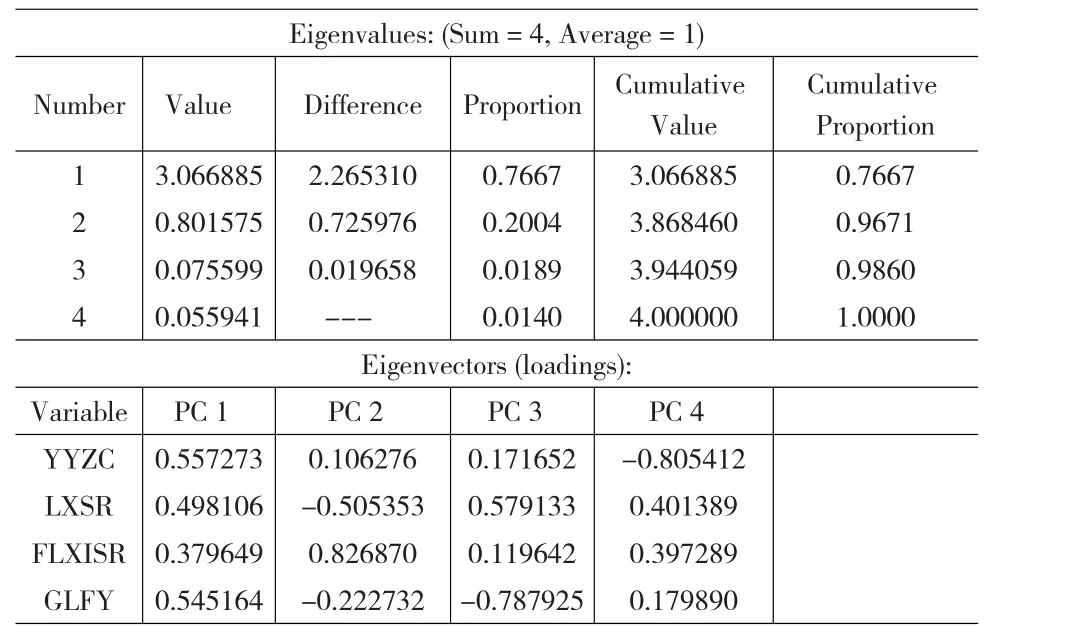

初步分析显示,小型银行销售净利润率和权益乘数均与权益收益率即盈利效率呈现显著的正相关关系。根据杜邦分析框架,销售净利润率取决于净收入和销售收入,其中净收入由销售收入、成本费用、其他利润、所得税四项指标所决定,本文将使用主成分分析的方法,将销售收入细分为利息收入(lxsr)、非利息收入(flxsr),用营业支出(yyzc)和管理费用(glfy)来表示成本费用,基于Eviews6.0处理的结果如表4所示。

表4 主成分分析结果

根据经验,一般基于累积贡献率达到85%以上或者碎石图出现明显拐点的标准来选取主成分的个数。在表4中PC1的贡献率为76.67%,PC2的贡献率为20.04%,二者累积贡献率为96.71%;此外基于碎石图(图3),碎石图在第2个特征值出现明显的拐弯,因此,本文选用PC1和PC2两个主成分进行分析。

图3 碎石图

PC1显示营业支出、管理费用、利息收入与净收入相关性较强。PC2主要体现了非利息收入的作用,但由于PC2整体的贡献率相对较低,因此非利息收入与净收入的相关性较弱。

(1)营业支出和管理费用代表成本费用。成本费用与净收入相关性较强,表明控制成本支出能够在一定程度上提高净收入,进而提高用权益收益率表征的盈利效率。

(2)利息收入代表了小型商业银行的主营业务收入。存贷款利差一直是我国商业银行收入和利润的主要来源,吸收存款,扩大利息收入是商业银行提高盈利效率一个有效途径。

(3)非利息收入属于小型商业银行的表外业务,在一定程度上体现了小型商业银行的创新能力,非利息收入的作用相对较弱,意味着目前小型商业银行的创新能力有待提高。

3 结论与建议

本文通过对7家小型商业银行2003-2007年的面板数据进行分析,结果显示影响小型商业银行盈利效率的因素主要有小型商业银行的资本结构、成本费用、利息收入和非利息收入。基于实证分析的结果,本文针对目前我国小型商业银行面临的严峻形势,提出如下几点建议。

(1)寻找并逐步接近最优的资本结构。在真实的有摩擦的市场环境中,资本结构的优化能切实提高银行的盈利效率。我国小型商业银行应结合自身实际,兼顾债务融资的风险与收益,选择合适的融资方式,改善自身的资本结构,提高自己的盈利效率,进而获取持久的竞争力。

(2)我国小型商业银行应开源节流,力求实现长期可持续发展。在日常经营中,应当以最低的成本获取最广泛的客户资源作为核心目标,竭力控制成本,提高运营效率,降低每一笔利息收入和非利息收入所摊销的各种成本费用。

(3)我国小型商业银行应当秉承求实创新的理念,在金融产品方面不断推陈出新,构建新型信贷评价体系,提升业务质量和服务水平,进而提高盈利效率,增强竞争力。

[1]魏煜,王丽.中国商业银行效率研究:一种非参数的分析[J].金融研究,2000,(3).

[2]周星.我国上市银行效率——基于因子分析与DEA模型的实证研究[J].中国经济问题,2009,(2).

[3]周四军,谢艳冰.中国商业银行效率的影响因素分析[J].统计与决策,2008,(1).

[4]熊延忠,孙涛.我国商业银行效率影响因素的实证研究[J].金融发展研究,2009,(1).

[5]Leigh Drake,Maximilian J.B.Hall,Richard Simper.The Impact of Macroeconomic and Regulatory Factorson Bank Efficiency:A Non-parametric Analysis of Hong Kong’s Banking System[J].Journal of Banking&Finance,2006,(30).

[6]Fotios Pasiouras,Kyriaki Kosmidou.Factors Influencing the Profit⁃ability of Domestic Andforeign Commercial Banks in the European Union[J].Research in International Business and Finance,2007,(21).

[7]J.W.B.Bos,C.J.M.Kool.Bank Efficiency:The Role of Bank Strategy and Local Market Conditions[J].Journal of Banking&Finance,2006, (30).