基于EMD的时间序列不同频率波动及趋势研究

2012-03-12史美景曹星婉

史美景,曹星婉

(1.西安交通大学 经济金融学院,西安710061;2.上海财经大学 金融系,上海200433)

0 引言

作为一种非线性非平稳性时变信号处理方法,希尔伯特-黄变换(Hilbert-Huang transform,HHT)[1]已经被广泛应用到地震、大气科学、气象、水文地质、生态经济学和医学等众多非线性科学领域,取得了令人瞩目的成果。然而,对经济和金融领域非线性、非平稳时间序列的应用还很少见。Huang,Wu和Qu[2]首次应用HHT的经验模态分解(Empirical Mode Decomposition,EMD)方法分析金融时间序列波动,提供了一种新的分析非线性、非平稳序列的统计分析工具,之后少有经济和金融领域的应用研究结果出现。我国已有个别学者把EMD法应用于经济金融领域,秦宇[3]应用EMD法对上证指数日收益率序列进行趋势和分解波动分析;陈成忠和林振山[4]利用EMD分解方法对我国CPI波动周期即驱动因素进行分析;刘海飞,李心丹[5]对上证指数收益率利用EMD进行分析,发现该方法较小波分析方法拟和精度更高、预测功能很强。

针对HHT的EMD法在处理非线性、非平稳序列不同频率的特征,本文将尝试利用该方法对我国通货膨胀率和股票收益率波动及趋势进行分析。虽然HP滤波法已经是研究经济和金融时间序列波动的主要方法,但HP法存在一个主观选取的参数,如果单位根存在还可能产生虚假频率。小波分析也能用来分析时间序列的周期波动,但它也只能处理简单的线性系统的非平稳过程。因此本文将利用经验模式分解EMD法研究通货膨胀率和真实股票收益率的不同时间尺度、不同频率的波动关系,意在更深入了解股票市场的波动特点以及宏观经济变量的关系。

1 EMD方法介绍

希尔伯特-黄转换(HHT)由台湾中央研究院黄锷院士引进,是一种适于分析非线性与非平稳时间序列的方法。该转换包含两个部分,第一个部分是经验模态分解(EMD),第二部分是希尔伯特转换。不同于传统的滤波器,EMD是一种从实验数据中获取波动韵律的有效方法,此优点使研究人员较容易对时间序列给出解释。

HHT的EMD是基于任何时间序列的,由简单振荡的本质模态IMF组成的,其基本概念是以实验数据本身的特征时间尺度来分解数据,因此,分解便是适应性的。EMD分解的过程是利用筛选资料的方式来产生IMF,所得的IMF是一组表现良好的本质模态,其相对于平均值是对称的,并且具有相同的极值与跨零数目。因此,所有的IMF函数,其波形局部对称于零平均值,都具有良好的希尔伯特转换,可以求得有意义的瞬时频率。

EMD产生IMF的算法相当简单,主要包含两个步骤:

步骤一:找出实验数据x(t)中局部的极值,并以立方样条曲线连接这些局部的极值,其中局部极大值的连线形成上包络线U(t),局部极小值的连线形成下包络线L(t),两包络线包住所有资料点。上下包络线的平均值m1(t)为:

将原始数据资料x(t)减去平均值m1(t),我们可以得到一个分量h1(t):

如果所得的分量h1(t)是对称的,且所有局部极大值均为正值而所有局部极小值均为负值,则其为IMF。如果h1(t)不是一个IMF,则重复上面的步骤直到撷取出来的信号是IMF。在这个过程中,h1(t)将被当作是原始资料并重复步骤。

如果函数h11(t)仍不满足IMF的要求,则重复上述步骤k次直到所得的函数满足某一可以接受的误差,结果:

步骤二:若所得的时间序列是IMF,则将其标示为c1=h1k(t)。接着把原始资料减去第一个IMF,所得之差为:

r1,为一残差值。将r1当作原始数据,我们可以再一次运用上述步骤一的程序。按照步骤一与步骤二的程序,我们持续找到更多的IMF直到最后一个。最后的残差值是一个常数或是单调的趋势。如此,可以得到原始讯号x(t)可以表示成n个IMF分量ci(i=1~n)与一个平均趋势分量rn的组合,亦即:

2 实证分析

2.1 通货膨胀率和股票收益率的IMF分量

通货膨胀率的度量采用样本期为1991年1月至2011年6月的我国居民消费价格CPI月度同比增长数据x1(t),股票市场收益率度量采用同期上证综合指数实际收益率数据x2(t),实际收益率=名义收益率-通货膨胀率,其中名义收益率为每月收盘价的对数差分。

图1 CPI序列、CPI的IMF分量以及趋势

图2 上证指数收益率序列、IMF分量以及趋势

把x1(t)和x2(t)当作原始数据,并应用EMD将它们分解成6个IMF(计算机自动生成,MATLAB编程),图1是x1(t)的EMD分解结果,Ci(i=1~6)是筛选出来的IMF分量;图2是x2(t)的EMD分解结果,Ri(i=1~6)是筛选出来的IMF分量。应注意的是,经由EMD分解的IMF的数量与原始时间序列的特性有关。从这些IMF的性质,可以了解分解的实际意义。首先我们比较图中的时间序列x1(t)与从x1(t)分解出来的每一个IMF都是独立的,且各个IMF之间互相正交。IMFC1到C6的主要差异在于其各自的频率范围不同,C1是在筛选过程中从x1(t)分离的第一个分量,其具有6个IMF中最高的频率;C6是最后一个分量具有最低频率。因为时间序列x1(t)的细部结构是由最高频率的分量来描述,因此C1抓住了收益率时间序列x1(t)的高频波动特征,而C6反映了最低频率波动特征。最后的小图是原序列剔除所有IMF分量和的剩余部分,实际上是原始序列CPI的平均趋势部分。

此外,比较相同阶数(order)的IMF,可以更清楚地看到CPI序列和收益率时间序列的关联行为。既然IMF的平均频率与其阶数成反比(C1的频率比C6的频率高),我们可以对相同阶数的IMF分析两者之间的关联行为。这有助于了解两个序列的相关程度与时间尺度之间的关系。

对上证综合指数的月收益率时间序列同样应用EMD将其分解成若干个IMF,结果如图所示,其中收益率时间序列也被分解成6个IMF。在这些IMF中,第一个IMF分量R1具有最高频率,最后一个IMFR6具有最低频率,分别显露金融时间序列的高频波动和低频波动的随机性质。第一个IMF抓住波动的细部结构,对金融时间序列而言,这些波动特征是随机的,也是不可预测的。在这个时间尺度下,波动振荡基本上是由局部(区域性)的交易活动决定,即由个别的买卖效应主导。相反地,高阶低频的IMF可以看成是原来时间序列的局部平均,其中小时间尺度的波动已经被“抹平”。“抹平”的效果类似于以某一窗口大小对原来的时间序列取平均。在此情况下,宏观经济状况、政府的政策与其它平衡机制可能是决定时间序列较大尺度行为的主要因素。最后一个小图显示样本期内上证指数实际月收益率波动的平均趋势特征。

对比两序列的最后一个IMF分量C6和R6,它们是代表样本期内长周期波动,CPI呈现出U型波动特征,在中国经济快速发展的二十年间,前十年通货膨胀率一直在高位运行,2001年左右见底,后十年处于整个波动的上升期。而股票实际收益率呈现出N型特征,股票实际收益率在1994年8月左右达到最低点,因为在1994年7月底股市跌至333.92,证监会出台“停发新股、允许券商融资、成立中外合资基金”三大政策救市,此点位成为中国股市发展至今的最低点。而同期通货膨胀率达到25.8%,几乎接近10月的历史最高点(27.7%),致使股票的实际收益达到历史最低点,与实际情况的分析完全一致。另外,两者的反向相关系数达到0.422,通货膨胀率在2001年上半年见底,股市实际收益率在2003年10月见顶,从整个样本期来看通货膨胀率波动领先股市两年反转。

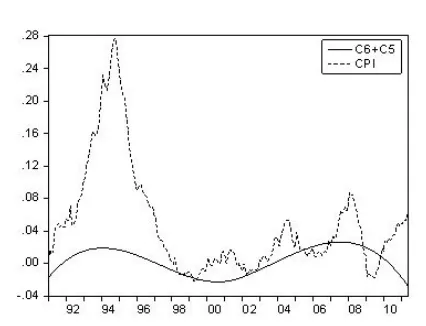

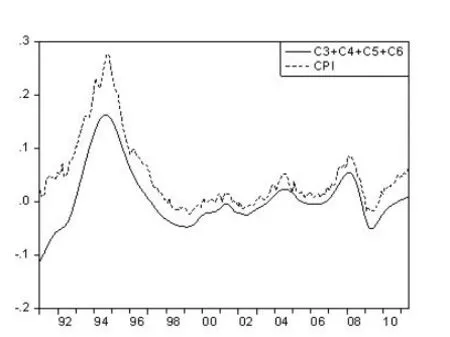

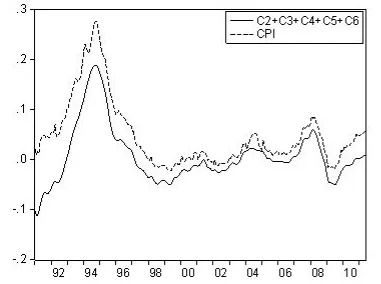

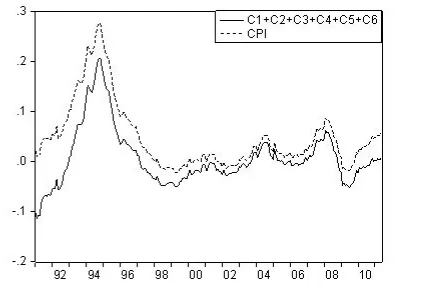

为了进一步了解EMD分解的特征,对IMF分量从低阶向高阶叠加。图3~6是把分解后的各个IMF逐阶叠加,图3是CPI的低频长周期波动部分;图4和图5分别是C3~C6的叠加,C2~C6的叠加;图6的C1到C6是CPI增长率所有频率波动的和,是去除趋势的周期波动,如果再加上趋势变动部分就完全与CPI原序列重合(图略)。实际上EMD分解就是把一个非平稳、非线性的序列分解为若干个平稳的不同频率或周期的分量以及一个趋势的过程。

图3 CPI和EMD分解的

图4 C3-C6的叠加

图5 C2—C6的叠加

图6 C1—C6叠加

2.2 通货膨胀率和股票收益率的不同周期波动及相关性分析

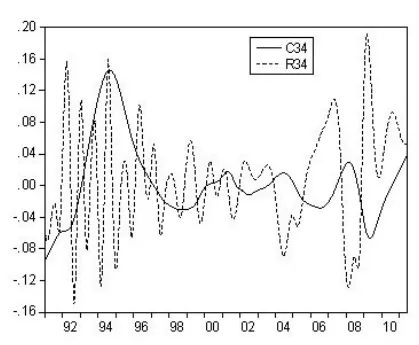

此外,比较相同阶数(order)的IMF,可以更清楚地看到CPI序列和收益率时间序列的关联行为。既然IMF的平均频率与其阶数成反比(C1的频率比C2的频率高),我们可以对相同阶数的IMF分析两者之间的关联行为。这有助于了解两个序列的相关程度与时间尺度之间的关系。为了更清楚的观察不同频率的关联行为,根据我国通货膨胀率和股市时间序列波动的特征,把波动过程分为短周期(高频)、中周期(中频)、长周期(低频),即把6阶IMF合并为高(1、2阶)、中(3、4阶)、低(5、6阶)三个频率等级。一般高频率特征反映的是时间序列瞬时噪声和不规则影响因素部分,中周期中频率可能含有季节变动因素,而长周期则反映宏观经济变动以及上市公司基本面的影响。本研究主要关注中周期和长周期的波动特征,中周期两序列分别用C34和R34表示,长周期低频率波动分别用C56和R56表示。图7、图8显示了它们之间的关系。

图7 两序列中周期相关性

图8 两序列长周期相关性

从图7发现样本期内CPI中周期频率明显有五个波谷分别是1991年1月、1998年9月、2002年7月、2006年7月和2009年5月;有四个波峰分别是1994年10月、2001年5月、2004年6月和2008年3月,与实际情况基本一致。每两个波谷之间时间间隔依次为:92个月、46个月、48个月和34个月;每两个波峰之间的时间间隔依次为:92个月、37个月和45个月。20世纪90年代初期我国出现了经济过热现象,引发了一轮严重的通货膨胀,CPI增长率在1994年10月达到历史高点。在恶性通胀阶段,过度的通胀应对股市具有较强的抑制作用,因为高通胀造成企业高成本,从而使上市公司经营困难,公司股票下跌;高通胀必然引起管理层不断推出十分严厉的从紧政策治理通胀,政策不仅制约了经济发展,也有可能造成股市的下跌;另外,高通胀造成实际的负利率,会促使银行利率不断上调,造成企业资金紧张和股市资金困难,有可能引起股市下跌。但是,在1997年前我国股票市场刚开始建立,政策法规不够健全、供求结构关系失衡、投资者过度投机并且市场没有涨跌停板的限制导致股市剧烈波动,尤其在94年左右的高通胀期,并没有出现股市的大跌现象,负向相关关系不明显。但在后期,随着股市供求关系逐渐达到均衡,投资者更加趋于理性,通货膨胀率波动和股市波动负向共变性越来越明显。2002年后几乎每个CPI的波峰都对应着股票收益率序列的波谷,每个CPI的波谷都对应着股票收益率序列的波峰,显著存在负向共变性。图8显示的是两序列低频率长周期波动关系,通货膨胀率波动呈现M型,股市实际收益率在1997年后趋于平缓,近些年处于下降趋势。

为了更深入了解通货膨胀率与股市波动之间的关系,利用交差相关系数计算两序列不同的滞后期和领先期之间的相关系数,检验通货膨胀率和股市收益率之间的领先滞后关系。

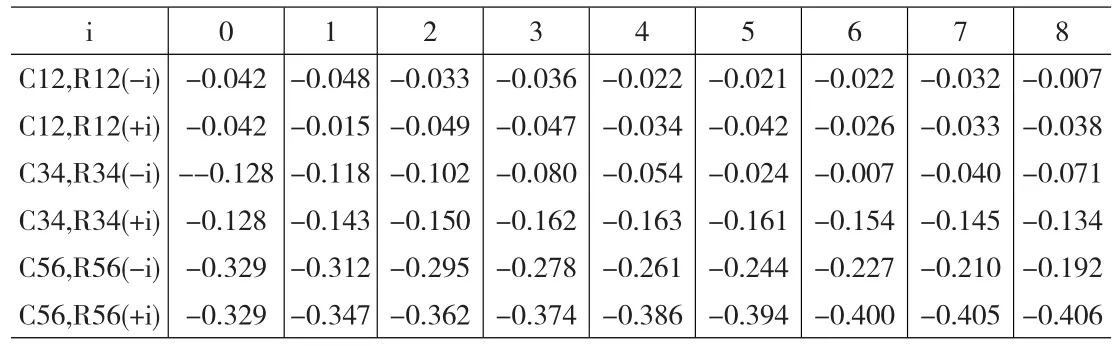

从表1可发现:①通货膨胀波动和股市收益率波动均呈现负向相关关系,但是相关程度都不高,相关系数均小于0.5。②频率越高相关程度越低,高频率低周期的两序列相关系数都不显著。③中周期C34和R34(-i)的相关程度弱于同期相关性0.128,而C34和R34(+i)的相关程度强于同期相关性0.128,说明通货膨胀率波动略为领先股票收益率波动,领先大约3到5个月。④从长周期的情况来看,和中周期相似,C56和R56(-i)的相关程度弱于同期相关性0.329;C56和R56(+i)相关程度强于同期相关性0.329,通货膨胀率波动略为领先股票收益率波动,领先大约7到8个月。中长期来看,通货膨胀率波动是股票收益率波动的影响因素,为了更进一步证实这个结论还要通过Granger因果检验证实两者的因果关系。

表1 两序列不同周期的交叉相关系数

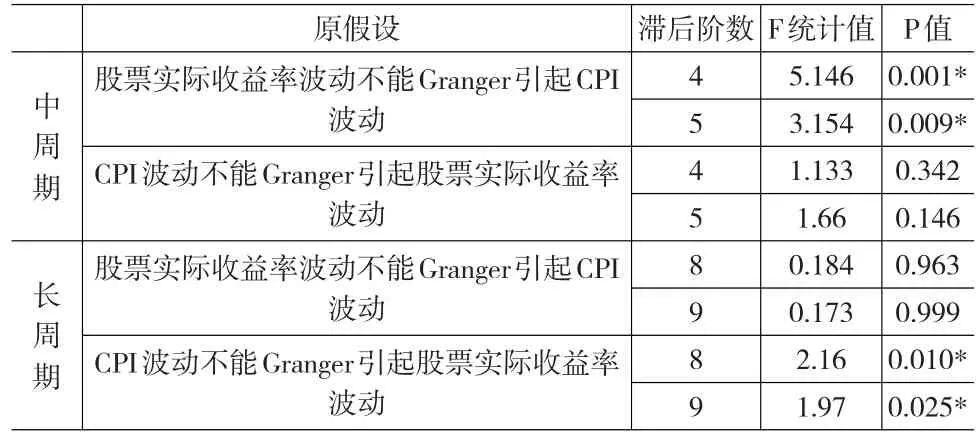

表2 两序列中、长周期波动的Granger因果检验

表2结果说明,从中周期看通货膨胀不是股票实际收益率变动的Granger因果关系,反之,股票收益率波动引起CPI的波动,滞后期为4到5个月,这个结果与交叉相关系数分析的结果不一致。从长周期看CPI波动能Granger引起股票实际收益率波动,领先大约8到9个月,与上述分析结果一致,也即当通货膨胀到达波峰或波谷后大约9个月后,股票收益率到达波谷或波峰,进入牛市周期或熊市周期。

2.3 通货膨胀率和股票收益率波动的趋势分析

社会、经济现象的发展主要是渐进型的,其发展相对于时间具有一定的规律性。因此当预测序列随时间变化呈现某种上升或下降的趋势,并且无明显的季节波动,周期波动,又能找到一条合适的函数曲线反映这种变化趋势时,就可以建立一时间为自变量的趋势模型。

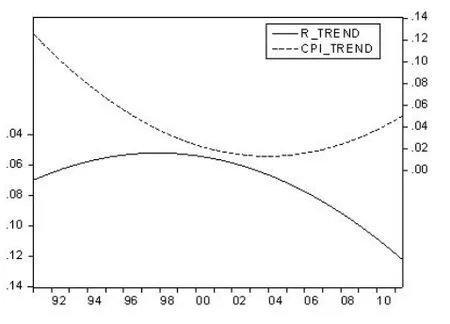

EMD分解能够得到序列的趋势变动分量,公式(6)的rn是剔除了所有波动的平均趋势分量,图1和图2中最后的小图分别是CPI趋势CPI_TREND和股票实际收益率趋势R_TREND的图型,图9是两者的比较,图10是CPI原序列和趋势变动。经拟合CPI趋势与股票实际收益率趋势都是二次抛物线,拟合优度均达到100%,是完全拟合。不同的是CPI的长期趋势变动是开口向上,股票实际收益率变动长期趋势是开口向下,再次证实两者的反向相关性,目前通货膨胀正处于上升阶段,而股票收益率则处于下降阶段,与实际情况非常吻合。

图9 CPI趋势和股票实际收益率趋势

图10 CPI原序列和趋势变动

3 结论

希尔伯特-黄转换(HHT)的EMD法为分析经济金融领域的非线性和非平稳时间序列不同周期的波动以及序列的变动趋势提供了一种新的统计分析工具。本文利用这种新的分析方法对我国通货膨胀率以及股票实际收益率的不同频率、不同周期波动和长期变动趋势进行了实证分析,并检验了两者之间的相互影响关系。研究发现:①不同频率两序列都存在反向相关关系,但频率越低波动的反向相关性越显著,即长周期波动的负相关性更明显,长期投资股票市场并不能够对冲通货膨胀的上涨。②二十年的样本期来看,中长期来看,通货膨胀率波动领先股市波动平均大约为8个月。整个样本期内通货膨胀率呈现U型波动特征,股票实际收益率波动呈现N型特征,两者呈现显著的反向相关性。中长期来看,投资股市无法对冲通货膨胀的上涨。③HHT的EMD法最大的特点是可以从任何序列中分解出一个趋势函数。CPI的长期平均趋势和股市实际收益率的长期平均趋势均以开口向上、向下的二次抛物线形式变动,根据趋势外推预测未来的走势,短期内CPI趋势仍将向上,股票实际收益率仍将减少。

因此,根据以上分析能够通过观察国际大宗商品的价格走势影响下和宏观调控下的通货膨胀率的波动和趋势变动,调整对股票的投资策略。

[1]Huang,N.E.,Z.Shen,S.R.Long,et al.The Empirical Mode Decom⁃position and Hilbert Spectrum for Nonlinear and Nonstationary Time Series Analysis[J].Proceedings of the Royal Society Land A,1998,(454).

[2]Huang N.E.,Man-Li Wu,Wendong Qu,et al.Applications of Hil⁃bert-Huang Transform to Non-Stationary Financial Time Series Anal⁃ysis[J].Applied Stochastic Models in Business and Industry,2003,(19).

[3]秦宇.应用经验模态分解的上海股票市场价格趋势分解及周期性分析[J].中国管理科学,2008,(10).

[4]陈成忠,林振山.中国居民消费价格指数波动的周期性及其驱动因素研究[J].经济问题探索,2008,(8).

[5]刘海飞,李心丹.基于EMD方法的股票价格预测[J].统计与决策, 2011,l(10).

[6]Fama,E.Stock Returns,Real Activity,Inflation,and Money[J].Ameri⁃can Economic Review,1981,(71).