中国碳市场与资本市场的风险溢出效应探究

2024-05-14李天鑫

摘 要:随着“双碳”目标的提出,碳排放权逐渐受到投资者和监管者的广泛关注。本文从双向风险角度出发,对近年碳市场与资本市场的动态相依关系和风险溢出效应进行研究。研究发现:碳市场与资本市场存在一定的时变正相依关系,但在长期内无显著波动趋势;碳市场的波动及风险高于资本市场;碳市与股市存在双向的强极端风险溢出,与债市存在双向的弱极端风险溢出。

关键词:碳市场;资本市场;DCC-GARCH-CoVaR;动态相依关系;风险溢出效应

本文索引:李天鑫.<变量 2>[J].中国商论,2024(09):-110.

中图分类号:F062.2 文献标识码:A 文章编号:2096-0298(2024)05(a)--04

1 引言

21世纪,厄尔尼诺现象等极端气候频发,如何合理有效地解决全球面临的环境问题是各国政府面临的难题。2016年,我国在《巴黎协定》中承诺,预计到2030年国内碳减排较2005年将下降60%~65%。全国碳排放权交易市场是我国为实现“双碳”目标推出的一项核心政策工具。从2011年开始,我国陆续在北京、天津、上海、重庆、湖北、广东及深圳7个省市启动了碳排放权交易试点工作。2021年7月,全国碳排放权交易市场正式启动交易,现阶段我国碳市场已成为全球覆盖温室气体排放量规模最大的市场。

碳市场不仅是一项节能减排的政策工具,还是一项金融工具,能够发挥资源配置的重要作用,并与资本市场相互作用和影响。因此,为了更好地推动我国碳排放权交易市场的健康发展,本文对碳市场与资本市场的动态相依关系和风险溢出效应进行深入分析具有重要的现实意义。

2 文献综述

当前学术界普遍认为碳市场与资本市场存在相关关系。Zachmann和Hirschhausen(2008)首次提出欧盟碳排放权交易价格与电力行业股票收益有关的观点。陶春华(2015)基于VAR模型研究发现,高碳排放行业股市收益率与上海碳排放权市场价格之间存在显著负相关性。刘胜粤(2019)认为,上海碳配额市场与欧盟碳排放权交易市场、股票市场、能源市场均存在一定的相关性。Tan等(2020)基于Diebold-Yilmaz模型的研究发现,在欧盟“碳-商品-金融市场”系统内碳市与股市的关联性较强。

Creti等(2012)认为,股票指数会对不同阶段欧洲碳排放权市场的碳价波动产生影响,且影响程度随着阶段的不同而发生改变。胡志玮(2018)借助RSDGC-MSV-t模型发现,碳市场与电力供热业股票市场存在一定的溢出效应,且股市对碳市的溢出效应更强。王超、杨宝臣(2021)基于 Diebold-Yilmaz模型发现,国内碳市场主要表现为收益的净传递方和波动的净接受方,且国内碳交易行为市场化不足,欧盟则反之。赵明明(2021)借助Copula函数、VaR和CoVaR方法发现,碳排放权市场、低碳产业股票和绿色债券间的风险波动溢出存在不对称性。

本文对上述文献进行梳理可以发现:(1)从研究对象来看,现有文献主要围绕欧盟碳市场与股票市场的相关关系和风险溢出效应展开研究,关于国内碳市与债市的研究较少。(2)从研究方法来看,对于两市的相关关系,少有学者利用DCC-GARCH模型进行研究;对于两市的溢出效应,鲜有学者通过DCC-GARCH模型计算CoVaR指标测度风险溢出。(3)从溢出测度方向来看,现有研究成果主要集中于金融资产价格波动对碳市场的单向风险溢出,忽略了碳价波动同样可能对资产价格产生影响。因此,本文从双向风险的角度出发,采用DCC-GARCH模型刻画碳市场与资本市场的非线性动态相依关系,并基于CoVaR指标测度风险溢出大小和方向,以反映两者的时变交互关系。

3 数据来源与描述

3.1 数据选取

本文以广东碳排放权配额收盘价、沪深300指数和中证全债指数的日度交易数据为研究对象,数据均来自Wind数据库。考虑到广东碳排放权交易市场交易初期的数据缺失较严重,因此以2016年5月3日—2021年11月30日为样本区间。

3.2 数据处理

为保证样本数据区间一致,本文根据研究对象的不同交易日匹配出一致数据,共得到1286组日度数据。为避免异方差问题,本文以对数一阶差分后的收益率数据Carbon、Stock和Bond进行后续研究。

3.3 平稳性检验

经ADF检验,在1%的显著性水平上,检验结果均统计显著,说明样本数据平稳。

3.4 描述性统计

由表1可知,均值方面,各收益率序列的均值为正,说明样本期内碳价、股指和债指均呈现上升趋势。标准差方面,债券收益的标准差最小,碳收益的标准差最大,说明债券收益的波动程度最小,碳收益的波动程度最大。

偏度与峰度方面,碳收益和股票收益的偏度小于0,说明碳收益和股票收益的分布为左偏厚尾分布,负向冲击对碳价和股价更为明显。同理,债券收益的分布为右偏厚尾分布,正向冲击对债价更为明显;峰度均大于3,说明收益分布为尖峰分布,且债券收益的峰度值更大。结合偏度和峰度可知,各序列呈现“尖峰厚尾”的特点,说明碳市、股市和债市极易发生极端风险事件。JB统计量方面,三者在1%的显著性水平上拒绝了服从正态分布的原假设。

4 实证分析

4.1 碳市場与资本市场的动态相依测度

4.1.1 单序列ARMA-GARCH-SKST模型估计

考虑到各序列均具有非正态性,本文需进行Ljung-Box Q自相关检验,根据Ljung和Box(1978)的研究,对不存在季节效应的数据,推荐设定滞后阶数为10。由表2可知,当滞后阶数为10时,碳价和债指收益率序列在99%的置信水平上均存在自相关性。对于存在自相关性的序列,根据AIC信息准则对各序列的最优ARMA均值方程进行定阶,以消除自相关性。

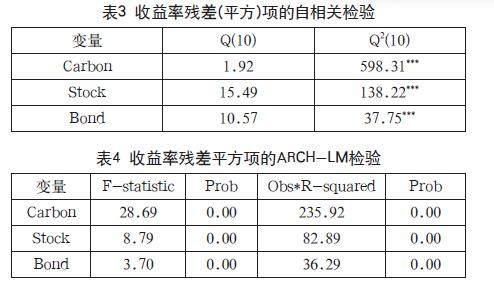

考虑到各序列的均值方程对应的最优阶数有所不同,本文需进行ARCH效应检验。由表3可知,各收益率残差项在10%的显著性水平上不存在自相关性,而各收益率残差平方项在99%的置信水平上存在自相关性。

由表4可知,各收益率残差项在1%的显著性水平上存在异方差性,呈现“波动聚集”效应,故适合采用GARCH簇模型构建各序列的边缘分布。其中,对于不存在自相关性的序列直接构建GARCH模型;针对存在自相关性的序列,将基于ARMA模型对各收益率序列的条件均值进行拟合,再依次构建GARCH模型。

由于偏t分布适合描述呈现尖峰厚尾形态的时间序列,且各序列的均值方程对应的最优阶数不尽相同,故设定ARMA(m,n)-GARCH(1,1)-SKST模型的具体形式如下:

其中,ri,t表示序列i在时间t的收益率。

4.1.2 双序列DCC-GARCH模型估计

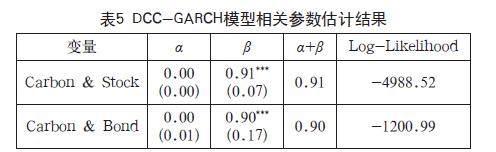

在实际研究中,通常基于GARCH(1,1)模型处理金融时间序列,本文拟采用二元DCC-GARCH(1,1)模型做进一步分析,以探究碳价与股债指数的动态相关关系(见表5)。

由表5可知,参数β均在1%的显著性水平上拒绝参数为0的原假设。参数α的检验结果表明,一阶滞后的标准化残差对动态相关系数的影响并不显著;参数β的检验结果表明,碳价收益率与股债指数收益率的相关性均具有很强的持续性。此外,对于碳价收益率与股债指数收益率的联动关系,均满足α+β<1的关系,因此DCC-GARCH模型的建立是正确的。

由图1可知,碳价与债指的动态相关系数在样本期内波动剧烈,具有较强的时变特征,而碳价与股指的动态相关系数在长期内无明显波动趋势。碳价与债指的动态相关系数在正值区间持续波动,碳价与股指的动态相关系数维持在0.04,说明碳价与股指、债指整体上表现为一定的正相关关系,且碳价与股指的正相关关系更强,碳价与债指的正相关程度变化更大。

4.2 碳市场与资本市场的双向风险溢出测度

4.2.1 VaR和CoVaR的计算

本文基于构建的DCC-GARCH模型,可计算碳市场与资本市场的动态VaR及CoVaR。其中,VaRCarbon表示碳价的VaR,CoVaRSC、CoVaRBC分别代表碳价对股指和债指的CoVaR,其他指标同理(见表6)。

由表6可知,碳价的VaR均值和标准差的绝对值最大,债指的VaR均值和标准差的绝对值最小且趋于零,表明碳市场的波动及风险相较资本市场更高,股市的波动及风险相较债市更高。此外,碳价与股指的CoVaR均值和标准差的绝对值均大于碳价与债指的CoVaR,说明碳价与股债指数之间存在协同运动,碳价对债指的协同运动风险低于碳价对股指的协同运动,股指对碳价的协同运动风险高于债指对碳价的协同运动。

4.2.2 碳市场波动对资本市场的风险溢出测度

?CoVaR可测度两市间绝对的极端风险溢出,将碳价对股指的CoVaR与股指的VaR相减,即可得到碳价对股指的?CoVaRSC;同理,可得碳价对债指的?CoVaRBC。由图2可知,碳市极端波动风险对股债两市的影响存在差异。

图2 碳市对股债两市的极端风险溢出

具体而言,碳价对债指的极端风险溢出为负值且趋于零,说明样本期内碳价对债指产生了较弱的极端风险溢出。究其原因,债券指数是基于一篮子债券为标的进行编制的,而债券作为固定收益证券,其价格的时变趋势并不太强,因此债指受到碳价波动的影响比较有限,使得碳价对债指表现出较弱的风险溢出。

此外,碳价对股指的极端风险溢出程度较大且波幅剧烈,尤其是自2018年开始碳价对股指的极端风险溢出多次出现暴涨暴跌现象,可能与2018年伊始爆发的中美贸易摩擦有关,使得中美两国摩擦不断,直接对国际商品贸易产生了较大的不确定性冲击,这种冲击通过商品市场传导至股市,使得我国经济和股市受到较大波动。

4.2.3 资本市场波动对碳市场的风险溢出测度

由图3可知,股债两市极端波动风险对碳市的影响存在差异。

具体而言,样本期内债指对碳价的极端风险溢出趋于零,说明债指对碳价的极端风险溢出较弱。究其原因,债指作为固收指数,其时变趋势较弱,因此债指对碳价波动的影响有限。

此外,股指对碳价的极端风险溢出波幅更大、整体水平更高,且前期的振幅高于后期。究其原因,一方面,可能与2017年底国内正式启动碳排放权交易,使得碳交易进一步市场化,能更加真实地反映当期碳市场的供求关系有关。另一方面,2017—2020年颁布的多项涉及碳市场的政策文件推动了国内碳市场的发展和定价机制的完善,使得碳市受到股市的影响减弱。

4.2.4 稳健性检验

为了检验沪深300股指和中证全债指数能否有效代表股市和债市,本文拟将沪深300股指和中证全债指数分别替换为上证综合指数和中证综合债指数后进行稳健性检验,数据处理步骤与前文一致。经检验发现,实证结果并未发生显著改变,且所得结果与前文基本一致,证明研究结果具有稳健性。

5 结语

本文选取2016年5月3日—2021年11月30日的广东碳排放权配额收盘价、沪深300指数和中证全债指数的日度数据作为研究对象,构建DCC-GARCH-CoVaR模型,對碳市场与资本市场的动态相依关系及双向风险溢出进行探讨,主要结论为:第一,碳价与股债指数在样本期内具有一定的动态正相依关系,即碳市的走强总是伴随股债两市的走强。第二,碳市与债市的正相依关系具有较强的时变特征,但在长期内并无明显的波动趋势。碳市与股市正相关关系的时变特征较弱。第三,碳市的波动及风险均高于股债两市,在资本市场内部则表现为股市的波动及风险高于债市,且碳市与股债两市均存在较低风险的协同运动。第四,碳市与股市存在双向的强极端风险溢出,与债市存在双向的弱极端风险溢出。

根据上述研究结论,本文提出以下政策建议:

第一,我国碳排放权交易政策应根据国内宏观经济走向实行顺周期化管理。一方面,股市作为经济的晴雨表,股市的波动与国内经济的现实状况密切相关;另一方面,碳市场与资本市场呈动态正相依关系。因此,本文建议政府及有关部门在制定碳排放权交易政策时应结合国内经济的实际运行状况进行相机抉择,实行顺周期化管理。

第二,碳市场投资者可以通过构建“固收+碳排放权”的资产组合规避风险。根据投资组合理论,由相关性越弱的资产构建的资产组合的风险防范功能越强。在资本市场中,碳市与债市的相关性较股市弱,因此对于风险厌恶型碳市场投资者而言,可以尝试构建诸如“固定收益证券+碳排放权”的资产组合用于避险。

第三,建立健全碳市场风险防控机制,防范极端风险溢出。由于股市与碳市存在双向的强极端风险溢出效应,因此股市收益率的波动极有可能引发碳市的尾部风险,故加快建立和完善碳金融的风险识别分析框架及建立健全碳市场的风险防控机制对我国碳市场的长远发展具有重要的战略意义。

参考文献

Zachmann G, Von Hirschhausen C. First evidence of asymmetric cost pass-through of EU emissions allowances: Examining wholesale electricity prices in Germany[J]. Economics Letters, 2008, 99(3): 465-469.

陶春华.我国碳排放权交易市场与股票市场联动性研究[J].北京交通大学学报(社会科学版),2015,14(4):40-51.

刘胜粤. 我国碳排放权交易市场与大类资产的联动性研究[D].南宁: 广西大学,2019.

Tan X, Sirichand K, Vivian A, et al. How connected is the carbon market to energy and financial markets? A systematic analysis of spillovers and dynamics[J]. Energy Economics, 2020, 90: 104870.

Creti A, Jouvet P A, Mignon V. Carbon price drivers: Phase I versus Phase II equilibrium?[J]. Energy Economics, 2012, 34(1): 327-334.

胡志瑋. 考虑状态转移的中国碳市场与股票市场间波动溢出效应研究[D].合肥: 合肥工业大学,2018.

王超,杨宝臣.碳市场对商品、金融市场的溢出效应分析[J].南开学报(哲学社会科学版),2021(5):110-122.

赵明明. 绿色债券、低碳产业股票和碳排放权市场联动分析[D].兰州: 兰州大学,2021.

Ljung G M, Box G E P. On a measure of lack of fit in time series models[J]. Biometrika, 1978, 65(2): 297-303.