中国会计史嵌入会计学科课程思政的实施路径

2024-03-31吴亭忆

摘 要:立足于课程思政教育理念,剖析会计学科课程思政嵌入中国会计史的可行性,构建会计史素材与知识点融合的五个维度,并将会计史素材与学科知识点进行融合设计,重点从教师队伍建设、教材内容优化、教学组织方式、教学内容优化以及教学评价方式五个方面,系统阐述会计学科嵌入中国会计史的教学实施路径,以期课程思政与会计学科巧妙融通,使会计学习有温度、有传承,实现培根铸魂、启智增慧的教育目的。

关键词:课程思政;会计学科;会计史;诚信;教育

中图分类号:G641 文献标志码:A 文章编号:2096-000X(2024)S1-0182-06

Abstract: Based on the educational concept of ideological and political education in courses, this paper analyzes the feasibility of embedding ideological and political education in accounting courses into Chinese accounting history. This paper constructs five dimensions for the integration of accounting history materials and knowledge points, and designs the integration of accounting history materials and subject knowledge points, with a focus on five aspects: teacher team construction, textbook content optimization, teaching organization, teaching content optimization, and teaching evaluation methods. This paper systematically elaborates on the teaching implementation path of embedding the accounting discipline into the history of Chinese accounting, in order to skillfully integrate the ideological and political education with the accounting subject, so as to provide warmth and inheritance for accounting learning, and achieve the educational goal of cultivating the soul, enlightening the mind, and increasing wisdom.

Keywords: curriculum ideological and political education; accounting discipline; accounting history; sincerity; education

党的十八大以来,党中央召开全国高校思想政治工作会议,多次要求各类课程要与思政课同向同行。2020年教育部颁布的《高等学校课程思政建设指导纲要》(以下简称《纲要》)提出“紧紧围绕要坚定学生理想信念,以爱党、爱国、爱社会主义、爱人民、爱集体为主线,围绕政治认同、家国情怀、文化素养、宪法法治意识和道德修养等重点优化课程思政内容供给”。这表明课程思政不是一门课,而上升为一种教育理念。会计学科作为一门历史悠久的传统学科,每年都为国家培养大量的会计人才。如何在课堂教学这个主渠道,將理想信念、职业道德、工匠精神和奉献社会等思政教育核心元素纳入会计学科课程体系中,巧妙融通思政内容,优化会计学课程的教学,已是摆在每一位会计教师面前的重大课题。

本文旨在探讨在会计学科课程思政中,嵌入中国会计史的必要性、教学设计维度、教学内容设计以及教学实施路径。

一 会计学科课程思政嵌入中国会计史具有可行性

(一) 会计发展史与课程思政要求存在内在联系

会计学科是一门经济管理应用类学科,社会的演变、经济的发展、国家方针政策的调整都会对其产生直接而深远的影响,已然存在内在联系。会计的发展历史可以追溯到中华民族上古神话时期,从三皇五帝“会稽山”的传说,丝绸之路上的简牍文化,再到王安石变法都对会计有影响,而我国历朝历代数不清的会计发展伟大成就也一直传沿至今,而且,我国会计发展史与中国共产党领导的社会主义发展史,更是具同步性,相互映衬和融合。

同时,我国的会计发展史也属于辉煌的中华文明内容之一。“学史明理,学史增信”,会计学科课程思政,所坚持的理论自信、文化自信以及制度自信,也会成为当下中国会计史的重要内容。会计学科课程,嵌入中国会计史内容,可以弘扬以爱国主义为核心的民族精神,教育学生明确我国会计的发展不是无根之木,无源之水,其间注入了每一代会计人百折不挠的奋进、向上和坚守,由此而养成学生的职业素质,无疑是课程思政的内在要求。

(二) 会计行业未来的发展需要课程思政指引

人工智能的发展给传统会计行业带来了冲击,也带来了革新。人工智能的出现使会计信息更加透明,能够进一步克制信息不对称带来的道德风险。然而,会计信息的本质未发生改变,仍需要会计人员对会计政策与会计估计进行主观选择与判断。对企业财务报表的不同会计估计与会计政策选择会形成不一样的经营成果与财务状况,从而改变财务报表信息使用者的投资决策,最终影响宏观社会经济运行环境。因此,会计行业的健康发展要求会计人员须根据真实完整的经济业务,遵守会计法律法规以及准则的规定,做出符合会计信息质量要求的职业判断。由于高校会计专业是会计行业人才储备力量的“蓄水池”,这就要求会计学科在课程设计中要结合会计知识点充分挖掘符合社会主义核心价值观的思政资源,同时做到思政融课,将教学目标与思政要求同向同行,以课程思政为指引立德树人,促进会计专业学生形成正确的职业道德观,培养成能够担当中华民族伟大复兴重任的社会主义事业接班人。

我国会计历史中的许多思想和素材,恰好可以丰富课程思政的内涵,为会计行业未来的发展注入思政成分。比如,中国古代著名经济学家管仲在其论著《管子》中多次提出诚信对社会经济的重要性,“不明于计数,而欲举大事,犹无舟楫而欲经于水险也”;至圣先师孔子年轻时曾任职管理仓库出纳钱粮的会计,《孟子·万章》中记载:“孔子尝为委吏矣,曰‘会计当而已矣”,这里的“当”即为客观真实地记录经济业务之意;亚圣孟子会计核心思想是要有诚信意识,在其《孟子·离娄上》一书中明确提出“诚者,天之道也;思诚者,人之道也”。近代,现代会计之父潘序伦先生创办中国第一家会计师事务所——立信,并写下箴言,“信以立志,信以守身,信以处世,信以待人,毋忘立信,当必有成”。可见,会计历史的发展对诚信的要求体现了我国人民在文化智慧、气度与品德上的神韵,可为会计行业发展的未来提供养分,而且,贯通中国会计史的诚信也极符合课程思政的目标。

二 会计学科课程思政嵌入中国会计史的基本维度

(一) 遴选优质史料,内容关联契合

实施课程思政教学理念应以《纲要》为蓝图,将会计学科教学中的课程思政理念,按照《纲要》搭建课程思政五项基本原则,确定思政展开维度,首先需要精选优质素材,并注重内容的关联程度。

中国会计历史伴随着五千年中华文明史,有着丰富的会计素材。改革开放以后,我国对会计史的研究也取得了丰硕的成果,其中代表作有郭道扬先生的《中国会计史稿》、李宝震和王建忠专著《中国会计简史》、赵丽生教授编著《中国会计文化》等。这些论著为思政素材提供了优质资源,会计学科课程思政在历史素材遴选上应以这些宝贵的论著为圆点进行展开,保证会计思政类素材言之有据。目前我国的会计史研究涉及范围丰富,有会计文化的发展,会计核算制度的演变,财务会计体制的变革等。会计课程在历史素材选择上,除须做好素材甄别、遴选好优质史料,还需要注意知识点的关联程度,即所选用的会计历史素材应与会计学科知识点相契合,理论关联程度高,能顺其自然地融入具体知识点讲授中。

(二) 体现政治认同,崇尚家国情怀

我国会计发展史是中华人民共和国社会主义发展史的重要组成部分。一代代会计人求真务实、守正创新、不忘初心的信念和情怀正是我党百年奋斗伟大成就的行业发展缩影。20世纪30年代,雍家源先生设计了我国第一套政府会计制度;徐政旦教授在国运艰难时期投身会计事业,为建立我国的内部控制理论和方法体系作出了重要贡献;90年代初期,我国著名会计学家葛家澍教授引进西方会计理论,洋为中用,为中国建立起一个能和世界接轨的会计体系。会计先驱们践行初心、使命担当的职业传承勾勒出我国会计发展的历史画卷,他们对会计理论地守正推新充分体现了辩证唯物主义的科学世界观。会计发展史与党史政治教育相辅相成,是伟大建党精神的一脉相传。以会计发展史为切入点,对做好当前的财务会计工作,润物无声地培养学生政治认同感具有重要的借鉴意义。

孟子有云“天下之本在国,国之本在家,家之本在身”。中华民族史书万卷,字里行间道尽“家国”二字。经世济民的家国情怀植根于中国会计先驱的使命基因中,是每一代会计人奋发图强的精神追求。一代代会计人努力推动行业的发展,正是为了提升社会整体福祉,为更多的人创造和谐生活,助力中华民族伟大复兴。会计学科课程思政理念的落实需要立足家国情怀的高度来设计教学内容,例如在讲会计准则的两次修订时,引入会计智能化、计量属性等话题探讨,引发学生对会计行业未来发展方向的思考,树立学生经世济民的使命感,从根源处做到价值性和知识性的统一。

(三) 提高文化修养,彰显大国自信

我国会计发展历史有着完整而系统的发展过程,印证了中华民族上至奴隶社会自然经济阶段、封建社会自然经济阶段,下至社会主义市场经济时期的社会经济文化的繁荣发展。中国古代会计在封建经济时期取得了灿烂的成就,处于当时领先地位的中式会计通过丝绸之路辐射世界经济;中国近代,中式会计经历了艰难又曲折的改良阶段,其历程揭示了会计必须顺应历史发展规律,适应政治经济的发展,才有生存与发展的空间;步入社会主义市场经济飞速发展的今天,国家的强大推动我国会计事业再次走向国际舞台。2005年,中国会计准则委员会秘书长王军先生与国际会计准则理事会主席戴维·泰迪爵士签署了联合声明,确认中国会计准则与国际财务报告准则实现了实质性趋同。这充分彰显了中国会计在国际会计领域与日俱增的话语权和影响力。因此高校会计学科教师在传授具体会计准则时,更应该让学生感受到这份厚积薄发的大国自信,以及传承千年的文化修养。

(四) 增强法治意识,弘扬责任担当

社会主义核心价值观中包括法治,依法治国是社会主义民主政治的基本要求,是维护和保障公民基本利益,实现社会公平正义的制度保证。《中华人民共和国会计法》《中华人民共和国注册会计师法》《企业会计准则》等一系列会计法规体系的出台,正是依法治国的重要体现。高校会计专业学生须熟谙会计法律法规,牢固树立依法办事的法治意识,遵守诚信与法律,不要为了蝇头小利断送职业生涯。与此同时,在可持续发展需求下,社会责任会计、环境会计、生态会计等新理念开始形成,企业社会责任不仅仅局限于利润最大化,还应关注对消费者、对环境、对社会的贡献,每一位会计人只有在法治的前提下主动承担社会责任,会计行业才能够在健康的道路上得到更广阔的发展。

(五) 提升道德修养,执业诚信为本

诚信是会计从业人员最基本的职业操守。没有诚信,会计信息质量中的可靠性难以得到保证。在财政部发布的《会计人员职业道德规范》中,第一条要求会计从业人员牢固树立诚信理念,以诚立身、以信立业,严于律己、心存敬畏。在中国会计历史发展的长河中,诚信一直都是贯彻始终的主线思想。古有管仲“诚信者,天下之结也”、孔子“会计当而已矣”、孟子“诚者,天之道也”,今有潘序伦“毋忘立信,当必有成”、朱镕基“诚信为本、操守为重”,社会主义核心价值观中更是将“诚信”作为公民基本的道德规范。高校会计专业作为学科知识传授、实务能力培养和职业道德培育的主阵地,应强化学生诚信意识,依据会计法规以及企業的真实情况,按照会计信息质量要求合理运用会计职业判断,客观公允地反映企业的经营状况。

三 中国会计史嵌入会计学科课程思政的落地设计

(一) 课程设计以立德树人为归旨

课程设计首先以立德树人作为根本任务,坚持价值性、知识性和道德高尚的统一。“立德”体现价值性,培养学生的社会主义核心价值观,树立正确的会计职业道德素养。“树人”则体现知识性的培养,将学生培养成能够担当中华民族复兴大任的时代建设者。会计,在时代发展历程中,既凝练了人类经济管理的智慧,又体现了社会的主流价值导向。因此,会计学科建设在专业知识传授的同时,贯彻“立德树人”的内在要求,结合会计历史元素挖掘思政素材,以求会计核算有温度,让会计工作有传承。

(二) 课程设计铆紧学科建设的“五个维度”

围绕学科建设的五个维度,如图1所示,在课程内容设计上以中国会计史中的思政素材为抓手,聚焦会计专业理论知识和技能传授,把思想价值融入知识教育各环节,培养学生具备诚信守法、爱国敬业、经世济民的职业素养。

在具体章节讲解中,将会计历史元素的思政素材,细化并有机插入会计学的具体知识点,做到润物无声地对学生进行诚信爱国、自信担当、客观公正的职业道德观培养。如介绍财务会计基本理论时,可结合朝代会计历史发展素材,以夏朝“会稽山”命名的传说导入会计概念,从殷商甲骨文中会计符号的记录理解会计基本程序;以春秋战国时期华夏第一相管仲的诚信观,至圣先师孔子的会计名言,亚圣孟子对会计的解读为素材来理解会计信息质量八大要求;用秦始皇“稻后禾熟,计稻后年”引入会计期间假设;从汉朝丝绸之路到唐朝元和国计簿的发展导入会计账簿与财务分析的前世今生;结合宋词中关于四柱结算法的记载传授存货资产库存管理方法;以元朝交钞以及明朝空印案引入对货币资金内部控制的思考;从清朝晋商日升昌票号汇通天下理解应收票据风险防控;从民国时期我国注册会计师事务所的成立感受家国情怀,在徐永祚先生的改良中式簿记与潘序伦先生的西式簿记的学术争论中学习收付实现制与权责发生制,以及高尚的学术风度,洋为中用的唯物辩证思想;改革开放后加入世贸进程中的探索引发对历史成本与公允价值计量属性的探讨;进入二十一世纪大智移云时代会计准则的两次修订对收入确认的影响,引导学生对会计行业未来发展方向的思考,树立学生经世济民的使命感,培养其心系“国家事”、肩扛“国家责”。

四 中国会计史嵌入会计学科课程思政的主要路径

(一) 建设德才兼备的教师队伍

教育大计,教师为本。打造一支思想过硬,能力过强的教师队伍需要高校提供全方面的支持。

在学校领导层面,须明确办学理念,重视教育教学,在制度设计上综合衡量科研与教学的关系,通过完善落实学校规章制度、绩效考核制度、职称评聘制度引导教师立德树人、讲诚信、守规则,同时为教师潜心投入课程思政教研工作提供保障;在教学支持层面,加强会计课程思政校内外的学术交流,设立会计类课程思政课题申报、组织课程思政教学教案说课大赛,表彰课程思政优秀教师及团队,正面激励教师投入会计课程思政教学;在教师个人层面,应加强自身政治素养。会计专业教师在强化会计理论与会计技能的同时,还应加强研究能力、施教能力,主动搜集思政案例,关注思政要求,为学生讲解会计知识时,对思政素材能做到信手拈来,切实将专业授课中课程思政“有内容可讲、有意识去讲”的要求落到实处,进一步实现思政水平与专业技能齐飞。

(二) 中国会计史内容嵌入会计类专业教材

围绕教育部《“十四五”职业教育规划教材建设实施方案》的部署,会计学科教材应从结构和内容上进行改革创新,充分打造培根铸魂、启智增慧,适应时代要求的精品教材。现有会计类教材在内容设置上注重会计理论与方法的适用性,但往往出现“重技能,轻素养”的现象,而会计行业不仅要求从业者能够掌握会计实务技能,还要求从业者怀有一颗敬畏之心,严格遵守会计职业道德素养。

会计学科教材作为人才培养以及教学改革的关键抓手,须将意识形态和价值导向放在首位,加强社会主义核心价值观以及中华优秀传统文化的输出。

会计专业教材应以典型工作任务为载体,对应模块增加“会计文化导学”“时政案例探讨”等版块,将体现中华会计文化积累的历史素材与创新成果的时政案例有机融入教材内容,并通过添加二维码等信息化手段打通“纸媒”与“线上资源”的壁垒,保证学习素材能够与时俱进,全面落实课程思政要求,弘扬中华优秀传统文化,提升核心素养,为学生终身发展奠定基础。

(三) 创新课堂教学组织方式

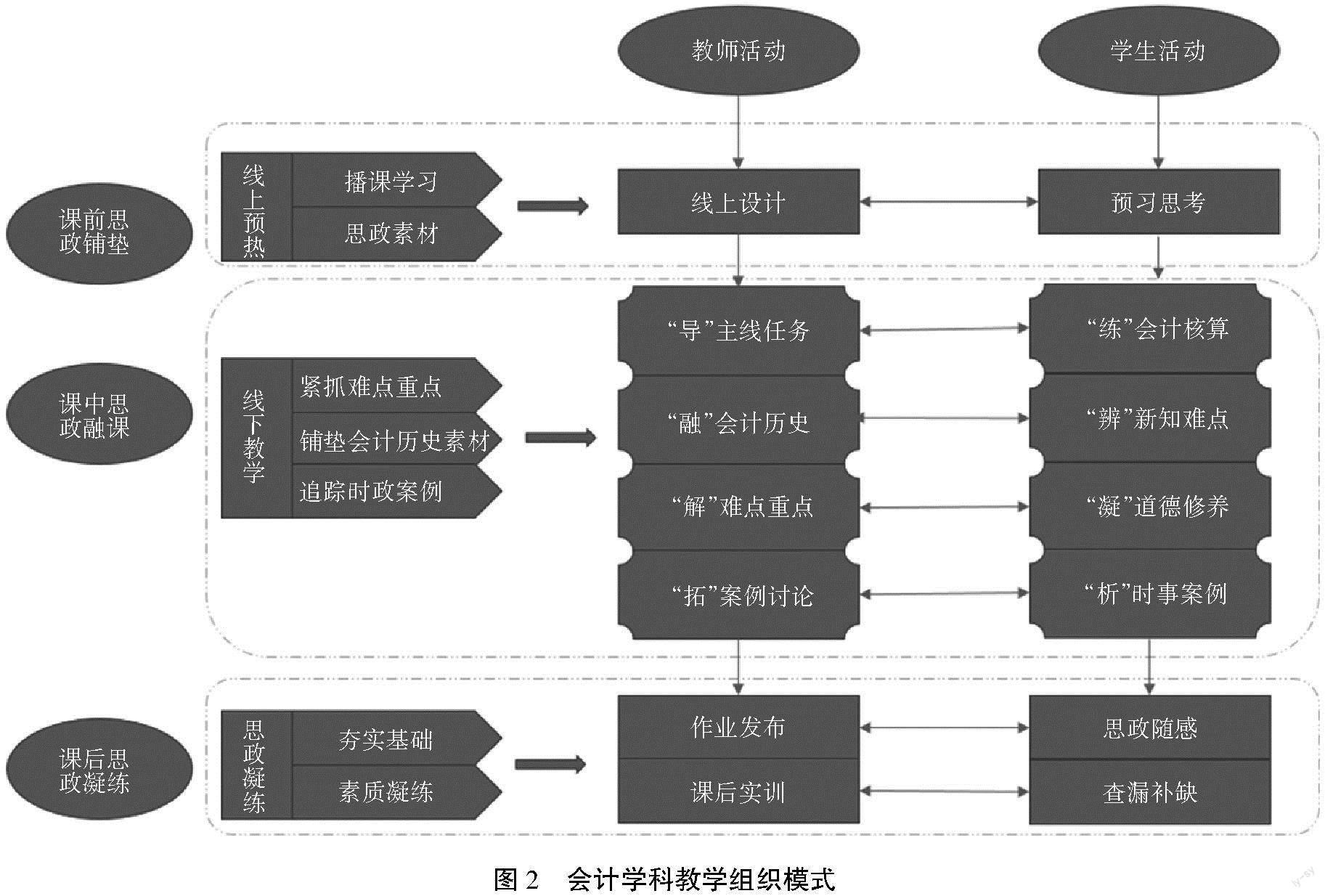

高校会计课程设计课借鉴现代化的教学手段, 利用优慕课、智慧职教等线上平台实现课程线上线下无缝衔接,有效延展学生学习的空间与时间,实现课堂教学由教师主导向学生主导倾斜。具体组织方式从课前、课中、课后三个方面展开(图2),使思政案例进行课前线上案例铺垫、课中三结合、课后表格凝练的方式融入课程建设中。

课前思政铺垫,是指教师利用在线教学平台进行线上教学设计,设置知识点讲解、单元练习、时政拓展和教学讨论等基本版块。发布课程线上资源,包括核心知识点以及对应的思政素材,布置课前任务,将传统的课中知识点传授放到课前,学生通过线上平台进行知识点播课预习,并针对思政素材案例进行线上论坛讨论。

课中思政融课,是指教师结合核心知识点、思政素材、时政案例三个内容,采用“问题牵引法”以及“案例讨论法”贯穿教学全程,以与知识点相关的会计历史思政素材导课,引入具体会计理论,再结合当下时政案例引导学生进行讨论分析,完成具体会计实训操作,同时通过随堂测试实时找到学生知识盲点,并针对盲点进行重点讲解和归纳。

课后思政凝练,是指引导学生进行课后小结,将最有感悟的课堂体验用一句话在课堂隨感表格中记录,做到课后思政凝练,同时在线上平台发布实训任务,夯实基础、提高技能。

(四) 教学内容与时俱进,动态优化

在“大智移云”时代的大环境下,会计行业进入了高度信息化时代,大部分基础性的核算工作必将被业财融合、财务共享、人工智能等技术手段替代,未来会计行业的发展方向将由基础会计核算向管理会计转型,会计学科教学也要与时俱进,根据岗位需求与行业发展动态进行整体优化。“树高千尺,营养还在根部”。会计学科的基本理论以及所蕴含的职业素养就是大树的根,只有根基打牢了,应对变革才能触类旁通。只有原理素养贯通了,才能更好地运用智能化工具为管理决策服务,否则将在后续工作中会有知其然而不知其所以然的迷茫,导致职业发展后劲不足。因此会计学科建设应紧扣新时代的需求,将教学内容与行业发展、思政引领、理论学习及智能化工具的运用,有机结合,激发学生学习兴趣和创新潜能。

(五) 创立新形势下与课程内容相适应的多元化考核方法

多元化的考核方法能更全面地评价学生学习总体情况。考核鉴定可以从知识水平、能力水平以及思想素质水平三个维度展开,在制定具体考核指标时除了参考传统期末考核形式,还应参考学生职业素养具体情況给出定性分数,课程评分在设置“四个评分模块”,即教师评分、学生自评、行业评分、校外专家评分模块的基础上,再增加每个环节的德育考核定性分数,具体内容见表1。教师评分主要通过期末考核成绩、平时课堂表现、课后思政表格填写情况进行考核;学生自评主要参考线上平台自动保存的平时习题完成分数以及线上平台主动学习痕迹记录,参与思政讨论专题次数及质量等综合评价;行业评价可通过对企业岗位调研,将企业岗位需求评价标准与课程考核标准对接,鼓励学生积极参加会计类学科“1+X”职业技能考试、会计初级职称考试,考试通过情况可转换为部分会计学科考核分数;校外专家评分根据学生参加校级、省级、国家级会计类职业技能大赛的情况,结合比赛成绩以及比赛中的职业素养表现进行考核,允许抵扣会计学科考核分数,保持考核标准的弹性和适应性。

五 结束语

在当今高等教育改革的大背景下,课程思政已经升华为一种教育理念,运用德育的学科思维,提炼专业课程中蕴含的文化基因,并将其转化为社会主义核心价值观的教学载体。中国会计文化与会计学科知识的碰撞融合, 在润物细无声的知识学习中融入理想信念的文化传承与精神指引, 拉近了学生情感与专业知识的距离, 做到专业教育和核心价值观教育相融共进,引导学生做社会主义核心价值观的模范践行者。

参考文献:

[1] 习近平.思政课是落实立德树人根本任务的关键课程[J].求是,2020(17):4-11.

[2] 吴亭忆.“十四五”规划下“财务会计实务”课程建设探索[J].林区教学,2022(7):50-53.

[3] 郭道扬,谭超.《中国会计通史》导论[J].会计与经济研究,2022,36(1):3-26.

[4] 凌华,金玥,潘俊.思政教育与高校会计课程建设融合机理与路径[J].财务与会计,2022(12):31-35.

[5] 孙慧倩,王烨.植入社会主义核心价值观的会计学课程思政框架构建[J].财会通讯,2021(21):163-167.

[6] 黄中生,董必荣,凌华.高级财务会计课程思政建设研究[J].财会通讯,2022(22):37-41.