A公司购置某景区经营权项目可行性研究

2024-02-23晋晶晶

摘 要:本文以存量资产盘活政策为背景,以A公司购置某景区15年经营权项目为研究对象,从财务分析的角度,对项目的投资估算及资金筹措、营业收入、总成本费用、利润及利润分配、项目投资现金流量、资本金现金流量、财务计划现金流量、敏感性等作了分析,综合评价项目具有财务可行性,为企业决策提供依据。

关键词:项目投资;资金筹措;效益分析

一、项目背景

A公司为文化旅游发展公司,以投资、设计、开发、建设和运营旅游景区为主业,为旅游景区提供专业化、标准化、品牌化的连锁运营服务。

国务院办公厅《关于进一步盘活存量资产扩大有效投资的意见》(国办发〔2022〕19号)指出:为推动经济社会发展,有效盘活存量资产,形成存量资产和新增投资的良性循环,对于提升基础设施运营管理水平、拓宽社会投资渠道、合理扩大有效投资以及降低政府债务风险、降低企业负债水平等具有重要意义;重点盘活存量规模较大、当期收益较好或增长潜力较大的基础设施项目资产,包括交通、水利、清洁能源、保障性租赁住房、水电气热等市政设施、生态环保、产业园区、仓储物流、旅游、新型基础设施等。

A公司拟购置某景区(包括景区内的游乐设施)15年经营权。购置后,由A公司负责景区(包括景区内的游乐设施)的日常运营、管理、维护,通过景区门票收益及游乐设施项目收益收回经营权购置成本并获得合理回报[1]。

本文以存量资产盘活为背景,以A公司拟购置某景区(包括景区内的游乐设施)15年经营权为研究对象,利用财务评价方法,评价项目是否具有财务可行性,为企业决策提供依据。

二、项目投资与资金筹措

假定景区15年经营权购置价款为20,000万元。A公司需要支付经营权购置价款20,000万元以及向产权交易中心支付交易费30万元。A公司拟通过资本金和银行贷款筹资,其中资本金4,006.00万元,占比20%,银行贷款16,024.00万元,占比80%,贷款期限15年,如表1所示。

三、项目经济效益分析

(一)营业收入估算

项目收入为景区门票收入及游乐场项目收入,如表2所示。

1.景区门票收入

景区门票单价按照当地发改部门确定的价格执行,单人票价20元/次;通过对当地其他景区年旅游人次进行调研,以其他景区年均旅游人次90万人为基础,假定本项目经营期第一年旅游人次90万人,之后每年旅游人次在前一年基础上按5%递增。每年收益损失率按10%估算。

2.游乐场项目收入

游乐场娱乐项目共计10项,单个项目的备案收费价格为10元/次/人,按平均每人消费3个项目进行估算,游乐场单人收入为30元/次/人,人数按景区当年旅游人数的20%估算。不考虑收益损失率。

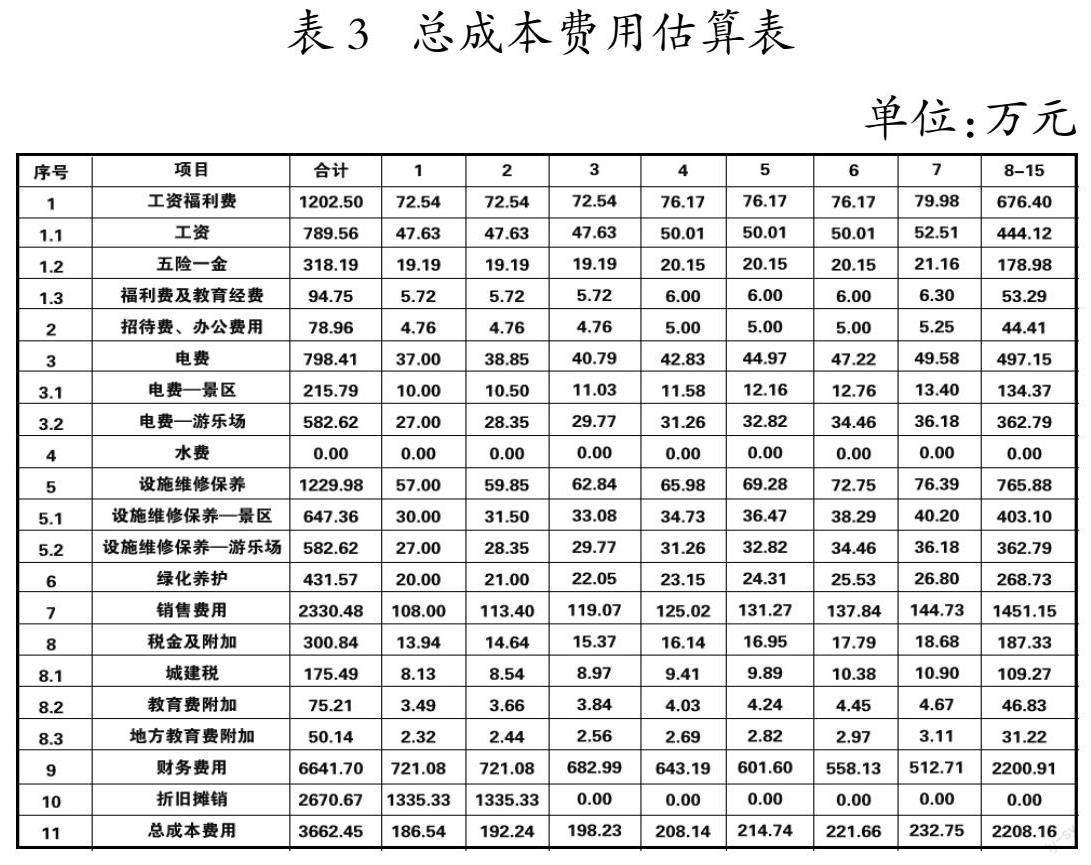

(二)总成本费用估算

总成本费用包括工资福利费、办公费、招待费、电费、设施维修保养费、绿化养护费、销售费用、财务费用、摊销费用,如表3所示。

1.工资及福利费

第一,假定景区配备6名管理人员,游乐场配备5名管理人员,负责景区及游乐场设施的运营、管理、维护。假定前三年人均年工资43,348元(参考2022年《山西省城镇非私营单位分行业就业人员年平均工资》),之后每3年年均工资在前一年基础上按5%递增。

第二,五险一金:养老保险为工资总额的20%,医保为工资总额的7%,工伤为工资总额的0.5%,生育为工资总额的0.8%,失业为工资总额的2%,住房公积金为工资总额的10%,合计占工资总额的40.3%。

第三,福利费及教育经费:福利费为工资总额的10%,教育经费为工资总额的2%。

2.办公费、招待费

按工资总额的10%预估。

3.电费

电费包括景区电费和游乐场电费。景区电费第一年参考当地其他景区电费情况进行预估,为10万元,之后每年在前一年基础上按5%递增。游乐场电费按游乐场当年收入的5%进行估算。

4.水费

通过实地了解,景区通过自备水井取水,实际水费为0,因此,不考虑运营期的水费支出。

5.设施维修保养费

设施维修保养支出包括景区设施维修保养和游乐场设施维修保养。设施维修保养费第一年参考当地其他景区情况进行预估,为30万元,之后每年在前一年基础上按5%递增。游乐场设施维修保养费按游乐场当年收入的5%进行估算。

6.绿化养护费

绿化养护费第一年参考当地其他景区的情况进行预估,为20万元,之后每年在前一年基础上按5%递增。

7.销售费用

运营期销售費用均按当年年收入的5%进行估算。

8.税金及附加

城市维护建设税税率7%,教育费附加税率3%、地方教育费附加税率2%。

9.财务费用

第一年为宽限期,仅支付利息。自第二年起采用等额本息方式偿还银行贷款。利率按4.2%测算。

10.摊销费用

A公司总投资20,030.00万元,按15年进行摊销。

(三)利润及利润分配估算

预计15年经营期共实现营业收入46,609.70万元,发生运营成本3,662.45万元,摊销费用2,670.67万元,税金及附加300.84万元,销售费用2,330.48万元,财务费用6,641.70万元,实现利润总额31,003.56万元,净利润23,252.67万元,如表4所示。

(四)资本金现金流量估算

预计15年资本金现金流入共49,406.28万元,现金流出共43,512.95万元,所得税后净现金流量5,893.33万元,所得税后内含报酬率13.94%。按5%的折现率计算,资本金税后净现值2,596.26万元[2]。

(五)项目投资现金流量估算

预计15年项目投资现金流入共49,406.28万元,现金流出共38,531.67万元,所得税后净现金流量10,874.61万元,所得税后内含报酬率6.23%。按5%的折现率计算,项目投资税后净现值1,544.18万元。税后静态回收期10.78年。

(六)财务现金流量模型搭建

预计15年经营活动实现现金流入 49,406.28万元,现金流出 16,841.25万元,经营活动净现金流量 32,565.03万元;投资活动实现现金流入0万元,现金流出 20,030.00万元,投资活动净现金流量- 20,030.00万元;筹资活动实现现金流入 20,030.00万元,现金流出 22,665.70万元,筹资活动净现金流量 -2,635.70万元。预计15年运营期共实现资金盈余 9,899.33万元。

(七)敏感性分析

对盈利能力影响较大的因素包括营业收入、购入经营权投资、运营成本等,通过测算得出:营业收入为最敏感因素,如表5所示[3]。

四、经济效益分析结论

在建立的未来15年经营期的财务模型中,通过对项目的利润、现金流量、内部收益率、回收期等指标进行测算,各项财务指标数据良好,具有较强的偿债能力及抗风险能力,具有财务可行性。

参考文献:

[1]赵丽娟.浅议景区项目建设的投资财务评价分析[J].纳税,2018,12(35):96-98.

[2]康佳.A县文化生态特色小镇项目财务可行性研究[D].昆明:云南大学,2019.

[3]周凯旋.项目投资财务决策中单因素敏感性分析方法的运用[J].内蒙古煤炭经济,2017(01):55-56.

作者简介:晋晶晶(1987.10-),女,汉族,山西永济人,研究生,会计师。