利益相关者对企业ESG表现的期望影响了企业经济价值吗

2024-02-19周申蓓博士生导师王文玥李弘扬教授

周申蓓(博士生导师),王文玥,李弘扬(教授)

一、引言

当今社会经济处在蓬勃发展的阶段,在带来社会进步和发展机遇的同时,也引发了一系列的环保、社会责任、公司治理方面的问题,因此高质量的发展模式就成为新时期经济发展的内在要求。ESG(Environmental,Social,Governance)作为一种重要的可持续发展理念,近年来被广泛视为企业规范自身决策和促进社会长效发展的指导准则之一,利益相关者对企业履行ESG 责任的诉求也越来越强烈。企业履行ESG 责任并非一味地付出,这些投入最终会以利益相关者的各种支持方式反馈给企业,并对企业的经济收益形成支撑。学者们对ESG 表现的经济后果进行了多方面的实证分析,大部分学者都验证了ESG对企业的正向积极作用,如降低融资成本(邱牧远和殷红,2019;梅亚丽和张倩,2023)、促进绿色转型、降低企业风险(谭松劲等,2022)、缓解融资约束(仪秀琴和孙赫,2023)、提升企业创新效率(肖小虹等,2024)等。理论上这些结论存在一个前提,即利益相关者对企业ESG表现的解读都是正面的,因此ESG 实践是一项能够产生正向收益的活动。但这些研究结论的视角都是相对静态的(朱丽娜等,2022),没有考虑到将利益相关者期望作为参考点的作用。利益相关者对企业ESG 水平存在期望,而企业的ESG 表现往往与利益相关者的期望存在差距,这种期望差距会引致利益相关者针对企业的决策发生变化,从而影响企业的经济价值。这种情形下,企业经济价值的变化不仅取决于企业的ESG 表现,也取决于利益相关者对企业ESG 信息的感知及解读,这正是企业价值创造过程中不确定性的来源。

利益相关者感知企业ESG 信息需要一定的媒介,企业披露ESG信息也需要通过媒介来增强其市场影响力和改善企业形象。在移动互联网背景下,报刊、网络、电视等新闻媒体提升了企业信息披露的透明度,使得利益相关者能够关注到行业及企业的ESG 动态,这会影响利益相关者对企业ESG行为的价值判断。利益相关者从媒体获得企业ESG 的表现和同行企业的ESG 表现并形成预期,企业也从媒体对其ESG 表现的态度和评价中获得利益相关者反馈。因此,媒体成为企业和利益相关者之间的一个有效媒介,通过信息传递和外部治理的方式引导企业经济价值发生变化。

不同于以往文献研究ESG 表现和企业价值的关系,本文基于利益相关者对企业ESG 表现的期望,将企业ESG 表现分为低于和高于利益相关者期望这两种情况,分析期望不一致水平产生的期望落差和期望顺差对企业经济价值的影响,并分析媒体报道对两者关系的调节作用。此外,本文还检验了不同产权性质和不同行业的企业在利益相关者ESG期望差距与企业经济价值间关系的差异。

本文的理论边际贡献主要体现在以下三个方面:第一,将利益相关者对企业的ESG 期望作为企业经济价值变化的参考点,着重关注利益相关者ESG 期望差距这一关键变量,为传统的企业社会责任经济后果研究提供了新的视角,阐明了企业ESG 实践产生的外部效应内部化为企业经济价值的过程。第二,探讨媒体报道对利益相关者ESG 期望差距产生的价值效应的调节作用,丰富了媒体治理在ESG 领域方面的研究。第三,拓宽了期望绩效反馈的研究边界,不仅将主体从企业转换为利益相关者,还将社会绩效纳入传统的财务期望绩效反馈模型进行测算。

二、文献综述

1.利益相关者期望与企业经济价值。利益相关者期望来源于企业间的“制度同构”现象,即身处同一行业或地区的企业在ESG活动上可能存在相互模仿的行为。期望理论从正面表明,企业进行ESG 实践对于利益相关者采取投入回报措施有激励作用,但并非企业每一次的ESG 实践都能产生激励作用。企业的ESG 表现能否产生积极的价值效应,取决于其在多大程度上满足了利益相关者的期望(Gray 等,1995),满足程度越高,ESG 表现提升企业价值的效果就越明显(王端旭和潘奇,2011)。这种期望有时对企业是一种激励,但有时又会成为企业的一种负担。企业提升ESG 表现会导致现金的流出,这种成本付出是清晰可量化的,不会随着利益相关者的期望而变化。但提升ESG责任表现产生的收益是间接的和不确定的,依赖于利益相关者预期,使得履行ESG 的效果可能与初衷相违背,即没有带来企业经济价值的相应提升。

2.期望绩效反馈模型的期望参照点。传统的期望绩效反馈模型研究的行为主体是企业本身,这表明期望绩效反馈情形下的企业行为响应属于企业内部的决策与变革行为。利益相关者作为与企业紧密关联的主体,其行为决策同样能够对企业产生影响,只是与企业管理者施加影响的作用方式不同,参考基准点也不同。企业管理者是ESG 行为的直接实施者,直接承担ESG 行为产生的后果,他们在履行ESG 责任的时候是希望能给企业带来价值回报的,因此会以财务业绩作为基准点进行决策,将ESG 行为视为一种战略性的社会投资,在企业未达到期望财务绩效时会改变资源配置,引导资源投入战略性行为中以换取相应的道德资本、声誉资本等关键性资源的安全(王菁等,2014),从而达到改善财务绩效的目的。利益相关者是企业ESG 行为的接受者,他们通过评估企业社会行为动机和可信度来影响企业的价值(Du 等,2010),当其认为企业的履责行为是在真正关心社会问题、提升社会福祉时才会予以相关支持,从而促使企业经济价值提升。他们的参考点主要是社会绩效,而不是财务绩效。关于将社会绩效纳入期望绩效反馈模型的研究还较少,少部分学者研究了单一的社会绩效行为对企业的影响,如绿色环保投资(朱丽娜等,2022)、慈善捐赠(刘海建,2022),但缺乏对ESG 这样较为综合的社会绩效评价体系的研究。因此,本文研究的是利益相关者ESG 期望差距对企业经济价值的影响,以直观地看出在利益相关者期望的作用下企业经济价值的变化,从而使得企业能够客观正确地看待利益相关者的期望,帮助企业形成良好、可持续的社会责任观。

3.媒体报道、利益相关者期望与企业ESG。媒体报道会影响公众舆论导向,保障企业ESG 责任履行的程度和质量(徐莉萍等,2011)。这是因为媒体作为市场经济中独立的公权力,是对企业进行外部治理的有效手段之一,能够改善企业信息环境,影响利益相关者的行为和情绪(Tetlock,2010)。积极履行ESG 责任的企业能更多地被媒体报道,行为可见度更高,对企业经济价值的影响更大(李慧云等,2016)。以往学者在分析媒体的功能时主要关注其在降低信息不对称、给予企业合法性压力等方面的作用,但对媒体在利益相关者预期的形成过程中所起的作用关注较少。依赖传统的企业定期报告所获取的主要还是财务信息,媒体的报道对企业的非财务信息传递起到了补充作用,媒体报道的数量越多,向利益相关者传递的信息也就越多,从而更容易使他们形成较高的期望。因此,本文在利益相关者ESG 期望差距和企业经济价值的关系之间分析媒体报道的调节作用,进一步阐明两者之间的关系。

三、理论分析与研究假设

1.利益相关者ESG期望差距与企业经济价值。根据外部压力理论和资源依赖理论,企业为了获得利益相关者的支持,取得利益相关者提供的支持性资源,缓解合法性压力,需要满足利益相关者不断变化的期望,提高对利益相关者要求的回应质量,因而存在履行ESG 责任的动力(温素彬和周鎏鎏,2017)。因此,在ESG研究领域中盛行的一类观点就是将ESG视为社会对企业履行环境保护责任、社会责任、公司治理责任的期望(李伟阳和肖红军,

2011)。

根据合法性理论,企业作为一个社会性组织,所开展的经济活动以外的行为实际上是一种为了符合社会价值观的社会契约行为。企业履行社会责任的程度越高,其合法性水平就越高,且对合法性水平的评估主要取决于利益相关者的偏好和期望,利益相关者的行为、判断、决策能够影响企业目标的实现,是企业通过履行ESG 责任来实现价值提升的链接点(温素彬和周鎏鎏,2017;焦然等,2021)。如果企业没有达到利益相关者的期望,利益相关者对企业的满意程度会因此下降,并给予企业一定的负面评价(贾兴平等,2016)。企业ESG 实际水平低于利益相关者期望水平越多,表明企业对ESG 的投入越少,企业偏离社会期望的制度化行为越多,面临的合法性威胁越大,这会导致企业交易成本增加、融资困难、遭到消费者抵制、人才流失等一系列问题。当企业ESG 投入过少时,就难以被利益相关者感知到,从而对利益相关者的影响十分有限,甚至会被视为“做秀”,因而利益相关者不会促成与企业的积极交易,企业也就难以从利益相关者获取资源,此时企业ESG 投入产生的收益就不及投入成本(嵇国平等,2016)。

由此,本文提出如下假设:

H1:当企业ESG 表现低于利益相关者期望时,随着期望差距的增大,将不利于促进企业经济价值提升。

当企业ESG 表现高于利益相关者期望时,存在两种可能的情况。一种可能的情况是,企业存在ESG 过度投资和超额ESG表现的现象。虽然企业满足了利益相关者的期望,但是企业对ESG 的过度投入会挤占对其他传统项目的投资,这种不合理的、过量的ESG 投入会造成企业资源的浪费。ESG 投入还可能会构成企业经理人的隐性代理成本,企业经理人出于提高自身地位、满足个人效用的动机,可能会追求高ESG 表现带来的声誉而牺牲企业的经济利益。另一种可能情况是,企业并不仅仅满足于为合法合规性需求披露ESG 信息,而是自愿从可持续发展角度实现企业的绿色转型和高质量发展,其结果是更有助于将社会效益转化为经济效益(李志斌等,2022)。当企业对ESG 的投入明显超出自身的营收、利润和市场地位时,就会超出利益相关者预期,能够表明企业解决问题的决心而非短期的机会主义,从而对利益相关者产生较强的刺激作用,容易引发利益相关者对企业的强烈好感。例如,在2021年7月郑州特大暴雨中捐款的“蜜雪冰城”,其作为郑州本部企业在受灾情影响较重的情况下,仍然捐赠了2200 万元,得到了广大消费者的大力宣传和支持。因此,本文提出如下竞争性假设:

H2a:当企业ESG表现高于利益相关者期望时,随着期望差距的增大,将不利于促进企业经济价值提升。

H2b:当企业ESG表现高于利益相关者期望时,随着期望差距的增大,将有利于促进企业经济价值提升。

2.媒体报道的调节作用。基于媒体的有效监督假说,媒体是资本市场外部治理的有效途径,为利益相关者参与监督企业提供了渠道。媒体的相关报道会引起利益相关者的高度关注,影响其态度和决策,进而通过声誉机制和惩罚机制影响企业经济价值。一方面,随着媒体对企业关注度的提高,利益相关者更容易感知到企业的ESG 行为,从而降低利益相关者和企业间的信息不透明度、缓解代理问题、提升企业声誉,这些都有助于企业经济价值提升。此时,媒体报道在利益相关者ESG 期望差距对企业经济价值的正向影响中起到强化作用,在利益相关者ESG期望差距对企业经济价值的负向影响中起到削弱作用。另一方面,媒体过多的关注也会给企业造成压力,企业为了维持良好形象或者应对危机,会付出更多非战略性支出。企业担心媒体对其的负面报道会引起投资者“用脚投票”进而造成股价下跌,会尽可能满足利益相关者的期望。通常情况下,媒体报道得越频繁,利益相关者对企业的关注度也就越高,就会产生更高的期望(温素彬和周鎏鎏,2017),这使得原本已达到利益相关者期望的ESG 期望顺差相对减小,使得ESG 期望顺差对企业经济价值的影响减弱。因此,本文提出如下假设:

H3:在其他条件不变的情况下,媒体报道对利益相关者ESG期望差距与企业经济价值的关系具有调节作用。

四、研究设计

1.样本选择与数据来源。本文选取了2011 ~2021 年披露ESG 信息的A 股上市企业数据,并剔除了以下样本数据:①剔除金融、保险类行业企业;②剔除ST、∗ST 企业;③剔除缺失ESG 得分的企业;④出于计算行业ESG均值需要,剔除样本数据中只包含了一家企业的行业。最终,得到10302个有效观测值。ESG 表现的得分数据来自Bloomberg,媒体报道数据来自中国上市公司财经新闻数据库(CFND),其他财务指标数据均来源于国泰安数据库(CSMAR)。为避免异常值对样本结果的干扰,本文对所有连续变量均进行了上下1%的缩尾处理。

2.变量选取及测度。

(1)被解释变量:企业经济价值。本文选取托宾Q值(TobinQ)作为企业经济价值的代理变量,采用国泰安数据库中托宾Q值的数据,计算公式为“市值/资产总计”。

(2)解释变量:利益相关者ESG 期望差距。在计算该变量前,需要先测算利益相关者对企业ESG 表现的期望。根据社会比较理论,企业在进行竞争时会不自觉地倾向于达到“优于平均”的社会表现(李宗泽和李志斌,2023),这会导致利益相关者对不同企业履行社会责任的差异进行比较,形成行业期望(刘婷和黄烨,2023)。由于有限理性的存在,管理者的决策依据也会受限于企业以往的经验和惯例(Schneider,1992),利益相关者也会将企业当下的ESG 表现和企业过去的ESG 表现进行比较,形成历史期望。因此,本文参照Cyert 等(1963)和Greve(2003)计算财务绩效期望的做法,先测算利益相关者对企业ESG 表现的期望,计算方式如下:Ai,t=αHAi,t+(1-α)SAi,t。其中:HAi,t为企业i的历史ESG表现,采用t-1年的ESG 表现来衡量;SAi,t为企业i 所在行业内除公司i以外其他公司第t 年ESG 表现的平均值;α 代表权重,介于0 ~1之间,本文汇报α为0.5时的检验结果。

然后,测算解释变量利益相关者ESG 期望差距。为了衡量企业实际ESG 表现和利益相关者期望之间的差距,参考以往学者测算期望差距的方法(王菁等,2014),本文计算了企业实际ESG表现(Pi,t)减去利益相关者期望(Ai,t)的实际值(Pi,t-Ai,t)。该值表明:如果Pi,t-Ai,t小于0,则表明企业i在t年的ESG实际表现低于利益相关者期望;如果Pi,t-Ai,t大于0,则表明企业i 在t 年的ESG 实际表现高于利益相关者期望。本文对Pi,t-Ai,t采取了截尾的虚拟变量方式(贺小刚等,2020;连燕玲等,2019),设置虚拟变量I1,当ESG 实际表现低于利益相关者期望时I1等于1,当ESG 实际表现高于利益相关者期望时I1等于0。I1(Pi,t-Ai,t)小于等于0表示未实现利益相关者期望时的期望差距,其值皆小于等于0,该值越小表明企业实际ESG 表现低于利益相关者期望的程度越大。设置虚拟变量1-I1,当公司ESG实际表现高于利益相关者期望时1-I1等于1,当ESG实现表现低于利益相关者期望时1-I1等于0。(1-I1)(Pi,t-Ai,t)大于等于0 表示满足利益相关者期望时的期望差距,其值皆大于等于0,该值越大表明企业实际ESG表现高于利益相关者期望的程度越大。I1(Pi,t-Ai,t)和(1-I1)(Pi,t-Ai,t)均为本文的解释变量,分别为利益相关者ESG期望落差和ESG期望顺差。

(3)控制变量。参考王波等(2022)等的研究,本文选择总资产规模(Size)、流动比率(Liquid)、资产负债率(Lev)、有形资产比率(Tangible)、营业收入增长率(Growth)、第一大股东持股比例(Top1)、独立董事比例(Indep)来控制公司规模、偿债能力、负债水平、资产表现、成长能力和管理层特性等方面的差异。此外,企业行业属性、外部宏观经济环境和时间变量也会导致企业经济价值的变化,因此本文在所有模型中对个体和年份固定效应进行了控制。

(4)调节变量。参考李慧云等(2016)、温素彬和周鎏鎏(2017)等的研究,本文采用媒体关注度(Media)作为调节变量,描述媒体对企业的报道次数,企业被媒体报道的次数越多,其受关注程度就越高。媒体关注度数据包括600多家主流报纸媒体的新闻数据,所选数据覆盖广、质量高、权威性强,对于本文的研究具有重要参考价值。

以上主要变量的定义见表1。

表1 变量定义

3.模型设定。本文构建了利益相关者ESG期望差距I1(Pi,t-Ai,t)和(1-I1)(Pi,t-Ai,t)对企业经济价值的回归模型,考虑到利益相关者ESG 期望差距产生价值效应存在滞后性,同时为了避免企业经济价值反过来影响利益相关者预期的内生性问题,本文对所有解释变量、调节变量和控制变量进行了滞后一期处理。模型如下:

本文还构建了加入媒体关注度这一调节变量的回归模型,具体模型如下:

模型(1)~模型(4)中:TobinQi,t为本文的被解释变量,表示企业经济价值;I1(Pi,t-1-Ai,t-1)和(1-I1)(Pi,t-1-Ai,t-1)为本文的解释变量,即利益相关者ESG期望落差和ESG 期望顺差;Mediat-1为调节变量,即媒体关注度;CVi,t-1表示一系列的控制变量;σi和γt分别表示控制个体固定效应和年份固定效应,εi,t-1为随机扰动项。

五、实证结果分析

1.描述性统计。变量的描述性统计结果见表2。由表2 可知,国有企业ESG 表现的平均值和中位数均比非国有企业高,说明国有企业的ESG 水平高于非国有企业,这与我国企业社会责任履行的现实情况较为相符。国有企业利益相关者ESG期望落差的平均值和中位数分别为-1.109和0,非国有企业利益相关者ESG期望落差的平均值和中位数分别为-1.196 和-0.158;国有企业利益相关者ESG 期望顺差的平均值和中位数分别为2.373 和0.283,非国有企业利益相关者ESG 期望顺差的平均值和中位数分别为1.962和0。这说明国有企业往往倾向于尽力满足利益相关者的要求,因此其期望落差更小、期望顺差更大,这也从另一面说明国有企业的ESG水平更高。

表2 主要变量的描述性统计

重污染企业ESG表现的平均值和中位数均高于非重污染企业,说明重污染企业的ESG 水平高于非重污染企业ESG水平。重污染企业利益相关者ESG期望落差的平均值和中位数分别为-1.215和0,非重污染企业利益相关者ESG期望落差的平均值和中位数分别为-1.122和0;重污染企业利益相关者ESG期望顺差的平均值和中位数分别为2.346和0.02,非重污染企业利益相关者ESG期望顺差的平均值和中位数分别为2.087 和0.069。这说明重污染企业满足利益相关者期望的程度更高。

2.主效应及调节效应检验。表3 的列(1)和(3)分别表示利益相关者ESG期望落差和期望顺差对企业经济价值的回归结果。由列(1)可知,利益相关者ESG期望落差I1(Pi,t-1-Ai,t-1)的回归系数显著为正,表明企业ESG表现未达到利益相关者期望时,利益相关者ESG 期望落差与企业经济价值是显著的正相关关系,即企业实际ESG 表现低于利益相关者期望程度越大,企业经济价值越低,H1得到了支持,表明企业的ESG表现没有达到利益相关者的期望时会产生合法性风险,引起利益相关者的不满,导致对企业经济价值产生负面影响。由列(3)可知,利益相关者ESG期望顺差(1-I1)(Pi,t-1-Ai,t-1)的回归系数显著为正,表明企业ESG 表现达到利益相关者期望时,利益相关者ESG期望顺差与企业经济价值是显著的正相关关系,即企业实际ESG 表现超过利益相关者期望越多,企业经济价值越高。H2b得到了支持,表明利益相关者对企业超出期望的ESG 表现是认可的,利益相关者愿意为企业负责任的社会态度提供资源支持。因此,H2a不成立。

表3 利益相关者期望差距对企业经济价值的影响及媒体关注度的调节效应

在加入调节变量媒体关注度以后,利益相关者ESG期望落差和ESG期望顺差对企业经济价值的回归结果分别如列(2)和(4)所示。可以发现,利益相关者ESG 期望落差和媒体关注度的交乘项I1(Pi,t-1-Ai,t-1)×Mediat-1的系数显著为负,利益相关者ESG 期望顺差和媒体关注度的交乘项(1-I1)(Pi,t-1-Ai,t-1)×Mediat-1的系数显著为负。这表明:如果企业的ESG 表现未达到利益相关者期望,则媒体关注度会削弱利益相关者ESG 期望落差对企业经济价值的负向作用;如果企业的ESG 表现超过了利益相关者期望,则媒体关注度会削弱利益相关者ESG 期望顺差对企业经济价值的正向作用。H3得到了支持。对于没有达到利益相关者期望的企业,媒体可以增强利益相关者对其ESG 行动的感知,降低期望不一致性;对于达到利益相关者期望的企业,媒体的外部监督压力超过了媒体的宣传功能,容易提高利益相关者的期望阈值,使企业更难满足利益相关者期望,提高期望不一致性。

3.稳健性检验。

(1)替换解释变量。前文根据公式Ai,t=αHAi,t+(1-α)SAi,t计算利益相关者期望,参考王菁等(2014)、邱晨和扬蕙馨(2022)等的研究,本文改变了利益相关者对企业ESG历史期望HAi,t和行业期望SAi,t的权重,汇报α为0.7 时利益相关者ESG 期望差距对企业经济价值的影响,结论依然稳健。

(2)替换被解释变量。本文用市净率(PB)和市值(Marketvalue)替代托宾Q 值作为企业经济价值的代理变量,前文结论未发生实质性改变,且稳健性更强。

(3)改变窗口期。黑天鹅事件会对宏观环境和资本市场造成冲击,本文认为受2020 年这一特殊年份影响,利益相关者对企业ESG表现的预期和企业的经济价值会发生异常变化,因此参照李宗泽和李志斌(2023)等的做法,剔除了2020年这一年份,结论依然是稳健的。

上述稳健性结果限于篇幅暂不汇报,留存备索。

4.异质性分析。

(1)产权异质性。国有企业和非国有企业在经营目标和市场环境上有所不同。在经营目标方面,国有企业承担了促进就业、提供税收等保证国民经济良好运行的社会职能,利益相关者会认为国有企业承担社会责任本身也是其经营目标之一,履行这些责任是一种义务,与国有企业的经济价值无关,因此对国有企业履行ESG 责任的市场反应不敏感(李桂荣等,2019),国有企业ESG 表现提升就难以显著促进企业经济价值的提升。利益相关者对国有企业的期望更高,因此国有企业经营者对国家政策的号召存在一定的“迎合”倾向,这种工具性的政治动机会促使他们付出更多成本,做得比同行更好以维护企业形象,完成升职目标。非国有企业由于没有天然的资源优势,因而没有较强的ESG 责任履行动机,利益相关者对其履行ESG 责任的期望也更低。在市场环境方面,国有企业具有一定的垄断性质,且具有政府信用背书和信息成本优势,更容易从资本市场筹到资金(方军雄,2007),无需以ESG建设的方式来提升市场竞争力而谋求发展。非国有企业面临更加市场化的竞争,在履行ESG责任时带有针对性的市场导向,有利于将ESG 责任这样的非市场战略行为与市场战略行为整合起来,有效地将社会效益转化为经济效益,对企业经济价值提升的作用会更明显。

根据表4 的结果可知,利益相关者ESG 期望差距对国有企业经济价值没有显著性影响,利益相关者ESG 期望落差和ESG期望顺差均对非国有企业经济价值产生了显著的正向影响,这与本文的假设相一致。这表明,国有企业进行ESG 实践通常是出于义务考虑或工具性动机,并不是为了能在市场上获得竞争优势以提升经济价值。一般利益相关者对国有企业的期望比较高,国有企业即使进行了ESG 的投入,仍可能没有达到利益相关者期望,但也能通过政府优势在其他方面获得经济价值上的补偿。非国有企业更善于将ESG 行动纳入战略管理,谋求市场竞争优势。如果其不能达到利益相关者期望,则会给利益相关者留下“自利”的形象,引起其抵触情绪。

表4 产权异质性分析

(2)行业异质性。重污染行业和非重污染行业企业履行ESG 责任的动机不同,受利益相关者重视程度不同。从履行动机来看,进行绿色技术创新、减少污染排放以向市场传递积极信号是重污染企业缓解合法性压力和融资约束的重要举措,并且绿色技术反过来也能帮助重污染企业提升生产效率、减少环境保护税的征收、获得绿色信贷、形成差异化竞争力。相比于过去粗放的发展方式,重污染企业能够更合理精准地配置资源要素,主动进行绿色生产,提高企业发展的内生动力,提升盈利质量。而非重污染企业进行污染治理和节能减排的需求较小,转型积极性较低,进行环境保护的动机较弱(黄大禹等,2023a),不会从根本上改变企业原有的发展方式。从利益相关者对企业ESG 表现的重视程度来看,由于重污染企业在生产过程中容易对环境造成极大的污染和破坏,因此会受到更严格的环境规制,面临更大的合法性压力和更强的融资约束。如果其ESG表现没有达到利益相关者期望,则更容易受到处罚和媒体曝光。而非重污染企业对环境的负向影响相对较小,不易受到利益相关者的关注,在环境方面面临的监管和舆论压力更小(黄大禹等,2023b),对企业经济价值的影响也相应更小。本文预期与非重污染行业企业相比,重污染行业企业的利益相关者ESG 期望顺差对企业经济价值有更强的提升作用,重污染行业企业的利益相关者ESG期望落差对企业经济价值有更强的削弱作用,并且在环境保护(E)这一维度上,该预期结论依然成立。

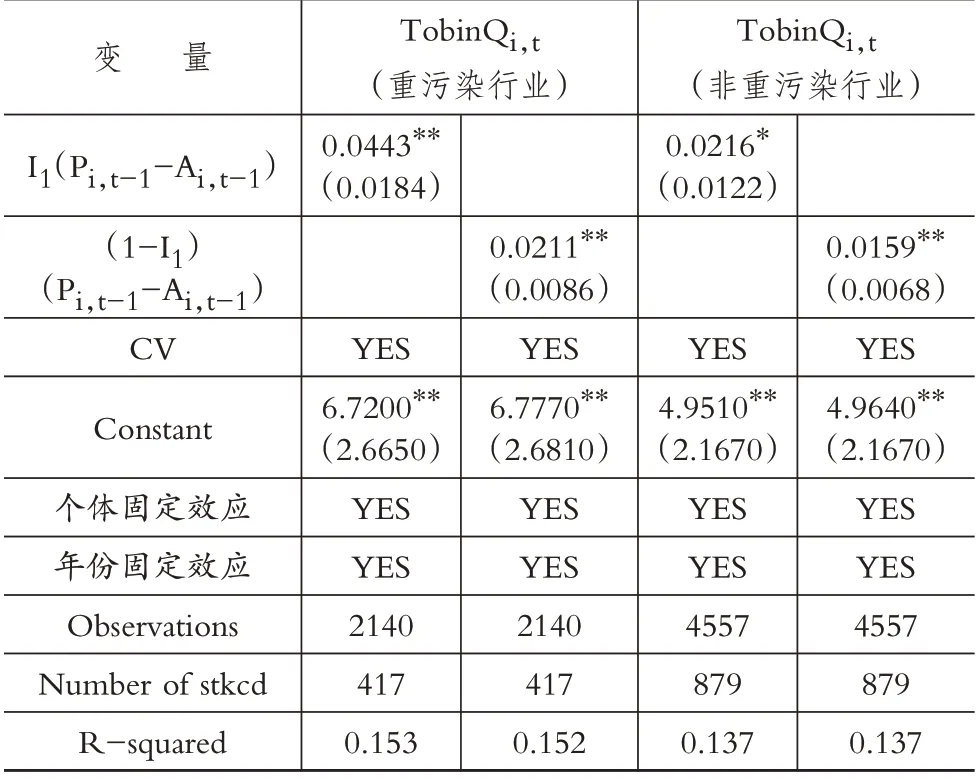

本文参考倪娟和孔令文(2016)的研究,将包括冶金、制药、火电等在内的16 个行业分为重污染行业,其他为非重污染行业。根据表5 的结果可知,重污染行业企业利益相关者ESG期望落差I1(Pi,t-1-Ai,t-1)的回归系数显著为正,非重污染行业企业利益相关者ESG 期望落差I1(Pi,t-1-Ai,t-1)的回归系数显著为正,并且重污染行业企业的回归系数大于非重污染行业企业的回归系数,表明当企业ESG 表现未达到利益相关者期望时,重污染行业企业和非重污染行业企业的经济价值都会显著降低,并且重污染行业企业降低企业经济价值的程度更高,与本文预期一致。重污染行业企业利益相关者ESG期望顺差(1-I1)(Pi,t-1-Ai,t-1)的回归系数显著为正,非重污染行业企业利益相关者ESG期望顺差(1-I1)(Pi,t-1-Ai,t-1)的回归系数显著为正,并且重污染行业企业的回归系数大于非重污染企业的回归系数,表明当企业ESG 表现达到利益相关者期望时,重污染行业企业和非重污染行业企业的经济价值都会显著提高,并且重污染行业企业提升企业经济价值的程度更高,与本文预期一致。导致上述结论可能的原因是,重污染行业企业受到更大的外部监督压力和更强的融资约束,在不满足利益相关者期望时会遭到更大的处罚,从而降低企业经济价值。但正是因为利益相关者对重污染行业企业存在较高的期望,他们在履行ESG 责任上更能满足公众期待和政府政策要求,并且可以通过绿色技术创新形成企业差异化的竞争力,更能提升企业经济价值。

表5 行业异质性分析

结合重污染行业具有高能耗、高排放的特点,本文还进一步检验了环境维度的行业异质性。根据表6 结果可知,当企业环境表现未达到利益相关者期望时,与前文ESG 综合维度的结论一致。但当企业环境表现达到利益相关者期望时,非重污染行业企业利益相关者ESG 期望顺差的系数不显著,对企业经济价值没有显著影响,结论发生了变化,这表明非重污染行业企业仅进行环境保护并不能给企业带来较大的收益。该结论进一步验证了前文的理论假设,即利益相关者对非重污染行业企业环保行为的关注度没有那么高,非重污染行业企业仍需结合社会责任和公司治理两个维度来达到利益相关者的期望。

表6 环境维度的行业异质性分析

六、结论与启示

1.结论。本文以2011 ~2021 年披露ESG 信息的A 股上市企业为样本,研究了利益相关者ESG 期望差距对企业经济价值的影响及媒体报道的调节作用,结论如下:首先,企业ESG 表现低于利益相关者期望越多,对企业经济价值的负面影响越大,反之则有正面影响。其次,媒体报道减轻了利益相关者ESG期望落差对企业经济价值的负向影响作用,但随着ESG 表现超出利益相关者的期望,媒体报道反而削弱了利益相关者ESG 期望顺差对企业经济价值的正向影响作用;再次,国有企业利益相关者ESG 期望差距对企业经济价值没有显著性影响,非国有企业的影响依旧存在。最后,重污染行业企业利益相关者ESG期望落差对企业经济价值的抑制作用比非重污染行业企业更强,利益相关者ESG 期望顺差对企业经济价值的提升作用也比非重污染行业企业更强;在环境保护维度方面,尽管非重污染行业企业达到了利益相关者的期望,但不能对企业经济价值产生显著的正向影响。

2.启示。本文的研究结论对企业履行ESG责任和利益相关者管理具有一定的启示意义。

(1)近年来,我国愈发重视ESG理念,企业应当投入到ESG 建设中去,响应国家大力发展绿色金融的号召,助力“双碳”目标的实现。企业需要正视利益相关者对ESG 的期望和诉求,尽可能达到利益相关者预期,并将ESG 理念真正融合到企业文化中去,作为企业行动的指导准则。在当前环境下,企业的ESG 表现达到期望后一般不会被利益相关者负面解读,企业为ESG 投入付出的成本能获得相应的价值回报。

(2)媒体报道对企业而言是一把“双刃剑”,既是缩小与利益相关者信息差的利器,也是一种监督企业的外部压力。当企业ESG 表现水平较低时,需借助一定的媒体曝光,使利益相关者能够感知到ESG 信息并做出回应;当企业ESG 表现超出利益相关者期望时,媒体报道会迫使企业付出更多成本来提高其履行ESG责任的水平和质量,以达到利益相关者更高的期望阈值。这对企业的ESG建设是一种新的考验和挑战。

(3)国有企业拥有政府资源,更要起到模范带头作用,积极主动承担ESG 责任。履行ESG 责任不是非国有企业的义务,但非国有企业仍要承担一定的ESG 责任以达到利益相关者期望。当满足这一前提时,非国有企业履行ESG 责任是能够提升企业经济价值的,这表明利益相关者认可其在ESG 方面的贡献,非国有企业可以和国有企业一起承担ESG 责任,将ESG 这样的非市场化行为与企业的市场化战略结合起来,既能提升自身的经济价值,又能回馈社会的支持。

(4)重污染行业企业的生产经营具有负外部性,利益相关者对其ESG 表现往往有更高的期望,因此重污染行业企业更需要进行绿色技术创新、减少污染物排放、使用清洁能源,实现可持续发展和绿色转型。非重污染行业企业需要和重污染行业企业共同为国家“双碳”目标的实现发力,但由于利益相关者对其环保行为的关注度相对更低,非重污染行业企业更需要从其他责任维度着手,全面把握好ESG建设。

【 主要参考文献】

方军雄.所有制、制度环境与信贷资金配置[J].经济研究,2007(12):82 ~92.

贺小刚,彭屹,郑豫容等.期望落差下的组织搜索:长期债务融资及其价值再造[J].中国工业经济,2020(5):174 ~192.

黄大禹,谢获宝,邹梦婷.双碳背景下环境规制与企业ESG表现——基于宏观和微观双层机制的实证[J].山西财经大学学报,2023a(10):83 ~96.

黄大禹,谢获宝,邹梦婷.通往绿色之路:企业ESG表现与环保投资——基于中国绿色金融创新政策赋能的经验证据[J].上海经济研究,2023b(10):92 ~111.

嵇国平,阚云艳,吴武辉.企业社会责任对财务绩效的影响:一定是线性的吗?[J].经济问题,2016(10):92 ~97.

贾兴平,刘益,廖勇海.利益相关者压力、企业社会责任与企业价值[J].管理学报,2016(2):267 ~274.

焦然,温素彬,张金泉.基于WSR的企业社会责任对营运资金管理效率影响研究——利益相关者认知的调节作用[J].管理评论,2021(5):217 ~235.

李桂荣,温绍涵,王乐娜.不同产权性质的企业履行环境责任对企业价值的影响研究——来自重污染行业上市公司的经验数据[J].河北经贸大学学报,2019(5):92 ~100.

李伟阳,肖红军.企业社会责任的逻辑[J].中国工业经济,2011(10):87 ~97.

李志斌,邵雨萌,李宗泽等.ESG 信息披露、媒体监督与企业融资约束[J].科学决策,2022(7):1 ~26.

李宗泽,李志斌.企业ESG信息披露同群效应研究[J/OL].南开管理评论:1-22[2023-10-17].http://kns.cnki.net/kcms/detail/12.1288.f.20230911.1941.006.html.

连燕玲,叶文平,刘依琳.行业竞争期望与组织战略背离——基于中国制造业上市公司的经验分析[J].管理世界,2019(8):155 ~172+191 ~192.

梅亚丽,张倩.ESG表现对企业债务融资成本的影响[J].金融与经济,2023(2):51 ~63.

倪娟,孔令文.环境信息披露、银行信贷决策与债务融资成本——来自我国沪深两市A 股重污染行业上市公司的经验证据[J].经济评论,2016(1):147 ~156+160.

邱晨,杨蕙馨.绩效期望落差如何促进技术创新?——企业模仿学习对象选择的经验证据[J].产业经济研究,2022(1):57 ~70.

邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019(3):108 ~123.

王端旭,潘奇.企业慈善捐赠带来价值回报吗——以利益相关者满足程度为调节变量的上市公司实证研究[J].中国工业经济,2011(7):118 ~128.

王菁,程博,孙元欣.期望绩效反馈效果对企业研发和慈善捐赠行为的影响[J].管理世界,2014(8):115 ~133.

温素彬,周鎏鎏.企业碳信息披露对财务绩效的影响机理——媒体治理的“倒U型”调节作用[J].管理评论,2017(11):183 ~195.

肖小虹,林宇豪,贺小刚.ESG表现影响企业创新效率的效应与机制[J].金融与经济,2024(1):66 ~75.

徐莉萍,辛宇,祝继高.媒体关注与上市公司社会责任之履行——基于汶川地震捐款的实证研究[J].管理世界,2011(3):135 ~143+188.

仪秀琴,孙赫.ESG表现能否有效缓解企业融资约束:基于融资渠道的研究[J].金融与经济,2023(7):65 ~75.

朱丽娜,张正元,高皓.企业绿色绩效的行业落差与环保投资[J].财经研究,2022(7):94 ~108.

Cyert R.M.,March J.G..A behavioral theory of the firm[J].Englewood Cliffs,NJ,1963(4):169 ~187.

Du S.,Bhattacharya C.B.,Sen S..Maximizing business returns to corporate social responsibility(CSR):The role of CSR communication[J].International Journal of Management Reviews,2010(1):8 ~19.

Gray R.,Kouhy R.,Lavers S..Corporate social and environmental reporting:A review of the literature and a longitudinal study of UK disclosure[J].The Accounting,Auditing & Accountability Journal,1995(2):47 ~77.

Greve H.R..A behavioral theory of R&D expenditures and innovations:Evidence from shipbuilding[J].Academy of Management Journal,2003(6):685 ~702.

Schneider S.L..Framing and conflict:Aspiration level contingency,the sta⁃tus quo,and current theories of risky choice[J].Journal of Experimental Psy⁃chology:Learning,Memory,and Cognition,1992(5):1040 ~1057.

Tetlock P.C..Does public financial news resolve asymmetric information?[J].The Review of Financial Studies,2010(9):3520 ~3557.