国家审计对低碳发展的影响及路径研究

2024-02-18李普玲李炎泽

李普玲 李炎泽

[摘要]推动碳达峰、碳中和是绿色发展重点任务之一,是贯彻新发展理念、落实可持续生态环保政策的内在要求,党的二十大报告提出,应“积极稳妥推进碳达峰碳中和……有计划分步骤实施碳达峰行动。”本文以2011—2021年我国30个省份(西藏和港澳台除外)的面板数据为样本,从碳排放强度角度实证检验国家审计对实现低碳发展的影响。同时构建中介效应模型检验环境规制的中介作用,并分析市场化和地区区位影响下国家审计功能发挥的异质性差异。研究发现:国家审计功能发挥有助于实现低碳发展;环境规制在国家审计影响低碳发展过程中发挥着显著的中介作用;同时研究发现国家审计功能发挥受到地区市场化和区位因素的影响。本文从国家审计能够实现低碳发展及影响国家审计功能发挥因素的角度弥补了现有研究的不足,为我国环境审计制度完善提供理论依据,同时对推动实现“双碳”目标具有现实意义。

[关键词]国家审计 低碳发展 碳排放强度 环境审计

本文系陕西省社科联大数据背景下政府审计助推陕西经济社会高质量发展基金项目研究成果(2022HZ0050)

一、引言

推动低碳发展是实现“双碳”目标的关键所在,核心内容是减少碳排放和增加碳吸收。碳达峰、碳中和是新时期生态文明建设的内在要求,是经济可持续发展、生态可持续发展、社会可持续发展的三者统一,有利于推动生产生活全面绿色低碳转型,缓解碳排放带来的生态压力。当前我国把低碳发展作为生态文明建设的重要途径。国家审计作为现代化国家治理的重要制度保障,在现代化进程中扮演“促进经济社会健康发展”的重要监督角色。新时期审计全覆盖工作内涵要求审计监督党中央重大政策措施部署及后续跟踪落实、保障国家利益不受侵害、改善公共财政资金使用效率、遏制公共权力谋取私利。因此国家审计理应在低碳发展中开展环境审计监督,通过审计威慑促进降低碳排放强度,推动低碳绿色发展、改善生态环境质量,在“双碳”目标实现过程中发挥应有的作用。

国家审计服务生态环境治理的课题近年来逐渐引起关注,本文以国家审计与低碳发展之间的关系为研究视角,通过理论分析与实证检验方式考察国家审计揭示、预防、抵御三大功能发挥对低碳发展的影响及传导路径。本文的贡献主要体现在两个方面。第一,丰富了低碳发展的影响因素,为顺利实现低碳发展目标提供了可供参考的路径,对实现碳达峰、碳中和具有重要参考价值。第二,扩展了国家审计监督效果的文献,为国家审计在生态文明建设中发挥作用提供了经验证据。

二、文献回顾与研究假设

(一)文献回顾

国家审计作为党和国家监督体系的重要组成部分,是以权力监督制约权力的一项制度安排,发挥着“免疫系统”的作用。首先,在审计功能方面,国家审计三大功能发挥能够促使社会稳定运行(刘家义,2015),通过风险防范和风险化解方式维护公共权力运行(吴勋,2023),在经济社会发展运行中发挥体检功能(彭华彰,2020)。其次,关于审计功能类型的相关研究,现有研究已充分表明国家审计在构建新发展格局中具有重要作用(王彪华,2022),以服务公共治理为前提(孙瑞,2022),通过其监督权威性对公共权力进行制约(郑宁波,2014),推动法治社会的建设(李明辉,2022)、促进区域经济健康发展(段瑞娟,2022),还有助于实现生态环境可持续发展(郭鹏飞,2021)、人民民主和国家治理能力现代化(王海兵,2022)、提高政府财政支出效率等(张鼎组,2022)目标。面对新时期绿色发展的理念,国家审计作为国家治理监督的重要手段,有责任有义务通过审计监督方式促进生态环境可持续发展,审计方式、审计内容也相应变得多样化。例如,资源环境审计作为审计机关促进生态文明的重要方式,通过对土地、矿产等资源使用方式、使用效率开展审计监督,确保各类资源得到合理使用(王爱国,2021)。水污染防治审计能够加强对流域内污染治理工程的管理监督,改善水体质量,维护水资源生态安全(李妍茹,2022)。节能减排专项审计通过对下属企业节能减排资金使用、节能减排项目及规划展开审计,最大程度减少资金浪费,提高能源使用效率(聂亦慧,2020)。重大政策措施落实情况跟踪审计覆盖面广、涉及内容多,其中在环保领域对生态环境污染防治政策落实开展跟踪审计,及时发现问题,提出建议并促进整改(吴勋,2023)。国家专项审计具有极高的威慑性,与地方审计机关形成工作互补,通过开展环保资金使用审计、低碳发展效果审计,实现环境污染治理、提高环境质量(刘春才,2018)。领导干部自然资源资产离任审计有利于地区绿色技术进步和促进产业结构升级,达到抑制碳排放效果,同时研究得出政府越重视,碳减排效果越明显(谭志东,2023)。

国家审计与低碳发展的现有研究多集中在理论层面。首先在审计主体方面,面对复杂多样的碳排放委托代理关系,碳排放审计主体包括国家审计机关、民间审计机构、碳排放业务机构和内部审计机构等(郑石桥,2022),同时国家审计机关拥有较高权威性,应占据碳审计的主导地位(钱纯,2011)。其次在碳排放审计内容上,碳排放审计包括碳政策、碳资金、碳交易、碳信息披露等内容(吕伶俐,2014),具体可在财务审计、合规性审计和绩效审计三部分开展(刘静,2014)。再次在碳审计方法上,不仅有成本效用分析法、碳足迹分析法、专家意见法等传统审计技术方法(管亚梅,2016),还有借助地理信息系统(GIS)、基于云审计平台等科技手段协同助力碳审计。最后在碳审计目标上,从个体角度,碳排放审计有利于实现低碳经营目标,提升碳生产管理水平、绩效和责任意识(车萌,2014);从社会角度,碳排放审计有利于避免企业排放数据造假问题,有利于更好响应国家绿色低碳相关政策(吴花平,2022)。近年来,部分学者也开始关注国家审计促进碳减排作用方面的实证研究。李兆东(2010)和张龙平等(2019)的研究均发现国家审计可以提高能源使用效率,对低碳发展具有促进效果,且地方财政状况越好、制度环境越好对碳排放的抑制作用越強。朱锦余等(2022)通过空间计量模型得出国家审计对碳排放的空间治理效应,不仅可以减少本地区碳排放量,还对周边地区碳排放有一定的抑制作用。谭志东(2023)运用多期双重差分验证领导干部自然资源资产离任审计的碳减排效应,认为低碳效果与当地政府重视程度呈正相关。庄尚文(2020)指出要重视国家审计对碳排放的治理功能,通过完善制度建设发挥中央与地方审计机关协同治理效应,增强地方审计机关的权威性。石恒贵(2023)检验地级市排放数据发现低碳城市试点可以显著降低碳排放,且节能减排审计效果与财政状况呈正相关。综上所述,国家审计对环境治理方面的相关文献研究较多,且审计的形式与内容较为丰富,同时现有学者分别从地方财政、制度建设角度对国家审计与低碳发展之间的关系展开研究。本文通过梳理前人观点,从实证角度验证国家审计对低碳发展的影响,以环境规制作为路径展开研究,并考虑市场化、地区发展背景影响下国家审计效果发挥对碳排放强度的影响,为进一步强化国家审计治理和实现低碳发展提供理论依据。

(二)理论分析与研究假设

1.国家审计与低碳发展。

新时期构建现代化生态环境治理结构体系,要建立多主体协同治理模式,需以政府为主导,审计监督积极参与,共同推动生态治理制度完善、确保环境治理功能覆盖落实、以顺利实现现代化治理目标。基于国家治理理论与环境可持续发展理论,国家审计通过发挥其监督职能,对经济发展运行方式进行“经济体检”,关注自然资源开发利用、环境污染治理、落后产业升级改造等重要方面,审查生态环境治理中低碳政策制定、环保资金分发落实、生态治理效果评价等环节,引导低碳发展的良性循环。

环境保护政策体系复杂,涉及领域广,包括技术政策、消费政策、产业政策和碳排放权政策,需农业、林业、矿业等多个部门间协同合作,因此对碳排放的审计监督工作也应贯穿其中。

首先,在碳排放审计政策方面,为确保碳审计工作有章可循,国家审计应对碳排放审计政策制定过程进行审查,确保政策制定科学合理、制定程序合规,以提升政策实施的可行性;然后对地方政府环保政策法规落实进行审查监督,确保政策执行没有偏离目标、执行手段符合规定;最后将执行过程中发现的问题及时反馈,积极评估地方政府低碳发展政策执行效果,有助于完善政策,更好地推动低碳发展。其次,在财政环保资金使用方面,通过专项审计对绿色能源补贴、科技创新奖励、产业升级专项资金等国家专项资金的使用效率进行审查,监督项目建设是否符合绿色发展理念,资金使用效益是否达到预期目标。最后,在低碳环保项目建设开展方面,为顺利实现碳达峰、碳中和目标,我国积极推进如城镇落后产业升级改造、新能源汽车补贴、绿色能源发电产业、地区供暖锅炉改造等低碳项目,国家审计通过对低碳项目建设、运行和管理等全过程进行监督,评价其效果发挥情况,并对发现问题及时向上反馈,来保障低碳环保项目有序运行,切实推进碳减排实现可持续发展。故此提出如下假设:

H1:在其他条件不变的情况下,国家审计功能发挥越好,越能够推动低碳发展。

2.国家审计通过环境规制实现低碳发展。

环境规制对环境改善的积极影响源于“波特假说”理论,该假说认为环境规制可以加大企业对生产技术的进步与创新,最终实现环境的改善。当前环境规制可分为政府命令型环境规制和市场激励型环境规制,前者是指通过行政手段来强制实现环境保护的规章制度,如法规、环境标准、排放标准和技术标准等规章制度的制定。后者是指借助市场化手段,通过“谁污染,谁付费”的方式,促使企业将外部性的环境污染问题纳入企业经营内部责任。在可持续发展的政策背景下,国家審计作为重要的国家治理工具,为保证公共受托经济责任全面有效履行,国家低碳审计内容应包括对命令型环境规制与激励性环境规制的有效落实以实现“双碳”发展目标。

首先,国家审计机关对命令型环境规制中各项政策制定的合理性、效益性展开监督,并对环境规制背景下低碳发展的效果进行评价,有助于从国家层面监督落实低碳发展各项政策实施。其次,为落实生态环境可持续发展政策,激励性环境规制常采用税收优惠政策和财政补贴等方式奖励经济社会参与者形成可持续发展行为,因此开展政策审计工作将有助于监督国家生态保护政策落实、确保环保资金下发到位。同时企业必须通过生产技术创新升级获得发展动力,低碳审计有助于抑制企业污染排放行为,对企业未来绿色发展形成规制和约束,并产生深远影响。最后,国家审计机关应将审计工作目标瞄准于:监督政府环境规制政策背景下各类社会经济参与者自身整改情况,通过对政策实施前后碳排放、低碳发展情况进行分析总结,实现低碳环保政策实施不断优化,更好地实现绿色发展。故此提出如下假设:

H2:国家审计通过落实政府环境规制实现低碳发展。

三、研究设计

(一)样本选择及数据来源

本文选择了我国30个省份(西藏和港澳台除外)2011—2021年省级数据作为研究样本。各项指标的数据均来源于各类统计年鉴等,采用插值法对单个缺失的数据进行补充。国家审计的相关数据来源于《中国审计年鉴》中的“省级审计机关”部分数据并进行相应整理,最终得到审计项目数、审计查处金额数、审计意见采纳数三项指标。数据采用STATA15.1软件进行分析,并对所有数据进行缩尾处理。

(二)变量定义

1.被解释变量为碳排放强度(TPFQD)(见表1),参考肖仁桥(2023)相关研究,采用碳排放量与实际生产总值的比值来衡量,其中碳排放数据来源于中华人民共和国生态环境部公布的各省环境统计公报。

2.核心解释变量为国家审计(AUDIT),基于审计的“免疫系统”理论,通过审计监督对被审计单位的工作成果、财政收支、权力运行发挥其作用,长期以来审计机关将审计项目数、审计金额查处数、审计意见采纳数等作为审计工作的重要成果。本文参考李江涛等(2015)、郑石桥(2018)等相关研究,选择以下三个指标作为解释变量来衡量国家审计功能发挥的重要依据:审计揭示功能(Audit Re)用审计项目数量的自然对数来衡量;审计预防功能(Audit Pu)用审计查出金额数的自然对数来衡量;审计抵御功能(Audit Pr)用审计机关审计意见采纳数的自然对数来衡量。

3.控制变量参考房巧玲(2023)、李兆东(2023)、李琰(2015)的研究,本文控制可能影响碳排放强度的相关变量,包括(1)外商投资水平(WSTZ):采用外商投资额/GDP表示;(2)能源消费结构(NYJG):煤炭消费占能源消费比重;(3)产业占比(CYZB):第二产业增加值占GDP比重;(4)绿色金融(LSJR):省级绿色金融指数。

4.中介变量为环境规制,本文参考常媛(2023)的做法,采用地区工业污染治理投资额与地区GDP的比值来衡量政府环境规制。

(三)模型设定

国家审计对低碳发展的影响,模型如公式(1)所示。

TPFQDi,t=β0+c×AUDITi,t+γ×Controls+εi,t (1)

公式(1)检验了直接效应,为讨论假设2中介效应的存在,在公式(1)的基础上构建模型公式(2)。

TPFQDi,t=β0+c'×AUDITi,t+b×HJGZi,t+γ×Controls+εi,t (2)

其中,i表示省份;t表示年度;TPFQD表示被解释变量碳排放强度;AUDIT表示国家审计的一组变量,包括审计揭示(Audit Re)、审计预防(Audit Pu)、审计抵御(Audit Pr)三大功能;Controls表示控制变量;β0表示常数项;ε表示随机扰动项。

四、实证结果分析

(一)描述性统计

1.由表2可知,各省份碳排放强度指数(TPFQD)最大值为8.519,最小值为0.319,反映出我国不同省份碳排放强度差异较大,因此环境治理过程中应当重点关注碳排放强度大的地区。审计三大功能在取自然对数后,审计揭示功能(Audit Re)指标均值为8.134,最大值为9.539,最小值为5.068,标准差为0.850;审计预防功能(Audit Pu)指标均值16.545,最大值为20.045,最小值13.685,标准差为1.097;审计抵御功能(Audit Pr)指标均值为8.246,最大值为11.454,最小值为1.791,标准差为1.265。由于受到地区经济发展、国家审计资源分配不平衡等因素影响,数据显示国家审计功能发挥在不同省份间表现出较大的差异。

(二)相关性检验

相关性结果如表3所示,同时通过计算方差膨胀系数VIF值为1.82,初步判断模型的变量之间不存在严重的多重共线性问题,主要变量之间存在一定相关性。

(三)回归分析

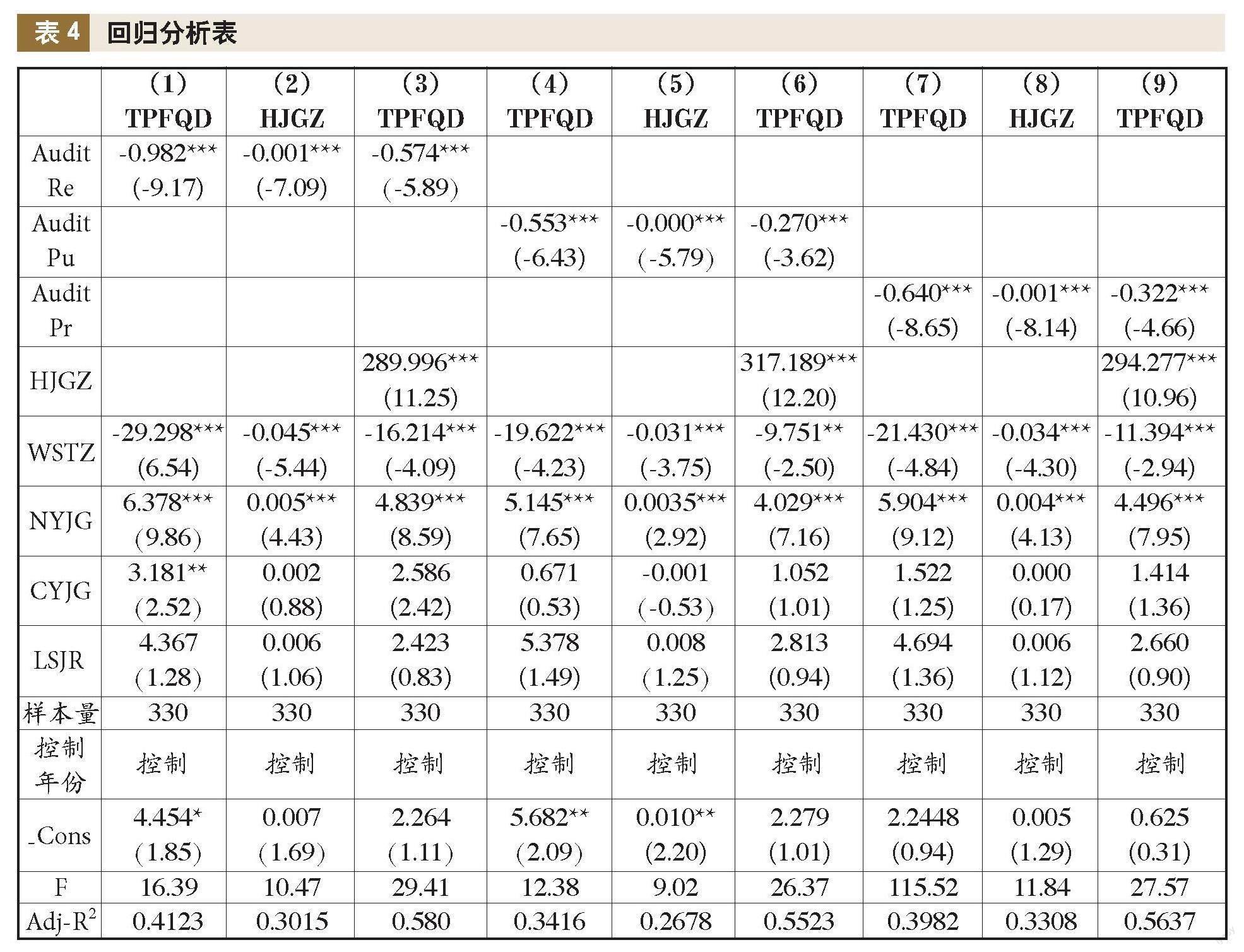

为验证假说H1,利用模型(1)进行回归,结果见表4。由表可知,在控制年度的情况下,列(1)审计揭示功能(Audit Re)的回归系数为-0.982,在1%水平上显著,表明国家审计揭示功能有利于实现低碳发展;列(4)审计预防功能(Audit Pu)的回归系数为-0.553,在1%水平上显著,表明国家审计预防功能有利于实现低碳发展;列(7)审计抵御功能(Audit Pr)的回归系数为-0.640,在1%的水平上显著,表明国家审计抵御功能有利于实现低碳发展。审计功能发挥均在1%水平上显著,初步验证了假说H1,可见,国家审计功能发挥有助于实现低碳发展。

为验证假说H2,利用模型(2)进行回归。由表4可知,列(3)中审计揭示功能(Audit Re)的回归系数为-0.574,环境规制的回归系数289.996,均在1%水平上显著,表明国家审计揭示功通过落实环境规制实现低碳发展;列(6)审计预防功能(Audit Pu)的回归系数为-0.270,环境规制的回归系数317.189,均在1%水平上显著,表明国家审计揭示功通过落实环境规制实现低碳发展;列(9)审计抵御功能(Audit Pr)的回归系数为-0.322,环境规制的回归系数294.277,均在1%的水平上显著,表明国家审计抵御功能通过落实环境规制实现低碳发展。初步验证了假说H2,由此可见,国家审计功能发挥通过落实环境规制实现低碳发展。

Sobel檢验中,为检验环境规制是否作为国家审计实现低碳发展的中介变量,审计揭示(Audit Re)、审计预防(Audit Pu)、审计抵御(Audit Pr)三大功能发挥均通过了Sobel检验,Goodman检验1、Goodman检验2,且中介效应比例分别为41.48%、51.12%、49.56%,结果表明国家审计功能发挥可通过绿色金融促进新型城镇化水平,支持前文假设。

Bootstrap检验中,对环境规制的中介作用进行检验,在审计揭示(Audit Re)功能发挥对实现低碳发展关系中,环境规制的中介作用显著,95%的置信区间为(-0.524,-0.252),在审计预防(Audit Pu)功能发挥对实现低碳发展关系中,环境规制的中介作用显著,95%的置信区间为(-0.413,-0.207);审计抵御(Audit Pr)功能发挥对实现低碳发展关系中,环境规制的中介作用显著,95%的置信区间为(-0.425,-0.213),置信区间均不包含0。结果表明审计揭示(Audit Re)、审计预防(Audit Pu)、审计抵御(Audit Pr)三大功能发挥通过环境规制实现低碳发展,支持以上假设。

综上,环境规制在国家审计推动低碳发展过程中发挥了部分中介作用。

(四)稳健性检验

1.更换国家审计的衡量方式。

基于国家审计免疫系统理论,借鉴韩峰等(2020)的研究,采取审计项目数的自然对数、审计查出问题金额的自然对数,审计处理处罚金额的自然对数、移送司法数量加1的自然对数、移送纪检监察部门处理事项数量加1的自然对数、审计报告数量的自然对数、审计建议数的自然对数、审计意见采纳的自然对数衡量这八个因素综合衡量国家审计治理功能发挥,采用主成分分析法构建审计治理综合指标,通过计算,KMO值为0.817,表明原始变量间的偏相关性较强(KMO值越接近于1,变量间的相关性越强)。以各公因子所对应的方差贡献率比例为权重计算得到国家审计治理综合指标(Audit)。该值越大,表明国家审计功能发挥得越好。采用审计综合指标进行回归,结果如表(5)中第(1)列所示,国家审计回归系数为-0.701,环境规制的回归系数为274.545,均在1%水平上显著,再次验证了结论的稳健性。

2.滞后分析。

为了解决内生性问题,检验国家审计对碳排放强度增加效应是否稳定,将衡量国家审计功能的三个指标审计揭示功能(Audit Re)、审计预防功能(Audit Pu)、审计抵御功能(Audit Pr)分别滞后一期、两期依次代入,如表5中列(2)(3)所示,检验结果证明审计项目、审计金额、审计意见的回归系数均在1%的水平上显著,说明滞后的国家审计功能发挥对碳排放强度具有负向的抑制作用。

3.政策实施前效果分析。

《中华人民共和国大气污染防治法(修订草案)》于2014年发布,修订后的《中华人民共和国环境保护法》、自然资源资产离任审计试点于2015年开始实施,“十三五”生态环境保护规划于2016年印发。因此,为全面排除国家环保政策、法律法规制定、自然资源资产离任审计等因素可能对地区环境治理产生的影响,本文采用2015年以前的样本数据对模型重新进行估计,回归结果如表(6)所示,国家审计治理综合指标(Audit)的回归系数为-1.133,审计揭示功能(Audit Re)的回归系数为-1.095、审计预防功能(Audit Pu)的回归系数为-0.485、审计抵御功能(Audit Pr)的回归系数为-0.475,均在1%水平显著,再次验证了结论的稳健性。

五、进一步分析

1.市场化进程的影响。

地区市场化进程是影响政府组织绩效的重要因素,在制度背景影响下,市场化程度越高的地区,当地政府工作开展越公开、透明和规范,为保障权力的有序运行,市场化程度发展较低的地区对权力监督有更迫切的需求及依赖,因此需要充分发挥国家审计功能保障政府组织合理运行。本文借鉴樊纲等(2011)以市场化进程指数衡量政府组织发育程度的理论,按照中位数分组的方式,考察不同市场化背景影响下国家审计功能发挥对低碳发展的影响,结果如表7所示。审计揭示功能(Audit Re)在市场化程度高的地区回归结果为列(1)所示,回归系数为-0.192,在10%水平上显著,在市场化程度低的地区回归结果为列(2)所示,回归系数为-0.846,在1%水平上显著;审计预防功能(Audit Pr)在市场化程度高的地区回归结果为列(3)所示,回归为-0.101,不显著,在市场化程度低的地区回归结果为列(4)所示,结果为-0.207,在10%水平上显著;审计抵御功能(Audit Pu)在市场化程度高的地区回归结果为列(5)所示,回归为-0.230,在1%水平上显著,在市场化程度低的地区回归结果为列(6)所示,结果为-0.238,在5%水平上显著;由结果可知,受地区市场化环境的影响,国家审计三大功能发挥效果不同。

2.地区异质性检验。

考虑到不同地区经济发展的差异性,以及国家审计资源分配的不平衡性,文章按照东、中西部地区划分,考察不同地理位置背景下,国家审计功能发挥对低碳发展的影响,结果如表8所示。研究发现,国家审计功能发挥助力低碳发展的效果在中西部地区较东部地区更为显著。

六、结论

本文以2011—2021年间我国30个省份(西藏和港澳台除外)数据为研究样本,通过实证检验了国家审计三大功能的发挥对低碳发展的影响。研究结果发现,(1)国家审计“预防、揭示、抵御”三大功能发挥能有效促进低碳发展。(2)国家审计能够通过落实环境规制从而实现低碳发展。(3)国家审计功能发挥效果受到地区市场化和区位因素的异质性影响,市场化程度低地区比市场化程度高地区国家审计功能发挥对低碳发展效果显著,中西部地区较东部地区国家审计功能发挥推动低碳发展效果较好。

通过对实证结果的研究总结,提出以下三点建议:第一,强化与完善碳排放审计制度,以增强审计机关环境责任审计的职能权限、拓宽环境责任审计范围、完善碳审计公告制度等为抓手,將碳排放政策制定、资金落实、后续跟踪等作为低碳发展审计的重点工作内容。第二,提高政府对环境规制的重视,使其在国家审计推动低碳发展过程中发挥更大的作用,通过对环境规制的落实监督促进企业生产技术升级创新。第三,合理分配审计资源,东中西三地区审计机关要加强碳审计的沟通和互动,缓解信息不对称问题,搭建高效统一的碳排放审计信息平台,利用大数据、计算机技术、地理信息系统等软硬件,追踪各地区碳排放及地方政府对碳污染治理的成果,更好促进国家生态文明建设。

(作者单位:西北政法大学,邮政编码:710122,电子邮箱:514151777@qq.com)

主要参考文献

[1] 崔雯雯,张立民.国家审计功能的拓展:从监督处罚到风险防范——以政府债务常态化审计为视角的分析[J].会计研究, 2021(3):180-192

[2] 管亚梅.基于云审计平台的我国碳审计协同机制与障碍跨越[J].学海, 2016(4):195-198

[3] 胡智强,余冬梅.经济责任审计制度的定位与规范重塑:以十九大报告关于改革审计管理体制精神为基点[J].审计与经济研究, 2018(1):13-20

[4] 刘家义.国家治理现代化进程中的国家审计:制度保障与实践逻辑[J].中国社会科学, 2015(9):

64-83+204-205

[5] 郑宁波.论国家审计的国家治理功能:以国家审计的权力性质为视角[J].西安财经学院学报, 2014(5):44-48

[6] 庄尚文,蒋屠鉴,王丽.新时代推进碳审计全覆盖的问题与对策[J].财会月刊, 2020(17):86-91