基于“冰山模型”的银行业内部审计人员胜任能力提升探讨

2024-02-18张静

张静

[摘要]内部审计人员胜任能力建设是促进审计质量提升、推动组织高质量发展的重要保证。本文基于文献研究以及“冰山模型”理论基础,结合工作实践,构建了银行业内部审计人员胜任能力框架,包括知识、技能、社会角色、自我认知、品质以及动机等要素;提出新形势下银行业内部审计人员胜任能力亟须提升的几个方面,并根据已构建的胜任能力框架提出提升策略以及保障措施。本文为银行业内部审计人员胜任能力提升提供了理论参考,有助于在新时代新形势下推动高素质专业化的银行业内部审计队伍建设,从而更好地服务于组织高质量发展。

[关键词]冰山模型 内部审计 商业银行 审计人员胜任能力

一、引言

党的二十大报告指出,“建设堪当民族复兴重任的高素质干部队伍。全面建设社会主义现代化国家,必须有一支政治过硬、适应新时代要求、具备领导现代化建设能力的干部队伍”。2023年全国审计工作会议强调,“始终把塑造职业精神和专业能力作为重要保障,不断加强审计自身建设”。新形势下,组织面临的环境日趋复杂,作为应对风险的一种手段,内部审计要与时俱进,聚焦主责主业,更好地服务于组织高质量发展。基于此,结合工作实践,探讨如何提升银行业内部审计人员的胜任能力,正是本文研究的主要内容。

二、内部审计人员胜任能力研究现状

(一)国内外关于审计人员胜任能力的研究

Dityatama.(2015)通过调查研究得出内部审计师的胜任能力、独立性对内部审计质量有正向影响。通过提高内部审计师的胜任能力和独立性来提高内部审计质量。Deliu D.(2021)指出,从事活动的审计师除了应具备与专业有关的理论知识外,还必须具备足够的经验、沟通和团队合作能力,能够区分履行职责的重要因素和相关因素,以及对任务的责任。

近年来,国内关于审计人员胜任能力的研究成果较为丰富。王士红、郑玮和潘澳琳(2022)构建了国家审计人员胜任能力框架,包括专业知识、专业能力、政治能力、品质道德和个人特质五个一级指标,并进一步细化为二级指标、三级指标。田冠军(2022)基于“素质冰山模型”和STEAM理念,构建了集价值观、战略和风险思维、知识和能力体系于一体的研究型审计人才培养内容体系。有学者对审计人员专业胜任能力研究的核心期刊文献进行可视化分析,得出在新形势、新挑战背景下,审计人员专业胜任能力研究还有较大的拓展空间的结论(贾云洁,马盈银,杨利娟,2022)。

(二)“冰山模型”胜任能力理论研究

麦克里兰在1973年首次提出了关于胜任能力的“冰山模型”(见图1)。该模型将人员胜任能力分为六个要素,其中“冰山以上部分”包括知识、技能,是外在表现,相对而言较容易通过培训来改变和发展;而“冰山以下部分”包括社会角色、自我意识、个性和动机等,很难被观察、挖掘出来,但却对人员的职业行为起着关键性作用。莱尔·M.斯潘塞和塞尼·M.斯潘塞博士在“冰山模型”的基础上进一步细分,提出了“素质冰山模型”,将冰山以上部分称为“基准性素质”,潜藏于水下的深层部分称为“鉴别性素质”。对于绩效优异者,“鉴别性素质”的作用比例更大,岗位胜任能力更强。

综上所述,国内外学者在研究审计人员胜任能力方面已经取得一定的成果,在胜任能力模型建设方面也奠定了理论基础,对本文具有较大启发。但现有研究成果较为宏观,缺乏结合行业实践更为具体的指导。因此,在现有研究基础上,基于“冰山模型”,结合银行业实践,本文探讨了银行业内部审计人员专业胜任能力提升策略。

三、银行业内部审计人员胜任能力框架构建

(一)审计人员胜任能力实践调研

1.国家法律法规对审计人员能力的要求。

王士红、郑玮和潘澳琳(2022)梳理了国家审计法、审计准则等现有法律法规,总结出审计人员胜任能力要素主要包括四个方面:一是德行方面,包括思想上信念坚定、政治忠诚,道德上遵守职业道德、社会公德与家庭美德;二是能力方面,包括审计人员政治能力与执行审计业务的专业能力;三是精神作风方面,包括斗争精神、革命精神、廉政作风等;四是知识背景方面,包括经济、法律、管理等审计业务所需专业知识。此外,审计干部还需具备组织领导能力与全局观念。

2.银行业审计实务对内部审计人员胜任能力的要求。

笔者通过对所在部门涉及10种审计业务类型的20个审计案例进行分析,梳理得到银行业内部审计人员需要具备的六类胜任能力要素。一是专业知识和技能。内部审计人员需要具备丰富的银行业务知识,包括对各种金融产品和服务、风险管理、市场趋势,以及适用于银行业的法律法规等要有深入理解。二是沟通能力。内部审计人员需要具备良好的沟通技巧,能够清晰、准确、有说服力地传达审计发现和建议。三是怀疑思维。内部审计人员需要具备怀疑思维,能够独立、客观地评估银行的风险,找出可能的问题和改进的机会。四是职业道德和独立性。内部审计人员需要遵守高标准的职业道德并且保持独立和公正,不能因为个人利益或压力而影响审计工作。五是学习和适应能力。新形势下,银行业的环境和规则不断变化,内部审计人员需要具备持续学习和适应变化的能力。六是团队协作。内部審计通常是团队工作,内部审计人员需要具备团队协作能力,能够有效地与团队成员合作完成审计任务。

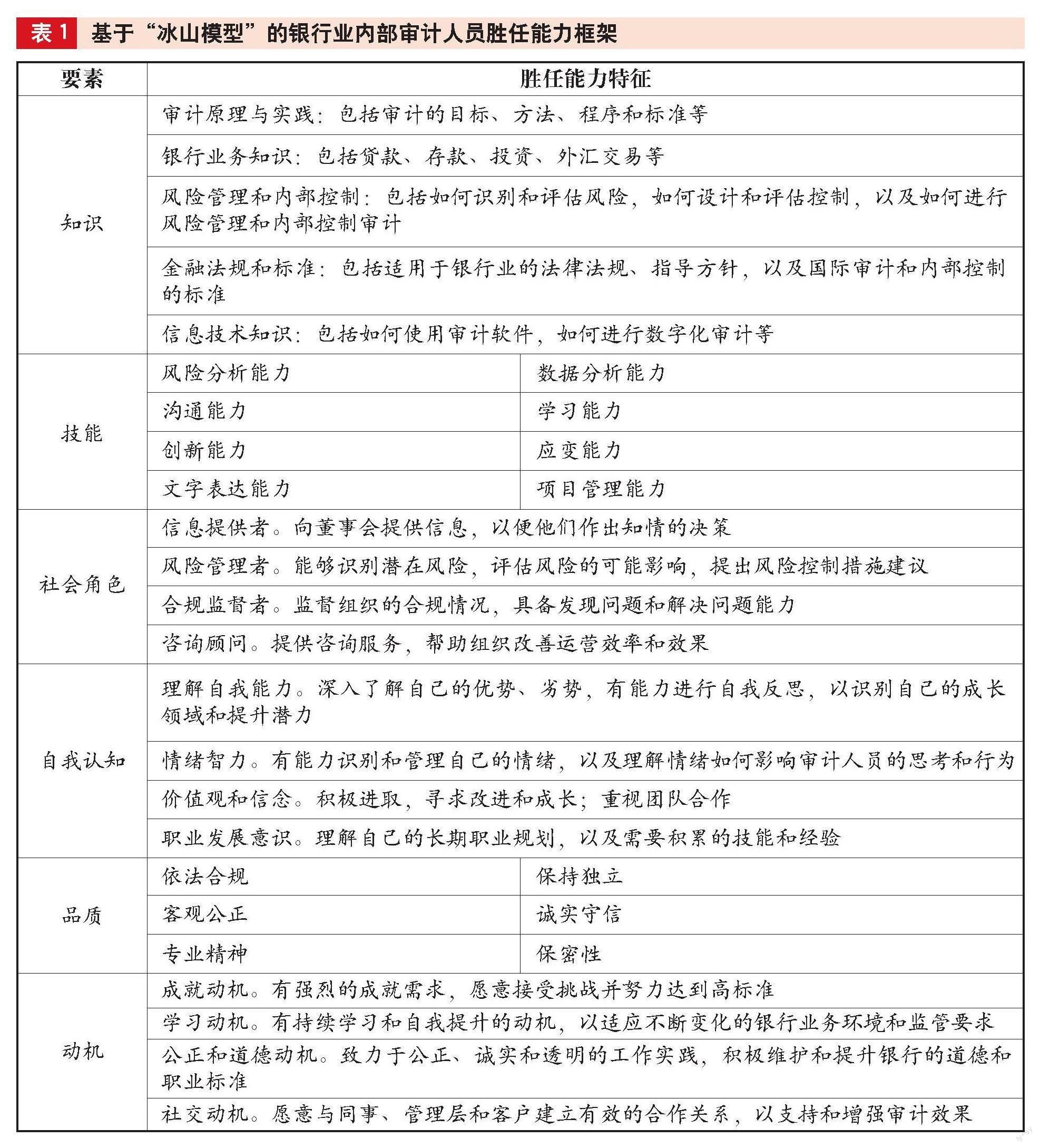

(二)基于“冰山模型”的银行业内部审计人员胜任能力框架构建

在审计人员胜任能力实践调研的基础上,结合“冰山模型”理论,本文构建了银行业内部审计人员胜任能力框架,包括知识、技能、社会角色、自我认知、个性、动机等六个要素,所有要素均由多个胜任能力特征所构成,展示了银行业内部审计人员胜任能力冰山理论模型的相关构成要素(见表1)。

四、新形势下银行业内部审计人员胜任能力亟须提升的原因

(一)日益更新的技術环境需求

随着数字化和金融科技的快速发展,银行业正在引入大数据分析、云计算等新的技术,这些新技术为银行带来了许多机遇,但同时也带来了一系列的风险,如数据安全、技术故障、技术欺诈等风险。这就要求内部审计人员需要尽快学习掌握数据分析、人工智能、区块链等新的知识和技能,尽快提升胜任能力。

(二)日趋严格的监管机构要求

随着金融科技的快速发展,新产品、新业务等风险也相应增加,伴随系统性、重要性风险的上升,监管机构对银行业的监管要求也随之增加。据毕马威(KPMG)《鉴过知来 向往而新:2022年度银行业监管处罚分析洞察》报告显示,2022年,原银保监会、人民银行、外汇管理局等银行业监管机构共向银行业金融机构及从业人员发布罚单5,555张,合计罚没金额约19.3亿元,罚单数量连续四年呈上升趋势。内部审计人员需要理解和掌握新的监管要求,这对于执行更有效的审计,有效规避监管处罚等合规风险至关重要。

(三)社会角色的更新变化

随着银行业的发展和变化,内部审计人员已经不再仅仅是“体检”的角色,而更多地需要成为风险管理和业务咨询的专家。这种社会角色的转变对内部审计人员的胜任能力也提出了更高的要求。

五、基于“冰山模型”的银行业内部审计人员胜任能力提升策略

(一)专业知识和技能的提升

通过本文构建的银行业内部审计人员胜任能力框架(以下简称框架)可以看到,知识和技能要素是最显而易见的部分,也是最容易通过培训和持续学习来改善的,是胜任能力的基础。以下将从培训、专业认证、知识共享三个方面来阐述新形势下银行业内部审计人员知识和技能提升的策略。

1.创建胜任力词典,建立科学的培训体系。根据框架,知识和技能部分包括多个胜任能力内容。在银行业内部审计中,这些内容包括银行业务知识、审计技术、风险识别与评估能力、金融法规遵从知识等。一是根据知识和技能的胜任能力内容创建词典,对每项内容进行详细描述,包括它的定义、在银行内部审计中的重要性,以及在何种程度上需要掌握等。这个词典是易于理解和使用的,能够使所有内审人员都能从中受益。二是进行技能评估。将词典作为工具,对所有员工进行技能评估,包括自我评估、同行评估、上级评估等多种方式,以帮助确定哪些知识和技能需要进一步培训。三是设计培训计划。基于技能评估的结果,设计针对性的培训计划,包括内部培训、外部研讨、在线学习等方式。例如,对于需要提升风险识别与评估能力的内审人员,可以设计一些关于风险管理的培训课程。四是执行培训计划并定期评估与更新。确保有足够的时间和资源来执行培训计划,并定期评估培训效果。如通过考试、审计项目实施等方式评估内审人员的知识和技能提升情况,并根据需要更新词典和培训计划,确保培训体系始终与时代变革、银行业务发展和审计需求保持一致。

2.获得专业认证,重视后续教育。鼓励内部审计人员获得专业认证,如注册内部审计师(CIA)、注册信息系统审计师(CISA)等。这些认证不仅能提升审计人员的专业水平和技能,也能提高职业素养和信誉。要关注新形势下专业认证的更新情况,如随着金融科技的飞速发展,粤港澳大湾区创建了深港澳金融科技师专才计划,覆盖金融科技发展趋势、数字化转型、监管科技、敏捷银行等知识领域,获得“深港澳金融科技师”认证的人才还可以得到当地政府部门的奖励补贴。因此,内审人员应重视专业认证的后续教育,加强持续学习,保持知识和技能的更新。

3.创建知识共享平台,更新知识库。依托审计平台等系统建立一个知识管理模块,汇集审计相关的法规、政策、案例、技术等知识,邀请外部专家参与知识贡献,鼓励内审人员参与知识分享,并定期对知识库进行维护和更新,鼓励用户提供反馈,以帮助改进知识库的内容和结构。

(二)管理和领导力的培养

基于框架,从社会角色和自我认知两个要素中提炼出“管理”和“领导力”两个最重要的胜任力内容。对于银行业内审人员来说,“管理”涉及信息、风险、项目、团队等领域;而“领导力”既涉及对自我能力、情绪、职业规划的领导,也涉及对团队协作和战略方向的引领。

一是开展管理和领导力培训。设立专业的培训课程,如项目管理、团队领导、沟通技巧、决策制定、风险管理等内容,并定期组织领导力研讨会,强化管理和领导力技能。

二是提供实践机会。通过轮岗或暂时赋予其项目组组长等领导角色的方式,让内审人员有机会实践和提升领导力。比如,可以让经验不足的内审人员主导一项复杂的审计项目,负责团队的组织协调、资源分配、绩效考核等,以获得更广泛的审计经验和技能。

三是建立测评机制。采用360度反馈系统,定期对内审人员的领导力和团队合作能力进行评估,让内审人员从同事、下属、上级和自我评估中获得反馈,确定提升空间,以采取下一步提升措施。比如,可以使用“领导力行为描述问卷”等具有有效性和可信度的评估工具,以获取具体的、可操作的反馈。

(三)职业道德和品质的强化

职业道德和品质是框架中关于品质和动机的重要胜任能力内容,内部审计人员需要保持公正、独立,秉持高度的职业道德,才能有效发挥审计的作用,对保障银行业健康、稳定、可持续发展具有重要意义。

一是要制定明确的道德标准和行为准则,准则应包括诸如保密性、公正性、诚实性、专业性等关键特征。二是持续的职业道德培训,定期开展道德培训,结合案例进行警示教育,强调道德原则在审计工作中的应用,让内审人员了解如何在具体情况下作出道德决策。三是建立开放的沟通渠道,鼓励内审人员在面临道德、行为问题时寻求匿名咨询和支持,或及时报告组织。四是实施有效的监督检查,定期开展道德审查,确保所有内审人员都遵守道德准则,并在需要时进行纠正。对于违反道德准则的行为,应该执行如警告或解聘等纪律措施。

六、银行业内部审计人员专业胜任能力提升的保障机制

(一)组织文化保障

组织文化在提升银行业内部审计人员的专业胜任能力方面起着关键的作用,主要可以在以下几个方面提供保障。一是建立学习型文化,鼓励员工主动学习新知识、新技能,提供培训支持和资源,建立知识共享平台。比如,可以设立内部的在线学习平台,让内审人员可以随时随地获取知识和技能。二是建立激励型文化,通过积极的激励机制,让员工感受到自我价值的实现。比如,可以设立年度最佳审计员工等奖项,以表彰那些在审计工作中表现出色的员工。同时,提供晋升机会和发展空间,让内审人员在专业上有持续提升的动力。三是建立开放型文化,让内审人员敢于提出独特见解,容忍不同观点,加强不同部门之间的交流合作,打破部门壁垒。四是建立责任型文化,坚持专业价值观,强调诚信和质量为上,提高内审人员的职业责任感。

(二)经费保障

经费保障是提高内审人员胜任能力的重要保障因素之一,要深入贯彻“人才强审”战略。具体表现在以下几个方面。一是提升培训和教育费用,包括专业课程、专业认证、参加研讨会、后续教育等,保障知识和技能的提升。二是提升技术费用投入,随着科技应用于审计,需要足够的经费来购买信息技术工具,以及进行必要的技术培训。三是提升绩效激励费用,设立绩效激励机制,激励内审人员提高工作效率和质量。

(三)考核机制保障

建立有效的考核机制,是确保银行业内审人员胜任能力提升的关键。一是过程和结果双重考核。有效的考核机制不仅强调过程考核,更强调工作实绩考核,过程考核主要关注内审人员的工作态度、合作精神和职业道德,而结果考核则关注审计项目的完成效率与质量。二是全面评估专业能力。内审人员的专业能力评估包括对银行业专业知识的理解、对审计方法和工具的掌握和对审计工作的态度。三是考核与激励相結合。考核结果应该与激励机制相结合,以提高内审人员的工作积极性和效率。此外,考核评价应更加公正、准确、科学,避免主观偏见和不公正。

七、结论

随着金融科技的快速发展、金融市场的日益复杂化,以及监管机构要求的日趋严格,提升银行业内部审计人员的胜任能力对于推动银行的高质量发展将发挥重要作用。本文依据“冰山模型”理论,通过文献研究并结合实际工作经验,构建了银行业内部审计人员胜任能力框架;围绕“专业知识和技能、管理和领导力、职业道德和品质”三个方面提出提升策略;为了提升策略得以有效实施,从组织文化、经费、考核机制三个方面提出保障措施。

本文的研究为银行业内部审计人员的胜任能力提升提供了理论参考,有助于在新时代新形势下推动高素质、专业化的银行业内部审计队伍建设,更好地服务于组织高质量发展,确保银行业在面临不断变化和挑战的现代金融环境中保持竞争力。

(作者单位:华夏银行股份有限公司审计部,邮政编码:518000,电子邮箱:305973417@qq.com)

主要参考文献

[1]王士红,郑玮,潘澳琳.国家审计人员胜任能力框架研究[J].审计研究, 2022(6):39-45

[2]田冠军.《审计法》修订背景下研究型审计人才培养探讨:基于“素质冰山模型”和STEAM理念[J].财会通讯, 2022(5):13-18+135

[3]贾云洁,马盈银,杨利娟.审计人员专业胜任能力研究热点与趋势:基于CiteSpace的可视化分析[J].商业会计, 2022(24):52-58

[4]尤雪英.从全球视角看内部审计师专业胜任能力的完善[J].财会月刊, 2016(19):62-64

[5]Dityatama.The Influence of Internal Auditors Competency and Independency to the Internal Auditors Due Professional Care and the Implication to the Internal Audit Quality[J].Research Journal of Finance and Accounting, 2015.

[6]Deliu D.Elevating professional reasoning in auditing. Psycho-professional factors affecting auditors professional judgement and skepticism[J].IBIMA Business Review, 2021, 2020