美联储加息冲击对中国房地产市场的溢出效应及其应对

2024-02-01刘河北

刘河北

(广西财经学院 海上丝绸之路与广西区域发展研究院,广西 南宁 530003)

近年来中国房价快速上涨的势头得到了有效遏制,但受新冠疫情等外部不确定因素以及国内房地产调控政策的影响,2022 年部分城市的房价存在较大的下行压力,房地产市场不景气。与此同时,随着美国经济的复苏,为了应对高通货膨胀(如2022 年6 月通货膨胀率为9.1%),美联储于2022年3月16日宣布加息25个基点,这标志着美国新一轮加息周期已开启。截至2022 年11 月3日美联储在2022 年度加息6 次,累计加息375 个基点。在美国通货膨胀未被有效控制之前,美联储未来可能进一步加息。美联储加息将对中国房地产市场产生怎样的影响?如何应对美联储加息对中国房地产市场的负面外溢影响?本文拟在BVAR-DSGE(贝叶斯向量自回归-动态随机一般均衡)模型框架下对这一问题展开研究。

对于美联储加息对世界经济的影响,国外文献主要从经验事实和理论模型两个角度进行研究。在经验事实方面,Calvo 等指出美国利率是影响国际资本流动的重要因素,20世纪90年代美联储的加息行为,引发了国际资本对新兴市场国家流入的“突然停止”(sudden stops),加剧了这些国家的金融风险[1]。美国提高利率还将对新兴市场国家的利率、汇率、物价和资产价格造成负面影响[2],减少跨境资本流动[3]。Anaya等基于SVAR模型发现美国的超低利率有利于全球经济增长,而加息将产生较强的紧缩效应,且相同幅度的加息与降息对宏观经济的影响是非对称的[4]。Iacoviello 和Navarro 利用1965—2016 年50 个国家的数据构建面板VAR 模型,发现美联储加息1%将在三年后导致发达国家GDP 下降0.5%,新兴市场国家GDP 下降0.8%[5]。在理论模型方面,现有文献大多通过构建小国开放经济DSGE 模型探讨美国利率变动对其他国家产生外溢效应的内在机理,如利息差(country spreads)渠道[6]、贸易渠道[5]等。Mendoza 引入了内生的抵押约束机制,探讨世界利率冲击通过抵押约束机制,形成对实体经济紧缩的放大效应与非对称效应[7]。在应对政策方面,Mishkin 探讨了1994—1995 年的墨西哥金融危机,美联储加息导致墨西哥汇率贬值,为了维持汇率稳定,墨西哥被迫加息,直接导致墨西哥内外债务的利息成本上升,企业资产负债表恶化,进而引发了金融危机[8]。Edwards 认为浮动汇率制度是应对美联储加息的有效工具[9]。

国内文献对美联储加息的外溢效应也展开了大量探讨。在检验证据方面,国内文献大多采用VAR 模型不同的变种形式进行探讨,得到的结论较为一致,即美联储加息通过利率、汇率、资本流动等渠道,对中国产出、投资、消费、净出口、利率、通货膨胀、人民币汇率、资产价格等宏观变量均产生了较为显著的负面影响。李雪松和罗朝阳利用全球154 个经济体1970—2017 年的数据,发现当美联储加息时各类金融危机发生的概率将显著增加,加息引致的债务成本上升和资本外流是其主要的影响机制[10]。此外,在理论模型方面,王胜等将价格黏性和抵押担保约束引入到小国DSGE 模型,探讨美国加息和降息政策对中国资本流动的非对称性影响,发现美国加息对中国的影响大于美国降息[11]。郝大鹏等基于DSGE 模型的数值模拟,发现金融摩擦与杠杆率的上升将加剧美联储加息对中国宏观经济的负面影响[12]。王冠楠和项卫星将外部融资溢价和银行激励约束机制融入开放经济模型中,发现通过金融摩擦的放大机制,美联储较小的加息行为将对实体经济产生较大的不利影响,强化宏观经济的外部脆弱性[13]。马理和文程浩基于两国DSGE 模型,发现美联储加息在长期对中国产出、投资和就业的负面影响较小,但对资本外流与净出口的负面影响非常大[14]。如何应对美联储加息?程远和陈雷认为货币政策规则应考虑汇率及其权重[15]。郝大鹏等认为适当限制国际资本流动是占优策略,而实施固定汇率和盯住美国利率的货币政策将导致社会福利下降[12]。需要指出的是,一方面以上国内文献未将VAR 模型与DSGE 模型结合在一起,经验事实和理论模型无法相互验证,影响了研究的说服力;另一方面鲜有文献在DSGE 框架下探讨美联储加息对中国房地产市场的影响,本文将聚焦这一问题。

一、美联储加息影响中国房地产市场的特征事实:来自BVAR模型的证据

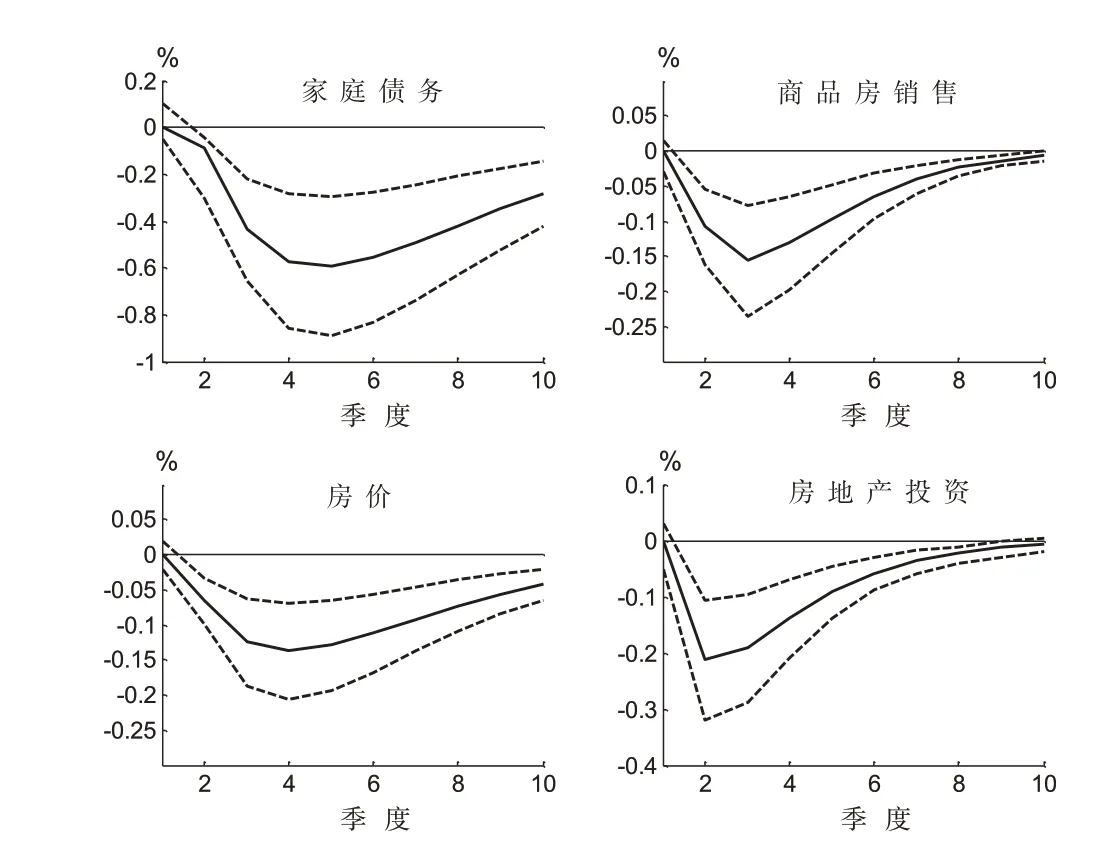

借鉴Liu 等的方法[16],构建一个包括家庭债务、商品房销售额、房价、房地产投资与美国联邦基金有效利率(Federal Funds Effective Rate)的五变量BVAR 模型。其中家庭债务是短期消费贷款和中长期消费贷款之和,用于衡量家庭利用金融市场进行购房的意愿[17];商品房销售额是指新房的销售额,用于衡量房地产市场的需求状况;房价是指全国商品房的平均价格;房地产投资由月度房地产投资数据加总而成,反映房地产市场的供给状况;美国联邦基金有效利率是美国的基准利率,美联储加息主要通过对这一利率进行调控,以达到对宏观经济进行干预的目的。以上数据均为季度数据,来源于中国人民银行、国家统计局和美联储圣路易斯分行经济数据库,时间跨度为2007年第一季度至2022 年第二季度。对中国数据进行价格平减、取对数,对所有数据进行X-12 季节调整,进行HP 滤波剔除长期趋势,得到相应变量的波动项;而后对波动项进行单位根平稳性检验、格兰杰因果检验和VAR 系统稳定性检验,发现最优滞后阶数为2 期。最后构建五变量BVAR 模型①,模拟美联储加息对中国房地产市场的影响,如图1所示,虚线为95%的置信区间。

图1 美联储1%的加息冲击对中国房地产市场的脉冲响应(BVAR模型)

由图1 可知,美联储加息冲击对中国房地产市场形成了负向外溢效应,家庭债务、商品房销售额、房价、房地产投资均呈现下降趋势,房地产的供给与需求“两不旺”。具体而言,1%的加息冲击,导致家庭债务在第5期下降0.6%,商品房销售额在第3期下降0.15%,房价在第4期下降0.14%,房地产投资在第2 期下降0.2%,而后逐渐回归稳态。下文将构建DSGE 模型来解释图1 的脉冲响应结果。

二、DSGE模型

参照Liu 等[16],本文采用代表性主体模型(Representative Agents Model)进行研究。为了拟合图1 的脉冲响应事实,构建一个含有GHH 效用函数、异质性家庭、信贷约束和房地产部门的小国开放经济DSGE 模型②。异质性家庭由代表性李嘉图家庭和代表性非李嘉图家庭构成,其中李嘉图家庭能够自由借贷,而非李嘉图家庭购买住房则存在信贷约束,需要以住房进行抵押才能获得贷款,进而形成家庭债务。生产厂商和房地产厂商的市场形态均为完全竞争市场。本文未引入金融中介,其中李嘉图家庭是储蓄方,非李嘉图家庭是债务方。

(一)代表性李嘉图家庭

假设经济体中存在无限期生存的代表性李嘉图家庭(用o 区分),不存在信贷约束,李嘉图家庭持有资本,在其生命周期内能够自由进入金融市场,最优化其消费-储蓄、劳动-闲暇决策。李嘉图家庭不仅是本国债券的购买者,而且还购买他国债券,但购买他国债券时存在二次调整成本。本文采用的效用函数为GHH 形式的效用函数[18],该效用函数隔绝了劳动供给的财富效应,使期内的替代效应占主导,有利于产生就业与产出的正向联动性。李嘉图家庭通过选择,实现期望贴现效用最大化:

李嘉图家庭的预算约束条件为:

其中Et为预期算子, βo为李嘉图家庭的主观贴现因子,Γo和Θo分别为闲暇和住房在效用函数中的权重。Pht为相对于一般价格水平的住房价格,Wt和Rt分别为工资水平和名义利率。Cot、Kt、Lot、Hto、分别为李嘉图家庭在t 期的消费、资本、劳动供给、住房、家庭储蓄或资产,Bft是李嘉图家庭购买的以本国货币表示的他国债券,Bˉf为相应的稳态值。δK和δh分别为资本折旧率和住房折旧率,1 ao为李嘉图家庭的劳动供给弹性。jt为外生的住房偏好冲击。由于家庭预算约束(1)式中含有两种债券,为使模型具有唯一解,参照Schmitt-Grohe和Uribe 的方法[19],假设李嘉图家庭在购买他国债券,存在二次调整成本,ηf为二次调整成本系数。二次调整成本具有丰富的经济学含义:一方面表明本国资本账户尚未完全开放、存在一定的管制,这与中国事实相符;另一方面二次调整成本系数的大小,也能够表明跨国资本流动的难易或者资本流动成本的大小。Rft为购买他国债券的利率,可视为世界利率或美国利率,美联储加息即提高Rft。假设Rft为外生的利率冲击。令Xto= Cot-求导,可以得到相应变量的一阶条件分别为:

其中λ1,t为(1)式的朗格拉日乘子。(6)式和(7)式意味着本国利率与他国利率不相等,Rt≠Rft,两者存在一定的溢价。此外,资本的动态积累方程为:

(二)代表性非李嘉图家庭

代表性非李嘉图家庭(用m 区分)受到信贷约束,购买住房时需要通过金融市场进行借债,并利用住房进行抵押。非李嘉图家庭不持有他国债券。在t 期非李嘉图家庭选择,实现期望贴现效用最大化:

其中βm为非李嘉图家庭的主观贴现因子,Γm和Θm分别为闲暇和住房在非李嘉图家庭效用函数中的权重,1 am为非李嘉图家庭的劳动供给弹性。比(Loan-To-Value,LTV),假设为外生冲击。(10)式意味着非李嘉图家庭能够从金融市场上获得的贷款额为其住房的市场价值的一个比例,LTV 的大小也可以表示信贷约束的强弱。λ2,t和λ3,t分别为(9)式和(10)式的朗格拉日乘子。令求导,可以得到相应变量的一阶条件分别为:

(三)生产厂商

在一般性生产环节,生产厂商采用柯布-道格拉斯生产函数生产最终产品Yt,α为劳动报酬份额,At为外生的技术进步冲击。此时生产函数为:

在给定工资Wt和资本回报率的情况下,生产厂商通过选择资本Kt和劳动Lt的数量,追求利润π最大化,其利润最大化条件为:

通过求解生产厂商的利润最大化条件,可以得到相应的一阶条件分别为:

(四)房地产厂商

在DSGE 模型中,房地产部门的引入方式有多种。本文参照Justiniano 等的方法[20],通过二次调整成本函数的形式,引入房地产部门。ht为新建造的房子,Ith为房地产部门的投资品,αh为建造新房的住房供给弹性。新房ht的生产函数为:

假设房地产部门归李嘉图家庭所有,房地产厂商通过选择房地产投资品,来达到期望贴现利润最大化,其目标函数为:

通过求解房地产厂商的利润最大化问题,可以得到关于房地产投资品的一阶条件:

(五)资源加总、外生冲击与竞争均衡

在小国开放经济状况下,本国产出由消费Ct、投资It、房地产投资品和净出口NXt构成,资源总约束为:

本国李嘉图家庭购买的他国债券与本国净出口的关系为:

国内信贷市场出清,家庭储蓄与家庭债务的关系为:

由于异质性家庭的存在,因此本国总消费、总就业和存量住房的可分别表示为:

新房与存量住房的动态关系为:

最后在代表性主体模型框架下,给定家庭偏好、生产技术和资源约束,给定状态变量集和外生随机变量Xt,李嘉图家庭和非李嘉图家庭实现效用最大化,生产厂商和房地产厂商实现利润最大化,满足竞争均衡和瓦尔拉斯法则,供给等于需求,所有市场出清。方程(1)—(28)式组成模型的均衡系统,通过求解均衡系统,可以得到所有内生变量的最优路径。

三、数值模拟

(一)参数校准

对于模型中的未知参数,采用贝叶斯估计的方法进行确定。由于本文DSGE 模型中含有4 个外生冲击,根据贝叶斯估计中“观测变量个数不能超过外生冲击个数”的基本原则,为了尽可能避免待估参数不可识别的问题,选取4 个样本观测变量,分别为商品房销售额、房价、房地产投资与美国联邦基金有效利率。

首先给出各参数的先验均值、概率密度函数和先验标准差。参照王君斌和刘河北[17]、侯成琪和龚六堂[21],将家庭李嘉图家庭和非李嘉图家庭的主观贴现因子分别设定为0.99 和0.985;将李嘉图家庭和非李嘉图家庭的劳动供给的先验均值分别设定为0.2 和0.25;将ao和am的先验均值分别设定为2和3;将生产函数中劳动份额α的先验均值设定为0.5,将季度资本折旧率δK和住房的季度折旧率δh的先验均值分别设定为0.025 和0.008;将非李嘉图家庭贷款价值比θˉm的先验均值设定为0.7。以上参数均服从正态分布,先验标准差均设定为0.1。

参照Justiniano 等[20],将住房供给弹性ah的先验均值设定为600,服从伽玛分布,先验标准差设定为10。参照Schmitt-Grohe 和Uribe 的方法[19],将李嘉图家庭购买他国债券的二次调整成本系数ηf的先验均值设定为0.01,服从伽玛分布,先验标准差设定为0.1。由于本文重点探讨美联储加息,所以将美联储加息冲击的持续性ρR的先验均值设定为0.9,其先验标准差设定为0.1的贝塔分布;加息冲击的标准差σR设定为1%,其先验标准差为无穷大(Inf)的逆伽玛分布。后验分布通过Metropolis-Hastings 算法模拟10 000 次得到,表1给出了各参数的先验分布与后验分布,以及各参数95%的置信区间。此外,模型中其他参数值由模型一阶条件之间的内在关系间接决定,其他外生冲击(技术冲击、住房偏好冲击、LTV冲击)的持续性和标准差均分布设定为0.9和1%。

表1 各参数的先验分布与后验分布

(二)模型结果与内在传导机制分析

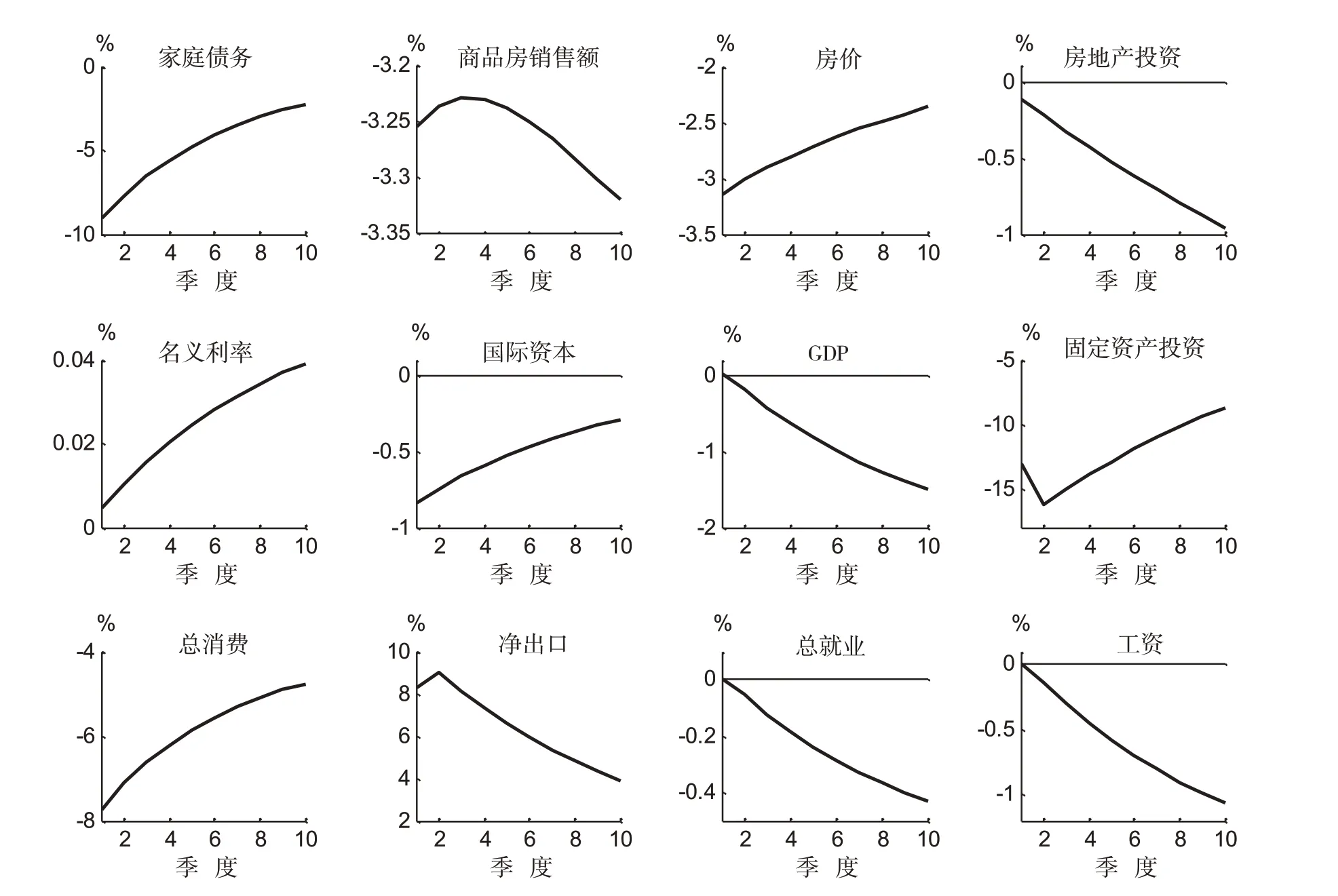

图2是利用DSGE模型,数值模拟得到的美联储1%加息冲击对中国主要宏观变量的脉冲响应结果。比较图1 和图2 可知,图2 能够较好地拟合图1 的特征事实,即美联储加息将导致家庭债务、商品房销售额、房价和房地产投资下降。即美联储加息对中国房地产市场产生了负向外溢效应,同时中国的名义利率上升、国际资本外流,产出、固定资产投资、消费、就业和工资下降,净出口上升。

图2 美联储1%的加息冲击对中国房地产市场及主要宏观变量的脉冲响应(DSGE模型)

基于DSGE模型和图2的脉冲响应结果,内在机制分析表明美联储加息主要通过利息差渠道、国际资本流动渠道和利率渠道影响中国房地产市场和宏观经济。首先,美联储加息将提高持有美元资产的回报率,缩小了中美两国的利息差,打破了原来的市场均衡,利息差渠道使得国际资本外流,国际资本流出中国、流向美国。对第三部分的(1)式、(6)式和(7)式进行对数线性化并进行变换运算可以得到两国的利息差为:

此外,就业渠道也是美联储加息影响中国房地产市场和宏观经济的重要渠道。由(GHH 效用函数)可知,国内利率上升同时使就业下降,工资下降,进而使家庭收入下降。家庭收入下降进一步降低了住房需求和消费需求,使房地产市场和总需求进一步萎缩,即图2 的脉冲响应结果。进一步比较图2 主要宏观变量的变化幅度,发现信贷约束具有放大机制,美联储加息对固定资产投资和家庭债务的紧缩效应最强,导致商品房销售额和房价大幅下跌,加剧了房地产市场的下行压力。

四、反事实:应对策略

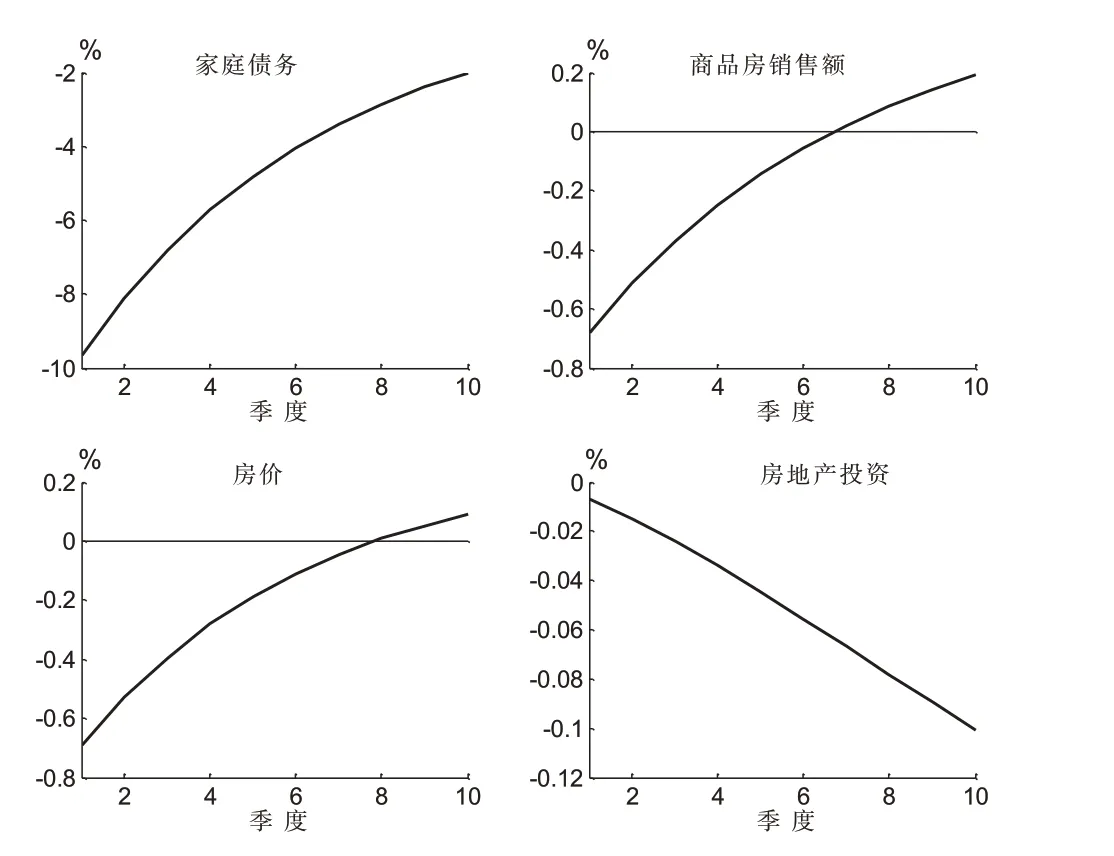

在“需求收缩、供给冲击、预期转弱”、新冠疫情冲击和美联储加息等内外部不利因素的情况下,2022 年中国人民银行出台了一系列降准降息等扩张性货币政策工具,如2022 年1 月17 日全面降息、2022年4月25日下调存款准备金率0.25%、2022年5月20日下调贷款市场报价利率(LPR)等。与发达国家相比,中国拥有较高的基准利率,这为中国人民银行通过降息来调控宏观经济提供了可能,但2022 年美联储多次持续加息将压缩中国货币政策的调控空间。张礼卿和钟茜[22]的研究发现,在全球金融市场联系日益密切的背景下,其他国家想要维持宏观经济稳定就必须与美国货币政策保持同向变化,货币政策将丧失独立性。据此,为了应对美联储加息对中国房地产市场的负面外溢效应,本文反事实模拟中国人民银行采取加息、降息和放松信贷三种政策的应对效果,见图3—图5。

图3 1%的加息冲击对中国房地产市场的脉冲响应

侯成琪和龚六堂[21]将房价纳入利率泰勒规则中,并指出我国货币政策应该对房价作出反应,因此本文采用他们的货币政策规则进行加息和降息的反事实模拟;放松信贷政策则是将非李嘉图家庭的贷款价值比(LTV)视为外生冲击进行数值模拟。当美联储加息时,如果中国采取加息措施,将使房地产市场进一步紧缩和下行,家庭债务、商品房销售额、房价、房地产投资均下降,但此时可以减少国际资本外流③,见图3。这是因为加息作为紧缩性货币政策,属于负向的需求冲击,加息将形成负向的流动性效应,提高名义利率和家庭购房成本,抑制总需求,使得家庭取消或推迟购买住房、房地产企业降低房地产投资。但是加息将缩小本国利率与世界利率的差距,使利息差降低,并通过国际资本流动渠道减缓资本外流。

如果中国采取降息措施,降息将在一定程度上对冲美联储加息的负面外溢效应,有助于降低家庭的购房成本和房地产企业的投资成本,使房地产市场复苏,但降息进一步扩大了利息差,使国际资本外流问题更为严重,见图4。此外,比较图3和图4可知,相同幅度的加息和降息存在不对称影响,即加息导致家庭债务、商品房销售额、房价和房地产投资下降的幅度超过了降息导致家庭债务、商品房销售额、房价和房地产投资上升的幅度。这主要是由于信贷约束的存在对房地产市场产生了非对称影响[23]。

图4 1%的降息冲击对中国房地产市场的脉冲响应

本文进一步模拟了放松信贷政策冲击的政策效果,见图5。放松信贷政策在一定程度上也能够对冲美联储加息的负向外溢效应,使家庭债务、商品房销售额、房价和房地产投资上升,但提振商品房销售额和房价的持续性不足,两者在第六期回归稳态后则呈现下降趋势。进一步比较图4 和图5 可知,放松信贷政策对房地产市场的提振效果弱于降息,这主要是因为信贷政策主要针对非李嘉图家庭,而降息则作用于整个宏观经济。

图5 1%的放松信贷政策冲击对中国房地产市场的脉冲响应

比较上述三种应对措施的脉冲响应结果,发现在短期中国采取降息策略,在中长期中国采用加息与放松信贷相结合的政策,既能阻止资本外流,又能促进宏观经济与房地产市场发展。

五、结论与政策建议

2022 年3 月美联储开启了新一轮加息周期,本文采用BVAR-DSGE 模型探讨美联储加息对中国房地产市场的外溢效应和应对措施。采用家庭债务、商品房销售额、房价和房地产投资四个变量,能够更全面地衡量房地产市场的供给和需求状况。首先利用2007—2022 年的季度数据构建五变量BVAR 模型,发现美联储加息将对中国房地产市场产生持续的负向外溢效应。而后构建了含有信贷约束的小国开放经济DSGE 模型,发现构建的模型能够较好地拟合BVAR 模型的特征事实,机制分析表明利率渠道是美联储加息影响中国房地产市场和宏观经济的最主要渠道。美联储加息一方面通过利息差渠道和国际资本流动渠道使国际资本外流,另一方面使本国利率上升,进而形成负向的流动性效应,导致消费、投资和GDP下降,房地产市场下行和恶化,房地产市场的供给和需求同时收缩。家庭信贷约束的存在,进一步放大了美联储加息对家庭债务的紧缩效应,抑制了房地产需求。

基于本文反事实实验的模拟结果,政策建议为:第一,在短期采用逆向操作,美联储加息,中国则降息,但中国面临资本外流的窘境和两难。一方面是因为中国的基准利率高于美国利率,存在降息的空间;另一方面美国持续的高通货膨胀迫使美联储快速加息以抑制高通胀,但目前美国的经济复苏存在不确定性,这就给了中国较长的时间来消化美联储加息的负面外溢影响。因此,中国降息尽管会加剧一部分国际资本外流,但降息形成的正向流动性效应,有利于中国房地产市场和宏观经济。第二,在中长期美国持续加息必然缩小中美之间的利息差,导致大规模的国际资本外流和人民币汇率贬值,因此中国在中长期也不得不适当加息。但加息将对同时中国房地产市场产生紧缩效应,此时可以配合其他政策如实施宽松的信贷政策,这将在一定程度上对冲美联储加息的紧缩效应,对中国房地产市场起到更好的政策调控效果,有利于房地产市场的平稳健康发展。

注释:

① 先验分布为Sims-Zha中的Normal-Flat分布。稳健性检验发现采用不同的先验分布以及改变Cholesky排序,模型脉冲响应结果均不会发生显著变化。

② 小国开放经济模型,意味着本国行为无法影响世界价格和世界利率,本国是价格接受者,而不具有定价权。美联储加息对中国而言,是外生给定的。

③ 限于篇幅,文中未给出国际资本等宏观变量的脉冲效应,若有需要备索。