基于证监会处罚数据的审计失败原因分析及改进对策

2024-01-07姚振飞王艳

姚振飞 王艳

近年来上市公司的财务舞弊现象屡见不鲜。注册会计师在审计中未能发现公司的欺诈行为,甚至参与舞弊,导致投资者遭受重大损失。审计失败对会计师事务所和注册会计师形象产生严重的负面影响,社会公众逐渐失去了对审计的信任。深入探讨会计师事务所审计失败的原因、审计失败的影响以及探寻防范审计失败的对策,有助于防范审计失败产生的后果,重塑公众对审计的信心,保护投资者利益,并促进证券市场健康有序发展。

会计师事务所审计监管现状

中国证监会对会计师事务所的审计业务进行严格监督和全面管理,对于审计失败的会计师事务所和签字注册会计师实施行政处罚。本文将接收到行政处罚决定书的会计师事务所作为审计失败案例,自中国证监会官网收集了2010-2022年不重复审计失败案例55份,受罚事务所涉及49家,分析可知有的事务所在一年之内收到两次以上行政处罚决定书。近年来,受罚事务所数和对应注册会计师数呈上升趋势。

我国证监会正在积极加强对会计师事务所审计过程的监管和惩罚,通过多种手段监督审核程序,但仍然没有遏制住审计失败案例呈现逐年上涨的趋势。当前审计存在着不容忽视的问题,如果未能厘清原因及对策,则会引起更多审计失败案件,造成更大的社会信任危机。

审计失败外部原因分析

(一)证监会的处罚具有滞后性。我国证监会在下发行政处罚决定书时,必须经过对被审计单位再审、注册会计师的申诉、复核等程序,耗时较长,曾有最终的行政处罚公示时间滞后实际审计失败发生时间达四年之久。

证监会审查的滞后性一方面减弱了对审计及时监督和审查的作用,外界投资者往往只能在证监会审查结果公布以后才知道真相,原有审计报告有时会起到错误的提示诱导作用。另一方面,审查的滞后性对其他事务所和注册会计师不能及时起到警示作用,导致审计失败事件继续发生。

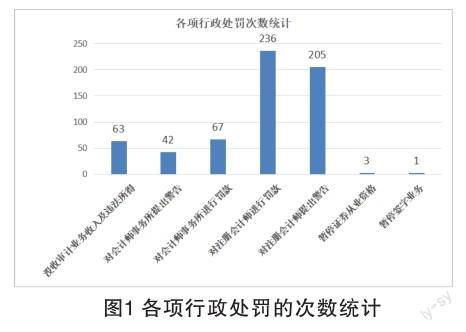

(二)行政处罚力度不足。一是不同处罚方式的数量分析。证监会实行的行政处罚包括没收会计师事务所审计业务收入及违法所得、对会计师事务所提出警告、对会计师事务所进行罚款、对注册会计师提出警告、暂停证券从业资格和暂停签字业务等七种方式。2010—2022年各种处罚次数如图1所示。

证监会在处罚审计失败的会计师事务所和注册会计师时采用了多种手段。其中,对会计师事务所以没收审计业务收入和违法所得、罚款等方式为主。对注册会计师,大多数情况下采取罚款和警告相结合的方式进行处罚。

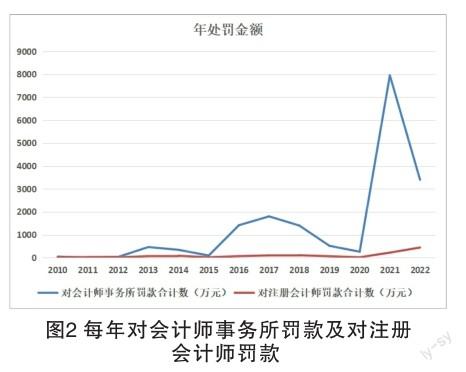

二是处罚金额分析。如图2所示,证监会对会计师事务所的处罚力度有所上升,尤其是2015年之后的涨幅巨大,受全球疫情影响, 2019年和2020年有回落,之后出现巨大反弹,2021年对事务所的罚款在以前年度罚款最高数额的基础上涨了近三倍。在所有受罚的事务所中,有6次超过1000万元,甚至在2021年达到了7894万元,截至本文数据收集,2022年已达到3118.69万元。数据显示,证监会对注册会计师的罚款金额一直较为稳定,自2020年开始,罚款力度也在逐渐加大。

综上,证监会对审计失败的处罚方式虽然呈多样化,但是明显集中于罚款和警告两种方式,处罚方式偏轻;处罚金额的分析显示,尽管对事务所和注册会计师的处罚金额呈上升趋势,但相比较审计失败造成的损失或舞弊金额,罚金力度不够,审计失败的成本偏低。

(三)受外部重大经济事项影响。通过对审计失败案例分析,发现审计失败与企业IPO上市、企业进行资产重组和ST企业等重大经济事项存在某种关联, 2010-2022年之间的大部分的审计失败案例都与这三项重大经济事项有着不同程度上的关联。例如,11例IPO上市、6例资产重组和5例ST企业都导致了连续两年或两年以上的审计失败的出现。因此,企业在发生重大经济事项时,更偏好进行财务舞弊,从而更容易导致审计失败的发生。

审计失败内部原因分析

(一)审计程序不当。在55份行政处罚决定书中,审计程序不当出现93次,居六种影响原因之首,所有因素中占比47.21%。根据数据统计,审计程序不当的表现方式有九种,如图3所示。

一是函證程序不当,未执行必要、充分审计程序和未追加替代审计程序是导致审计程序不当的主要原因。其中,函证程序不当是影响最大的原因,表现为对往来款项未进行有效函证,对函证异常情况未保持必要关注、函证替代程序缺失和不足等,例如,注册会计师明知道回函率低、回函内容异常或自相矛盾却没有实施相应的替代程序,加大审计失败的发生率。

二是审计程序不当与风险评估程序是否有效执行存在重要关联。如果风险评估程序不执行或者执行不到位,会影响其他审计程序不当。关联方审计程序不当、未按审计计划执行程序也是审计程序不当的重要原因。

三是审计抽样不恰当以及监盘、抽盘程序不当会影响审计证据的充分性和适当性。例如,中准会计师事务所因为未能严格设计和有效执行监盘程序,导致审计出现失败。如果分析程序不到位也会导致失败,中准会计师事务所对抚顺特殊钢股份有限公司审计时,出现多处主营业务的分析程序执行不到位。

(二)未勤勉尽责、未保持必要的职业怀疑。在所有的审计失败案例中,未勤勉尽责影响较为突出,占审计失败总数的20.81%,未保持必要的职业怀疑占12.18%。从2010年至2022年间所公示的行政处罚决定书中可以看出,会计师事务所普遍存在质量控制意识不够强烈的情况。审计过程中,注册会计师由于未勤勉尽责且未保持必要的职业怀疑,引发未能审慎获取审计证据,未能严格执行审计准则,导致审计失败的发生。

(三)审计证据与审计底稿不当。根据数据显示,审计失败案例中因审计证据与审计底稿不当占总数的15.74%。其中审计证据不当表现为获取证据不充分不全面、证据存在明显可靠性问题、证据之间存在矛盾以及证据明显不合理等。审计底稿不当在行政处罚决定书中通常表现出工作底稿编制不完整存在明显错误和虚假。

(四)审计沟通不充分且对未来事项影响考虑不合理。现有案例中,审计沟通不充分(占比3.05%)以及对未来事项影响考虑不合理(1.02%)占比不高,但同样不容忽视。《审计准则》也明确提出注册会计师应当考虑未来事项对审计结果的影响。任何微小的过失或不足,都会影响审计质量,引发其他问题,甚至导致审计失败的发生。

审计失败对会计师事务所的影响

本文通过收集2015-2022年注会协会官网上公示的《会计师事务所综合评价前百家信息》,对此期间审计失败的事务所进行研究,得出如下结论:

(一)事务所排名、注册会计师人数变化趋势分析。发生审计失败的事务所中排名有所下降的占比61.9%,其中,利安达会计师事务所排名从2016年的21名退后到了2017年31名,中准会计师事务所从2020年的37名退后到了2021年的 47名;另外,47.62%的事务所注册会计师人员减少。

审计失败对会计师事务所的排名、注册会计师人数都有着不同程度的负面影响,但没有对会计师事务所产生实质性的损害。会计师事务所的综合排名和综合实力受事务所专业技术能力、品牌广泛影响力、行业信誉、市场黏力等多种因素共同影响,审计失败只影响其中某个因素,对会计师事务所综合实力和综合排名的影响并不会很大。此外,注册会计师人数的变化与事务所的综合实力、职业前景、薪酬待遇等因素有关,审计失败对会计师事务所中的注册会计师的数量影响较小。

(二)收入变化趋势分析。现有审计失败案例中,仅有33.33%会计师事务所在受到处罚后收入有所下降,而66.67%会计师事务所收入并没有发生减少,反而呈上升趋势。其中,利安达会计师事务所因为连续受到行政处罚,2017年营业收入下浮53.02%,北京兴华会计师事务所因连续受到行政处罚,2020年营业收入下浮39.5%。其他事务所收入增减数额与受到证监会处罚无明显关联。案例显示,证监会对会计师事务所的行政处罚不会明显影响事务所收入,事务所审计失败的受罚成本小于营业收入,没有明显的遏制作用。

審计失败的防范对策

(一)对监管机构:加强监管的及时性和处罚力度。证监会对会计师事务所及注册会计师的违规、违法行为处罚的滞后性、处罚力度不够是造成审计失败屡禁不止的重要原因。监管部门一方面要加强行政处罚的时效性和高效性,尽快向社会公众公布处罚结果,另一方面要加大对违规、违法行为的处罚力度。可适当增加处罚方式,且多种方式相结合。当前处罚方式以罚款和警告为主,可根据情节严重程度增加暂停证券从业资格和暂停签字业务的处罚比例,提高审计失败的成本。

(二)对会计师事务所:健全内部的审计质量控制体系。审计质量是审计工作的核心,提高审计质量是防范审计失败的关键。会计师事务所根据审计业务的数量、复杂程度和注册会计师的任职能力等因素建立健全质量控制体系,防范审计失败的发生。事务所要学习同行优秀事务所及国际知名事务所的成功经验和方法,建立符合自身的文化制度和管理制度,同时还要建立奖惩制度加强对注册会计师的管理。尤其是对发生重大经济事项的被审计单位进行审计时,事务所要加强风险意识,减少审计失败。

(三)对注册会计师:提高专业胜任能力和素养。注册会计师作为审计工作的实际执行人,对审计失败与否起着决定性作用。提高注册会计师的专业胜任能力和专业素养,可有效降低审计失败的发生。审计工作初期,根据风险评估等级严格执行审计程序;审计过程中,注册会计师时刻保持必要的职业怀疑精神和超然的独立性,严格执行各项审计程序;审计后期,确保审计工作底稿和审计证据的准确完整、清晰明了,在整个审计过程做好充分的审计沟通,还要合理考虑期后事项的影响。

(作者单位:山东曲阜师范大学)