论“双碳”背景下我国出口结构优化

2023-12-29孔亦舒

[摘要] 百年变局下,我国出口顶住多重超预期因素的负面冲击,实现了稳健增长,其中绿色低碳产品成为推动我国出口增长的重要动力。顺应全球绿色低碳化大趋势,国内外碳达峰、碳中和进程加快推进,对我国出口高质量发展提出了新的更高要求。与此同时,我国出口面临外部绿色贸易壁垒加大增长难度等多重挑战。经对我国主要行业出口产品碳排放强度比较分析,可进一步明确扩大出口规模以及加强碳减排责任的主要行业,以确保相关产品出口增长的长期可持续。下一步,应着重建立和完善碳排放核算机制,推动高排放产业关键环节技术改造,支持绿色低碳产品出口,加强国际减排合作,持续优化我国出口结构。

[关键词] 碳中和 碳达峰 出口结构 优化

[中图分类号] F752.62 [文献标识码] A [文章编号] 1004-6623(2023)06-0063-10

[作者简介] 孔亦舒,中国宏观经济研究院对外经济研究所副研究员,研究方向:国际贸易、全球价值链。

一、绿色低碳产品成为

推动我国出口增长的重要动力

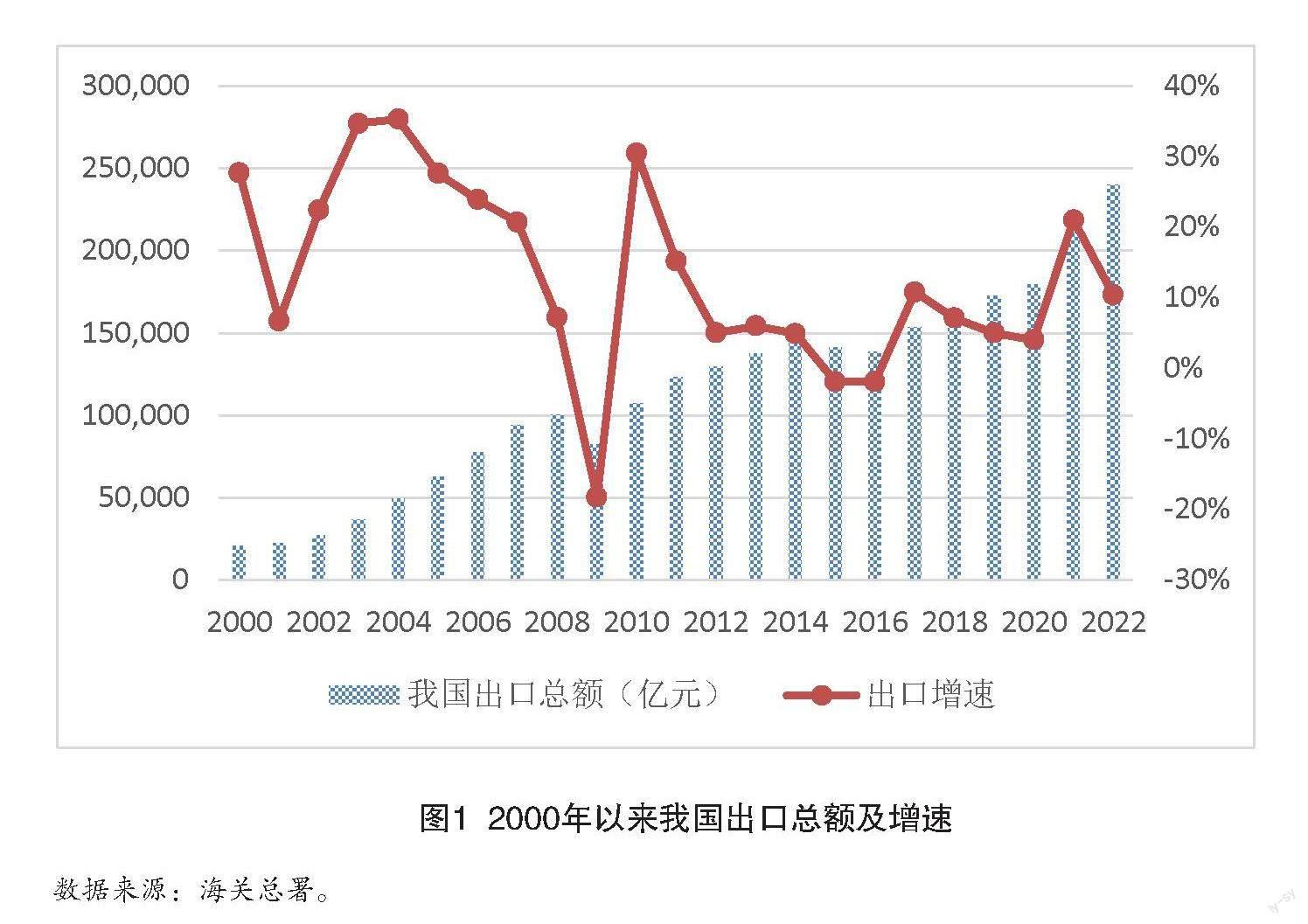

近年来,受新冠肺炎疫情、中美经贸摩擦、乌克兰危机等外部冲击影响,我国对外开放面临的外部形势日趋严峻,外贸进出口增长持续承压。基于我国强大的经济发展韧性和制造能力,外贸进出口顶住了多重超预期因素的冲击,进出口规模、质量、效益同步实现逆势提升。2022年,我国进出口总值首次突破40万亿元关口,连续6年保持世界第一货物贸易国地位。其中,出口规模接近24万亿元,在2021年出口规模高基数的基础上,仍然实现了10.4%的快速增长(图1),我国出口占全球总出口的比重约为14.7%,连续14年位居全球首位。我国出口的稳健增长不仅大力推动了国内经济社会的发展,也为全球贸易复苏作出了重大贡献。

從产品结构来看,绿色低碳产品成为我国出口增长新动力,尤其是以太阳能电池、锂电池、电动载人汽车(“新三样”)等为代表的绿色低碳产品,进出口表现亮眼。2022年,这三类产品出口实现了67.8%、86.7%和82.2%的高速增长,远高于同期出口10.5%的增速。截至2023年前三季度,“新三样”产品的出口额已经连续14个季度保持两位数的快速增长,绿色低碳产品成为推动我国出口增长的重要动力。

二、“双碳”背景下

我国出口高质量发展的内在逻辑

当前,我国进出口区域结构、企业结构、产品结构持续优化,但新的内外部形势复杂多变,对我国外贸高质量发展,尤其是出口高质量发展提出了更高的要求。从全球绿色低碳化发展的大趋势来看,“减碳”“降碳”成为我国出口结构调整的重要标准。需要明确的是,“绿色低碳产品”与产品生产过程的“绿色低碳化”二者概念并不同。我国出口的太阳能电池、电动载人汽车等产品被称为“绿色低碳产品”,是因为产品在使用过程中较为环保,产生的二氧化碳及其他温室气体较少,其绿色低碳化体现在消费者的“使用端”。产品生产过程的“绿色低碳化”,则是指在某种商品生产制造的过程中产生的二氧化碳及其他温室气体较少,生产的碳排放效率较高,其绿色低碳化体现在制造过程的“生产端”。以电动载人汽车为例,产品在进口国被消费者购买后,使用过程中产生的碳排放量非常小,但在出口国生产制造过程中,需要使用大量的钢铁等单位产出碳排放量较高的原材料和中间产品,其绿色低碳化水平取决于出口国电动载人汽车全产业链的碳排放效率。因此,电动载人汽车是“使用端”的绿色低碳产品,却未必是“生产端”的绿色低碳产品,具体体现为,某些行业出口中绿色低碳产品比重并不低,但单位出口产生的碳排放强度可能很高。

(一)“双碳”背景下新的内外部形势对我国优化出口结构提出新要求

从外部形势看,提升出口产品在“生产端”的绿色低碳化水平是应对外部形势变化,尤其是应对外部冲击的必然要求。随着绿色低碳概念在全球经济发展中的重要性持续提升,各国陆续出台了碳达峰、碳中和目标。为推进“双碳”目标实现的进程,欧盟率先推出了欧盟碳边境调节机制(CBAM),意图对欧盟市场上的产品征收 “碳关税”,即对其他未征收碳税、能源税或者实质性能源补贴国家生产的高耗能产品进口征收的二氧化碳排放特别关税。“碳关税”是基于产品生产过程中所产生的碳排放量即产品碳排放强度,制定的一种边境调节税。我国向欧盟出口的钢铁、铝、水泥、化肥及电力等行业产品,甚至更多的行业产品,都将面临这一新型关税壁垒,我国产品在欧盟市场的竞争力也将因关税成本的增加而降低。

在全球加快推进绿色低碳化进程的大背景下,以“碳关税”为代表的外部绿色贸易壁垒正在成为欧美对我打压遏制的新手段,我国必须积极扩大绿色低碳产品的国际市场份额,同时提升生产过程中的碳排放效率,降低产品生产端的碳排放强度,保障和提升我国产品的国际市场竞争力,以实现出口“质”“量”齐升的高质量发展目标。

从内部动因看,提升出口产品在“生产端”的绿色低碳化水平是助力我国实现“双碳”目标的必然要求。2020年9月,习近平主席在第七十五届联合国大会一般性辩论上宣布,我国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。从我国实现“双碳”背景的内部改革动力来看,由于出口产品制造环节的整体技术效率一般要高于国内最终使用的产品,提升出口产品生产过程中的碳排放效率,降低出口产品生产端的碳排放强度,对于带动我国国内使用产品生产环节绿色低碳化也具有非常重要的作用,是我国经济社会发展的必然选择。

从生产端来看,国内推进碳减排主要通过碳排放总量的限制、推动生产工艺的技术进步、衍生新的绿色低碳产业等方式影响行业发展和企业行为,通过改变要素投入和生产效率,逐步降低产品生产的碳排放强度,从而实现碳达峰和碳中和目标。从消费端(出口外需)来看,国外碳中和目标的提出将逐渐转变居民消费观念,最终将影响居民消费行为,形成市场对低碳产品的“自然选择”。从政策端来看,欧盟倡导的“碳关税”机制逐步成熟完善,“碳关税”概念和制度机制也陆续得到美国等西方国家的认可和响应,未来我国出口面临的“碳关税”等相关政策壁垒将更加广泛。因此,无论是从外部形势变化来看,还是从国内发展改革方向来看,提升出口产品生产环节的绿色低碳化水平是大势所趋。

(二)“双碳”背景下我国出口高质量发展面临三重新挑战

1. 外部绿色贸易壁垒加大我国出口增长难度

由于国际上尚没有统一的碳排放参照标准,欧美等国纷纷设置基于自身制度的“碳关税”、碳排放证明、碳标签等绿色贸易壁垒,以绿色低碳环保之名实行新的贸易保护主义。根据商务部调查统计,过去十年来,我国约70%的出口企业遭遇不同程度的贸易壁垒限制,造成的企业损失高达约2000亿美元,其中90%以上是由来自欧盟、美国和日本等发达经济体设置的绿色贸易壁垒造成的。以欧盟为例,其出台的碳边境调节机制,将钢铁、铝、水泥、化肥及电力五大行业“假设性”地纳入高碳行业范围,新增的高额关税或将直接导致我对欧盟相关产品出口的下降。此外,欧盟近期公布的《净零工业法案》和《关键原材料法案》更是直接提出了到2030年欧盟净零技术(清洁能源)领域产品本土化供应比例超过40%的要求,意图降低我国企业和产品在欧盟产业链供应链与市场中的比重。欧美等发达经济体以“绿色低碳”为名行“贸易保护”之实,必然将加大我国出口稳定增长的难度。

2. 绿色低碳要求导致的生产成本上升,将大幅降低我国出口企业的竞争优势

产品生产端绿色低碳化水平的提升,要求企业加大对绿色低碳技术、设备、管理、人才培训等各环节的投入,即为应对内外部“双碳”进程的推进,企业需要比以往承担更高的绿色低碳成本,从而降低我国出口企业的竞争优势。从短期来看,在降低碳排放强度的刚性限制下,企业必须增加更多的低碳领域研发经费,增大低碳化设备采购投入和低碳化技术人才培养支出,而由于商品在短期内具有价格黏性,企业在一定时期内无法将增加的低碳化成本转移至商品价格上,从而造成企业利润的降低,企业或面临生存困境。若政府机构将碳减排目标细化至企业层面,未达到碳减排目标的企业还将面临环保领域的罚款,造成企业合规成本的增加。从长期来看,企业的低碳化成本最终将转嫁至下游的消费者,体现为出口产品价格的上涨,由于“物美价廉”仍然是长期以来我国出口产品拥有的主要竞争力所在,与低碳化效率高的欧美等发达经济体企业相比,我国企业提升出口产品价格,必然导致出口竞争力在一定程度上有所下降。

3. 生产端低碳化要求差异,导致我国出口面临来自新兴市场的激烈竞争

作为负责任的大国,近年来我国主动承担应对全球气候变化的责任,提出并积极推进各领域各环节绿色低碳化进程,在加快推进碳减排的宏观政策指导下,我国企业也纷纷加快推进生产环节低碳化进程。而以越南、印度等东南亚、南亚国家为代表的新兴经济体,由于经济社会发展水平较低、技术水平落后等因素的客观限制,加之政府对碳中和目标实现的重视程度不高等主观原因,市场对企业绿色低碳生产的要求较低。在此背景下,我国企业承担的绿色成本远高于新兴市场国家企业的绿色成本,因此,我国不仅在出口领域面临新兴市场的低价竞争,还面临相关产业加速外迁的潜在风险。

三、“双碳”背景下

我国出口高质量发展新动因

1. 国内低碳领域新产品、新技术的快速发展,为我国出口增长增添新动力

根据国际能源署(IEA)预测,2050年全球90%的发电量将由可再生能源产生,其中光伏和风能的发电占比可达70%,以光电和风电为代表的新能源将成为供电的主流来源。目前,我国已经成为全球最大的氢能生产国,承担全球超过50%的电动汽车和动力电池的生产,在风能和太阳能等可再生能源领域装机量稳居全球第一,在绿色低碳领域积累了深厚的技术和市场优势,不仅能够直接为我国进一步扩大相关产品出口奠定扎实的产业基础,也为我国在绿色低碳领域新产品研发和在国际竞争中占据新优势提供了坚实基础,有助于我国实现技术和市场优势相互促进的良性循环。

2. 我国政府对绿色低碳发展的支持,利好出口企业发展

随着我国为实现碳达峰和碳中和目标,中央和各级地方政府逐步对减排增效明确了具体任务,一系列应对气候变化、支持企业绿色低碳化发展的战略、措施和行动的实施,都将有助于我国大幅提升出口产品在绿色低碳化方面的国际竞争力。一方面,我国在绿色低碳领域投资规模持续扩大。我国积极构建低碳相关的投融资体系,积极发挥政府绿色投资的引导作用,持续加大对碳中和相关绿色低碳投资项目的投融资支持,为相关领域出口企业向绿色低碳方向转型升级提供充分的政策支持。另一方面,国内绿色低碳产业基础日益壮大。近年来,我国加快推进产业转型升级和结构优化进程,新能源、节能环保等战略性新兴产业在我国推动实现碳达峰、碳中和带来的机遇下乘风而上,产业规模倍增,并逐步发展成为重要的支柱产业。尤其在风电、光伏发电设备制造领域,我国已经形成了完整的产业链,技术水平和制造规模居世界前列,我国绿色低碳行业具备较强的国际竞争力。与此同时,我国社会发展的整体绿色低碳化水平大幅提升。产品的实际碳排放量并不仅包括最终环节的碳排放,还有生产该产品的全过程所产生的碳排放,在全产业绿色低碳化水平持续提升的背景下,单个产品的碳排放强度必然明显下降。因此,我国对绿色低碳发展的支持政策可以通过扩大投资规模、提升行业整体实力、降低全产业链碳排放强度等多个维度,提升我国出口产品的国际竞争力。

3. 加快推动构建国际统一碳排放权交易市场,有助于优化我国出口外部环境

2011年,北京、上海等地开展了碳排放交易试点工作;2017年底,我国启动碳排放权交易;2021年7月,全国碳排放权交易市场开市。作为较早探索构建碳交易市场的国家之一,我国在国际统一碳排放权交易市场构建方面拥有丰富的理论和实践经验,这对我国在绿色低碳全球治理领域占據主动权具有重要意义。近年来,我国积极推动与欧盟等碳排放权交易市场起步较早的经济体合作,致力于提升我国在绿色低碳领域全球经贸规则制定中的话语权和影响力,有利于改善我国开展对外经贸合作面临的外部形势,为我国出口高质量发展营造和平、稳定的外部环境。

四、我国主要行业出口产品碳排放强度分析

目前,学术界将为了得到某种产品而在整个生产过程中排放的碳总量,称为“隐含碳”,生产出口产品的整个过程中产生的碳排放总量则称为“贸易隐含碳”。在绿色低碳方面,优化出口结构包括两方面含义,一是扩大生产过程中碳排放强度低的产品出口,二是通过提升生产技术水平,降低出口产品的碳排放强度。无论是从以上哪种路径优化出口结构,都必须先明确出口产品的碳排放强度,即对贸易隐含碳进行科学的核算或估算。

根据中国碳核算数据库(CEADs)公布的分行业碳排放数据、国家统计局公布的2017年和2020年中国非竞争型投入产出表,以及2017年和2020年我國出口的行业数据,可以计算各个行业产品的出口碳排放强度①。基于投入产出分析方法的贸易隐含碳排放核算框架见图2。

(一)我国碳排放整体情况

从图3可以看出,2000年以来,我国碳排放总量呈现出“先增后稳”的态势。2000—2013年,我国碳排放总量从29亿吨快速增长至95亿吨,年均增速达到7.7%。此后我国碳排放总量触顶下降,2015年降至92亿吨,2016—2020年有所回升。根据国际能源署(IEA)发布的数据,2022年我国碳排放总量较2021年实现小幅下降,占全球的比重与上年基本持平。从数据趋势可以看出,党的十八大以来,我国碳排放总量得到了有效控制。

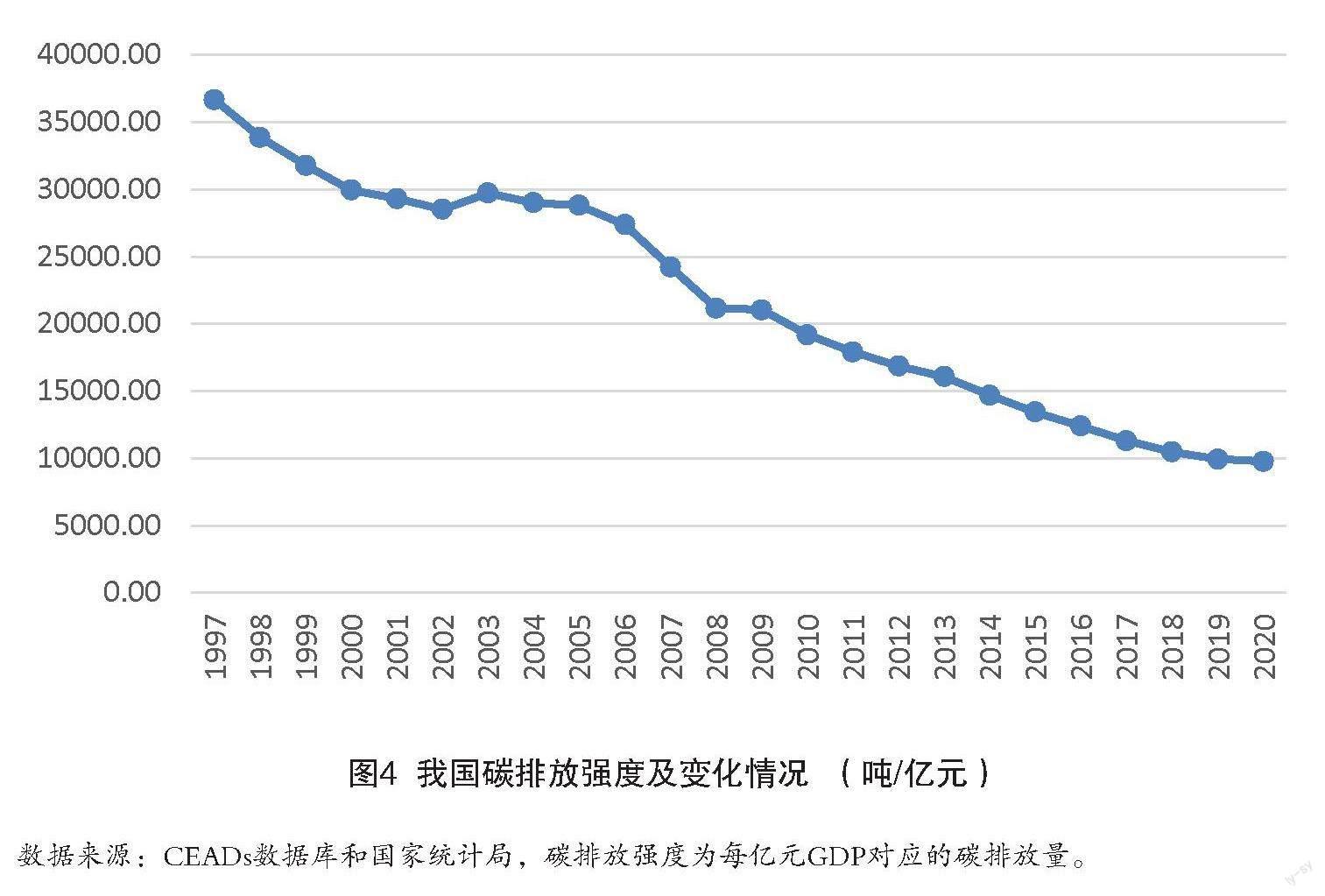

从碳排放强度来看,我国碳排放强度总体呈快速下降趋势(图4)。1997年,我国每亿元GDP对应的碳排放强度为36679吨,至2020年碳排放强度已下降至9766吨/亿元,碳排放效率提升2.7倍。

(二)我国主要出口行业直接碳排放强度对比分析

从主要出口行业直接碳排放量(图5)来看,我国碳排放主要集中在金属冶炼和压延加工品、非金属矿物制品、化学产品以及石油、炼焦产品和核燃料加工品,2020年这四个行业碳排放量分别高达19亿吨、11亿吨、1.7亿吨和1.7亿吨,合计占我国碳排放总量的34.4%。从碳排放强度来看,金属冶炼和压延加工品、非金属矿物制品的直接碳排放强度最高,分别为16041吨/亿元、15329吨/亿元,均高于当年我国碳排放的平均水平(9766吨/亿元),是拉高我国整体碳排放强度的主要原因。此外,石油、炼焦产品和核燃料加工品,石油和天然气开采产品以及煤炭采选产品碳排放强度也相对较高,分别为4237吨/亿元、3720吨/亿元和2377吨/亿元。

从2017年和2020年主要出口行业碳排放数据对比来看,除个别行业外,我国大部分行业的碳排放总量和碳排放强度均呈现明显下降(表1)。

(三)我国主要出口行业完全碳排放强度对比分析

直接碳排放强度能够直观地体现各个行业碳排放量和总产出之间的比例关系,但并不能准确反映一件产品从零部件生产到最终组装完成所产生的实际碳排放。考虑到产品生产过程中会消耗设备制造行业生产的设备、电力行业提供的电及其他行业的原材料等资本品和中间品,如低耗能产品的生产环节中会使用到高耗能产品,但碳排放基本集中在冶炼加工等环节。因此,利用行业之间的投入产出关系,将产品生产各个环节产生的碳排放层层分解后,将生产单位价值的某种产品全产业链所产生的碳排放量加总,计算其完全碳排放强度,才能准确反映产品全产业链的实际碳排放量。

从2020年各行业直接碳排放系数和完全碳排放系数对比来看,金属冶炼和压延加工品、非金属矿物制品完全碳排放系数较直接碳排放系数有所下降,分别下降371吨/亿元、215吨/亿元,其他行业均呈现出相反特点,即大部分行业完全碳排放系数高于直接碳排放系数,这主要源于这些行业在生产过程中使用了碳排放强度高于自身行业的电力、中间品或原材料。例如,金属制品行业的直接碳排放强度仅为480吨/亿元,由于该行业生产过程中使用了大量的金属冶炼和压延加工品,同时需要消耗大量的电力资源,即分摊了中间冶炼品和电力供应行业的碳排放,其完全碳排放系数大幅上涨至19048吨/亿元,电气机械和器材、通用设备、专用设备等也是同样的原因导致了完全碳排放系数远高于直接碳排放系数。

从2017年和2020年各行业完全碳排放系数变化来看(表2),绝大部分行业均实现了不同程度的碳减排效果。金属矿采选产品、农林牧渔产品和服务、食品和烟草、其他制造产品和废品废料四个行业碳排放系数降幅均在20%以上,包括纺织品、纺织服装鞋帽皮革羽绒及其制品、非金属矿物制品在内的10个行业碳排放系数降幅超过了10%。完全碳排放强度数据反映的三大现象值得关注:一是直观意义上的“低碳”行业并不低碳,电气机械和器材、通用设备、专用设备自身碳排放量不大,但其产品全产业链碳排放系数却超过了1万吨/亿元;二是能源行业并不完全高碳,能源的生产行业是高碳的,但开采则未必高碳。煤炭采选产品,石油和天然气开采产品,石油、炼焦产品和核燃料加工品的完全碳排放强度低于化学产品、交通运输设备等制造业行业,更是远低于金属和非金属制品、通用和专用设备。三是传统产业碳排放强度并不高,纺织品、纺织服装鞋帽皮革羽绒及其制品、食品和烟草等传统行业,在主要制造业行业中碳排放强度较低,且2017—2020年碳排放强度出现了较大幅度下降。这也意味着,从绿色发展角度来看,传统劳动密集型产品在我国出口中的地位依然十分重要,应防止相关产业的过快、无序转移。

(四)我国主要出口行业碳排放降幅与出口增幅对比

2017—2020年,我国出口整体呈现稳定增长态势,对比碳排放强度降幅与出口增幅,能够从历史的角度回答“我国出口结构变化是否与碳减排变化趋势一致”这一问题。22个主要出口行业中,有10个行业,包括食品和烟草、交通运输设备、造纸印刷和文教体育用品等,完全碳排放强度降幅是大于同期出口增幅的,随着这些行业碳排放强度的进一步降低,可适当推动相关行业扩大产品出口规模同步增长。农林牧渔产品和服务、金属矿采选产品、电气机械和器材等行业,完全碳排放强度的降幅远低于其出口增幅,这些出口快速增长的产品也可能成为我国碳排放的主要增长点,国际需求从需求端拉动我国碳排放增长的风险,在欧美对高碳产品设置关税等贸易壁垒的情况下,这些行业出口面临更加严峻的打压遏制外部形势,应重点压实相关行业碳减排责任,确保相关产品出口增长的长期可持续。

五、“双碳”背景下优化我国出口结构思路

碳排放强度的相对大小和变化幅度,而非绝对大小,是优化我国出口结构的重要参考。主要原因是,目前全球对于碳排放并没有统一的统计标准。使用较为广泛的数据库,如中国碳核算数据库(CEADs)、中国多尺度排放清单模型、全球实时碳数据、国际能源署(IEA)、荷兰环境评估机构的全球大气研究排放数据库、全球碳预算数据库、世界资源研究所气候观察、美国能源信息管理局等,公布的碳排放相关数据均为“估算值”“核算值”,而非“统计值”。由于核算标准、范围、方法的不同,数据库之间尚不具备可对比性,其数据质量取决于所研究的问题和研究目的。碳排放强度的相对大小和年度间变化情况,比绝对大小具有更重要的经济学意义。考虑到碳达峰、碳中和目标的实现最终是要依靠经济社会发展各个领域实现碳减排,而非一味削减高排放、高耗能产业,我国应以加快推进各行业碳排放强度的下降作为优化出口结构的方向。

(一)加快建立和完善碳排放核算机制,为政府和企业制定和实施碳减排方案提供可靠参考

加快全国及地方碳排放统计核算的制度建设。借鉴欧美等发达经济体成熟经验,充分结合我国国情特点,有序制定从中央到地方、从行业到企业的各级各类碳排放统计核算方法,形成方法统一、形式规范的碳排放统计体系。尽快明确有关部门和地方对能源活动、工业生产过程、排放因子、电力输入输出等相关基础数据的统计责任,组织开展全国及各省级地区年度碳排放总量核算。鼓励各地区参照国家和省级地区碳排放统计核算方法,按照数据可得、方法可行、结果可比的原则,制定省级以下地区碳排放统计核算方法。强化电力、钢铁、有色、建材、石化、化工、建筑等重点行业碳排放核算方法及相关国家标准建设,加快建立覆盖全面、算法科学的行业碳排放核算方法体系。以政府为主导,以行业协会为支撑,以企业等碳排放主体为重点,共同推动《关于加快建立统一规范的碳排放统计核算体系实施方案》落实落细。

(二)加快推动高排放产业关键环节技术改造,让“高排放产业”碳排放强度降下来

一是加快推进供给侧能源结构绿色低碳化转型。加快构建以新能源为主体的能源供给体系,大力支持风电、光电、氢能、水电、生物质能等新能源行业发展,着力提升风电、光电等新能源在电力供应方面的稳定性,加快电力存储技术的研发和应用,稳步提升新能源在电力等能源供给中的占比。着力推动煤炭等化石能源清洁转化高效利用技术的研发和应用,严格控制电力供应行业能耗强度,推动化石能源在能源供给领域的低碳清洁转型。

二是加快提升高耗能行业的能源利用效率。加快推动《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》等相关政策落地实施。围绕钢铁、化工、建筑等传统高耗能产业,加强行业能耗总量和效率的管控,以优惠贷款、减税降费等金融财税政策,鼓励支持相关行业企业加大绿色转型升级投资,将能源利用效率纳入城市、园区、企业等的发展绩效评价体系,大幅提升以企业为代表的生产主体自主降碳积极性。

(三)鼓励支持绿色低碳产品出口,稳定外贸增长新动力

一是鼓励支持国内绿色低碳产品出口。近年来我国出口金额和规模增长均较快的电动载人汽车、太阳能电池、锂电池“新三样”产品,均为典型的“使用端”绿色低碳产品,在全球绿色低碳发展大趋势下,更多“使用端”绿色低碳产品将迎来快速增长的外部市场需求,我宜加快完善更加便利、高效的出口服务体系,提升绿色低碳技术、知识产权服务、核心零部件等上游产品和服务进口的自由化水平,大力推动“使用端”绿色低碳产品出口,并推动相关产品由“中国制造”向“中国创造”转型升级。

二是强化企业应对外部绿色贸易壁垒冲击的能力。充分发挥行业商协会的引导和支撑作用,及时跟踪本行业遭受外部绿色贸易壁垒冲击的情况,深入研判相关国家和地区设置的绿色贸易壁垒对本行业企业可能产生的冲击,引导企业及时做好应对预案,规避可能对我国外贸出口增长带来的负面冲击。同时,充分利用我国已有自由贸易试验区等开放平台的制度创新优势,支持企业主动对标国际高标准自贸协定中的环境条款,探索碳减排与贸易增长相互促进的新模式,加强应对外部冲击的制度建设。

(四)加强绿色低碳领域国际合作,提高我碳减排成效的国际认可度

一是积极开展双边及多边低碳技术的研发和应用合作。鼓励支持国内高校科研院所以及有实力的企业,以建设联合实验室、学者访问、签订研发与应用协议等多种方式,与美欧等发达经济体以及低碳技术发展较为领先的发展中经济體的企业、科研机构、社会组织等开展合作。以共建“一带一路”国家为重点,加快完善我与共建国家的绿色贸易投资多双边合作平台,充分发挥绿色发展高级别论坛等论坛展会的交流促进作用,加快推动“一带一路”绿色发展北京倡议、绿色发展投融资合作伙伴关系、中亚区域绿色科技发展行动计划等成果的落地,切实提升我与共建国家绿色低碳合作水平。

二是着力提升我国在绿色低碳领域全球治理的话语权和影响力。积极对接CPTPP等国际通行经贸规则中关于绿色低碳等领域相关条款,积极参与绿色低碳领域全球治理改革,加快推动国内相关改革进程,结合我国构建新发展格局的具体阶段和实际情况,审慎、渐进对接国际高标准经贸规则。鼓励支持企业在共建“一带一路”国家扩大绿色低碳领域的投资,使中国的绿色低碳技术更快、更广泛地造福共建“一带一路”国家和地区,探索与共建国家合作制定绿色低碳技术领域的新标准、新规则,共同提高发展中国家在绿色低碳领域的话语权。

[参考文献]

[1] 樊鑫淼.低碳经济约束对我国高碳产业出口贸易发展的影响[D].华东政法大学,2019.

[2] 国家发展改革委,国家统计局,生态环境部.关于加快建立统一规范的碳排放统计核算体系实施方案[EB/OL].[2022-08-19].https://www.ndrc.gov.cn/xwdt/tzgg/202208/t20220819_1333233.html.

[3] 郭周明,李杨.中国参与重构贸易投资体系规则的思路[J].开放导报,2019(2):34-39.

[4] 胡剑波,王楷文.中国出口贸易隐含碳生产率演变态势与增长来源[J].西部论坛,2022(3):109-124.

[5] 单玉风,陈国华,陈维凤.“双碳”目标下我国出口贸易结构优化研究[J].大陆桥视野,2022(5):38-40.

[6] 吴晓华,郭春丽,易信,等.“双碳”目标下中国经济社会发展研究[J].宏观经济研究,2022(5):5-21.

[7] 赵玉焕,郑璐,刘似臣.全球价值链嵌入对中国出口贸易隐含碳的影响研究[J].国际贸易问题,2021(3):142-157.

① 碳排放数据的处理说明:CEADs公布的分行业碳排放数据共包括47个部门,2017年和2020年中国非竞争型投入产出表共包括42个部门。因此,首先根据国家统计局公布的部门分类标准,将CEADs数据库中47个部门的碳排放数据对应至42个投入产出表部门,从而可以计算各个行业的碳排放强度。

On the Optimization of China’s Export Structure under the Background of “Double Carbon”

Kong Yishu

(Institute of Foreign Economic Studies, China Academy of Macroeconomic Research, Beijing 100038)

Abstract: Under the 100-year change, China's exports have resisted the negative impact of multiple unexpected factors and achieved steady growth, among which green and low-carbon products have become an important driving force to promote China's export growth. In line with the global green and low-carbon trend, the process of carbon peaking and carbon neutralization at home and abroad has accelerated, which puts forward new and higher requirements for the high-quality development of China's exports. At the same time, China's exports face multiple challenges such as increasing the difficulty of external green trade barriers. Through the comparative analysis of the carbon emission intensity of the export products of China's major industries, it can be further defined to expand the scale of export and strengthen the responsibility of carbon emission reduction in the main industries, in order to ensure the long-term sustainability of the export growth of related products. In the next step, we should focus on establishing and improving the carbon emission accounting mechanism, promote the technological transformation of key links in high-emission industries, support the export of green and low-carbon products, strengthen international cooperation in emission reduction, and continue to optimize China's export structure.

Key words: Carbon Neutral; Carbon Peak; Export Structure; Optimize

(收稿日期:2023-11-05 責任编辑:罗建邦)