碳税政策下绿色物流发展的三方演化博弈

2023-11-13李利华王瑶邓亚军南天杰

李利华 ,王瑶,邓亚军,南天杰

(1.长沙理工大学 交通运输工程学院,湖南 长沙 410114;2.长沙理工大学 智能道路与车路协同湖南省重点实验室,湖南 长沙 410114)

近年来,我国物流行业发展迅速,已成为国民经济的支柱产业,但作为能源消耗大户,物流业的碳排放长期处于高位,严重制约行业的高质量发展需求。在健康可持续发展背景下,绿色与低碳物流已成必然,物流行业的节能减排势在必行。碳税作为一种政府调控手段,在绿色物流发展过程中,能有效降低碳排放量、促进低碳技术创新、优化产业结构[1-3]。然而实践中绿色物流的发展受多方利益主体驱动,在碳税调节下,各方相互制衡、利益博弈,对实施效果的影响有差异性。相关研究体现在2个方面,一是博弈主体的行业利益结构关系与管理体系层次特征。结合绿色物流相关行业及其管理层次性,三方博弈较为常见,政府作为重要的管理者,都会被作为博弈系统的第一主体,后面的2个主体则有差异性。在结构关系上,政府与物流企业关系明确,分别代表第一、二博弈主体,第三方则依据研究对象可变,如消费者[4-5]、第三方机构[6-7]等,以此定义博弈三方基本不存在内部关联性,相互独立。另一方面,以行业相关企业为第二、三方主体,在政府方的支持下进行博弈,如承运企业与托运企业对水运物流的减排博弈[8]、公交企业与共享单车企业对公共交通的绿色博弈[9]。在管理层次上,一般以两级管理区分,分为上层与下层政府,各自代表博弈系统第一、二方主体,第三方则落实在物流行业企业,在策略导向与视角依赖上有差异,如委托代理下的中央政府、地方政府与污染企业碳税征收演化博弈[10],双重治理下中央、地方环保部门、碳排企业的梯式碳税三方博弈[11]等。二是碳税政策及环境下的博弈机制。碳税政策下,绿色物流系统发展最大的可变性在于碳税调节,因此在博弈中,碳税系数[2]、动态碳税[12]、最优碳税[13]、超额碳税[14]等被提出用于比较分析均衡博弈条件的差异性,以体现环境的可变性与动态性。在博弈机制上,消费者需求[15]、奖励惩罚系数[16]、决策者偏好[17]等被考虑用来判别系统协同关系、调节博弈行为、维护结构稳定。相关研究从主体关系、博弈行为、演化规律等层面对绿色物流发展展开研究,可以看出:1) 碳税政策作用下绿色物流低碳发展研究与实践得到共识,博弈三方利益主体较为明确,但大多偏好选择消费者或环保部门作为博弈主体,忽视了第三方专业机构的督察作用;2) 演化博弈研究多从碳税税额、碳排量、补贴等层面展开,考虑奖励、上报等要素少见。因此,本文基于碳税视角,建立政府、企业、第三方机构的演化博弈模型,分别以引导、落实、监查责任定义博弈三方主体,构造绿色物流发展的演化模型,并结合我国情况开展数值分析与实验仿真,探究碳税政策下绿色物流发展的动态演变规律。

1 问题描述

1.1 基本问题与结构关系

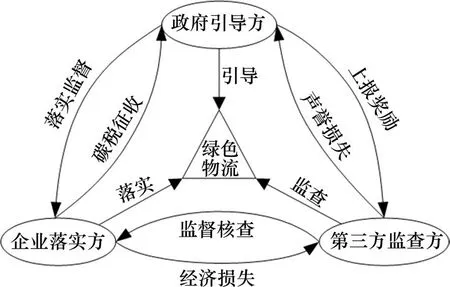

在新发展格局下,对于物流业的高质量发展,绿色低碳是基本导向,碳税策略是有效措施[1-3]。在碳税政策作用下,指引绿色物流发展的博弈三方利益主体为:政府引导方、企业落实方、第三方监查方。政府引导方既是碳税设计者与征收者,也是物流行业节能减排和绿色生产的推动者和引导者,其主体责任在于借助财政补贴、碳税收入以及其他手段从外部推动物流企业经营方式的转变。同时,政府还具备委托第三方机构进行企业碳排量监测和鉴定的职能,并通过其提升监管部门的工作效率,以上报奖励激励第三方机构积极督察。企业落实方是绿色物流发展的主导,其职责是在政府引导碳税征收以及企业市场需求变动的情况下,投入资本、技术与保障,以减少物流企业碳排量,适应新的经营环境。另外,绿色物流经营企业也必须接受第三方机构的督察并积极配合其工作的开展。第三方监查方是绿色物流健康稳定发展的重要实施主体,是政府引导方监管的强力补充,其主体责任是利用机构本身的专业性为物流行业的节能减排提供先进的监测手段和技术支撑。另一方面,第三方机构处于一个相对中立的地位,既能公平公正的开展与企业排污相关工作,也可以有效避免政府与企业间实施障碍与权力寻租。三方博弈结构关系如图1。

图1 基于碳税的绿色物流发展的三方博弈结构关系Fig.1 Tripartite game structure of green logistics development based on carbon tax

图2 政府引导方复制动态相位图Fig.2 Replicated dynamic phase of the government guiders

1.2 假定条件

结合相关碳税及环保政策,作出如下假设。

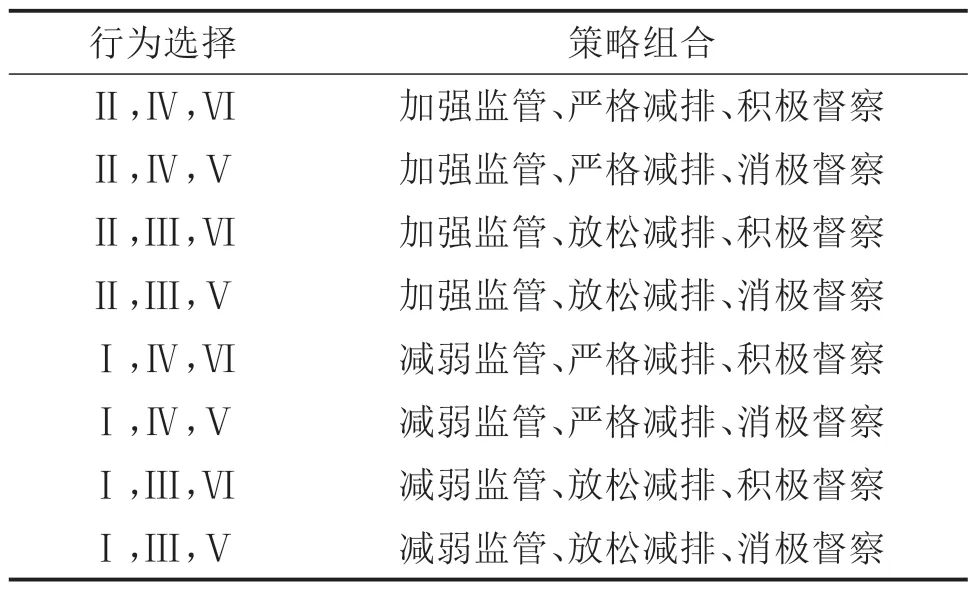

假设1:各方博弈主体分别对应2种选择策略。具体情况见表1。

表1 博弈主体策略选择设置Table 1 Tripartite game subject strategy selection

假设2:政府引导方、企业落实方和第三方监查方均为有限理性的决策主体,且三者间信息均不对称,不影响相互间利益决策。

假设3:第三方监查方获得上报奖励的基础是政府引导方加强监管与企业落实方放松减排同时发生。

假设4:碳减排量直接作用于三方实际收益,且呈主导性;

假设5:政府引导方减弱监管、企业落实方放松减排以及第三方监查方消极督察时均不产生额外成本。

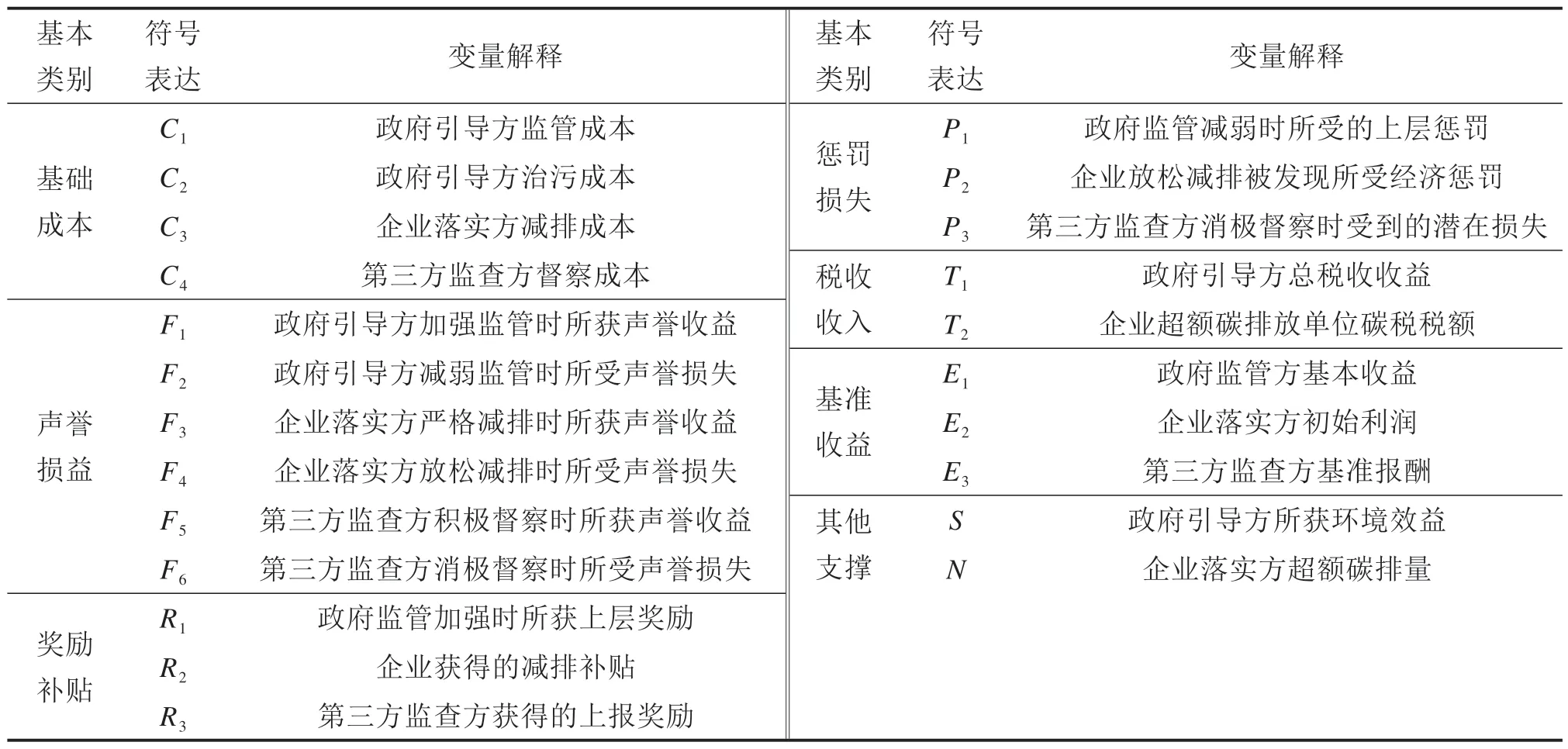

1.3 参数与变量

基于图1博弈三方的作用关系与假定条件,从基础成本、声誉损益、奖励补贴、惩罚损失、税收收入、基准收益和其他支撑等7个方面对碳税政策下绿色物流发展三方博弈下的各参数与变量设置如表2。

表2 三方博弈基本参数与变量Table 2 Basic parameters and variables of the tripartite game

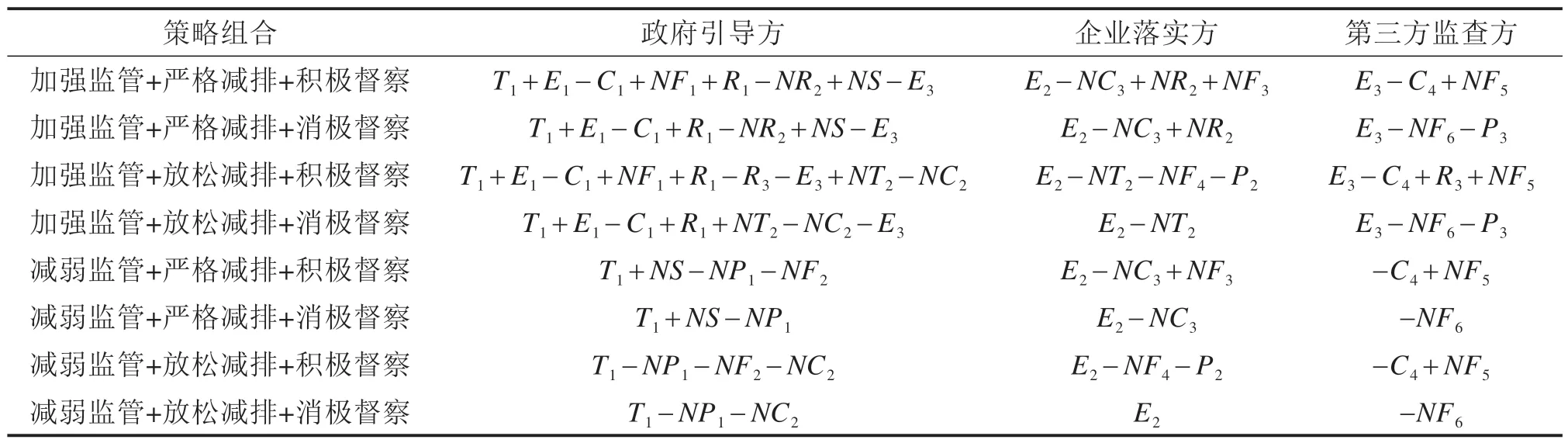

1.4 博弈收益矩阵

碳税政策下,政府引导方对绿色物流发展的监管存在加强与减弱2种策略;企业落实方的减排存在严格与放松2种策略;第三方监查方的督察存在积极与消极2种策略。三方的博弈是一种策略组合与选择过程,且不同策略组合下的博弈收益具有差异性,如表3,表示8 种策略组合下的收益矩阵。

表3 策略组合下绿色物流三方博弈收益矩阵Table 3 Income matrix of green logistics tripartite game under strategy combination

2 三方演化博弈模型

2.1 博弈三方期望收益

在演化博弈中,各方策略的选择是一个动态调整过程,以平均期望收益在博弈各方的有限理性寻求均衡。碳税政策下绿色物流发展博弈三方的平均期望收益可以通过策略选择概率以及相应的预期收益获得。

设Ux和U(1-x)分别对应为政府引导方加强监管和减弱监管策略时的期望收益,由各相关变量相互作用关系,可知:

加载策略选择概率后,则政府引导方的平均期望收益-U有:

设Vy与V(1-y)分别对应企业落实方严格减排和放松减排策略时的期望收益,可知:

设Wz和W(1-z)分别对应第三方监查方积极督察和消极督察策略时的期望收益,可知:

2.2 演化博弈复制动态方程与策略

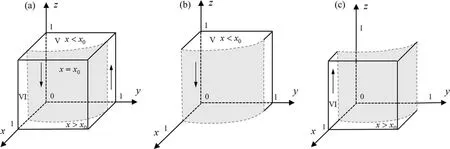

由Malthusian 动态方程可知,演化策略的选择依赖其相对收益,只要某一策略的实际收益高于平均收益,该策略就更有可能被选择,也意味着博弈演化将更倾向于该策略。通过构建复制动态方程,求解后可获得均衡稳定演化策略。对于碳税政策作用下的绿色物流,在三方动态博弈下,各选择策略概率随时间变化。定义F(x),F(y)和F(z)分别为政府引导方、企业落实方和第三方监查方选择加强监管、严格减排和积极督察概率的变化率,对应各方的复制动态方程。

2.2.1 政府引导方演化博弈

对于政府引导方,按Malthusian 动态演化规则,则有:

要完成博弈演化,达到均衡稳定,则需F(x)=0且F'(x)<0。

要使F(x)=0,则对应x=0 与x=1 的2 个稳定点,进一步演化对F(x)求导,可得:

则有:

2.2.2 企业落实方演化博弈

同理,企业落实方的复制动态方程如下:

要完成博弈演化,达到均衡稳定,则需F(y)=0且F'(y)<0。

表明企业落实方任何行为选择均是稳定策略,不会随着时间推移而变化。

则y=0与y=1这2个稳定点的演化策略有:

图3 企业落实方复制动态相位图Fig.3 Replicated dynamic phase of the enterprise implementers

对VⅣ分别求各要素的1 阶偏导数,得:。可见,VⅣ的变化与P2和T2正相关,其空间随企业所受经济惩罚与碳税税额2个变量的增加而扩张,表明碳税政策下,企业超额碳排放所受举报经济惩罚以及需多缴的碳税税额对其在绿色物流发展中严格减排策略的选择支撑性较强。同理,可得,空间Ⅳ随C3增加而缩小,表明碳税政策支撑下,增加企业减排成本对其严格减排策略的选择有抑制作用。

2.2.3 第三方监查方的复制动态方程

对于第三方监查方,复制动态方程如下:

要完成博弈演化,达到均衡稳定,则需F(z)=0且F'(z)<0。

则z=0与z=1这2个稳定点的演化策略有:

图4 第三方监查方复制动态相位图Fig.4 Replicated dynamic phase of the third-party supervisors

则有:

2.3 三方演化博弈综合稳定性

以三方各自主体层面构建的复制动态方程及其演化博弈分析,视角独立,能够得出不同策略下的均衡状态,但在三方博弈的综合稳定性上,表现为行为选择与策略组合特征。在图2~4 相位图中,分割各空间的曲面是以博弈主体的策略选择概率和设计参数进行表示的。其中x=分割空间 Ⅴ 和 Ⅵ,y=分割空间Ⅰ和Ⅱ,分割空间Ⅲ和Ⅳ,代表各利益方的策略选择值x,y和z随着参数R2,T2,P2,R3和C4动态变化,表明政府、企业与第三方机构支撑着绿色物流动态演化的稳定性,各方利益参数碳税税额(T2)、减排补贴(R2)以及上报奖励(R3)等具有正向积极作用,支持绿色物流发展策略组合与选择的稳健性。同时可以看出博弈各方的演化稳定状态均与另两方策略概率相关且受其他关联参数作用,表现为组合特征,如表4,表示各博弈主体不同行为选择空间联动以及策略组合模式。

表4 三方博弈稳定性的行为选择及策略组合Table 4 Behavior selection and strategy combination of the stability of tripartite game

3 数值仿真分析

3.1 基本数据

碳税政策下,碳税税额、超额碳排量、减排补贴、上报奖励等关键参数均会随环境动态变化,同时对绿色物流三方合作博弈演化策略有差异作用。在前面博弈模型的基础上,标定各相关参数,进行数值分析。本研究依据当前我国部分地方绿色物流产业发展规划和污染防治政策展开,同时结合相关研究[2,18],对各参数变量初始标定:C1=0.1,C2=0.021,C3=0.001 8,C4=0.08,F1=0.005,F2=0.08,F3=0.000 6,F4=0.000 6,F5=0.000 6,F5=0.000 6,R1=0.15,R2=0.000 9,R3=0.06,P1=0.5,P2=0.01,P3=0.1,T1=200,T2=0.004,E1=0.02,E2=90,E3=0.000 6,S=0.002,N=300。其中税额、成本、奖励、补贴等以万元为单位,排量以万吨为单位。主要考虑碳税税额(T2)、超额碳排量(N)、减排补贴(R2)以及上报奖励(R3)等4个参数的变化,参考文献[19]标定各参数对应的变化区间为:[0.002,0.01],[200,500],[0.000 6,0.002]和[0.02,0.5]。

3.2 仿真结果与策略

基于MATLAB,分析均衡解对各关键参数动态变化下的绿色物流发展三方博弈策略与演化路径仿真发现:在初始阶段,碳税政策下的绿色物流发展政府引导方策略选择概率随变量快速线性增长,对其加强监管支撑性强,当T2≥0.002 2(图5(a)),N≥206(图6(a)),R2≥0.000 64(图7(a)),R3≥0.034 5(图8(a))时,政府引导方博弈选择均衡,达到稳态。对于企业落实方的严格减排策略选择,各主要变量均能积极正向支撑,但效果有限,其中减排补贴与上报奖励2 个参数演化路径难以稳定,显著性上碳税税额与超额碳排量相对较好。在对第三方监查方的演化博弈上,4 个主要变量作用正向,表现为相对弱水平,变化幅度较小,且均难达到平衡态。总体上,各参数对绿色物流发展积极有效,但对各博弈主体利益方表现出一定差异性。

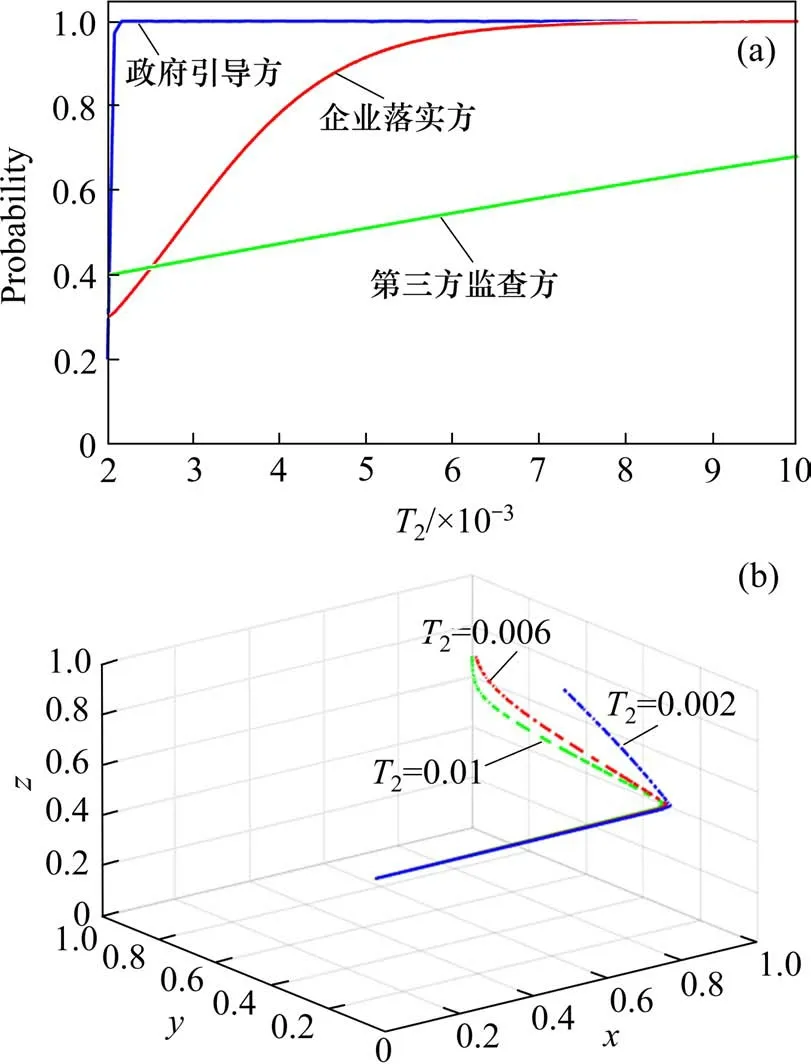

图5 碳税税额作用效果与演化路径Fig.5 Functional result and evolutionary path of the carbon tax

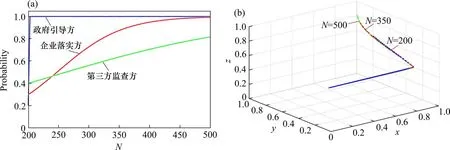

图6 超额碳排量作用效果与演化路径Fig.6 Functional result and evolutionary path of the excess carbon emissions

图7 减排补贴作用效果与演化路径Fig.7 Functional result and evolutionary path of the emission reduction subsidies

图8 上报奖励作用效果与演化路径Fig.8 Functional result and evolutionary path of the reporting incentives

碳税税额(T2)正向作用于政府引导方的行为选择,对企业落实方减排呈正相关并最终趋于稳态,对第三方监查方作用积极。如图5,当0.002 ≤T2≤0.002 2时,政府监管策略x由0.2迅速增长至1,表明在此阶段政府引导方对物流企业的碳排行为应采取加强监管策略,以促进绿色物流持续发展;当T2≥0.002 2,政府引导方严格监管处于稳态,动态演化均衡,监管策略对企业减排行为影响有限,碳税税额对绿色物流发展敏感性较弱。在整个仿真变化区间,物流企业落实方的减排策略选择始终与碳税税额线性正相关,但其作用动态性明显强于政府引导方,最终策略选择值y趋于0.99,表明提高碳税税额可以增强企业落实方严格减排的决心。第三方监查方对物流企业的督察策略选择随碳税税额的增加呈缓慢增加趋势,且幅度较小,表明碳税税额对第三方机构督察的积极性作用效果不明显。故政府引导方应尽量增加由于超额碳排所带来的经济惩罚以及多缴碳税以加强企业落实方严格减排的积极性。

超额碳排量(N)阶段性正向与稳定作用于政府监管行为,对物流企业减排和第三方机构督察均呈正相关,但前者可达稳态,后者积极有效不能演化稳定。如图6,在初始阶段,超额碳排量快速拉动政府监管加强,当N=206 时,x=1,演化稳定,表明超额碳排量对政府监管策略选择有强相关性,且能在其变化期内完成均衡演化,加强监管策略可行,强有力支撑绿色物流发展。企业落实方减排策略选择概率随超额碳排量增加而上升且最终趋于稳态,但是其敏感性小于政府合作方初始阶段,表明超额碳排量对物流企业的减排行为有较好的积极促进作用,显著作用于绿色物流发展。对于第三方的督察行为选择,其策略变化区间为[0.4,0.816 5](0.4 ≤z≤0.816 5),虽呈正向趋势,但不能达到稳态,变化幅度较小,表明超额碳排量对第三方督察行为选择作用有限,难以达到博弈平衡态,对绿色物流发展作用效果有限。因此,物流企业应大力减排,既可从根源上控制污染物的排放,也能减轻政府引导方与第三方监查方的工作量,支撑绿色物流健康稳定发展。

减排补贴(R2)对三方的作用呈明显差异性,对政府引导方的行为概率快速拉升后趋于稳态,对物流企业方积极作用但不稳定,对第三方则表现为弱正向性。如图7,单位减排补贴在[0.000 6,0.000 64]的变化区间,政府策略选择迅速增加,当R2≥0.000 64 时,x=1,达到稳态,表明增加物流企业的减排补贴对政府加强监管策略的选择作用显著,具有稳定可靠的演化路径,积极强势正向作用于绿色物流发展。物流企业严格减排行为策略y受R2积极正向作用,且随其递增演变。第三方监查方策略选择在[0.4,0.686 2](0.4 ≤z≤0.686 2)区间动态演化,波动幅度不超过0.3,表明增加减排补贴对第三方机构的积极作用力度有限,不能使其达到稳定形态,对绿色物流发展影响相对较小。因此,政府应制定合理的补偿制度,激励污染企业严格减排,企业应尽量控制减排成本,严格实施减排策略,促进绿色物流发展。

上报奖励(R3)对三方演化作用分别是,政府引导方快速提升后完成演化,企业落实方与第三方监查方均正向增加,但均未达稳态。如图8,上报奖励在[0.02,0.5](0.02 ≤R3≤0.5)区间浮动,在R3=0.034 5 时,x=1,博弈演化完成,表明上报奖励对政府引导方作用效果明显,强拉升后达到稳态,政府加强监管策略可行有效,高效引导绿色物流发展。对于物流企业方以及第三方机构,其演化策略结果随上报奖励的增加而正向变化,但在幅度上企业落实方要大于第三方监查方,最终演化结果分别为y=0.932,z=0.775 左右,且均不能完成稳定演化,表明上报奖励对物流企业与第三方的作用力度有限,仅能弱显性支撑绿色物流发展。故政府引导方应选择信誉状况良好,在该领域有实力和经验的第三方机构实施督察,第三方监查方应认真履职,严格核查物流企业减排行为,共同促进绿色物流的持续稳定发展。

4 结论与启示

4.1 主要结论

1) 基于碳税视角,以绿色物流发展行为主体的演变规律为出发点,构建三方动态演化博弈模型,并从责任层面设计各方策略选择,明确了博弈各方的行为特征、主体责任与利益导向,分别表现为政府引导、企业落实与第三方监查;监管、减排与督察;碳税税额、减排补贴与上报奖励。

2) 以Malthusian理论为支撑,建立碳税政策下绿色物流发展的演化博弈复制动态方程,研究各方演变进程的稳定策略状态与选择,结合相位分析,使绿色物流在发展稳态下的博弈策略组合与行为选择更清晰。研究发现三方主体均能支撑绿色物流的稳定发展,其利益参数碳税税额、减排补贴及上报奖励正向积极作用于各主体的策略组合与选择,但效果上,对第三方机构的作用要弱于政府引导方与企业落实方。

3) 通过数值分析与系统仿真,区间定量探究绿色物流发展博弈机制与演化路径,结果表明碳税税额、超额碳排量、减排补贴、上报奖励等关键参数对绿色物流发展作用积极有效。各参数均能正向支撑政府引导方的加强监管策略,且完成演化到稳态;对物流企业落实方严格减排作用正向,其中碳税税额与超额碳排量相较上报奖励效果更好、稳定性更强;对第三方监查方策略选择表现为正向且相对弱水平,概率变化区间较小。

4.2 相关启示

1) 明确主体责任,引导绿色物流健康有序发展。政府应更多关注于绿色物流发展的引导,从政策、市场、行业的监管入手;企业重点在于如何落实政策的实施,有效减排;第三方机构要突破委托限制,主动融入,积极监督,及时上报。

2) 挖掘因素功效,打造绿色物流优化博弈结构。要充分结合博弈主体各方的利益导向,展现碳税税额、减排补贴与上报奖励等参数的功效,有利于完善绿色物流博弈系统结构分析,对深入优化各方策略组合的选择有积极作用。

3) 提升三方意识,落实绿色物流行为策略选择。政府应有效结合碳税惩罚与减排补贴,推动物流企业严格减排,同时强化对第三方机构的监管与合作,提升其工作效率;企业应着眼长远,公开信息,主动接受第三方机构的监督,提升其公信力;第三方机构要充分发挥专长,积极履行监督核查职责,推动绿色物流高质量稳定发展。