面向党的二十大报告的可持续金融发展框架研究

2023-11-06边鹏杨琳

边鹏 杨琳

党的二十大报告为我国未来发展擘画了宏伟蓝图,以国际化叙事体系进行读解,用世界能听得懂的语言讲述好中国故事,有助于推动构建人类命运共同体。金融业作为国民经济的重要基础设施,尤其需要面向全球市场,落实国家战略,促使我国更好地融入全球金融治理。可持续金融概念最早由欧盟在2016年提出,G20将可持续金融与联合国可持续发展目标(SDGs)体系紧密关联。有鉴于此,本文以SDGs作为可持续金融的落脚点,从整体框架上研究基于党的二十大报告的可持续金融发展政策要求1,提炼出商业银行发展可持续金融的基础性工作,以期提高商业银行竞争力,推动金融业高质量发展。

一、基于党的二十大报告的可持续金融发展框架

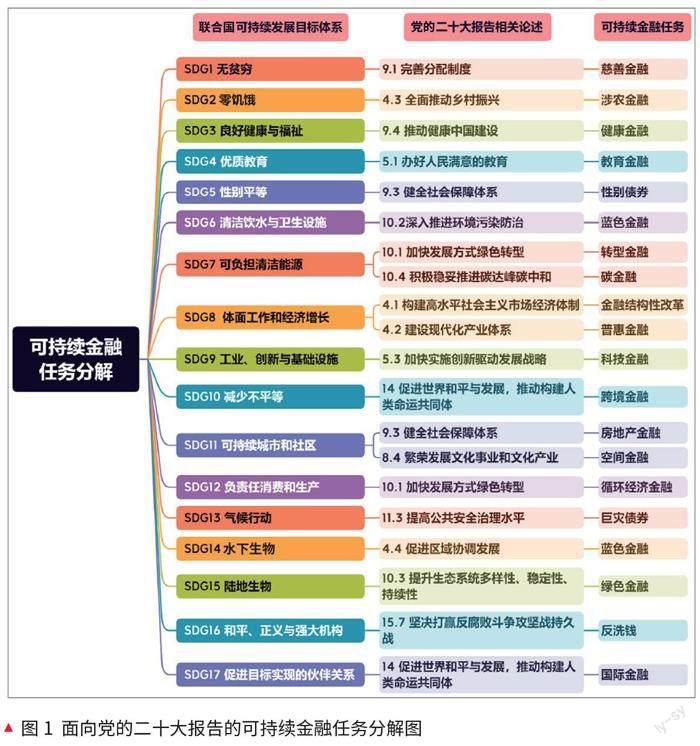

党的二十大报告与可持续发展在内涵上存在广泛的映射关系,在要义上具有高度一致性,这种逻辑契合为我国发展可持续金融创造了机会,构建契合我国国情的可持续金融发展框架(相关对应关系详见图1),有利于在“资产荒”困局下找到新的金融业务增长点,促进金融结构性改革,为中国式现代化提供“金融动能”。

(一)SDG1无贫穷+“三次分配”→慈善金融

SDG1指出要“在全世界消除一切形式的贫困”,党的二十大报告则在继党的十九届四中全会首次提出“重视发挥第三次分配作用,发展慈善等社会公益事业”后,再次强调要构建“初次分配、再分配、第三次分配协调配套的制度体系”,这意味着公益慈善事业已成为实现共同富裕的重要抓手,也为我国发展慈善金融提供了契机2。

(二)SDG2零饥饿+“乡村振兴”→涉农金融

SDG2提出了“消除饥饿”“粮食安全”“可持续农业”等紧密关联的目标,与党的二十大报告“全面推动乡村振兴”的要求高度一致,涉农金融在其中同样大有可为,既有助于“消除饥饿”进而保障“粮食安全”,更有助于支持“可持续农业”发展。

(三)SDG3 良好健康与福祉+“健康中国”→健康金融

SDG3强调要“确保健康的生活方式”,以便“促进各年龄段人群的福祉”,党的二十大报告明确提出要构建“健康中国”,这也给拓展以“健康”为主题的金融市场提供了良好机会。可见健康金融作为通过直接或间接手段促进个体或公众健康的金融,具有重大投资价值3。

(四)SDG4 优质教育+“人民满意的教育”→教育金融

SDG4提出要“确保包容公平的优质教育”,更要“让全民终身享有学习机会”,无独有偶,党的二十大报告也构建了一个覆盖学前教育、义务教育、高等教育、职业教育、继续教育与特殊教育的“人民满意的教育”体系,教育金融在其中有重要意义4。

(五)SDG5 性别平等+“男女平等”→性别债券

SDG5 和党的二十大报告都强调要保障妇女合法权益,实现性别平等,充分证明妇女权益问题依旧是阻碍社会可持续发展的重要枷锁。然而,性别平等不仅是一个单纯的社会议题,更是一个经济金融议题。金融机构可以围绕女性产业链发掘投资价值,在东亚和东南亚投资及发行专注于妇女权益保障的女性生计债券、女性企业家债券、女性主题基金等金融产品,最终在开拓金融业蓝海市场的同时提升国际影响力与话语权5。

(六)SDG6 清洁饮水与卫生设施+“环境污染防治”→蓝色金融

SDG6提出要对水和环境卫生进行可持续管理,党的党的二十大报告也在“深入推进环境污染防治”部分重点强调了水资源、水环境、水生态治理的重要意义,充分体现了“水”对于人类可持续发展的重要意义,也催生出了“蓝色金融”这一更为精细化的金融业态。

(七)SDG7 可负担清洁能源+“发展方式绿色转型”/“碳达峰碳中和”→转型金融/碳金融

SDG7著重强调了能源问题,提出要让每个人都能获得可持续现代能源,印证了能源产业在可持续发展体系中的重要作用,我国要想实现促进党的二十大报告中提出的“发展方式绿色转型”,最后达成“碳达峰碳中和”,就必须调动包括金融在内的一切力量推动能源转型*。

(八)SDG8 体面工作和经济增长+“高水平社会主义市场经济体制”→金融结构性改革/普惠金融

SDG8强调了经济增长在联合国可持续发展目标体系中的基础性作用,而我国需要通过构建高水平社会主义市场经济体制来加以保障,党的二十大报告在“构建高水平社会主义市场经济体制”部分明确提到要“深化金融体制改革”,可见金融结构性改革的重要意义。此外,SDG8还特别针对金融行业指出,要“加强国内金融机构能力,扩大全民获得金融服务的机会”,这与我国普惠金融的内核高度一致。

(九)SDG9 工业、创新与基础设施+“现代化产业体系”/“创新驱动发展战略”→科技金融

SDG9提出要建造优质可靠的基础设施,推进可持续工业化,并着重强调了创新的重要作用,在党的二十大报告“建设现代化产业体系”和“创新驱动发展战略”部分,“科技”和“创新”同样被视作发展的核心要义,金融机构可以通过发展“科技金融”在其中发挥重要作用。

(十)SDG10 减少不平等+“人类命运共同体”→跨境金融

SDG10提出要尽量减少“国家内部”和“国家之间”的不平等。在国家内部,所谓“不平等”的范畴涉及性别、教育、住房、就业等各个维度,金融行业可通过性别债券、就业贷款、助学贷款、房地产金融等工具为这些“不平等”现象提供市场化解决办法。除此之外,在更广阔的全球范围内,金融也可以通过便捷的跨境金融,为解决国家之间“不平等”提供助力。

(十一)SDG11 可持续城市和社区+“租购并举”/“文化遗产保护”→房地产金融/空间金融

SDG11提出要构建可持续的城市和社区,还从个人住房、文物遗产保护等领域提出了具体措施,而党的党的二十大报告重申了“租购并举”的住房制度,并对文化遗产保护做出了明确要求,金融同样可以在其中发挥重要作用,对应的细分金融业态是房地产金融和空间金融。

(十二)SDG12 负责任消费和生产+“发展方式绿色转型”→循环经济金融

SDG12提出应采用可持续的生产模式和消费模式,党的二十大报告中也提出要推进资源节约集约利用,构建废弃物循环利用体系,金融业应当着力加大对循环经济产业链的支持力度,推进产业废弃物和生活垃圾资源化,实现社会效益和经济效益的共生共赢,由此衍生的细分金融业态是循环经济金融。

(十三)SDG13 气候行动+“防灾减灾救灾”→巨灾债券

SDG13强调应采取经济行动应对气候变化,增强抵御和适应自然灾害的能力,党的二十大报告也指出要提高防灾减灾救灾和重大突发公共事件处置保障能力。然而,由于巨灾风险可能会给保险公司带来灾难性损失,企业个人的投保意愿和金融机构的参与意愿始终较低,需要提高对巨灾风险的识别量化和模型测算能力,建立保险、再保险、风险证券化协同的多层次巨灾金融体系来承接风险。

(十四)SDG14 水下生物+“海洋强国”→蓝色金融

SDG14提出了保护与可持续利用海洋和海洋资源的目标,党的二十大报告已经明确指出我国要发展海洋经济,蓝色金融需要在其中发挥重要作用。一方面,金融机构应当通过创新金融产品和多种金融工具配合使用增强蓝色金融与我国金融现实的适配性;另一方面,金融机构应当提高相关风险定价能力,充分发掘蓝色金融投资价值。

(十五)SDG15 陆地生物+“生态保护”→绿色金融

SDG15和党的二十大报告都强调了保护陆地生态系统的重要性,“绿色金融”也已是“可持续金融”中发展最成熟的领域。目前,金融机构生物多样性支持发展的关键是理顺生态产品价值实现机制,打通生态价值向金融价值转化的通道,对此要借助金融科技的力量,完成对生物多样性的金融价值测算,为金融支持生物多样性提供底层支持6。

(十六)SDG16 和平、正义与强大机构+“反腐败斗争”→反洗钱

SDG16提出应通过司法体系和有效机构促进可持续发展,着重强调要“大幅减少一切腐败和贿赂行为”,党的二十大报告对腐败问题同样秉持“零容忍”态度,金融可以通过“反洗钱”措施助力反腐败事业。此外,SDG16还提出应提高发展中国家对全球治理机构的参与程度,国内金融机构也应借可持续金融兴起之机提升国际金融话语权。

(十七)SDG17 促进目标实现的伙伴关系+“人类命运共同体”→国际金融

SDG17提出要通过重振可持续发展全球伙伴关系促进可持续发展,充分意识到可持续发展是全球性问题,党的二十大报告也重申了“人类命运共同体”的重要思想,希望能在发展自身的同时造福世界。金融机构应当积极为发展中国家建设提供资金支持,以股权融资等方式支持“一带一路”沿线产业,发掘全要素生产率较低区域的投资价值。

二、商业银行发展可持续金融的基础工作

可持续金融涉及诸多不同的细分金融业态,但异质性之下存在共性的底层逻辑,这也是商业银行发展可持续金融应当筑牢的“地基”。商业银行应当着力增强风险定价能力,提高金融科技水平,优化资产组合配置,加强跨境监管合作,以便清晰测算可持续金融投资价值,有序化解可持续金融投资风险,并借助技术手段在更广阔的空间内提高金融效率。

(一)增强风险定价能力,清晰测算可持续金融内生投资价值

可持续金融是可持续发展理念与传统金融体系碰撞融合而生的产物,相关金融业态难免具有一定社会价值导向,如慈善金融、涉农金融、健康金融、普惠金融、绿色金融、循环经济金融、蓝色金融、转型金融、碳金融都存在效益外部性,若难以准确估计项目价值,无疑会降低金融机构发展可持续金融的内生动力。对此商业银行要完善风险定价体系,增强风险定价能力,加强对可持续金融的研究认识,将可持续发展相关因素纳入风险定价模型,转化为金融运行逻辑中的成本和收益,测算相应的预期违约率,清晰计量可持续金融投资价值。

(二)提高数字化经营管理水平,借助技术手段提高可持续金融效率

可持续金融“定价难”需要依靠金融科技解决,不论是信息搜集储存还是模型分析测算,技术的可信性和高效性都非人力所能及,商业银行必须通过持续储备金融科技能力提高金融效率。其一,绿色金融和蓝色金融需要依靠金融科技识别“漂绿/蓝”“浅绿/蓝”,反洗钱需要依靠金融科技识别异常资金流动,预售资金需要依靠技术手段加强监管,降低信息不对称引发的风险和效率损失,空间金融也需要依靠搭建云平台储存计算地理信息;其二,巨灾债券需要依靠金融科技提高对巨灾风险的模型量化和定价能力;其三,普惠金融、国际金融需要依靠金融科技扩大金融可触及面,降低金融边际成本,提高金融效率。

(三)优化资产组合配置,发挥多种金融工具比较优势适配可持续金融发展模式

可持续金融发展不能过于依赖信贷工具,信贷工具只适合匹配“低风险—低收益”的投资领域,针对具有其他风险收益特征的可持续金融项目,商业银行应当创新金融产品、优化资产组合,发挥多种金融工具比较优势适配可持续金融发展。举例来看,涉农金融和蓝色金融具有“高风险—低收益”特征,可适当引入保险工具对冲风险,使其风险估值下降至信贷业务可以接受的合理区间;科技金融具有“高风险—高收益”特征,可充分集成信贷和投行服务,将介入科技创新项目的时点提前,以便从中挖掘更多投资价值。

(四)以可持续金融为依托,积极应对跨境监管,提升商业银行国际竞争力

可持续发展是全世界共同的议题,可持续金融作为支持可持续发展的金融手段,也不能囿于一隅。举例来看,商业银行在境外发行承销性别债券和巨灾债券,投资境外环境治理和基础设施项目,开展数字人民幣跨境金融服务,进行反洗钱活动都需要广泛的跨境监管合作。商业银行应在发展可持续金融时寻求更多国际协作,促进跨境监管协调,以便在全球范围内挖掘可持续金融价值,提高可持续金融效率。

注:

1.Dirk Schoenmaker, Willem Schramade. Principles of sustainable finance[M]. Oxford University Press, 2018.

2.高皓.慈善金融:第三次分配的重要制度创新与关键能力建设[J].清华金融评论,2022,(03):51-54.

3.张宁.健康金融的内涵、分类与监管[J].新理财(政府理财),2022-24.

4.窦尔翔,谢逸翔.分成制教育金融合约:设计与风险防范[J].财贸经济,2014,(01):54-64.

5.World Bank, “Unrealized Potential: The High Cost of Gender Inequality in Earning,” May 30, 2018.

6.边鹏.金融科技赋能突破绿色金融发展瓶颈[J].中国银行业,2022,No.99(03):83-85.

作者单位:边鹏,中国建设银行研修中心(研究院)研究员、国际标准化组织(ISO)可持续金融标准委员会专家委员;杨琳,中国建设银行博士后科研工作站博士后