基于企业生命周期的剩余收益模型改进研究

2023-11-06王立夏唐祎兰

王立夏, 唐祎兰, 唐 潮

(1.上海电机学院 商学院,上海 201306; 2.中国科学院大学 经济与管理学院,北京 100049; 3.香港中文大学 商学院,香港 999077)

0 引言

对企业权益价值进行估值一直以来是金融学领域理论界和实务界关注的核心内容之一,也是财务与会计学界研究的重点方向[1]。JOHN等[2]提出的股利折现模型(DDM),为证券投资的基本分析提供了强有力的理论依据,也为定量分析虚拟资本、资产和公司价值奠定了理论基础,成为一种最基本的股票内在价值评估模型[13。但由于DDM存在股利之谜,后续研究者又陆续提出了自由现金流折现模型(DCF)和剩余收益模型(RIM)等[3]权益价值估值模型。

因难以被应用于不发放股利和现金流为负数的成长性公司,DDM和DCF也缺乏普适性[3]。而剩余收益模型在考虑公司账面价值的同时,又考虑了未来超常收益的货币时间价值[4]。在此基础上,Ohlson基于会计线性假设提出了Ohlson系列剩余收益模型,将公司的权益价值与会计变量之间建立起数学逻辑关系,并且对公司价值具有很强的解释力度[5,6],获得金融与财务会计理论界和实务界的广泛认可。在此基础上,后续研究者借鉴Ohlson系列剩余收益模型,从各个视角对剩余收益模型展开了拓展性研究,如基于通货膨胀因素的修正[7],引入盈利预测、破产成本等因素的拓展[8],以及考虑风险因素的调整等拓展[9]。

然而,现有关剩余收益模型的研究仍存在以下不足:首先,它是建立在企业持续经营并永续盈利的基础上,显然掉入了持续经营假设的逻辑陷阱;其次,这些研究均假设企业的盈利水平或超常收益是一成不变的,这两点显然不符合企业生命周期理论。一方面,企业是有生命周期的;另一方面,企业的生命周期具有明显不同的发展阶段,企业在各阶段的收益水平并不一致。虽然王立夏[10]试图将生命周期引入剩余收益模型,但他是从项目估值视角,而非企业权益价值的角度;另外,他假设项目的投资回报率(ROI)在项目成长期和衰退期与时间关系成指数级增长或下降,与实际情况并不完全吻合。鉴于此,本文拟基于企业生命周期理论,进一步探究剩余收益模型,并力图构建更符合公司实际发展情况的剩余收益模型。

1 文献回顾

1.1 剩余收益模型理论

基于股利折现模型提出的剩余收益模型[11],有效解决了现金流为负和股利之迷等DCF,DDM模型无法适用的缺陷[1]。但其无法解决无穷项,需要持续经营的超常剩余收益预测等假设,导致其运用的有效性与准确性不足[9]。随后Ohlson提出经典的系列剩余收益模型不但解决无穷项,而且有效对接了会计信息,为会计信息有用性提供了实证的理论依据[1]。基于此,企业权益估值的理论界和实务界的后续研究主要聚焦于Ohlson系列剩余收益模型,并且主要侧重在以下两个方面:

首先,Ohlson系列剩余收益模型的改进研究。王立夏[9]基于市场风险的因素构建了单因子市场风险调整的剩余收益模型,进一步地引入经营风险和金融风险构建了双因子决策模型[11]。敖诗文和高雅[6]通过市净率改进了固定增长率剩余收益模型,提高了模型的准确性与可靠性。基于冯凌茹和文桥[12]采用通货膨胀调整剩余收益模型对股票价格进行的实证研究,冯凌茹[13]进一步推导出了风险调整的权益估值模型。张启銮和刘倩倩[14]则通过引进杜邦分析体系对Ohlson收益模型进行了拓展。林海宁和马群[15]通过嵌入实物期权并通过案例研究以验证剩余收益模型的有效性。而丁岳维和蔡晓琰[16]提出了基于市盈率倍数的剩余收益改进模型。其他学者则从不同的角度进行了改进与拓展,代表性的有李光明[17]、何宇宏[18]、及王河流和蔡淑琴[19]。

其次,Ohlson系列剩余收益模型的运用研究。基于中国资本市场数据发现,Ohlson系列剩余收益模型对公司权益内在价值具有较强的解释力[20],并明显优于自由现金流估值模型(DCF)以及股利折现模型等其他主流价值评估模型[21,22],并发现中国股市严重的投机化“泡沫化”的非理性繁荣[3]。剩余收益估值模型在不同的信息质量、公司规模和盈利状态下的适用性存在显著差异[23]。郭洪和何丹[24]则在计算公司权益资本成本时也运用剩余收益模型。

1.2 生命周期理论

MASON[25]于20世纪50年代中期最早提出企业生命周期理论,他认为企业的发展符合生物学领域的成长曲线。但企业的生命周期又具有其特殊性[26]。此后学者们对企业生命周期展开深入研究,并于20世纪九十年代末出现热潮。企业生命周期对公司的绩效有重要影响, 处于成长期公司和成熟期公司能获得更高的股权溢价[27]。处于成长阶段的公司倾向于进行股票回购,说明处于此阶段的公司股票价值存在低估,而处于成熟期的公司更倾向于回购股票以获得自由现金流[28]。企业处于不同的生命周期,其研发投入对企业价值的提升效果并不一致,并且企业生命周期各阶段的组织特征存在显著差异[29,30]。

不同学者对企业生命周期阶段使用了不同的术语, 划分的生命周期阶段数目也存在很大差异[31]。一个企业的生命周期包括孕育期、婴儿期、学步期、青春期、盛年期、贵族期、官僚初期、官僚期以及死亡期等十个阶段[32]。李业[33]将其缩短为包括孕育期、初生期、成长期、成熟期和衰退期的修正模型。不同的作者基于不同的研究视角将企业生命周期作出不同的划分,如黄宏斌等[34]基于基于企业融资方式与融资约束关系,将企业生命周期划分为成长期、成熟期于衰退期。宋常和刘司慧[35]根据公司的不同现金流将企业生命周期划分成长期、成熟期和衰退期三个阶段。

本文则借鉴DICKINSON[36]基于企业投资、现金流和盈利的研究视角,认为企业生命周期可以分为投入期、成长期、成熟期和衰退期这四个阶段。

可以发现,现有剩余收益模型和生命周期理论的研究均已非常成熟,但将这两个理论结合在一起,并基于企业生命周期理论对剩余收益模型进行拓展与创新研究则较为匮乏,鉴于此,本文拟对此展开研究。本文的研究贡献主要体现在:第一,引入企业生命周期理论对剩余模型进行创新研究,构建更符合公司发展实际情况的剩余收益模型(LCRIM);第二,利用LCRIM模型进行科学的权益企业价值决策,补充企业投资决策的研究文献;第三,通过数值检验,证实了LCRIM的有效性,进一步补充现有的企业权益价值评估方法。

2 模型构建

2.1 理论基础

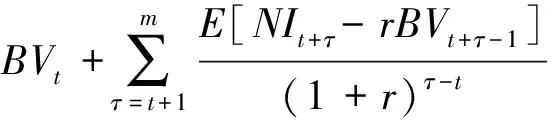

EDWARDS和BELL[11]提出如下剩余收益模型表达式:

(1)

式中:BVt表示公司在第t期末的净资产账面价值;r表示无风险利率;NIt+τ表示公司在第t+τ期的净利润;NIt+τ-rBVt+τ-1表示第t+τ期的超常剩余收益(又称剩余收益)。

根据式(1),公司的权益价值主要由三因素决定:一是该公司当期净资产账面价值;二是未来各期的剩余收益(预期净利润减去当期期初净资产与资金成本率的乘积);三是贴现资金成本率(或贴现率)[1,9]。根据该模型,一方面需要预测未来的剩余收益等财务会计指标;另一方面,是假设公司永续存在并获得无限期的剩余收益。基于企业生命周期理论,上述式(1)可以表示为:

(2)

根据式(2),公司价值由以下四阶段构成:

第一阶段,投入期,公司在该期属于投入期,其尚未获得收益,故其价值就是企业实际投资的账面净资产。第二阶段,成长期,是指自t+1时刻公司开始运营到未来的第m年,这一阶段的公司属于成长阶段,其收益具有高速增长的特征,该阶段的价值是其剩余收益的折现。第三阶段,成熟期,是指自第m+1时刻公司运营到企业未来的第n年,这一阶段的企业经营状况处于相对稳定,其收益的波动比较小,具有在一定区间幅度内波动的特征,该阶段的价值是其剩余收益的折现。第四阶段,衰退期,是指自第n+1时刻开始到公司结束或退出(第l期),这一阶段的公司经营处于衰退期,其收益逐年变小,直至公司清算或转型(转换至下一个生命周期,另行重新开始),该阶段的价值也是其剩余收益的折现。

2.2 假设提出

假设1在第二阶段,从t+1年开始至第m年的成长期,以第t+1年的净利润NIt+1为基础,每年净利润保持固定增长比例g1增加。

该假设的合理性在于:理论上,根据企业生命周期的特征,企业在这个阶段属于成长期,其收益是随着时间(年份)持续增长的;实践中,企业一般在这个阶段引入外部投资者或寻求首次公开募股(IPO),而不管是引入投资机构还是申请IPO,都需要利润持续增加,有些企业还会与外部投资机构签订保证利润增长的对赌协议。

假设2在第三阶段,从m+1年开始至第n年的成熟期,企业由成长期转入成熟期,其每年利润水平保持不变。

该假设的合理性在于:企业在该阶段,其利润水平会在一定的范围内上下波动,并不会持续上涨或下降,而是倾向于行业平均,此处为简单而假设其利润保持不变也是合理的。

假设3第四阶段,从n+1年开始到项目结束的衰退期,企业的净利润从第n+1开始每年以g2的比例下降。

企业在该阶段的发展正好与在成长期是相反的,基于假设1的判断,假设3是合理的。

假设4不考虑公司现金分红、或其他方式的收回或减少投资。

2.3 模型推理与分析

根据企业生命周期理论及上述假设,针对式(2)中的各阶段估值分别推理与分析如下:

(1)第一阶段价值V1,由于企业尚处于投入阶段,企业的权益价值等于其账面价值,即企业第一阶段的权益价值为:

V1=BVt

(3)

(2)第二阶段价值V2,根据式(2)和假设1,由于:BVτ+1=BVτ+NIτ,NIτ+1=NIτ×(1+g1),则第二阶段成长期的公司权益价值为:

(4)

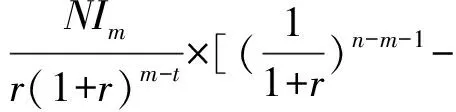

(3)第三阶段价值V3,根据式(2)和假设2,第三期的权益价值为:

(5)

此时:第三期期末的净资产和最后一期的净利润分别为:BVn=BVm+(n-m)NIm;NIn=NIm。

(4)第四阶段价值V4,根据式(2)和假设3,第四阶段的公司权益价值为:

(6)

2.4 基于企业生命周期的剩余收益模型

根据上述推理与分析,将式(3)-式(6)相加即可得到式(7)本文构建的基于企业生命周期理论的剩余收益模型(LCRIM):

(7)

3 拓展性研究

3.1 成熟阶段的行业平均回报率

上述假设2和式(7)表明,企业在第二阶段的成熟期利润保持不变时,可以发现,在净资产不断增加的情况下,该阶段的净资产回报率(ROE)是逐年下降的,这与实际情况并不完全符合。鉴于此,我们针对企业生命周期的第三阶段,将假设2修改如下假设5:

假设5在第三阶段,即从m+1年开始至第n年的成熟期,企业的资产回报率保持与该阶段期初的ROE水平不变。

(8)

基于前面2.3同样的推理逻辑,公司在第t期的权益价值变为:

(9)

由此,根据第三阶段成熟期的不同假设,基于生命周期的剩余收益模型有两个可用的模型,即式(7)和式(9)。

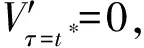

3.2 公司价值最大化

(10)

式(10)表明,企业经营到l*期时的价值达到最大值,此时,从理性经济人角度考量,企业应停止经营或转型升级,进入下一个完整的企业生命周期。

4 数值实验

借鉴王立夏[1]模拟验证分析方法。式(7)和式(9)看上去有些复杂,但使用Matlab计算则非常简单。基于实务考量,模型(式(7)或式(9))中变量的理论取值范围如表1。

表1 变量取值范围表

根据上述表1的理论取值,假设BVt=10,r=5%,NIt+1=1,不考虑分红和中途退出的情况下,基于企业价值最大化的角度,根据上式(10)确定最优的企业生命周期,在其他各变量不同取值情况下基于企业生命周期剩余收益模型的权益价值分别为:

(1) 根据式(7)计算的公司权益价值(成熟期利润不变)如表2。

(2) 根据式(9)计算的公司权益价值(成熟期ROE不变)如表3。

表3 基于式(9)与式(10)的Vt计算表

根据表2和表3,无论是成熟期的净利润相同或是ROE相同,当企业所处生命周期的增长期(m)越长,其权益价值越大;同样地,当企业所处生命周期的成熟期(n)越长,权益价值也越大。同时还可以进一步发现,当企业所处生命周期的增长期时,其增长率(g1)越高,企业价值越大;当处于生命周期的衰退期时,其下降率(g2)越快,企业价值就越小。

进一步地比较表2和表3可以发现,在所有的增长期(m)、成熟期(n)、增长率(g1)和下降率(g2)都相等的情况下,表3中的价值均对应地大于表2,这是因为在成熟期,表3的ROE是保持稳定,而在表2中的成熟期,当其净利润相同的情况下,随着净资产的增长,相应的ROE是不断下降的。

5 研究结论

本文在一般剩余收益理论模型的基础上,结合企业生命周期理论,对剩余收益模型进行改进研究,并构建了基于企业生命周期的剩余收益模型(LCRIM),其具体表达式有两个(式(7)和式(9))。进一步地,本文通过赋值检验,验证了LCRIM具有较好的运用价值,可以作为一种有效的企业权益价值估值模型。本文的研究理论价值和实际价值主要包括:

第一,本文创新了剩余收益模型理论。一般剩余收益模型由于存在无穷项,导致具体实用性较差;而Ohlson系列剩余收益模型根据线性关系假设虽然解决了无穷项问题,但掉入了企业持续经营并无限获取剩余收益的逻辑陷阱。第二,本文引入企业生命周期理论,构建了更符合企业实际客观实际的剩余收益模型。由于企业的发展具有明显的生命周期特征,当它处于不同的生命周期发展阶段时,其获利能力并不相同。本文构建的LCRIM模型有效地体现这些特征,弥补了现有剩余收益模型单一阶段解释的不足,补充了剩余收益模型发展的文献。第三,在对企业权益价值估值的基础上,利用LCRIM可以进一步地直接计算企业的最大价值。现有的剩余收益模型在大多数情况下用于对企业权益价值的估值,而本文构建的LCRIM除了估值作用之外,还可以直接计算出企业价值最大化的最佳经营时间,从而帮助企业作出科学的决策,提前做好规划,调整发展方向,为进入下一个企业发展的生命周期做准备。第四,有利于企业和投资者作出科学的经营与投资决策。首先,企业家需提前做好企业发展的战略规划,做到未雨绸缪。其次,针对发展期和成熟期短,很容易被替代的行业,企业和企业家要慎重进入,或者提前规划替代方案。最后,企业在经营过程中,要不断地创新或转型升级,努力延长企业的成长期和成熟期,从而避免过早进入衰退期。