宏观基本面中的稀疏成分与股市波动率预测

2023-11-06李伯龙

李伯龙

(南开大学 金融学院,天津 300350)

0 引言

金融波动是金融市场研究的核心问题。2008年金融危机后,欧债危机、全球经济低迷、我国经济转型、中美贸易摩擦及新冠疫情等重大事件接踵而至,为金融市场注入更多不确定性。党的十九大报告强调要“守住不发生系统性金融风险的底线”,而在当前复杂的环境下加深对金融市场波动的认知,有助于干预政策的制定与实施,对金融风险防控具有重要意义。

股市是最为活跃的金融市场之一。股市波动如何受宏观环境影响一直是金融研究的重点。基于股利贴现模型等早期理论的研究认为,股价是公司未来现金流量的现值。公司未来现金流量受经济环境影响,故股票价格与宏观经济情况紧密相关。近年来,相关理论研究得到较大丰富,更为具体的机制如经济增长的长期风险 (BANSAL和YARON[1])、金融市场流动性平衡面对风险规避行为的脆弱性 (BRUNNERMEIER和PEDERSEN[2])及经济灾难预期对金融风险的扩大(WACHTER[3])等被用来解释宏观环境对股市波动的影响。

宏观环境影响股市波动相关的实证研究多聚焦于利用基本面信息对波动率进行预测。PAYE[4]与CHRISTIANSEN等[5]均在线性框架下考察了宏观变量对波动率的预测作用。PAYE发现宏观信息对波动率存在解释作用但对波动率的预测能力不显著;CHRISTIANSEN等则指出基本面信息预测能力主要体现于反映金融状况的变量,纯经济变量的作用相对较小。ENGLE等[6]利用混频方法构建了GARCH-MIDAS模型,将波动率分解为短期的GARCH成分与长期成分,发现宏观变量通过长期成分实现对波动率的影响。

除上述国外研究,国内学者亦对我国股市波动宏观来源的相关问题进行了探讨。袁靖和陈国进[7]采用包含时变罕见灾难风险的资产定价模型对我国股市波动进行考察,发现该模型能够对我国股市的高波动性进行解释。郑挺国和尚玉皇[8]在GARCH-MIDAS框架下研究了股市波动的预测问题,发现宏观环境能够对我国股市波动产生影响。张伟平等[9]基于三种拓扑结构对沪深股市股票的关联网络进行了分析,指出GDP增长率与CPI对网络稳定性具有正向作用,利率对网络稳定性具有负向作用。孟庆斌等[10]运用马氏域变向量自回归模型考察了宏观因素对我国股市的影响,其研究结果表明实体经济变动与股市波动存在较高协同性。

为进一步深化对股市波动变化机制的认知,本文考察了宏观基本面中稀疏成分对波动率的预测作用。研究结果表明包含稀疏因子的预测方程表现整体优于稀疏特征,且利用GORODNICHENKO和NG[11]提出的算法提取的因子表现较直接提取的因子更为稳定。此外,本文分析了稀疏成分预测波动率的机制。分析结果显示稀疏特征与因子参与预测波动率的模式不同。尽管稀疏特征与波动率的联系具有较强的时变性,但变量与波动率的关联更密切,令波动率自回归项的作用减弱。相反,包含稀疏因子的预测方程中自回归项始终是波动率最主要的预测变量,因子的作用更侧重于补充。因子预测方程中的变量平均数目更少,预测方差更小且精度更高。本文还发现,引起我国股市震荡的因素一定程度上独立于基本面;PE与HSS在预测重要性与持续性方面表现较突出。

1 研究设计

本文聚焦于利用宏观基本面中的稀疏成分对股市波动率进行预测,其中的“稀疏 (sparsity)”为统计学习领域的专业术语。在当前大数据的时代背景下,人们可获取信息的总量极大。而所谓的“稀疏化”,便是一种将大体量的数据进行压缩 (shrink) 以达到便于分析利用目的的方法。相对于原高维度信息矩阵,压缩后的矩阵维度低,呈现“稀疏”的特点。

稀疏成分可分为稀疏特征(sparse characteristics)与稀疏因子(sparse factors)。依据目标被预测变量,以L1规则化方法对预测变量进行筛选,所得关键变量为稀疏特征;通过主成分分析提取原信息矩阵的主成分可获取稀疏因子。就本文考察的宏观基本面变量构成的信息矩阵而言,稀疏特征即为筛选所得宏观变量,而稀疏因子为原矩阵各宏观变量的线性组合。稀疏特征即选取的宏观变量本身具有经济意义,而稀疏因子可视为反映宏观经济与金融环境的条件指数。栾惠德和侯晓霞[12]与张晓晶和刘磊[13]均采用主成分方法获取因子以构建金融条件指数。

1)由矩阵X估计包含G,V,A的因子矩阵F,令H为F中的交叉项矩阵;

本文将通过该算法估计得出的因子记为G-N因子。自特定数据矩阵中估计共同因子的途径可参考BAI和NG[14]采用的主成分方法。特别地,设数据矩阵X具有因子结构

X=FΛ′+e

(1)

利用特征进行的预测可描述为:

(2)

其中Y为被预测变量。利用因子进行的预测为:

(3)

由于考察的预测变量数目较多,本文采用规则化回归的方法对预测方程进行拟合并实现对预测变量的筛选。若将回归方程的系数简记为β,则规则化回归的目标函数为:

(4)

其中RSS为回归残差平方和,p(β)为惩罚项。本文采用的规则项为FAN和LI[15]提出的SCAD(smoothly clipped absolute deviation)。

2 数据说明

本文收集了反映我国宏观基本面的经济变量作为稀疏成分的来源,月度数据的时间跨度为2002年1月至2020年12月,各变量分别来自CSMAR数据库、RESSET数据库、中经网统计数据库、中国人民银行、雅虎财经、IMF及政策不确定性[16]网站。变量的形式参考了MITTNIK等[17]。各变量缩写与含义见表1。

表1 宏观变量描述

表中变量可大体分为四类,即金融市场变量、宏观经济变量、国际经济变量及政策不确定性指数。现有研究表明各类宏观变量与股市波动存在密切联系。刘超等[18]指出金融危机期间我国股票、债券、地产及外汇市场间关联性显著加强。林宇等[19]发现国际黄金市场、国际原油市场、美国股票市场及我国外汇市场均对我国股市存在风险溢出效应。雷立坤等[20]与夏婷和闻岳春[21]指出经济政策不确定性能对我国股市波动产生影响。

参照PAYE[4]与CHRISTIANSEN等[5的研究,本文以上证综指日收益率构建月度已实现波动率(realized volatility)作为股市波动的代理指标:

(5)

其中rtτ为上证综指在第t月第τ个交易日的超额收益率,Mt为第t月中交易日的数目。对波动率进行的对数处理能令其分布近于正态,更符合线性模型的假设。

3 稀疏成分预测结果

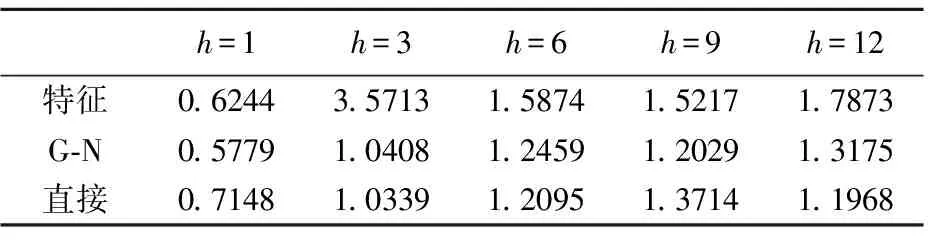

本文以滚动窗口的方式进行预测,窗口的宽度设定为60。每次选取60个样本点对预测方程进行拟合后完成一次样本外预测,随后将用于拟合的样本窗口向前滚动一个样本点,再次进行估计与预测,依此类推。本文以均方误差(Mean Squared Error,MSE)衡量预测精度,预测结果呈现于表2。表中后两行为G-N因子与直接提取因子的对应结果。

表2 窗口宽度为60时的预测均方误差

预测结果显示稀疏因子对波动率的预测能力较稀疏特征更强。在不同预测期数的设定下,利用G-N因子预测的均方误差均小于用特征进行的预测。相较而言,以直接提取因子进行预测的表现波动较大,其均方误差在预测步长为3,6,12时小于G-N因子,在预测步长为1时大于特征,在步长为9时介于其余二者间。GORODNICHENKO和NG[11]指出G-N因子可反映因子载荷中的二阶共同冲击,较直接提取因子包含的信息更为全面,这一差异可能是G-N因子预测表现更为稳定的原因。

本文在多种预测步长条件下对预测结果的比较具有较强稳健性。为进一步探讨预测结果的稳健程度,本文亦改变滚动窗口宽度及筛选预测变量的惩罚项并考察相应结果的变化。本文将窗口宽度变更为80,相应结果见表3。

表3 窗口宽度为80时的预测均方误差

表3结果与表2大体一致,G-N因子的表现均优于特征,且预测优势随预测步长的增长提升。直接提取因子的表现仍波动较大,在步长为6时最差,在步长为12时最佳,其他情况下介于其余二者间。另外,本文尝试以LASSO[22]代替SCAD惩罚项,所得结果见表4。可见除1步预测外,G-N因子的表现优于特征,直接提取因子的表现同样大体优于以特征进行的预测,表明整体而言,稀疏因子对股市波动率的预测能力较稀疏特征更强。由于G-N因子的表现较直接提取因子更稳定,本文随后对稀疏因子的分析仅针对G-N因子。

表4 惩罚项为LASSO时的预测均方误差

4 预测机制分析

本文采用的惩罚回归能够实现对股市波动敏感变量的筛选与变量系数的估计,而将变量引入预测方程对预测效果的影响取决于偏误与方差的相对大小(PAYE),变量的加入可减小预测偏误,但额外的待估系数则会增加预测的方差。表5统计了滚动过程中进入预测方程变量个数的均值。在不同预测步长的设定下,参与预测的特征的平均个数均多于因子,表明特征预测效果相对较差的原因为更多待估系数产生了较大的方差。

滚动窗口回归的研究方法为探讨预测机制的时变特征提供了渠道。图1反映了预测误差在窗口滚动过程中的变化情况。为节省空间,仅对预测步长为1的情形进行展示。可见特征与因子对波动的预测能力总体上保持了一定程度的一致性。预测误差在2015年的增大可能与我国股市的暴涨暴跌相关,李延双等[23]分析了股灾背景下我国股市风险结构的网络特征。

图1 滚动预测误差

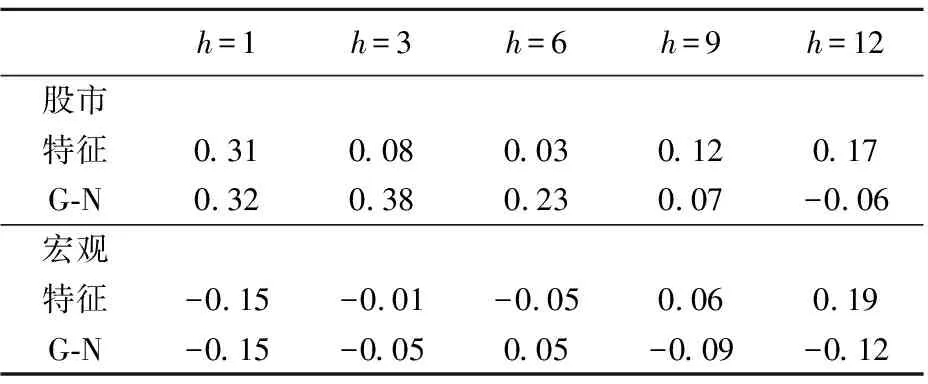

为进一步探究波动率预测精度时变性的来源,本文分别计算了预测误差同股市波动与宏观环境变化的相关性,其中宏观环境变化以宏观变量矩阵的第一共同因子进行描述。由表6可见预测误差同股市波动相关性的稳定性相对较高,仅在预测步长为12时因子预测的情形下出现符号变化。尽管相关系数大小随预测步长的改变出现差异,但整体正向的符号表明基本面因素对股市波动的预测能力随波动率本身的增大而减小。这一现象的可能原因为引起我国股市震荡的因素一定程度上独立于基本面提供的信息。相较而言预测误差与宏观环境变化的关联性不强。

表6 预测误差同股市波动与宏观环境相关性

规则化回归能够实现对波动率敏感变量的筛选,通过滚动窗口拟合得出的结果则可用于分析宏观基本面影响股市波动方式的变化。尽管含惩罚项回归的相关统计推断理论尚未完备,但由于各变量均在回归前经过标准化,其系数大小可显示该变量在回归中的重要程度。

表7统计了滚动预测过程中系数绝对值的均值最大的5个预测变量,其中带有“.L”的变量为滞后值;水平与波动因子的序号为相应特征值大小的排序,反映了因子解释数据矩阵方差时的重要程度;变量名下方的括号内为对应的均值。

表中关于特征的结果表明股市波动最为敏感的宏观变量集合随预测期数的不同而变化,故宏观特征对波动率产生作用的时间存在差异。尽管进入预测方程的形式不尽相同,PE仍表现为对波动率影响最大的宏观特征。此外,HSS在中长期预测中的作用较显著。关于因子的结果则显示波动率自身是预测其未来值最重要的变量。尽管系数绝对值的均值随预测期数增大而减小,RV始终列于重要度排序的首位。

表8统计了滚动预测过程中系数非零期数最多的5个预测变量以反映宏观因素对波动率作用的持续性,变量名下方的括号内为该变量系数非零的期数。表中特征的相关结果与表7存在差异,HSS在中长期预测中的持续性凸显,PE在变量中的排序下降,但与SMB均在3种步长设定下进入变量排序前五,显示了较高程度的持续性。因子的相关结果强调了RV在预测自身未来值中的持续作用。故综合来看,稀疏特征与因子在预测股市波动时表现出不同模式:特征与波动率的阶段性关联更为紧密,令RV对自身预测的作用降低,且PE与HSS在预测重要性与持续性方面均较突出;因子的作用主要体现于为RV预测自身未来值作补充,而这一模式的预测精度更高。

表8 系数非零期数

稀疏特征即为筛选出的宏观变量水平值与平方项,具有变量本身的经济意义。从预测变量筛选结果来看,金融市场变量(PE,SMB)、宏观经济变量(HSS,COSIS,PPI)及国际经济变量(OIL,FXI)均表现出对波动率较强的影响力,其中以PE与HSS的作用最为突出。上证平均市盈率一定程度上反映了投资者对市场形势的判断,故PE的作用表明我国股市波动与投资者对市场环境的认知关联较强。HSS的显著性则表明地产市场对股市存在较强的风险溢出作用。稀疏因子为各宏观变量的线性组合,排序靠前的因子为宏观变量矩阵的几个主方向,而第一因子可视为反映我国宏观环境的金融条件指数。因子配合波动率自身滞后项的预测模式具有更高的预测精度,表明该模式更能体现股市波动同宏观环境的稳定联系,即波动率较强的自相关为主导其变化的主要驱动力,宏观环境的总体变动对其变化存在较为持续的影响。相对而言,特征较波动率滞后项更高的被筛选优先级与相对较差的预测精度表明单一宏观特征与波动率的阶段性联系更为密切,但此类联系的时变性较强。

5 结论

本文考察了宏观基本面中的稀疏成分,即稀疏特征与稀疏因子在我国股市波动预测中的作用。研究结果显示包含稀疏因子的预测方程对波动率预测的精度优于包含稀疏特征的预测方程。由于预测精度为预测变量提供的偏误减小与方差增大的综合结果,特征回归方程平均更多的变量带来的更大的方差应为其预测效果较差的主要原因。包含稀疏因子预测方程的自回归项加因子补充作用的模式更具优势。预测精度与股市波动的负相关表明引致我国股市震荡的因素一定程度上独立于基本面,故我国股市风险可能具备内生性。