数字金融对企业破产风险的影响研究*

2023-11-04郑华肖华

郑 华 肖 华

内容提要:数字金融作为数字技术与传统金融相结合而产生的一种新型金融业态和“智慧型”金融,对市场宏微观主体均产生深远影响,引起了学界的广泛兴趣,但关于数字金融对企业破产风险的影响及其作用机制却鲜见研究。基于2011—2021年沪深A股上市企业数据的实证研究表明,数字金融的发展显著降低了企业破产风险,经过一系列稳健性检验和内生性处理后结果依旧稳健。机制检验表明数字金融通过缓解企业融资约束和提升企业绩效两个方面来降低企业破产风险。特别地,数字金融的发展对企业破产风险的影响具有产权性质和区域位置的异质性。此外,进一步研究发现,在合理的公司治理水平、企业杠杆率和代理成本下,数字金融降低企业破产风险的作用效果更强。

一、引言

数字金融作为大数据、区块链、云计算、人工智能等现代新技术群组与传统金融相结合而产生的一种新型金融业态和“智慧型”金融,颠覆了众多传统的金融模式、流程、工具和技术,创造性地形成了一系列金融产品、服务、渠道和模式,拓展、放大并形成了金融的一些原生和衍生功能,提高了金融服务的范围、效率和质量。数字金融不仅深刻影响着宏观经济和中观产业的运行发展,也对市场微观主体产生了深远影响,从而引起了学界的广泛兴趣。近年来,学界对于数字金融的研究也可以从宏观经济、中观产业和微观企业三个视角去考察。仅就微观企业层面,学界主要关注数字金融对企业技术创新、(1)唐松、伍旭川、祝佳:《数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异》,《管理世界》2020年第5期。企业投资水平、(2)杨钊霞、骆润葳:《数字金融、投资者情绪与企业投融资》,《统计与决策》2023年第12期。企业风险承担、(3)姚洪心、陈慧敏:《数字金融发展与企业风险承担——动态效应、机制识别与异质性特征》,《调研世界》2023年第5期。企业融资成本、(4)涂咏梅、吴尽、李梦婧:《数字金融对企业融资成本影响的实证》,《统计与决策》2022年第19期。企业资本结构、(5)金丹、田敏嫦:《数字金融与企业资本结构动态调整——基于融资约束视角》,《华东经济管理》2023年第5期。企业价值、(6)王平、王凯:《数字金融、技术创新与企业价值》,《统计与决策》2022年第15期。企业金融化、(7)李志军、杨秋萍:《数字金融与企业金融化》,《云南财经大学学报》2021年第12期。企业全要素生产率(8)刘立夫、杜金岷:《数字金融发展如何影响企业全要素生产率?——来自中国的经验》,《郑州大学学报》2022年第5期。的影响等内容,但鲜有文献讨论数字金融与企业破产风险之间的关系。基于此,本文力求在已有研究的基础上,采用2011—2021年中国沪深A股上市企业的数据和数字金融发展指数,通过实证研究,探究数字金融如何影响企业破产风险以及其中可能存在的作用机制。因而本文可能的边际贡献在于以下三个方面:(1)在研究内容上,本文通过研究数字金融对企业破产风险的影响,拓展了数字金融的研究范围。(2)在作用机制研究维度上,本文分别从企业融资约束和企业绩效两条作用渠道探究数字金融与企业破产风险的联系。(3)在调节效应研究维度上,从公司治理水平、企业杠杆率和代理成本三个角度探究其对数字金融影响企业破产风险的调节效应。

二、文献综述和研究假设

(一)文献综述

一般来说,数字金融的发展、特别是数字技术在金融领域的广泛应用深刻影响着人们的社会经济活动,为社会经济发展带来了诸多好处,这已成为人们的共识。例如,大数据作为公司治理机制可以降低信息获取成本来提高股价信息量,(9)Zhu,C.,Big Data as a Governance Mechanism,Rev.Financ.Stud.,2019(32),pp.2021-2061.从而减少企业的机会主义活动,进而提高金融市场的稳定性。Chiu et al.研究发现,区块链能够通过提高交易速度和降低交易成本,从而为债券市场带来更多的收益。(10)Chiu,J.,Koeppl,T.V.,Blockchain-based Settlement for Asset Trading,Rev.Financ.Stud.,2019.进一步地,学者们更是从不同视角分析数字金融对社会经济活动的影响。在宏观经济方面,傅秋子等基于2013年和2015年11 811个家户样本数据实证研究了数字金融对农村金融需求的影响,研究发现数字金融在很大程度上降低了农村生产性正规金融需求的概率,而有效增加了农村消费性正规信贷需求概率。(11)傅秋子、黄益平:《数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据》,《金融研究》2018年第11期。聂秀华等研究发现,数字金融能够通过缓解融资约束和优化产业结构进而显著提升区域创新水平。(12)聂秀华、江萍、郑晓佳、吴青:《数字金融与区域技术创新水平研究》,《金融研究》2021年第3期。田鸽等基于中国家庭追踪调查数据(CFPS)从支付和信贷业务两个方面探究了数字金融与创业高质量发展的联系,研究发现数字金融通过促进消费数字化和缓解信贷约束进而促进创业高质量发展。(13)田鸽、黄海、张勋:《数字金融与创业高质量发展:来自中国的证据》,《金融研究》2023年第3期。在微观企业方面,杨钊霞等的研究表明,随着数字金融发展程度的提高,企业的投资水平也会上升,(14)杨钊霞、骆润葳:《数字金融、投资者情绪与企业投融资》。这表明数字金融不仅优化了企业资金管理,而且提高了企业资金收益。姚洪心等基于2011—2020年地级市数字金融发展指数和我国上市企业的数据实证检验数字金融对企业风险承担的影响,研究发现数字金融通过缓解融资约束和增强企业创新能力等作用渠道显著提升企业风险承担水平。(15)姚洪心、陈慧敏:《数字金融发展与企业风险承担——动态效应、机制识别与异质性特征》。虽然数字金融发展的时限较短,但数字金融的发展深刻改变了传统金融服务在信息技术、交易渠道和交易方式方面的不足,有效促进了金融效率的提升,(16)黄浩:《数字金融生态系统的形成与挑战——来自中国的经验》,《经济学家》2018年第4期。为进一步拓宽金融行业的触及范围提供了技术上的支持。

在企业破产风险研究方面,学者们的研究主要集中在宏观经济和微观企业两个方面。在宏观经济方面,Iqbal et al.研究发现经济政策的不确定性通过降低资产回报率和净利润率来增加企业的破产风险。(17)Iqbal,U.,Gan,C.,Nadeem,M.,Economic Policy Uncertainty and Firm Performance,Appl. Econ. Lett.,2020(27),pp.765-770.何康等认为贸易信用融入能够显著降低外部融资依赖程度高的企业的破产风险,并且探究了经济政策确定性在贸易信用对企业破产风险的调节作用,研究发现经济政策不确定性会在一定程度上弱化贸易信用融入降低企业破产风险的作用。(18)何康、项后军、方显仓、孙美玲:《贸易信用、经济政策不确定性与企业破产风险》,《国际经贸探索》2022年第2期。在微观企业方面,Fich et al.研究发现公司治理能够提高企业信息透明度来降低企业破产风险。(19)Fich,E.M.,Slezak,S.L.,Can Corporate Governance Save Distressed Firms from Bankruptcy?An Empirical analysis,Rev.Quant.Finan.Acc.,2020(30),pp.225-251.Darrat et al.研究发现企业的董事会规模和独立董事的比例对企业的破产风险也会产生影响,他们认为董事会规模和独立董事比例与企业的破产风险呈负相关。(20)Darrat,A.F.,Gray,S.,Park,J.C.,Wu,Y.,Corporate Governance and Bankruptcy Risk,J.Acc.Audit.Financ.,2016(31),pp.163-202.张小茜等通过揭示企业杠杆率扩大演化进程发现,随着企业杠杆率的提高,企业破产风险显著放大。(21)张小茜、孙璐佳:《抵押品清单扩大、过度杠杆化与企业破产风险——动产抵押法律改革的“双刃剑”效应》,《中国工业经济》2017年第7期。高闯等基于2008—2018年沪深A股上市企业实证研究了实体企业金融化对企业破产风险的影响,研究发现随着实体企业金融化程度的加深,企业的破产风险也会显著增大。(22)高闯、褚晓波、杨烨青:《实体企业金融化、代理成本与企业破产风险》,《统计与决策》2021年第15期。早在上个世纪就已经开始出现关于企业破产风险的研究,但早期关于企业破产风险的研究局限于理论层面,后期才从定性分析向定量分析开始转变,其中比较具有代表性的作者是Altman和Ohlson,(23)Altman,Financial Ratios,Discriminant Analysis and the Prediction of Corporate Bankruptcy,Journal of Finance,1968,Vol.4,pp.589-609;Ohlson J.,Financial Ratios and the Probabilistic Prediction of Bankruptcy,Journal of Accounting Research,1980,18(1).其研究提出的衡量企业破产风险的模型已被广泛使用。

(二)研究假设

数字金融在人工智能、大数据、区块链和互联网等信息技术的支撑下,能够有效缓解企业与金融机构之间信息不对称问题,(24)Tao K.,RenJi S.,Guanglin S.,et al.,Effects of Digital Finance on Green Innovation Considering Information Asymmetry:An Empirical Study Based on Chinese Listed Firms,Emerging Markets Finance and Trade,2022,58(15).并且能够在低成本高效率的基础上处理海量数据,(25)Gomber,P.,Kauffman,R.J.and Parker,C.,On the Fintech Revolution:Interpreting the Forces of Innovation,Disruption and Transformation In Financial Services,Journal of Management Information Systems,2018,Vol.35,pp.220-265.因此能够更好地监控企业的机会主义行为,(26)Zhu,C.,Big Data as a Governance Mechanism,pp.2021-2061.进而降低企业的破产风险。此外,数字金融的发展还能够发挥风险控制和治理效应,翟淑萍等研究发现数字金融的发展能够显著降低企业的债务违约风险,(27)翟淑萍、韩贤、张晓琳、陈曦:《数字金融能降低企业债务违约风险吗》,《会计研究》2022年第2期。通过降低企业的经营风险和代理成本显著发挥数字金融的风险治理效应,这与姚洪心等实证分析数字金融通过提升企业创新能力显著发挥风险控制效应提升企业风险承担水平有着相同的助推企业发展的效果。(28)姚洪心、陈慧敏:《数字金融发展与企业风险承担——动态效应、机制识别与异质性特征》。其次,数字金融的发展能够显著降低企业杠杆率,(29)马文婷、蒋先玲、俞毛毛:《数字金融发展能够降低企业杠杆率吗?》,《西南民族大学学报》2021年第11期。进而降低企业的破产风险。陈春华等的研究发现数字金融的发展可以促进企业将更多的资本从非生产性领域配置到生产性领域,从而抑制企业“脱实向虚”的现象,(30)陈春华、曹伟、曹雅楠、邵薪洁:《数字金融发展与企业“脱虚向实”》,《财经研究》2021年第9期。而高闯等的研究证明了企业“脱虚向实”与企业破产风险呈负相关关系。(31)高闯、褚晓波、杨烨青:《实体企业金融化、代理成本与企业破产风险》,《统计与决策》2021年第15期。企业破产风险是企业作为经济主体因资产不足以偿还负债所带来的风险,具体可分为过度投资活动造成流动性资金短缺的风险、生产经营过程中各环节不确定因素造成资金运动迟滞的风险以及企业通过举债经营而无力在规定期限偿还本息的风险等。显然,企业的破产风险可能产生于企业的投资活动、筹资活动和生产经营活动等,因而规避和防范企业的破产风险是一个长期的过程,要从企业风险控制、风险治理和资源支持等多个角度来降低企业破产风险。数字金融的发展能够缓解信息不对称发挥风险控制效应、优化公司治理结构发挥风险治理效应以及缓解融资约束发挥资源支持效应,这是降低企业破产风险的内在要求和关键因素,因此本文认为数字金融的发展能够降低企业破产风险。综上所述,提出本文的第一个研究假设。

H1:数字金融的发展有助于降低了企业破产风险。

与传统金融服务相比数字金融更能够发挥资源支持效应。借助数字技术得到迅速发展的数字金融有效缓解了传统金融业与企业之间信息不对称问题,进而更有效地促进金融市场引导资金从低效率使用部门向高效率使用部门流动,提升了资金配置效率。此外,“融资难、融资贵”问题一直是限制企业发展的重要因素,也是导致企业因资金链断链而破产清算的重要原因。然而,数字金融的发展深刻变革着企业的融资方式与融资成本。首先,数字金融的发展能够通过优化直接融资与间接融资的融资结构来缓解企业融资约束,相较于企业通过由银行主导的间接融资方式,数字金融对于规模小、风险高的直接融资体系作用更强,能更迅速且全面提升资本市场配置效率,从而有效缓解企业融资约束。(32)黄锐、赖晓冰、赵丹妮、汤子隆:《数字金融能否缓解企业融资困境——效用识别、特征机制与监管评估》,《中国经济问题》2021年第1期。其次,数字金融的发展一方面能够有效促进资本市场帮助经济主体解决“道德风险”和“逆向选择”问题,(33)L'uboš P Stor and Veronesi,P.,Technological Revolutions and Stock Prices,American Economic Review,2009,Vol.99,pp.1451-1483.另一方面能够为企业塑造良好的金融环境,完善金融监管制度,提升金融监管效率,进而降低企业的融资成本,(34)涂咏梅、吴尽、李梦婧:《数字金融对企业融资成本影响的实证》。改善信贷资源错配,缓解企业融资约束。(35)Laeven,L.,Levine,R.and Michalopoulos,S.,Financial Innovation and Endogenous Growth,Economics Working Papers,2015,Vol.24,pp.1-24.因此数字金融的发展不仅能够通过改善融资结构使企业更快捷更高效的获得所需要的资金,而且能够对市场上的信息作出快速反应,降低企业通过股权融资和债务融资的成本,缓解企业的流动性限制,提高企业资金使用效率,进而有效降低企业破产风险。基于以上分析,提出本文的第二个研究假设。

H2:数字金融的发展有助于缓解企业融资约束,进而降低企业破产风险。

依托物联网、区块链和大数据等优势的数字金融不仅成为推动企业高质量发展的重要动力,(36)张超、钟昌标、杨佳妮:《数字金融对实体企业高质量发展的影响研究——基于浙江的实证》,《华东经济管理》2022年第3期。而且也是驱动企业创新的重要抓手。(37)申明浩、谭伟杰:《数字金融发展能激励企业创新吗?——基于中国上市企业的实证检验》,《南京财经大学学报》2022年第3期。徐丹等研究发现高技术产业因资源禀赋的吸引和生产要素的稀缺会在空间结构上产生集聚效应,产业集聚可以加强该区域高技术企业创新,(38)徐丹、于渤:《高技术产业集聚对区域创新能力的影响研究——基于长三角城市群的实证考察》,《软科学》2021年第10期。而数字金融可以促进高技术产业集聚,(39)任娇、赵荣荣、任建辉:《数字金融、高技术产业集聚与区域创新绩效》,《统计与决策》2023年第5期。因此数字金融通过促进高技术产业集聚效应进而对高新技术企业创新活动产生积极的影响,从而提升高技术企业的创新绩效。此外,数字金融还能够驱动企业去杠杆、改善企业资本结构状况,并能够缓解企业融资问题,从而有助于企业技术创新产出的增加,(40)唐松、伍旭川、祝佳:《数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异》。进而提升企业绩效。同样地,数字金融确实具有低门槛高效率以及能够克服地理障碍的优势,但是我们不得不清醒地认识到,数字金融的运用确实需要基本的金融知识,(41)郭峰、王瑶佩:《传统金融基础、知识门槛与数字金融下乡》,《财经研究》2020年第1期。通过对金融知识的运用有助于帮助企业获得数字金融服务,而数字金融的接入能够提高企业绩效。(42)Efua S.F.,Gloria A.,Daniel A.,Financial Literacy,Access to Digital Finance and Performance of SMEs:Evidence From Central Region of Ghana,Cogent Economics &Finance,2022,10(1).由于企业绩效的提升具体表现为企业盈利能力的提高、企业资产运营水平的提升,这些都会有助于企业资金周转速度和使用效率得到提高,从而有效降低企业的破产风险。基于此,提出本文的第三个研究假设。

H3:数字金融的发展能够显著提升企业绩效,进而降低企业破产风险。

三、研究设计

(一)数据来源

本文以沪深A股上市企业作为研究对象,依据数字金融指数的起始年限(2011年)和已构建的数字金融指数的截止年限(2021年)进行配对,构建2011—2021年的非平衡面板数据集。本文对所使用的数据进行以下处理:第一,针对样本期间挂牌ST和退市的企业,本文予以剔除;第二,对属于金融行业类型的企业予以剔除;第三,为降低样本企业中极端值对数据质量的影响,本文对所有连续变量数据(不包含虚拟变量)进行1%和99%的缩尾处理。企业的财务数据来自Wind数据库和国泰安数据库,地区层面的控制变量来自中国各省份统计年鉴,数字金融指数则来自于北京大学数字金融研究中心发布的中国数字普惠金融发展指数。

(二)变量设定

1.被解释变量

企业破产风险(O-score)。借鉴Asness et al.和何康等的研究,本文选用Ohlson提出的O-score模型来测算企业的破产风险。(43)Asness C.,Frazzini A.,Pedersen L.,Quality Minus Junk,Review of Accounting Studies,2019,24(1);何康、项后军、方显仓、孙美玲:《贸易信用、经济政策不确定性与企业破产风险》;Ohlson J.,Financial Ratios and the Probabilistic Prediction of Bankruptcy,Journal of Accounting Research,1980,18(1)。O-score的计算公式如下:

O-score=-1.32-0.407×Size+6.03×Lev-1.43×Wcta+0.0757×CL

-2.37×Nita-1.83×Sale+0.285×Pat-1.72×Lia-0.521×Chin

(1)

其中,Size代表企业总资产的自然对数;Lev代表资产负债率;Wcta代表净营运资本与总资产的比值;CL代表流动负债与流动资产的比值;Nita代表企业的净利润与总资产的比值;Sale代表折旧前营业收入与总资产的比值;Pat和Lia为虚拟变量,前者表示企业前两年的税后净利润为负时取1,否则就取0;后者表示企业总负债大于总资产时取1,否则就取0;Chin=(Nit-Nit-1)/(|Nit|+|Nit-1|),Ni表示净利润。若O-score的值越大代表企业破产风险越大,反之,则企业破产风险越小。

2.解释变量

数字金融(DIF)。参考吴雨等和张勋等研究,(44)吴雨、李晓、李洁、周利:《数字金融发展与家庭金融资产组合有效性》,《管理世界》2021年第7期;张勋、杨桐、汪晨、万广华:《数字金融发展与居民消费增长:理论与中国实践》,《管理世界》2020年第11期。本文采用北京大学数字金融研究中心和蚂蚁金服共同编制的数字普惠金融发展指数,该指数从数字金融服务覆盖广度、使用深度和数字化程度三个维度衡量我国省级和城市级(未核算中国港澳台地区)数字金融的发展程度。(45)郭峰、王靖一、王芳、孔涛、张勋、程志云:《测度中国数字普惠金融发展:指数编制与空间特征》,《经济学(季刊)》2020年第4期。其次,为了消除异方差问题,本文对该指数取自然对数作为数字金融的衡量标准。此外,参考唐松等的做法,(46)唐松、伍旭川、祝佳:《数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异》。在本文的核心实证部分采用省级层面的数字金融发展指数;在稳健性检验中,则选取了市级层面的数字金融发展指数。

3.中介变量

企业融资约束(KZ)。在企业融资约束的测算上,本文借鉴Kaplan和Zingales的思想,参考谭跃等和魏志华等的方法,(47)Kaplan,S.N.and Zingales,L.,Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?Quarterly Journal of Economics,1997,Vol.112,pp.169-215;谭跃、夏芳:《股价与中国上市公司投资——盈余管理与投资者情绪的交叉研究》,《会计研究》2011年第8期;魏志华、曾爱民、李博:《金融生态环境与企业融资约束——基于中国上市公司的实证研究》,《会计研究》2014年第5期。计算出相应的KZ指数,以此作为企业融资约束的代理变量(KZ)。该指数越大,意味着企业所面临的融资约束程度越大,反之,则企业面临的融资约束程度越小。

企业绩效(ROA)。在中介变量企业绩效指标的选取方面,由于Tobin'Q指标一般适用于金融市场,这就会导致该指标可能受到中国资本市场的弱有效性而不能完全反映企业真实经营情况,(48)刘海建、胡化广、张树山、孙磊:《供应链数字化与企业绩效——机制与经验证据》,《经济管理》2023年第5期。而企业净资产收益率(ROE)从数据测量上直接与股东权益相关,这也可能导致该指标无法有效衡量企业绩效的真实情况。因此,本文参考邓新明等的做法,以总资产收益率来反映企业绩效。(49)邓新明、郭雅楠:《竞争经验、多市场接触与企业绩效——基于红皇后竞争视角》,《管理世界》2020年第11期。具体测量方法为:企业绩效(ROA)=净利润/期初和期末平均总资产。

4.调节变量

公司治理水平(CorpGov)。借鉴顾乃康等和周茜等做法,(50)顾乃康、周艳利:《卖空的事前威慑、公司治理与企业融资行为——基于融资融券制度的准自然实验检验》,《管理世界》2017年第2期;周茜、许晓芳、陆正飞:《去杠杆,究竟谁更积极与稳妥?》,《管理世界》2020年第8期。运用主成分分析法分别从董事会规模、独立董事比例、机构持股比例、董事长和总经理是否两职合一、股权制(第一大股东持股比例、前3位大股东持股比例之和、前5位大股东持股比例之和和前10位大股东持股比例之和)、薪资管理和股权激励七个方面的指标构建公司治理指数以反映公司治理水平。

企业杠杆率(Lev)。参考唐松等的研究,采用资产负债率来衡量企业杠杆率,(51)唐松、伍旭川、祝佳:《数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异》。资产负债率能够衡量企业面临的债务约束,揭示企业资产中有多少是通过负债的方式筹集的,是衡量企业负债水平和风险程度的重要标志。

代理成本(Cost)。选用管理费用率来衡量企业的代理成本,该指标可以反映企业高管超过预算以外的消费以及与之相关的其他代理成本。(52)毛志宏、李丽:《党组织嵌入、代理成本与非效率投资——基于国有上市公司的经验证据》,《当代经济管理》2022年第10期。具体测量方法为:代理成本(Cost)=管理费用/营业收入。

5.控制变量

为了尽可能克服遗漏变量的影响,本文纳入了经济宏观层面的控制变量和企业微观层面的控制变量。经济宏观层面的控制变量为国内生产总值(lnGDP);企业微观层面的控制变量包括:企业规模(Size)、总资产周转率(ATO)、营业收入增长率(Growth)、董事人数(Board)、独立董事比例(lndep)、两职合一(Dual)、第一大股东持股比例(Top1)、企业年龄(Age)、审计意见(Opinion)。此外,为了控制不同年份和行业的影响,加入了年份(Year)和行业虚拟变量(Industry)(具体变量定义见表1)。

表1 变量说明

(三)模型设定

为了验证数字金融对企业破产风险的影响,本文遵循了最典型的“双向固定效应模型”(控制“时间-行业”虚拟变量)进行检验,因此本文构建如下估计模型:

O-scorei,t=α0+α1×DIFi,t+α2×Controlsi,t+∑Year+∑Industry+εi,t

(2)

其中,O-scorei,t是沪深A股企业i第t年的企业破产风险,DIFi,t是沪深A股企业i所在省份的第t年的数字金融的发展程度,Controlsi,t代表一系列控制变量,εi,t为随机扰动项。

四、实证检验与分析

(一)描述性统计与分析

表2报告的是本文主要变量的描述性统计结果。数据显示,上市企业因经营状况的不同,企业破产风险存在较大的差异,企业破产风险的平均数为-8.087,最小值为-16.235,最大值为0,标准差为3.117。数字金融的最大值为6.129,最小值为3.487,均值为5.513,这表明不同地区数字金融的发展虽有差异,但差别不大。其他变量均与已有研究一致。

表2 描述性统计

(二)数字金融对企业破产风险的影响

采用模型(2)检验数字金融对企业破产风险的可能影响,结果如表3的第(1)、(2)列所示。其中表3的第(1)列是仅控制了“年份-行业”固定效应下的检验结果,第(2)列是在第(1)列的基础上增加了一系列控制变量的检验结果。由表3第(1)列的检验结果可知,在不考虑控制变量的情况下,数字金融与企业破产风险在1%的显著性水平上负相关。由表3的第(2)列检验结果可知,在第(1)列的基础上增加了控制变量后数字金融与企业破产风险依仍然呈显著的负相关关系(数字金融与企业破产风险的系数为-1.242,P值小于0.01),这说明了数字金融的发展能够降低企业破产风险,因此本文的假设H1得证。

表3 数字金融发展对企业破产风险的影响:基准回归

(三)稳健性检验与内生性处理

为了保证研究结果的可靠性,本文在稳健性检验与内生性处理方面包括以下检验:一是更换变量度量指标检验,分别采用不同的衡量方法重新度量解释变量和被解释变量进行检验;二是滞后变量法;三是回归模型更替;四是剔除部分不易观测却又确实存在影响本文研究结果的因素(例如直辖市特征)以及采用平衡面板数据对基准模型重新进行回归;五是在内生性处理方面分别采用系统GMM、工具变量法和双重差分法进行检验。

1.更换变量度量指标检验

(1)更换解释变量的度量指标。参考唐松等的做法,在本文的稳健性检验更换了核心解释变量的口径,采用地级市层面的数字金融发展指数取自然对数后进行检验,(53)唐松、伍旭川、祝佳:《数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异》。检验结果如表4第(1)列所示,地级市层面的数字金融发展程度(DIF-City)与企业破产风险在1%的显著性水平上为-1.078,说明替换核心解释变量的稳健性检验结果与本文的研究结果一致。

表4 替换变量检验

(2)更换被解释变量的度量指标。参考张小茜等的研究可知,(54)张小茜、孙璐佳:《抵押品清单扩大、过度杠杆化与企业破产风险——动产抵押法律改革的“双刃剑”效应》。Altman修正后的Z-score也可以衡量企业的破产风险。(55)Altman,E.I.,Predicting Financial Distress of Companies:Revisiting the Z-Score and ZETA Models,Stern School of Business,New York University,2000.但是参考吕靖烨等的研究可知,由于不同的国家有着不同的社会环境和金融环境,(56)吕靖烨、史家荣:《数字普惠金融、融资约束与企业债务违约风险——基于中小企业的经验证据》,《武汉金融》2022年第9期。导致Altman的Z-score模型并不能完全适用于评价中国企业的破产风险,因此本文借鉴zhang等的做法,基于中国上市企业的数据重新测算Z-score。(57)Zhang L.,Altman I.E.,Yen J.,Corporate Financial Distress Diagnosis Model and Application in Credit Rating for Listing Firms in China,Frontiers of Computer Science in China,2010,4(2).Z-score的值越大,说明企业的破产风险越小。Z-score的具体计算方法如下:

Z-score=0.517-0.46×Lev-0.388×Wt+9.32×Nia+1.158×Reta

(3)

其中,Lev表示企业的负债总额与资产总额的比值;Wt表示企业的营运资金与资产总额的比值;Nia表示企业的净利润与平均资产总额的比值,平均资产总额等于期初和期末的资产总额的平均数;Reta表示留存收益与资产总额的比值。为了便于分析,对Z-score取相反数,即在回归结果中若出现数字金融与企业破产风险负相关,则表明数字金融能够降低企业的破产风险。结果如表4第(2)列所示,数字金融与企业破产风险的系数为-0.428且在1%的水平上显著,说明更换被解释变量的稳健性检验与本文的研究结果依旧一致。

2.滞后变量检验

一般而言,政府在制定和执行政策的过程中都具有一定的时滞性,那么本文的核心解释变量数字金融在影响企业破产风险的过程中也可能具有一定的时滞性,因此本文分别将数字金融滞后一期和两期的指标作为模型(2)中的解释变量重新进行回归。表5第(1)、(2)列分别是将数字金融滞后一期和滞后两期的检验结果,检验结果显示,不论是将数字金融指标滞后一期还是滞后两期,数字金融都与企业破产风险在1%的显著性水平上呈负相关关系,这表明在滞后变量的稳健性检验中本文“数字金融有助于降低企业破产风险”的核心结论依然成立。

表5 滞后变量检验

3.回归模型更替

第一,本文研究的被解释变量——企业破产风险(O-score),数据特征呈现零值堆积和负值连续分布共存的状态,对于这种特殊类型的数据以及考虑到Tobit模型的适用范围,因此本文对企业破产风险(O-score)取相反数使得本文的被解释变量数据呈现零值堆积和正值连续分布的特征,对企业破产风险(O-score)取相反数得到的具有截尾特征的新变量OS采用Tobit模型重新进行回归检验,此时新变量OS越大说明企业破产风险越小,若在回归模型中出现数字金融与取相反数得到的新的企业破产风险变量(OS)正相关,说明数字金融能够降低企业破产风险,检验结果见表6第(1)列。第二,考虑到回归模型中采用时间和行业的双向固定效应模型是一种常规做法,但是可能存在一些未观测到的变量导致数字金融发展与企业破产风险之间的虚假相关性。为了缓解这个担忧,本文参考Moser et al.的研究方法,在固定效应模型中采用控制“年份、年份×行业”的高阶联合固定效应方法,(58)Moser,P.and Voe,A.,Compulsory Licensing:Evidence from the Trading With The Enemy Act,American Economic Review,2012,Vol.102,pp.396-427.重新对基准回归模型进行估计并在表6中报告结果,结果如表6第(2)列所示,在加入“年份、年份×行业”的高阶联合固定效应后结果依然稳健。

表6 替换模型+固定效应调整

4.剔除直辖市和平衡面板

不管是数字金融的发展状况还是企业的发展状况,同全国范围内的经济发展形势有着密不可分的关联,这种因素的影响可能会导致本文的回归结果产生一定的偏误。由于中国存在较大经济特殊性的直辖市,可能使得数字金融的发展和企业生产经营等活动存在不同,(59)唐松、伍旭川、祝佳:《数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异》。因此本文将样本中直辖市的相关数据给与剔除后重新对模型(2)进行回归检验。结果如表7第(1)列所示,在控制年份和行业的双向固定效应模型基础上剔除了直辖市的样本后,数字金融与企业破产风险的系数在1%的显著性水平上为负,说明本文的“数字金融能够降低企业破产风险”这一核心结论并没有发生任何变化。此外,由于本文的样本数据区间为2011—2021年,且中国沪深A股上市企业的上市时间并不完全相同,以及在企业经营过程中因出现了财务状况或某些异常状态(即该企业股票处于特殊处理的状态)而被本文所剔除,导致部分样本企业的数据不足11年,因此,在稳健性检验部分,参考马连福等的做法,将前文数据转换为平衡面板数据,(60)马连福、杜善重:《数字金融能提升企业风险承担水平吗》,《经济学家》2021年第5期。即保证样本企业的数据均包括2011—2021年,在此基础上重新对模型(2)进行回归检验。由表7第(2)列结果可知,数字金融(DIF)与企业破产风险(O-score)的系数为-1.609且通过了1%的显著性检验,这表明在平衡面板的基础上本文的核心结论“数字金融能够降低企业破产风险”依旧成立。

表7 剔除部分因素干扰+平衡面板

5.内生性处理

(1)系统GMM。由于本文的样本数据具有短面板的特点,而且本文的核心解释变量可能受到滞后项的影响以及被解释变量也可能受到上一期数据的影响进而导致内生性问题,(61)王晓燕、王梓萌:《外部融资对企业研发投入的影响实证研究——基于动态面板数据的系统GMM分析》,《科技管理研究》2020年第5期。因此本文参考魏滨辉等的做法,利用系统广义矩估计(GMM)的方法重新进行回归检验。(62)魏滨辉、罗明忠:《数字普惠金融对农业服务业的影响——来自中国地级市的经验证据》,《金融经济学研究》2023年7月21日网络首发。由表8第(1)列检验结果可知,AR(1)通过显著性检验,AR(2)没有通过显著性检验,说明方程的残差项存在一阶序列相关以及二阶序列不相关。由Hansen检验P值大于0.1可知,本文的系统GMM模型中所选取的工具变量不存在过度识别问题。此外,由表8第(1)列回归结果所示,数字金融对企业破产风险的系数在1%的显著性水平上负相关,表明在处理了内生性问题后,本文的核心结论“数字金融有助于降低企业破产风险”依然稳健。

表8 内生性处理:系统GMM+工具变量法

(2)工具变量检验。在前述一系列稳健性检验中,本文的核心结论“数字金融能够降低企业破产风险”并没有发生变化,说明本文研究结果是稳健的。但是,实证回归方程中还会存在着遗漏变量等内生性偏差。基于此,本文参考张勋等和何宗樾等的研究,(63)张勋、杨桐、汪晨、万广华:《数字金融发展与居民消费增长:理论与中国实践》;何宗樾、张勋、万广华:《数字金融、数字鸿沟与多维贫困》,《统计研究》2020年第10期。采用工具变量法进行研究,采用企业所在地级市到浙江省杭州市的距离与企业所在地级市的数字金融发展指数交互所得到的时间序列变量取自然对数作为本文的工具变量(IV)。通过将企业所在地级市到浙江省杭州市的距离与企业所在地级市的数字金融发展指数交互实现动态取值,以解决因企业所在地级市到浙江省杭州市的距离不随时间变化而导致的工具变量失效问题。(64)吴雨、李晓、李洁、周利:《数字金融发展与家庭金融资产组合有效性》。考虑到工具变量选取所需要满足的相关性和外生性的条件,本文认为,一方面,企业所在地级市与杭州所在城市的距离越远,则该地区数字金融的发展水平可能越低,表8第(2)列汇报了工具变量第一阶段的估计结果,由估计结果可知,企业所在地级市到杭州所在城市的距离与数字金融之间在1%的显著性水平上呈负相关关系,说明该工具变量满足相关性要求;另一方面,企业所在地级市与杭州所在城市的距离很难直接影响企业是否产生破产风险的问题,并且基于地理指标构建的变量外生性较强,因而是一个较为理想的工具变量。由表8第(3)列工具变量估计结果可知,在缓解了内生性问题后,数字金融对企业破产风险的影响仍在1%的显著性水平上负相关,说明数字金融确实能够降低企业破产风险,并且回归系数均比原基准回归有一定幅度的提高。此外,在工具变量的检验结果Kleibergen-PaaprkLM统计量的P值为0.0000,HansenJ统计量的P值为0.5225,说明不存在弱工具变量和过度识别问题,工具变量选取有效。

(3)双重差分检验。数字金融是在传统金融的基础上与数字技术相互融合、相互渗透表现出来的新形势、新技术和新模式,其优势是包括地区层面和时间层面的数字金融发展程度信息。因而可以较好地克服由于其他的全国性政策带来的潜在的复合效应。但出于内生性问题的考虑,本文使用2012年金融业发展与改革这一外生事件,进行外生事件检验。2012年9月17日,由中国人民银行、中国银监会、中国证监会、中国保监会、国家外汇管理局共同编制的《金融业发展与改革“十二五”规划》(以下简称《规划》),文件中分析了“十二五”时期金融业发展面临的机遇与挑战,提出了“十二五”时期金融业发展和改革的指导思想、主要政策和政策着力点,金融业“十二五”规划的出台为下一阶段中国金融改革发展指明了方向,对完善金融体制机制、促进金融业持续健康发展具有重要的意义。(65)资料信息来源于《2012年中国金融十件大事》,《银行家》2013年第1期。虽然《规划》的颁布并不会直接降低企业的破产风险,但是会显著的提升金融发展水平,从而促进数字金融的发展。因此,本文参考卢盛峰等的研究,在年份-行业两个维度构建双重差分模型(DID)来识别这一政策的微观经济影响。(66)卢盛峰、董如玉、叶初升:《“一带一路”倡议促进了中国高质量出口吗——来自微观企业的证据》,《中国工业经济》2021年第3期。具体而言:第一,结合《规划》这一政策颁布的潜在复合效应和政策的时滞性,本文推测,2012年《规划》颁布以后,金融业迅速发展,各地区金融机构逐渐增多,2013年互联网金融“异军突起”,例如,阿里余额宝、百度百发等互联网理财工具首次出现在大众的视野中,据此本文确定2013年为政策开始发挥影响的年份。第二,为检验该外部事件的冲击影响,本文以2013年为时间分割点,其中post为金融政策颁布发挥效应的虚拟变量,2013年及以后取1,其余年度取0;treat为分组变量,若企业的固定资产占比小于年度行业中位数取1,否则取0。其中,DID2013为post和treat的交互项。黄炜等认为双重差分法经常与面板数据联系起来使用,一般采用双向固定效应模型,通过在回归时加入年份和行业虚拟变量便可控制时间固定效应和行业固定效应,(67)黄炜、张子尧、刘安然:《从双重差分法到事件研究法》,《产业经济评论》2022年第2期。但是如果再放入处理组虚拟变量会带来严格多重共线性,因此本文构建以下双重差分模型,其中Year和Industry是对年份和行业层面的固定效应,比原本模型中的政策分组虚拟变量treat和政策时间虚拟变量post更精细,包含了更多信息。

O-scorei,t=ω0+ω1×DID2013+ω2×Controlsi,t+∑Year+∑Industry+εi,t

(4)

由表9回归结果可知,2013年的金融政策效应与企业破产风险呈负相关关系且通过1%的显著性检验,即该结果通过克服内生性强化了本文研究结论的可靠性。在模型(4)的分析中,本文识别了金融政策对企业破产风险的因果效应,当然为验证这种因果效应的有效性进行双重差分模型的平行趋势检验也是有必要的。表10和图1显示了本文双重差分模型的平行趋势检验结果。由平衡趋势检验结果可知满足平衡性趋势假设。

图1 平衡趋势检验

表9 双重差分检验

表10 平衡趋势检验

五、数字金融降低企业破产风险的作用机制检验

前述研究结论显示,数字金融的发展确实能够降低企业破产风险,在一系列稳健性检验和内生性处理以后,结论依旧成立。但前文仅针对“数字金融—企业破产风险”之间的关系进行研究,数字金融影响企业破产风险的“黑箱”尚未打开。因此,本文需要进一步研究数字金融降低企业破产风险的具体作用机制。为了探究数字金融与企业破产风险之间的“黑箱”,本文选取了“融资约束”和“企业绩效”两类渠道并构建以下模型进行识别检验。

Mediatori,t=θ0+θ1×DIFi,t+θ2×Controlsi,t+∑Year+∑Industry+εi,t

(5)

O-scorei,t=β0+β1×Mediatori,t+β2×DIFi,t+β3×Controlsi,t

+∑Year+∑Industry+εi,t

(6)

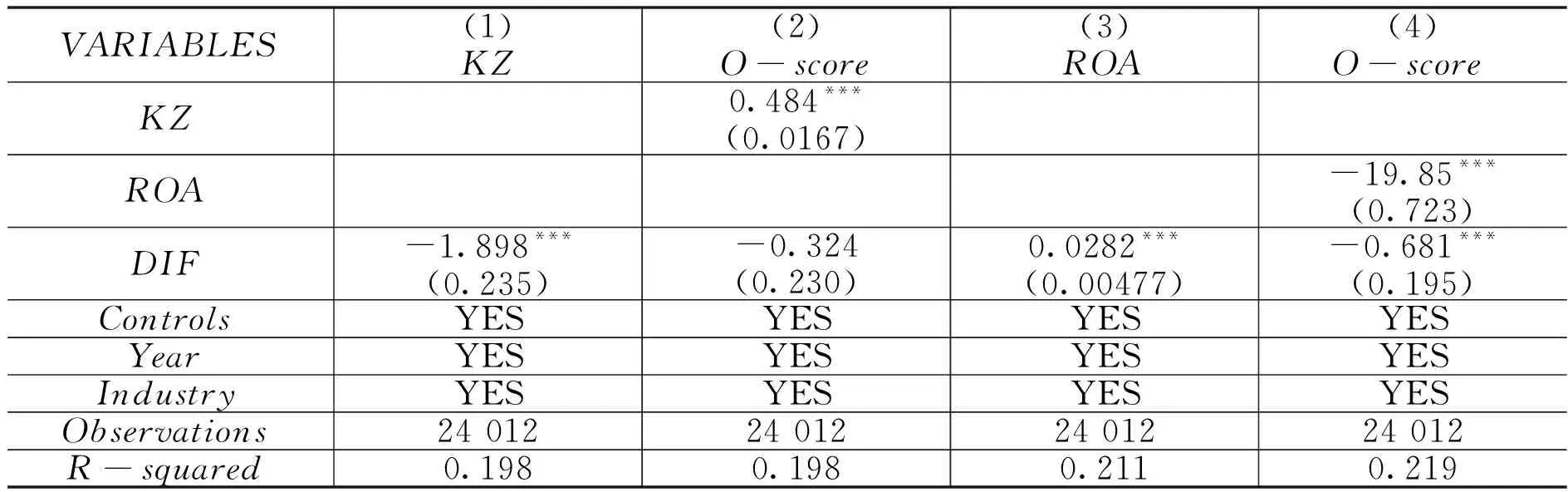

在中介变量的选取上,本文选取了企业的融资约束(KZ)和企业绩效(ROA)作为中介传导变量(具体中介变量定义如前文所述)。本文在中介作用机制检验主要包括以下两条路径:第一条路径是“数字金融—融资约束—企业破产风险”,选择企业融资约束作为中介传导变量是因为数字金融的发展能够拓宽企业的融资渠道、降低融资费用,从而在很大程度上缓解企业“融资难、融资贵”的问题,因此企业能够在一定程度上优化企业内部的财务行为,提升财务稳定性,进而降低企业的破产风险。第二条路径是“数字金融—企业绩效—企业破产风险”,选择企业绩效作为中介传导变量是因为数字金融的发展能够提升企业内部发展动力,维持企业持久发展。企业内部发展的动力来源于数字金融能够矫正传统金融中存在的属性、领域和阶段错配问题,(68)唐松、伍旭川、祝佳:《数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异》。激发企业创新提升企业创新动能,增强企业盈利能力,促进企业绩效提升,从而降低企业的破产风险。当然,上述是从理论方面探讨数字金融影响企业破产风险的机制路径,还需要通过实证检验加以验证。如表11第(1)列所示,数字金融与企业融资约束的回归系数为-1.898且通过了1%的显著性检验,这意味着数字金融能够缓解企业融资约束。由表11第(2)列的回归结果可知,企业融资约束与企业破产风险的回归系数为0.484且通过了1%的显著性检验,而数字金融与企业破产风险的回归系数为-0.324但未通过显著性检验,这意味着企业融资约束确实在数字金融影响企业破产风险过程中起着中介传导的效果。此检验结果支持了上述假设H2,即数字金融通过缓解企业融资约束进而降低了企业破产风险。

表11 数字金融影响企业破产风险作用机制检验

从“数字金融—企业绩效—企业破产风险”这条传导路径的角度来看,表11第(3)列回归结果显示,数字金融与企业绩效的回归系数为0.0282且通过了1%的显著性检验,同时,数字金融与企业破产风险的回归系数为-19.85且通过了1%的显著性检验,这表明数字金融通过提升企业绩效极大地降低了企业破产风险。此检验结果支持了上述假设H3,即数字金融通过提升企业绩效进而降低了企业破产风险。

六、异质性分析

(一)产权性质的影响

本文通过区分国有企业和非国有企业,进一步识别数字金融对不同性质企业破产风险的影响情况,具体如表12第(1)、(2)列所示。对比国有企业和非国有企业的数字金融(DIF)回归系数可知,数字金融对降低国有企业破产风险的效果强于非国有企业,这意味着数字金融的发展对国有企业的作用程度更强,能更大程度地降低国有企业的破产风险,这可能是因为传统金融机构偏好风险稳健的国有企业,而数字金融是在数字技术与传统金融相结合的基础上发展起来的,使得数字金融的发展更加偏向于国有企业。因此,相比较于非国有企业,数字金融的发展对降低国有企业破产风险的作用更强。

表12 异质性分析:产权性质+区域位置

(二)区域位置的影响

本文通过将所有的数据样本按照区域位置划分为东部和中西部地区以探究不同区域数字金融对企业破产风险的影响。研究结果如表12第(3)、(4)列所示,在中国东部地区,数字金融与企业破产风险的回归系数为-1.732且通过了1%的显著性检验,说明数字金融对东部地区企业的破产风险有着较强的降低作用。在中国中西部地区,数字金融与企业破产风险的回归系数为-0.916,虽然数字金融与中西部企业的破产风险的系数为负但不显著,这意味着数字金融对降低中西部企业的破产风险弱于东部地区,这可能是因为我国东部地区经济基础较好、教育水平较高以至于金融人才聚集、金融需求较大,使得东部地区金融发展程度更高,对降低企业的破产风险作用更强。

七、进一步分析

(一)公司治理水平对数字金融降低企业破产风险的调节效应

随着数字技术在金融服务中的广泛使用,金融与科技的融合缓解了信息不对称问题,有效解决了委托代理难题,形成良好的公司治理结构,提升了公司治理水平。因此,本部分进一步嵌入公司治理元素探究公司治理水平在数字金融和企业破产风险之间的调节作用,构建如下调节模型:

O-scorei,t=A0+A1×DIFi,t+A2×CorpGovi,t+A3×(DIFi,t×CorpGovi,t)

+A4×Controlsi,t+∑Year+∑Industry+εi,t

(7)

在模型(7)中,本文将核心解释变量数字金融(DIF)和调节变量公司治理水平(CorpGov)进行交互处理,得到交互项DIF×CorpGov。回归结果如表13第(1)列所示,数字金融(DIF)的系数为-0.139,公司治理水平(CorpGov)的系数为1.209,数字金融(DIF)与公司治理水平(CorpGov)交互项的系数为-0.148,且都通过了1%显著性检验,说明公司治理水平在数字金融降低企业破产风险有着显著的调节作用,从而验证了“在较高的公司治理水平下,数字金融降低企业破产风险的作用效果更强”。

表13 公司治理水平、企业杠杆率和代理成本对数字金融降低企业破产风险的调节效应

(二)企业杠杆率对数字金融降低企业破产风险的调节效应

数字金融的发展改变了传统金融服务的方式,使得企业更容易、更快捷地获得金融服务,但金融可得性的增加会使得企业出于利润最大化的目标而增加通过负债的方式获得资金进行金融化投资,使得企业的杠杆率上升,增大企业的经营风险。因此,本文引入企业杠杆率这一调节变量探究数字金融对企业破产风险的作用,构建如下调节模型:

O-scorei,t=B0+B1×DIFi,t+B2×Levi,t+B3×(DIFi,t×Levi,t)

+B4×Controlsi,t+∑Year+∑Industry+εi,t

(8)

其中,Lev为调节变量企业杠杆率,DIF×Lev为数字金融与企业杠杆率的交互项。在加入企业杠杆率和数字金融与企业杠杆率交互项的回归结果中,如表13第(2)列所示,数字金融(DIF)与企业破产风险(O-score)在1%的显著性水平上负相关,企业杠杆率(Lev)的系数为-0.743,数字金融(DIF)与企业杠杆率(Lev)交互项的系数为1.751且通过了1%的显著性检验,说明企业杠杆率在数字金融降低企业破产风险有着显著的调节作用,从而验证了“在较低的企业杠杆率下,数字金融降低企业破产风险的作用效果更强”。

(三)代理成本对数字金融降低企业破产风险的调节效应

一般而言,公司战略的制定对企业的发展有着重要的影响,而影响公司战略制定的因素之一就是企业的代理成本。代理成本是指公司内部经理人员和所有者之间的利益冲突所造成的成本。对于经营状况正常的企业而言,如果代理成本越高,这意味着公司内部的经理人员与所有者之间的利益冲突比较严重,这会导致企业的战略更加保守,不利于企业的发展。因此,为探究代理成本在数字金融与企业破产风险之间的作用,选用代理成本(Cost)这一调节变量构建如下调节模型:

O-scorei,t=C0+C1×DIFi,t+C2×Costi,t+C3×(DIFi,t×Costi,t)

+C4×Controlsi,t+∑Year+∑Industry+εi,t

(9)

本文在模型(9)中,将数字金融(DIF)和代理成本(Cost)进行交互处理得到变量DIF×Cost。在加入代理成本和数字金融与代理成本交互项的回归结果中,如表13第(3)列所示,数字金融(DIF)的系数为-1.460,代理成本(Cost)的系数为-17.03,数字金融(DIF)与代理成本(Cost)交互项的系数为2.934,且都通过了1%的显著性检验,说明代理成本在数字金融降低企业破产风险有着显著的调节作用,从而验证了“在较低的代理成本下,数字金融降低企业的破产风险的作用效果更强”。

八、研究结论

本文以2011—2021年沪深A股上市公司为研究对象,探究了数字金融与企业破产风险之间的关系,并检验了数字金融影响企业破产风险中企业融资约束和企业绩效的中介效应以及数字金融影响企业破产风险中产权性质和地理位置的异质性,还检验了公司治理水平、企业杠杆率和代理成本对数字金融影响企业破产风险的调节效应。结果表明:(1)数字金融与企业破产风险之间存在显著的负相关关系,且随着数字金融的发展,企业的破产风险逐渐降低。在充分考虑稳健性和内生性等一系列问题的影响后,本文的研究结论依然稳健。(2)数字金融能够通过缓解企业融资约束、提升企业绩效进而影响企业破产风险。一方面数字金融的发展能够拓宽企业的融资渠道、降低融资费用,从而缓解企业“融资难、融资贵”的问题,改善企业财务状况,从而降低企业破产风险;另一方面数字金融的发展能够激发企业创新提升企业创新动能,增强企业盈利能力,促进企业绩效提升,从而降低企业的破产风险。(3)异质性分析表明数字金融的发展降低企业破产风险在对国有企业和东部地区企业的作用更强。(4)公司治理水平能够调节数字金融对企业破产风险的影响,并且随着公司治理水平的上升,数字金融降低企业破产风险的作用逐渐增强。同样地,企业杠杆率和代理成本也能够调节数字金融对企业破产风险的影响,且随着企业杠杆率和代理成本的降低,数字金融降低企业破产风险的作用效果会逐渐增强。