双循环新格局视角下我国木质人造板高质量发展路径研究

2023-10-01田明华郑婕妤莫昕芃付才芹杨晓旭

田明华 郑婕妤 莫昕芃 付才芹 杨晓旭 宋 冰

(北京林业大学经济管理学院,北京 100083)

我国是世界人造板生产第一大国,根据FAOSTAT数据,2021年我国人造板产量占世界人造板产量的32.55%(我国香港特别行政区、澳门特别行政区以及台湾省的数据均为单独统计,下同)。人造板产业是林业经济重要支柱产业,2021年我国人造板产量为3.37 亿m3,人造板制造产值7 525.73 亿元,其产值占木材加工和木、竹、藤、棕、苇制品制造产值的53.76%,占林业第二产业涉林产业产值的19.88%[1]。人造板还是我国木质林产品中重要的进出口贸易产品,2021年出口74.48 亿美元,占我国木质林产品出口额的11.12%,是第四大出口品类;进口6.08 亿美元,占我国木质林产品进口额的1.12%,是第八大类进口品类;净出口68.40 亿美元,占我国木质林产品净出口额的53.35%[1]。

“十四五”时期我国经济社会发展要以推动高质量发展为主题,以深化供给侧结构性改革为主线,统筹发展和安全,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局(下文简称双循环新格局)[2]。我国人造板发展是否符合双循环新格局要求?如何高质量发展才能达成双循环新格局目标?目前的研究涉及较少[3-4]。为此,以构建双循环新格局为目标导向,利用对外依存度等分析指标,寻求我国人造板高质量发展的路径。

1 研究分析框架

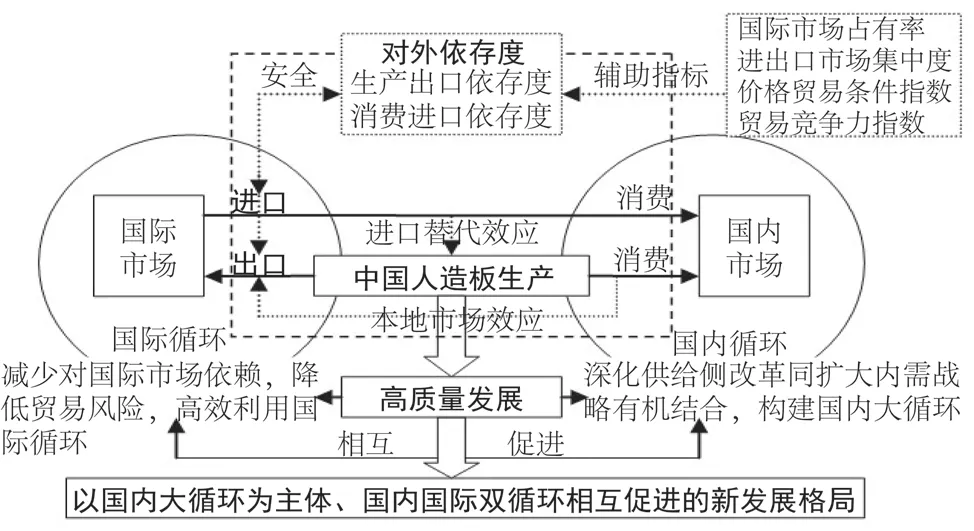

研究的分析框架如图1所示。国内生产的产品有两条出路,即满足国内消费和出口。国内消费产品有两个来源,分别为国内生产和进口。双循环中的国内循环主要是指国内生产的产品满足国内消费。双循环新格局要求以国内循环为主体,称之为国内大循环,但并不否定通过进口满足国内消费。由此进口将国内消费与国际市场有机链接起来,而且进口与国内生产形成竞争,刺激国内生产,产生进口替代效应。国际循环主要是指国内生产的产品用于出口获利。出口促进了经济发展、人民生活水平提高并使国内消费需求增加,还可促进国内生产质量、效率提升进而促进国内循环,同时,国内循环的本地市场效应有利于出口进而促进国际循环,由此出口也使国内循环与国际循环得到有机的链接。可见,进口、出口是双循环结合的核心。在这个过程中涉及生产出口安全和消费进口安全,这也是中央提出双循环新格局的重要原因。实施扩大内需战略与深化供给侧结构性改革有机结合,增强国内大循环内生动力和可靠性,提升国际循环质量和水平,提升产业链供应链韧性和安全水平[5],这些都是高质量发展的要求和体现。因此,高质量发展与双循环新格局两位一体[6],前者更强调过程,后者更强调结果,由此可以从构建双循环新格局的目标反向寻求高质量发展的路径。

图1 研究分析框架Fig.1 Analysis framework

对外依存度可以分为生产出口依存度与消费进口依存度[7],前者反映产品生产对国际市场出口的依赖程度,后者则反映国内消费对从国际市场进口的依赖程度,反过来两者就表达了生产或消费对国内市场的依赖程度。因此,对外依存度指标可以有效指征进口、出口在双循环中的核心作用和评价利用国际、国内市场的状况,将双循环有机联接在了一起。由此,主要以对外依存度指标考察我国人造板双循环的状况,并据此作为评价生产出口安全和消费进口安全水平的基础指标。同时,进一步分析在一定对外依存度水平下的进出口市场占有率、进出口市场集中度、价格贸易条件指数、贸易竞争力指数,以比较完整评价产业链供应链的韧性和安全水平,发现双循环中存在的问题,据此寻求我国人造板高质量发展的路径。

2 数据与方法

2.1 研究对象与数据来源

在《中国林业统计年鉴》《中国林业和草原统计年鉴》等全国主要林产工业产品产量统计中,人造板分胶合板(含竹胶合板)、纤维板(分木质纤维板和非木质纤维板)、刨花板和其他人造板(含细木工板)统计[1],其中非木质刨花板产量占刨花板产量比例很小,如2018 年仅为0.44%,2019 年后不再区分木质刨花板和非木质刨花板,因此将刨花板视同为木质刨花板。在主要林草产品进出口统计中,人造板按胶合板、纤维板、刨花板三类统计,其他人造板则无进出口统计[1]。因为非木质人造板由于质量、性能原因,进出口极少,进出口统计中的人造板主要是指木质人造板。考虑进出口数据获得性,本文研究对象为木质人造板,包括木质胶合板、纤维板、刨花板。2021 年木质胶合板产量占我国胶合板产量的90.64%,木质纤维板产量占我国纤维板产量的94.34%,木质人造板占我国人造板产量的82.77%[1]。

对外依存度、价格贸易条件指数、贸易竞争力指数所涉及的木质胶合板、纤维板、刨花板产量、进出口量、进出口额数据均来自历年《中国林业统计年鉴》和《中国林业和草原统计年鉴》,不包括我国香港特别行政区、澳门特别行政区以及台湾省数据[1]。进出口市场占有率及国际产量、价格涉及数据来源于FAOSTAT数据库,进出口市场集中度涉及数据来源于UN Comtrade数据库,两个数据库中我国香港特别行政区、澳门特别行政区以及台湾省的数据为单独统计。

2.2 研究方法

2.2.1 生产出口依存度与消费进口依存度

对外依存度一般是指一国的进出口总额占该国国内生产总值(GDP)的比重,表达了对外贸易在国民经济中所处地位,或者一国经济对对外贸易的依赖程度,但其算法难以直接应用于林业产业安全、木材安全、林产品贸易安全的分析,因此产生了传统价值量算法[7-9]、原木折算法[7,9-12]、产品数量法等算法[7,10,13]。考察某一产品的对外依存度,适宜采用产品数量法,并可以分为生产出口依存度与消费进口依存度,计算公式分别为:

式中:PXDFTj为某年某国j产品的生产出口依存度;CMDFTj为某年某国j产品的消费进口依存度;Xj为某年某国j产品出口量;Mj为某年某国j产品进口量;Pj为某年某国j产品的产量。

从双循环新格局要求以国内大循环为主体的角度来看,对外依存度应低于50%才能基本符合要求,低于40%才能认为是以国内大循环为主体,低于30%是一个比较理想的目标。与此对应,生产出口依存度与消费进口依存度越高,说明出口、进口的贸易风险越大。

2.2.2 进口市场占有率与出口市场占有率

国际市场占有率一般是指一国某产业或产品的出口额占世界该产业或产品出口总额的比重,用来反映该国该产业或产品的国际竞争力或竞争地位的变化。在此借用该指标来反映进出口竞争状况,分为进口市场占有率和出口市场占有率,前者反映了对有限资源的竞争状况,后者反映了产品出口的难度,而且以数量而不是金额计算,计算公式分别为:

式中:MMSj为某年某国j产品进口市场占有率;XMSj为某年某国j产品出口市场占有率;Mj为某年某国j产品进口量;WMj为某年j产品世界进口量;Xj为某年某国j产品出口量;WXj为某年j产品世界出口量。

进口市场占有率与出口市场占有率越高,说明进口、出口的贸易风险越大,一般国际市场占有率所引致的贸易风险随着国际市场占有率提高而非线性增加。参考已有研究[14],将国际市场占有率所引致的风险划分为四个分区:MS<20%为低风险区,20%≤MS<35%为中风险区,35%≤MS<50%为高风险区,MS≥50%为极高风险区。

2.2.3 进口市场集中度与出口市场集中度

市场集中度是指某行业的相关市场内前n家最大企业所占市场份额的总和,反映了市场竞争和垄断程度,在进出口贸易分析中常用来评价进出口风险。CRn指数是最常用的指标,n通常取4或8。为减少价格影响,采用数量数据计算。某一产品的进口市场集中度与出口市场集中度的CRn指数计算公式分别为:

根据美国经济学家贝恩和日本通产省依据CR8对市场类型的划分标准,可将市场集中度所引致的风险划分为四个分区:CR8<20%为低风险区,20%≤CR8<40%为中风险区,40%≤CR8<70%为高风险区,CR8≥70%为极高风险区。

2.2.4 价格贸易条件指数

贸易条件是用来衡量在一定时期内一个国家出口相对于进口的盈利能力和贸易利益的指标,反映该国的对外贸易状况,一般以价格贸易条件指数(Net Barter Terms of Trade)表示。落实到具体产品上,计算公式为:

式中:NBTTj为某年某国j产品价格贸易条件指数;XPj为某年某国j产品出口平均价格;MPj为某年某国j产品进口平均价格;上标0代表基期;XVj为某年某国j产品出口额;Xj为某年某国j产品出口量;MVj为某年某国j产品进口额;Mj为某年某国j产品进口量。

如果NBTT>1,说明该产品出口价格比进口价格相对上涨,出口同量产品能换回更多的进口产品,表示贸易条件改善;如果NBTT<1,则贸易条件恶化。

2.2.5 贸易竞争力指数

贸易竞争力指数,是指一国进出口贸易的差额占进出口贸易总额的比重,是国际竞争力分析常用的测度指标。落实到具体产品上,计算公式为:

式中:TCj为某年某国j产品贸易竞争力指数;XVj为某年某国j产品出口额;MVj为某年某国j产品进口额。

贸易竞争力指数作为一个相对值,其值在[-1,1]之间,越接近于0表示竞争力越接近于平均水平,越接近于-1表示竞争力越弱,越接近于1则表示竞争力越大。

3 结果与分析

3.1 胶合板

按数量计,2021年我国胶合板、纤维板、刨花板产量比例为64∶22∶14,出口量比例为75∶19∶6,进口量比例为11∶12∶77[1]。胶合板是我国人造板主要生产和出口产品。

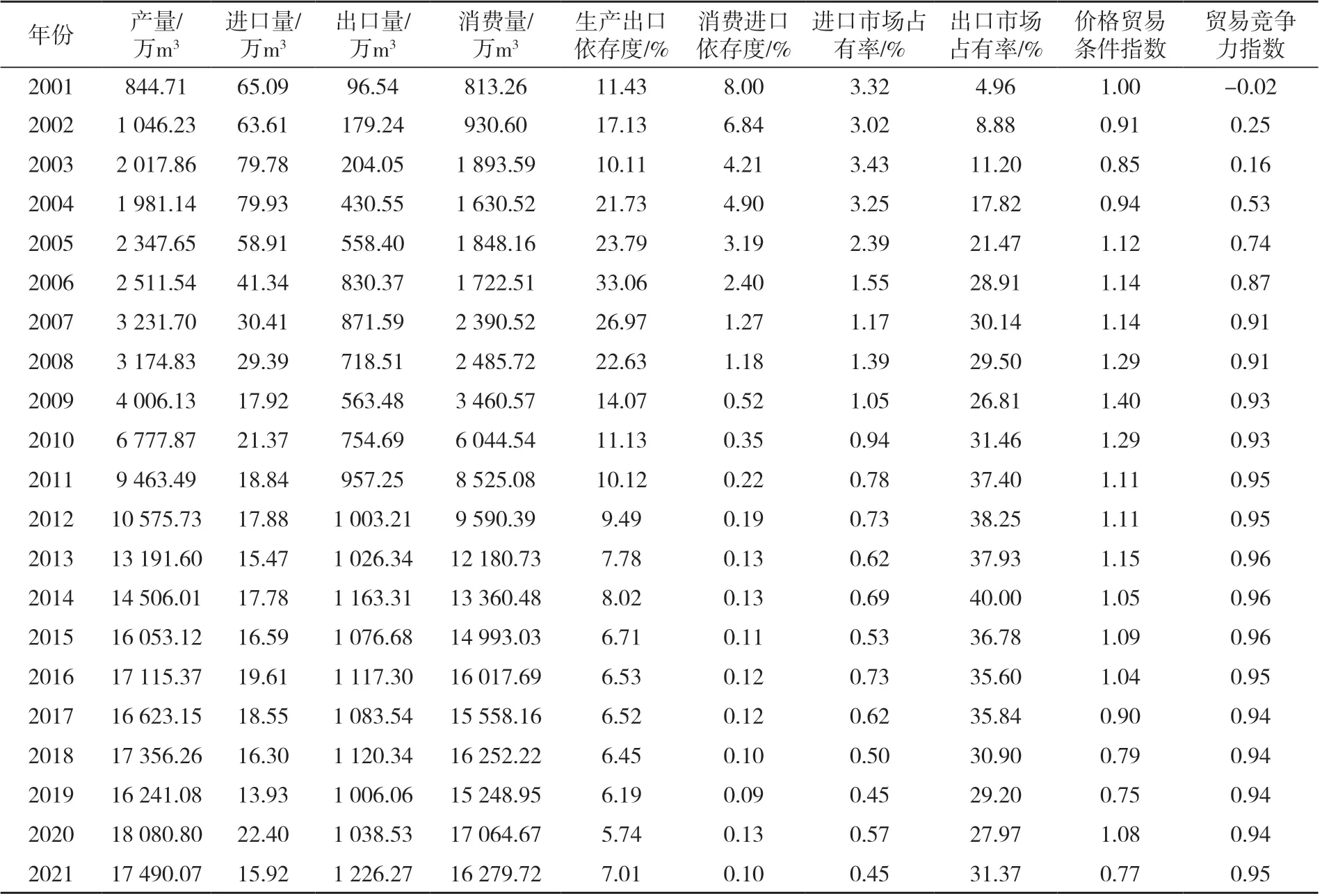

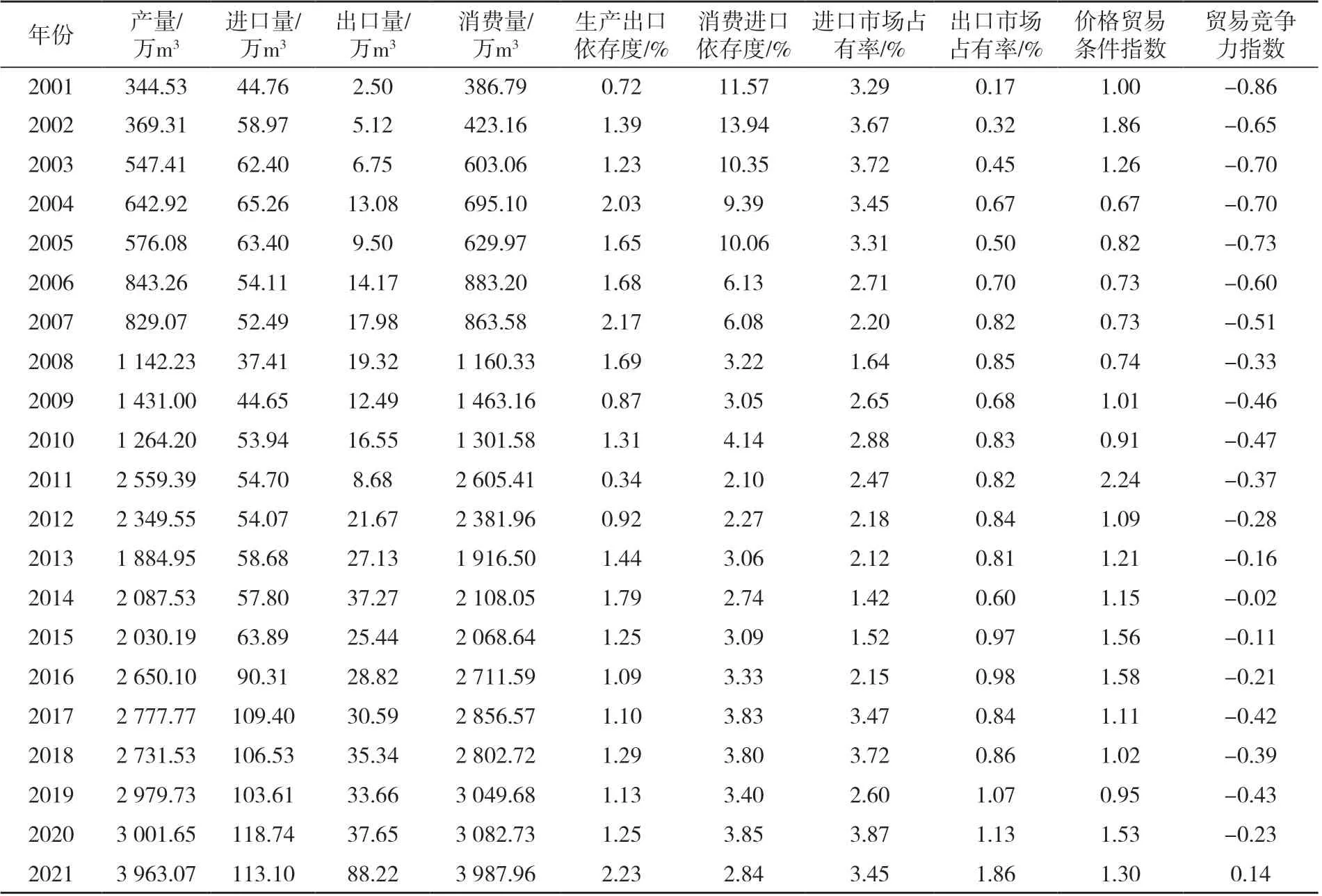

表1 2001—2021 年我国胶合板双循环分析主要指标Tab.1 Main indicators of dual circulation analysis for China's plywood from 2001 to 2021

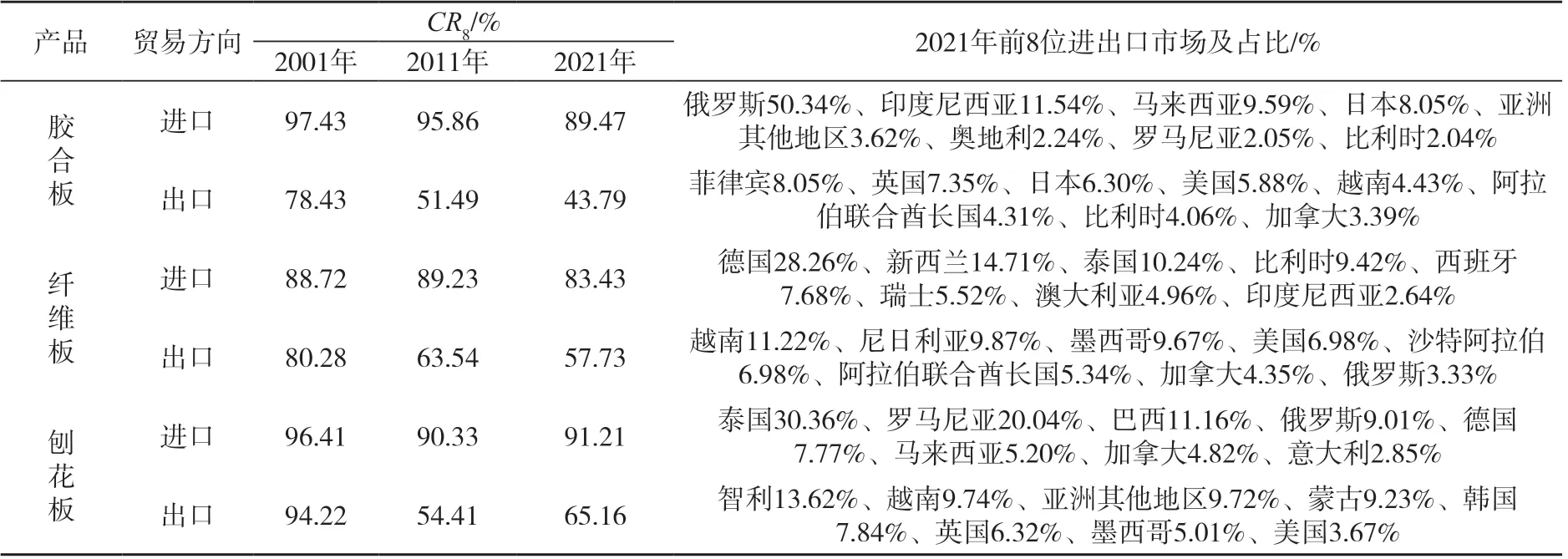

表2 2001、 2011、 2021 年我国人造板市场集中度及2021 年进出口主要市场Tab.2 China's wood-based panels market concentration in 2001, 2011,2021 and the main import and export markets in 2021

2001—2021年我国胶合板生产出口依存度基本呈现倒U型变化趋势,2006年达到高点33.06%后一路下滑,2010年后下滑趋势比较缓慢,2016年后基本围绕6%上下波动,2021年为7.01%,显示我国胶合板已经以国内大循环为主体、出口贸易风险似乎不高。但值得注意的是,出口依存度不高一方面是2015年前国内市场不断扩大的结果,另一方面也是2012年后出口贸易风险已经现实存在导致出口量徘徊不前的结果。作为多年来的世界第一大胶合板出口国,2014年我国胶合板出口市场占有率高达40.00%,处于高风险区,近年来有所下降,2021年仍达31.37%,处于中风险区上部。已有研究证实我国胶合板在出口中已出现贸易大国效应,其出口量的增加会引起国际胶合板价格下跌,导致较大的贸易获利损失[15],说明高出口市场占有率确实蕴含着比较大的出口贸易风险。我国胶合板出口市场集中度也比较集中。2021年我国胶合板出口前8位市场的出口市场集中度为43.79%,相较2001、2011年虽已大幅降低,但仍处于高风险区,特别是菲律宾、越南森林资源丰富,劳动力成本优势突出,木材加工业正迅猛发展,我国胶合板对这些国家的出口面临被替代的压力,即使在英国、日本、美国、比利时、加拿大等发达国家市场,我国也面临着印度尼西亚、马来西亚等森林资源丰富、劳动力成本低廉、胶合板工业发达国家的激烈竞争。因此,尽管2021年我国胶合板生产出口依存度7.01%似乎不高,但结合出口市场占有率、出口市场集中度来看,实际上存在较大的出口贸易风险。叠加我国胶合板消费量2015年以来也陷入徘徊不前状态,导致我国胶合板的发展进入国内、国际市场发展空间均受限的双重困境。

2001—2021年我国胶合板消费进口依存度基本呈现持续下降趋势,2013年以后基本稳定在0.10%左右,2021年0.10%,进口市场占有率也是持续下降,2021年0.45%,显示进口贸易风险很小。即使2021年我国胶合板进口前8位市场的进口市场集中度为89.47%,主要是从俄罗斯、印度尼西亚、马来西亚进口一些性价比较高的产品或从日本、奥地利、比利时等进口一些高端产品补充国内需求,因进口规模较小,消费进口依存度、进口市场占有率很低,也不会构成进口贸易风险。

我国胶合板贸易竞争力指数近10多年来一直在0.95左右,接近于1,表现出较强的国际竞争力,但我国胶合板出口平均价格长期远低于进口平均价格[1],也低于世界主要胶合板出口国的出口平均价格。以2001年为基期的价格贸易条件指数自2010年后呈下降趋势(2020年为异常值),2021年仅为0.77,显示出口价格比进口价格相对下降,贸易条件不断恶化。整体而言,我国胶合板贸易竞争力是建立在量大低价的基础上,盈利能力羸弱而且贸易环境不断恶化,亟待转型升级。

3.2 纤维板

2021 年纤维板产量、进口量、出口量均是我国人造板第二大类产品[1]。

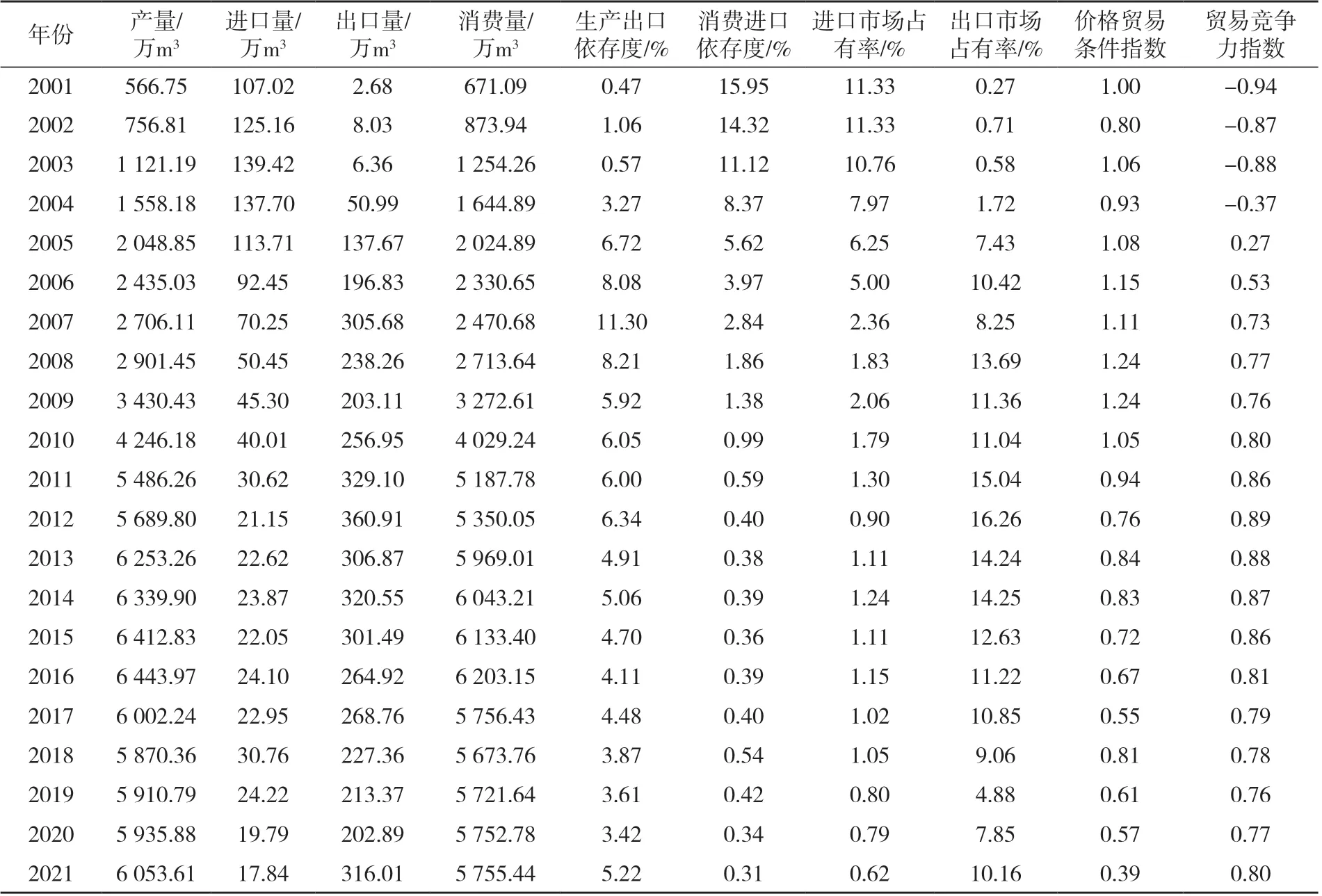

2001—2021年我国纤维板生产出口依存度也基本呈现长尾的倒U型变化趋势,但相比胶合板峰值较低,2007年达到高点11.30%后稳步下滑至2020年3.42%,2021年回升至5.22%,显示我国纤维板已经以国内大循环为主体、出口贸易风险较低。相比胶合板,我国纤维板出口量看似不高,但2005年来我国一直是世界纤维板主要出口国,甚至曾连续几年成为世界第一大出口国。2012年我国纤维板出口市场占有率16.26%,近年来有所下降,特别是受中美贸易摩擦影响很大,2021年回升至10.16%,位居世界出口量第三位。可见,在国际市场竞争中,我国纤维板优势在走低。2001—2021年我国纤维板贸易竞争力指数的变化也证实了这一点。更为值得担忧的是,我国纤维板价格贸易条件指数2010年以来也在不断走低,贸易环境恶化严重,因此我国纤维板出口量2012年后一直处于下降态势(仅仅在2021年回升),而同期世界纤维板出口是缓慢上升趋势,进一步证明我国纤维板出口国际竞争力出现了问题。2021年我国纤维板出口前8位市场的出口市场集中度为57.73%,相较2001、2011年虽已经大幅降低,但仍处于高风险区。值得注意的是面向发达国家的高价出口占比大幅度下降,而面向发展中国家的低价出口越来越多,因此我国纤维板出口多元化实际并不成功,在欧美发达国家声称与我国经济脱钩的大背景下,我国纤维板参与国际大循环的前景并不乐观。尤其是近年来泰国纤维板出口增长很快,2021年成为世界第一大纤维板出口国,其低价竞争策略对我国纤维板出口形成巨大威胁。我国纤维板出口国际竞争力出现问题的最大的可能原因是我国纤维板产品质量不够高导致出口价格上不去,只能陷入低价竞争的陷阱。2021年我国纤维板出口平均价格仅为世界第二大纤维板出口国德国出口平均价格的60.95%,甚至低于世界纤维板出口平均价格。根据2021年产品质量国家监督抽查情况的公告,中密度纤维板不合格发现率为15.0%,较上次抽查下降8.1个百分点,仍被列入产品抽查不合格率较高名单,而同期刨花板不合格发现率为13.1%[16],胶合板则未被列入抽查名单(2020年地方胶合板质量抽查平均合格率为97%)。因此,提高产品质量,应是我国纤维板高质量发展的重要命题。

2001—2021年我国纤维板消费进口依存度基本呈现持续下降趋势,2011年以后基本稳定在0.5%左右,2021年0.31%,显示进口贸易风险很小,即使2021年我国纤维板进口前8位市场的进口市场集中度为83.43%,因进口规模较小,消费进口依存度、进口市场占有率很低,也不会构成进口贸易风险,但仍可发现2021年我国纤维板进口主要来自发达国家,而且进口平均价格几乎是出口平均价格的两倍,而纤维板不像胶合板存在原木品种引起的价格差异,原因只能是我国纤维板质量不够高导致进出口价格差异,同样说明提高产品质量是我国纤维板高质量发展的关键。这在一定程度上也可以解释国内纤维板消费不升反降与国际趋势相悖的现象。只有致力于提高我国纤维板产品质量,提高产品附加值,才能充分、高效利用国际市场参与国际循环,才能夯实和扩大国内市场,摆脱近年来我国纤维板国内、国际市场双萎缩的困境。

表3 2001—2021 年我国纤维板双循环分析主要指标Tab.3 Main indicators of dual circulation analysis for China's fiberboard from 2001 to 2021

3.3 刨花板

刨花板是我国人造板主要进口产品,产量、出口量最低,也是唯一的净进口产品[1]。根据FAOSTAT数据,2021年世界刨花板消费量占人造板消费量的28.72%,我国为20.72%,我国是世界第八大刨花板进口国。可见我国刨花板产量不能满足国内市场需求进而依赖进口或者以胶合板、纤维板替代,是刨花板成为我国人造板主要进口产品和刨花板消费比重偏低的重要原因。刨花板和纤维板生产可以不直接以原木为原材料,而可以以采伐剩余物、造材剩余物、加工剩余物和回收废料为原料,尤其刨花板生产中环境污染小,是人造板工业绿色发展的方向[7]。因此,我国刨花板高质量发展的首要问题是深化供给侧结构性改革,提高刨花板产量,满足国内旺盛市场需求。其次,我国刨花板的生产出口依存度、出口市场占有率长期以来均很低,无出口贸易风险,而且近年来价格贸易条件指数大于1,贸易环境良好。因此,进一步开拓国际市场也有很好的空间和条件,可以适时更深度参与国际循环。刨花板是我国人造板中唯一的出口平均价格高于进口平均价格、出口平均价格高于世界出口平均价格的板种,显示出口产品质量优良,出口量世界排名从2001年的第43位、2011年的24位到2021年的13位,表现出良好的发展势头。贸易竞争力指数也显示近年来我国刨花板国际竞争力在不断增强,因此我国刨花板扩大出口获取更多的贸易利益大有可为。综上,在保证产品质量前提下大力提高我国刨花板产量,满足国内市场需求,进一步占领国际刨花板市场,是我国刨花板高质量发展、实现双循环新格局的重要任务。

当然,2021年我国刨花板出口市场集中度65.16%,处于高风险区,因此应注意我国刨花板出口市场多元化问题;其进口市场集中度高达91.21%,虽然来自泰国、巴西、马来西亚的低价产品已达到46.72%,但也应注意刨花板进口市场的多元化,避免个别国家利用垄断市场地位损害我国利益。更为重要的是,我国已经属于刨花板进口规模比较大的国家,2021年我国刨花板进口113.10 万m3[1],进一步实现进口替代,也应该是我国刨花板高质量发展、实现双循环新格局的重要工作。

表4 2001—2021 年我国刨花板双循环分析主要指标Tab.4 Main indicators of dual circulation analysis for China's particle board from 2001 to 2021

4 结论与讨论

4.1 结论

双循环新格局是高质量发展的目标也是高质量发展的结果,从双循环新格局的目标可以反向寻求高质量发展的路径。进口、出口是双循环结合的核心,生产出口依存度与消费进口依存度将双循环联接在一起,可以有效评价利用国际、国内市场的状况,进一步结合进出口国际市场占有率、进出口市场集中度、价格贸易条件指数、贸易竞争力指数等辅助指标,考察我国木质胶合板、纤维板、刨花板双循环的状况。结果显示,我国木质胶合板、纤维板、刨花板均实现了以国内大循环为主体,但在参与国内、国际双循环中面临的市场态势各不相同。作为我国人造板生产和出口主要产品,胶合板国内、国际市场发展空间受限,出口贸易风险仍很高,虽然国际竞争力较强,但贸易条件不断恶化,亟待转变“量多价低”出口模式;纤维板国内、国际市场双萎缩,贸易环境恶化严重,陷入低价竞争陷阱,产品质量是影响纤维板国内市场需求、参与国际循环的关键因素;刨花板存在原材料供应瓶颈,在保证产品质量前提下大力提高产量,在满足国内旺盛市场需求的同时,也有进一步开拓国际市场的空间和条件,可通过更深度参与国际循环以获取更多的贸易利益。

4.2 我国木质人造板高质量发展的核心和路径探讨

第一,大力发展人造板产业是缓解我国木材供需矛盾、助力碳达峰碳中和战略的重要途径。国内木材始终处于供不应求状态,以生态建设为主的林业发展战略[17]加剧了我国木材供需矛盾[18],目前木材供给进口依存度超过50%[19-20]。1 m3人造板约消耗1.5~2.5 m3原木[7,20],其使用价值相当于3.7~4 m3板材或4.8~5.2 m3原木[21],特别是刨花板、纤维板还可以利用三剩物、小劣材和回收废料为原料,极大地提高了森林资源的综合利用率。因此,大力发展人造板产业是缓解我国木材供需矛盾的重要途径。人造板原料来自可再生的森林资源,其生产碳排放远低于钢材、水泥等材料,具有储碳和减排两大作用[22],而且可以重新利用以废旧木质家具为主每年高达8 500 m3的木质废弃物[23],是绿色低碳循环发展的典型产业,大力发展人造板产业,也是助力碳达峰碳中和战略目标实现的重要举措。人造板产业发展,还能提高营林效益、增加农民收入、促进农村就业、推动人工林建设、改善生态环境[22]。因此,我国人造板高质量发展首先是大力发展人造板,特别是刨花板和纤维板,应保持乃至加大刨花板、纤维板等资源综合利用产品增值税退税比例和人造板出口退税比例等优惠政策,为人造板产业发展提供宽松的外部环境。

第二,提高和保证产品质量是我国人造板高质量发展的根本。经过多年的不懈努力,我国人造板产品质量有了很大提高,但仍需改善,特别是纤维板产品质量。产品质量是制约我国人造板高质量发展的重要因素。产品质量不佳,就得不到国内市场的认可,同时在国际市场上只能采取低价竞争的模式,也有损我国形象。产品质量还进一步影响到下游产业如以人造板材为主要原料的家具产业的发展[24],2021 年产品质量国家监督抽查中木制家具不合格率高达40.0%,重要原因是部分企业对人造板等原料的进货质量控制不严,导致有害物质超标、耐久性不合格[16]。为提高和保证产品质量,企业层面,要制定采购原、辅材料的质量控制制度,生产工艺流程质量控制制度和人员培训、考核制度,设立质量检验机构,建立健全企业标准体系[25],重视技术创新提升产品质量;政府层面,除了加强产品质量抽检外,还应建立市场准入制度等惩戒机制,加强标准、质量管理体系培训,支持企业人才引进和设备升级,鼓励企业发现差距并针对性改进,引导产业良性发展。

第三,积极进行工业原料林建设,保证均一性原料来源的数量和质量,是突破刨花板和纤维板产量瓶颈,提高刨花板质量特别是纤维板质量的重要保障。人造板虽然提高了木材的综合利用率,但仍属于资源消耗型产业。在木材供需矛盾严峻的情况下,原材料短缺成为限制人造板产业规模扩大的最重要因素。三剩物、小劣材和回收废料的确可以成为刨花板、纤维板的原料,但以这些原料为主不符合动辄50 万m3规模连续自动化生产[26]的原料数量和质量要求,导致我国纤维板特别是刨花板产能不足,也会影响产品质量。为此,国家应加强和落实“优先开展集约人工林栽培”“优先发展中短周期工业原料林”的规划和政策[27],企业应加速推进林板一体化进程,在企业周边投资建造自有的规模化、标准化、专业化、集约化、定向化、公司化经营的速生丰产的短周期工业原料林基地,或者与林场、合作社、农户采取原料定向合作方式,保证均一性原料来源的数量和质量。

第四,生产技术和工艺创新、先进装备技术普及应用是我国人造板高质量发展的基础条件。资料显示,我国胶合板自动化和连续化水平不断提升,纤维板、刨花板生产技术保持与世界装备技术水平同步和接轨,提高了生产效率和产品质量[3]。尤其随着供给侧改革全面展开,人造板产业淘汰落后产能力度很大,但中小型企业仍是主体[3],极大地限制了生产技术和工艺的创新、先进装备技术的普及应用。因此,除保留部分立足于木材综合利用的中小型企业外,应加大力度淘汰落后产能,减少原料竞争和腾出市场空间,重点扶持大型企业,“加大重要产品和关键核心技术攻关力度”“实施重大技术装备攻关工程”[2],推进先进装备技术普及应用,保证产品质量和生产效率提升,通过产业结构调整和转型升级实现高质量发展。

第五,绿色环保、创立名牌提升产品附加值是我国人造板高质量发展的方向。资料显示,甲醛释放量超标是纤维板、刨花板产品质量不合格的主要原因[25]。绿色环保不仅是指绿色产品开发,还包括绿色制造。虽然人造板产业是绿色低碳循环发展的典型产业,但很多企业生产过程中仍存在能源与资源消耗大、环境保护措施不完善、健康安全隐患高等问题[3],距离清洁生产、绿色、低碳经济还存在差距[22]。绿色、低碳是“十四五”时期社会发展的主旋律[2],也是人造板产品升级换代的重要方向,高档人造板产品的大量进口表明了高端市场才是国内市场开发的“蓝海”,而高档产品无不印着绿色的标签。消费需求不断升级的家具等人造板下游产业的绿色低碳发展也对人造板提出了迫切和更高的绿色环保要求[23-24,28]。强化品牌建设也是人造板产业亟待注意的问题,首先有高质量才可能形成名牌,其次名牌则意味着高附加值,国外高端人造板品牌在国内市场备受青睐就是明证。因此,要摒弃人造板是中间产品、品牌不重要的传统思路。以质量树品牌,以绿色环保引领潮流,是我国人造板高质量发展的方向。