公司债务违约风险与审计费用

——基于关键审计事项披露视角

2023-09-25汤志飞

汤志飞

(安徽财贸职业学院财会金融学院 安徽合肥 230601)

从2019年起,中注协在约谈会计师事务所时,已提示其应将债务违约风险较高的上市公司列作高风险审计对象,并考虑披露关键审计事项予以重点说明[1]。同时,我国新审计准则要求A+H 股上市公司于2017 年执行关键审计事项披露,其他A股上市公司于2018年全面执行。关键审计事项是审计师在执业时,利用专业能力识别出的最重要的事项。本文以2016-2020年执行了新审计报告准则的上市公司作为研究样本,检验公司债务违约风险与审计费用的关系以及关键审计事项在其中发挥的中介作用。

一、理论分析与研究假设

(一)公司债务违约风险与审计费用。现有文献多从会计师事务所审计资源投入与审计风险两个角度进行研究。在风险导向审计背景下,当客户债务违约风险较高时,审计师会提高职业谨慎性,加大审计资源投入,扩大审计范围,从而有助于发现客户潜在风险。根据Simunic(1980)提出的审计定价观,审计费用主要包括审计工作实际投入成本与注册会计师要求的风险溢价[2]。所以,当注册会计师开展更多审计工作时,会要求客户提高审计费用以弥补其投入的审计资源。陈婧等(2018)也发现,债务违约风险会对审计收费产生影响,且不管在债务违约前或违约后都会提高审计费用[3]。另一方面,从审计风险角度研究。债务违约风险已暴露上市公司的经营与财务风险,从而加大审计师的审计风险,促使其提高审计费用。Pratt 和Stice(1994)发现,被审计单位财务风险越高,审计师未来面临审计失败风险会越高,因而会提高审计收费。Seetharaman 等(2002)发现,在较为严格的法律制度下,当审计师面临较高的诉讼与审计风险时,会增加审计收费。

债务违约风险不仅揭示了公司较差的经营与财务状况,还间接向股东与债权人传递了负面消息。因此,上市公司管理层为了降低负面影响,很可能会进行盈余管理,操纵财务报表[3],导致重大错报与舞弊的概率增加,加剧了审计风险。此时,注册会计师会更加谨慎,扩大审计范围,并开展更多更有效的工作,审计费用也会随之增加[4]。据此,提出假设H1:

H1:公司债务违约风险越高,审计费用越高。

(二)公司债务违约风险与关键审计事项。公司存在较高债务违约风险,意味着审计师将面临较高诉讼与审计风险。因此,注册会计师会将债务违约事项作为重点审查内容,扩大审查范围,执行更多的审计程序,以识别潜在风险,并将这些重大风险领域事项作为关键审计事项进行披露,以降低审计风险。Braselet al.(2016)和Kachelmeieret al.(2017)的研究表明,披露关键审计事项可以帮助审计师降低审计责任与诉讼风险。刘颖斐和张小虎(2019)指出,企业诉讼风险越高,关键审计事项披露越多[5]。因此,关键审计事项披露数量会随着债务违约风险的上升而增加,风险越高,披露越多,从而降低自身风险。据此,提出假设H2:

H2:公司债务违约风险越高,披露的关键审计事项越多。

(三)公司债务违约风险、关键审计事项与审计费用。周中胜等(2020)指出,披露关键审计事项会提高审计成本,促使审计费用提高[6]。根据声誉溢价理论,拥有良好的声誉可以使会计师事务所吸引更多客户,提升市场竞争力。所以,会计师事务所为了保持良好的声誉,会加强注册会计师培训,提升其识别和应对关键审计事项的能力,并要求其加大工作投入,以降低诉讼与审计风险,进而导致审计成本提高,进一步促使会计师事务所收取更高的审计费用。据此,提出假设H3a:

H3a:披露的关键审计事项越多,审计费用越高。

执行新准则,可以提高审计工作透明度,提升审计师责任感知和风险意识。当面临高风险审计客户时,理性的注册会计师会提高责任意识,积极主动工作,将重大错报与舞弊风险事项作为重点审查对象,扩大审查范围,执行更多的审计程序,以识别潜在风险,进而披露更多的关键审计事项,尽可能降低审计风险。所以,注册会计师必然会将存在债务违约风险的事项作为关键审计事项予以充分披露,增加审计工作投入,从而收取更高的审计费用。据此,提出假设H3b:

H3b:在公司债务违约风险与审计费用之间,关键审计事项披露起到中介作用。

二、研究设计

(一)样本选择与数据来源。本文研究对象为2016-2020年披露了关键审计事项的全部A 股上市公司。同时为保证检验结果的准确性,还剔除了ST、*ST、PT 类、金融类以及一些变量数据缺失的上市公司,最终获得有效样本12176个。其中,关键审计事项数据是根据上市公司年度审计报告手工整理获取的,其他变量数据取自国泰安数据库。此外,所有连续性变量还做了上下1%的缩尾处理,利用Stata16.0进行统计检验。

(二)模型设计与变量定义。本文为研究公司债务违约风险对审计费用的影响,在借鉴刘颖斐[5]、王娟[1]等人的研究基础上,构建了模型(1):

为进一步检验关键审计事项的中介效应,本文借鉴吸收了温忠麟关于中介效应分析方法与模型发展的研究成果[7],构建了模型(2)和(3):

在上述模型中,FEEit代表审计费用,为i上市公司在t年支付的审计费用的自然对数;Debtdit代表公司债务违约风险,是经营活动现金流量净额与负债总额的比值,该值越小说明公司偿债能力越弱,债务违约风险越高,违约概率越大;KAMit代表关键审计事项,根据其披露数量加1 的对数计算得出;Controlsit代表控制变量,参考已有学者研究,分别从上市公司与会计师事务所特征方面选取了一定的控制变量,详见表1。另外,还对行业与年度固定效应做了控制。

表1 变量定义表

三、实证结果分析

(一)描述性统计分析。描述性统计结果见表2。审计费用(FEE)的最大值为16.36,最小值为12.79,平均值为13.98,说明会计师事务所对样本公司的审计收费存在明显差异;公司债务违约风险(Debtd)的最大值为1.466,最小值为-0.379,平均值为0.188,表明样本公司债务违约风险也具有一定差异;关键审计事项数量(KAM)的最大值为1.609,最小值为0.693,平均值为1.093,与王娟和苏红玉等文献中的描述性统计结果[1]基本一致;另外,在控制变量方面,相关分析结果与已有研究也基本一致。[8]

表2 描述性统计分析表

(二)回归检验与分析。

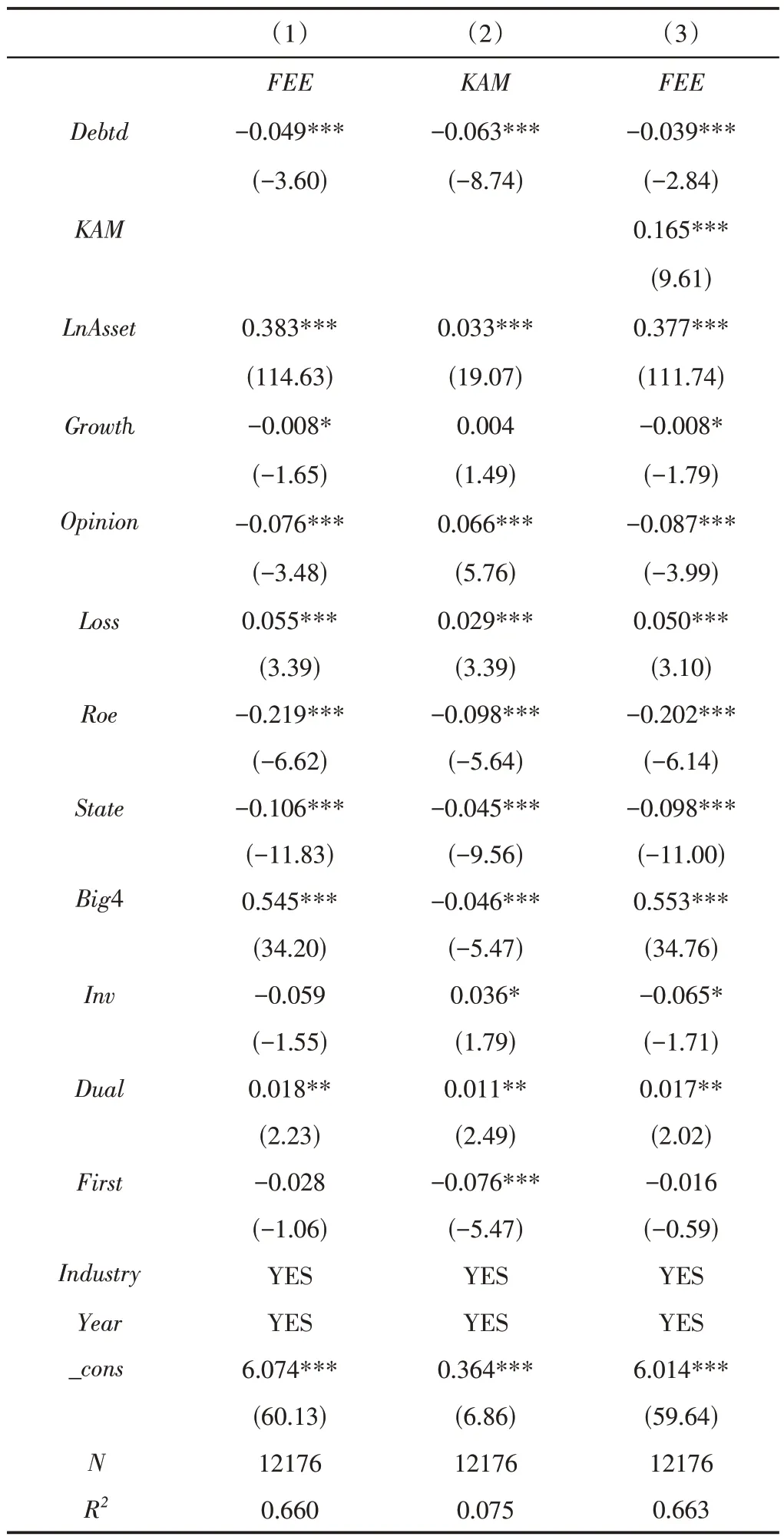

1.公司债务违约风险与审计费用。本文模型(1)的回归结果见表3栏(1)。从中可知,公司债务违约风险(Debtd)与审计费用(FEE)呈负相关关系,系数为-0.049,且在1%水平上显著,这表明上市公司的偿债能力弱,债务违约风险高时,审计费用会相应增加,假设H1 得到验证。当审计师面临较高债务违约风险客户时,会加强自身受托责任与风险意识,增加审计资源并投入更多工作,以降低审计风险,但审计费用会较高。

表3 主回归分析结果

2.关键审计事项的中介效应检验。本文通过模型(2)和(3)来检验关键审计事项的中介效应,回归结果分别见表3 栏(2)、栏(3)。

栏(2)显示,公司债务违约风险(Debtd)与关键审计事项数量(KAM)在1%水平上呈显著负相关,回归系数为-0.063,这说明当上市公司偿债能力越弱,债务违约风险越高时,审计师会加大审计投入,开展更全面的审计工作,从而会发现更多潜在风险,导致披露更多关键审计事项,假设H2得到验证。

栏(3)显示,关键审计事项数量(KAM)与审计费用(FEE)在1%水平上显著为正,系数为0.165,这表明当审计师披露的关键审计事项越多,收取的审计费用会越高,假设H3a 得到验证。另外,控制了关键审计事项数量(KAM)之后,公司债务违约风险(Debtd)与审计费用(FEE)仍在1%水平上呈显著负相关,系数为-0.039,小于栏(1)列示的模型(1)回归系数-0.049。同时,根据中介效应的依次检验法,并结合模型(1)和(2)回归结果可知,公司债务违约风险越高,披露的关键审计事项会越多,审计费用也会随之提高。因此,通过以上分析可知,关键审计事项披露在其中发挥了部分中介效应,验证了假设H3b。

另外,本文还运用了Sobel-Goodman中介效应检验方法,进一步验证关键审计事项的中介效应,结果如表4、表5所示。表4中的P值均小于0.01,表明关键审计事项的中介效应在1%水平上显著。另外,表5的检验结果显示,关键审计事项披露的中介效应约占总效应的21.1%。因此,关键审计事项的部分中介效应是存在的,假设H3b再次得到验证。

表4 Sobel-Goodman中介效应检验

表5 部分中介效应检验

四、进一步分析

(一)不同产权性质下关键审计事项的中介效应检验。由于国有与非国有企业在资金流动性、债务偿还能力、融资能力、公司内部治理等方面均存在明显差异。所以,不同产权性质的企业,其存在的债务违约风险和支付的审计费用差别也较大。因此,本文按照国有与非国有两种产权性质对样本公司进行分类,运用模型(1)(2)(3)进行分组回归检验,结果见表6。

表6 不同产权性质下,关键审计事项的中介效应

从表6 中可看出,在国有企业组,公司债务违约风险(Debtd)对审计费用(FEE)不产生显著影响,说明在国有企业,公司债务违约风险不是会计师事务所审计收费重点考虑的因素;而在非国有企业组,无论是否加入中介变量,审计费用(FEE)与公司债务违约风险(Debtd)均在1%水平上呈显著负相关关系,系数分别为-0.066和-0.055,关键审计事项披露数量在其中发挥了部分中介效应。这表明,披露关键审计事项产生的部分中介效应仅存在于非国有企业中。原因可能在于:相较于国有企业,非国有企业债务偿还与融资能力较弱,资金流动性与经营状况较差,债务违约的出现概率和审计风险也相对较高。与此同时,注册会计师会扩大审计范围,挖掘潜在风险,导致披露的关键审计事项增多,而收取的费用也增加。

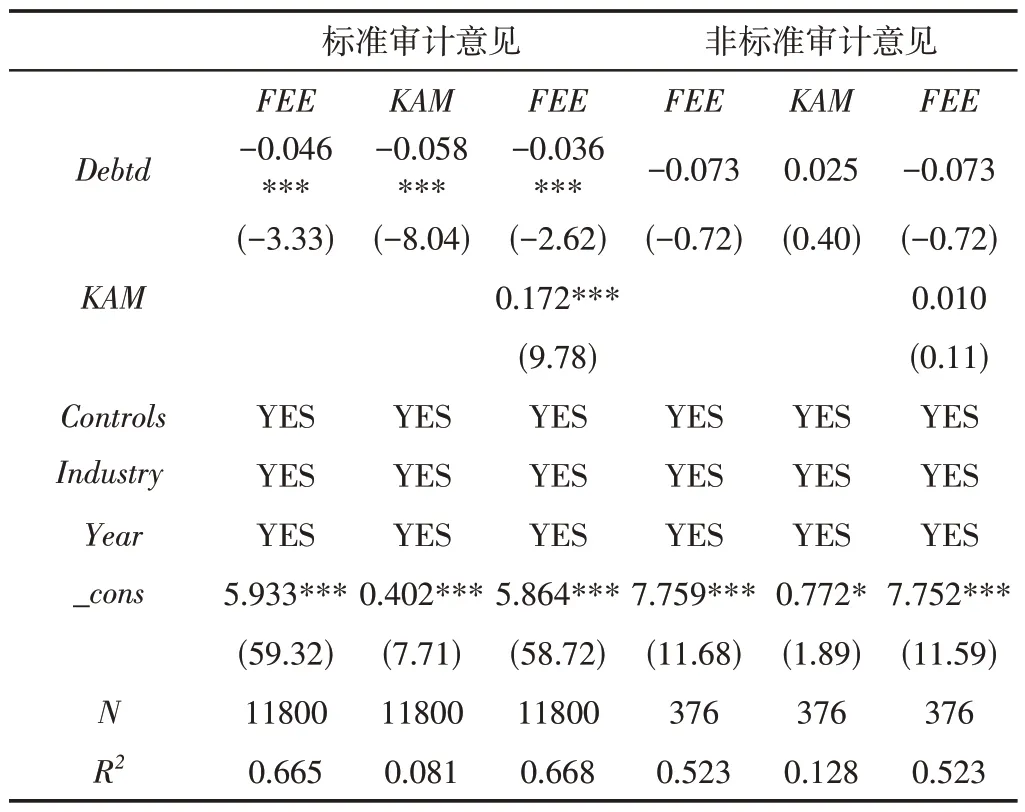

(二)不同审计意见类型下关键审计事项的中介效应检验。本文按照样本公司被出具标准与非标准两种审计意见类型进行分类,对模型(1)(2)(3)再次进行分组回归检验,结果见表7。

表7 不同审计意见类型下,关键审计事项的中介效应

从表7 中可知,在非标准审计意见组,公司债务违约风险(Debtd)与关键审计事项数量(KAM)均未对审计费用(FEE)产生显著影响,因为非标审计意见已向社会公众传达了企业的潜在风险,所以执行新准则带来的风险提示作用是有限的;在标准审计意见组,审计费用(FEE)与公司债务违约风险(Debtd)均在1%水平上呈显著负相关关系,系数分别为-0.046和-0.036,关键审计事项披露数量也在其中发挥了部分中介效应。这表明,在标准审计意见下,审计报告本身尚未充分反映公司潜在重大风险,而披露关键审计事项可以帮助信息使用者关注公司重大事项,具有一定的风险提示作用,会产生有价值的风险增量信息。因此,披露关键审计事项产生的部分中介效应仅存在于被出具标准审计意见类型的上市公司中。

五、稳健性检验

(一)变更样本区间。由于A+H股上市公司在2016年年报审计时首次执行新审计报告准则,具有试点作用,且在执行新准则之前,大部分上市公司已与会计师事务所确定了2016年年报审计费用,试点企业的审计费用并不会因新审计报告准则实施产生太大变化。所以,本文排除了2016 年数据,以2017-2020 年数据作为新的研究样本,重新对模型(1)至(3)进行回归,结果如表8 所示。表8 显示,公司债务违约风险与审计费用、关键审计事项均呈负相关关系,关键审计事项与审计费用呈正相关关系,且均在1%水平上显著,证明关键审计事项的部分中介效应仍然存在,与前文结论保持一致。

表8 变更样本区间稳健性检验

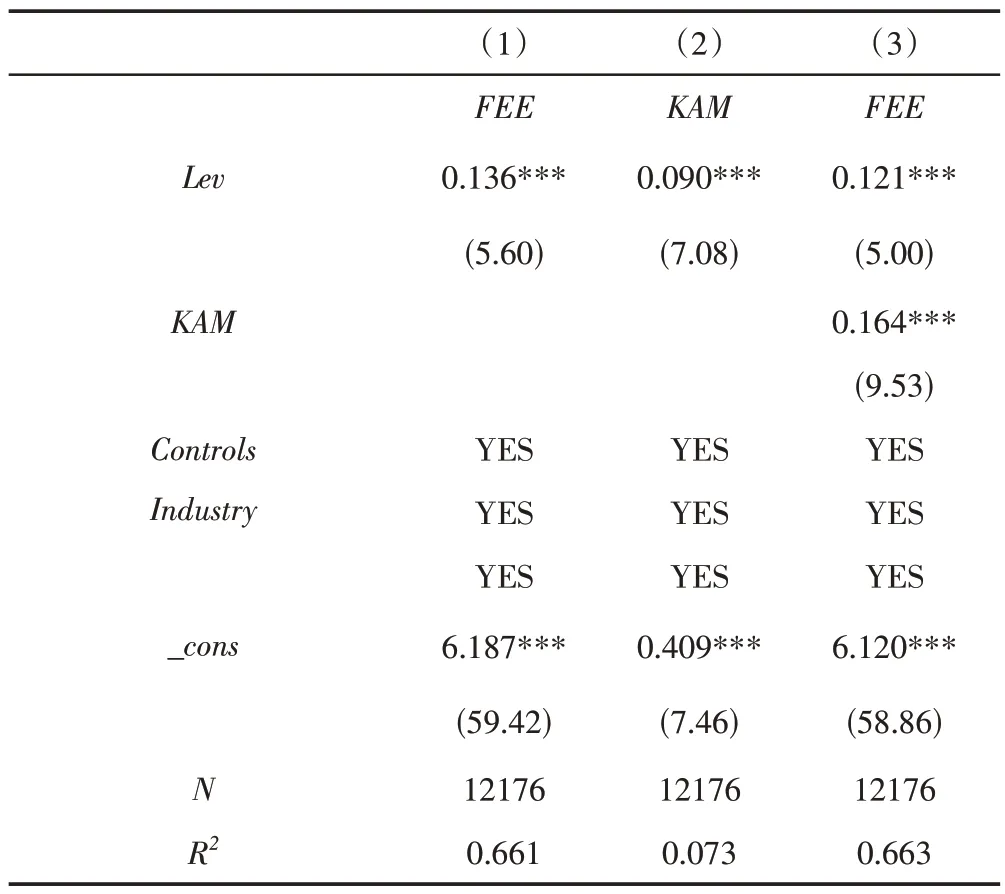

(二)替换公司债务违约风险的衡量指标。借鉴王西子和吴联生[4]的研究,本文将公司债务违约风险的衡量指标替换为上市公司资产负债率(Lev),并利用模型(1)至(3)依次进行回归检验,结果如表9 所示。从表中得知,无论是否加入中介变量,公司债务违约风险与审计费用均在1%水平上呈显著正相关,且模型(3)的系数小于模型(1)的系数。另外,公司债务违约风险、关键审计事项、审计费用三者间均呈正相关关系,因为当上市公司资产负债率越高时,偿债能力越弱,债务违约风险越高,审计师此时会扩大审计范围,加大关键审计事项披露,从而收取更高的费用,与前文结论一致,表明关键审计事项的中介效应仍然存在。

表9 替换自变量稳健性检验

六、研究结论

本文在新审计报告准则实施背景下,选取的研究对象为2016-2020年披露了关键审计事项的全部A 股上市公司,检验了公司债务违约风险、关键审计事项与审计费用三者的关系。研究表明:当被审计单位存在较高债务违约风险时,审计师将加大审计投入,披露更多关键审计事项,进而收取更高的费用,即关键审计事项在其中发挥了部分中介效应。进一步研究发现,仅在非国有企业与被出具标准审计意见的企业中,关键审计事项的中介效应才存在。

上市公司存在债务违约风险会对其经营发展产生负面影响,不仅会提高审计费用,还会通过沟通关键审计事项揭示其存在的风险,向利益相关者传递不良信息,所以上市公司应强化经营管理,降低债务违约事件,促进企业可持续发展。本文研究还指出披露关键审计事项能够揭示企业风险,大大降低企业与利益相关者的信息不对称,有助于相关监管机构进一步完善资本市场信息环境建设,也为关键审计事项披露制度建设提供了新的证据与思路。