公司治理特征与上市公司投资效率的研究

2023-09-24饶心韵

饶心韵

【摘 要】目前,我国很多专家学者提出,公司治理特征与上市公司的投资效率存在较大联系。监事会作为公司治理机构的一种,履行对公司财务信息监督的职能。论文以我国制造业上市公司为研究对象,选取2017-2021年的数据作为样本,借助SPSS 26.0软件,实证分析监事会规模、外部监事比例等4个指标对投资效率的影响。研究发现,监事会规模、监事会成员持股比例与投资效率具有显著正相关性;外部监事比例与投资效率具有显著负相关性;监事会成员平均薪酬与投资效率正相关,但不显著。最后,论文基于实证分析的结果,对优化监事会规模、提高持股比例等方面提出建议。

【关键词】公司治理;监事会特征;投资效率

【中图分类号】F271;F275 【文献标志码】A 【文章编号】1673-1069(2023)08-0062-03

1 引言

目前,由于信息不对称,许多上市公司出现大量投资不足或投资过度的问题。在信息不透明的情况下,管理者盲目追求利益,高估投资公司的收益,盲目进行大量投资,导致过度投资。如果管理者畏手畏脚,惧怕承担风险,其可能错过一些非常好的投资机会,导致投资不足。这些现状说明公司投资效率低下的情况非常普遍,而公司治理的优化将对改善这种情况有很大的帮助。研究监事会特征对投资效率的影响,可以从公司治理的角度帮助企业优化内部结构,作出正确的投资决策,提高投资效率,获得更多的效益。

2 研究设计

2.1 研究假设

2.1.1 监事会独立特征与投资效率

如果监事会的规模过小,可能出现监事会没有实权的现象;如果监事会规模过大、成员人数过多,可能出现职责划分不清楚、不到位,成员间沟通困难,工作协调度降低等情况。监事会的组织规模会对公司投资决策带来一定的影响,所以公司应该合理设置监事会的人数,保证监事会工作的效率。基于此提出假设1。

假设1:监事会规模与投资效率正相关。

在我国很多上市公司中,外部监事由公司以外的其他单位人员担任,以保证监事会的独立性。独立的外部监事,会更加有助于其发挥对公司、财务人员以及其他董事行为的监督作用,可以有效提升公司的投资效率。基于此提出假设2。

假设2:外部监事比例与投资效率正相关。

2.1.2 监事会激励特征与投资效率

由于员工通常更关心自己的利益,监事会成员在公司拥有的股份越多,他们就越积极、越及时地关注影响公司业绩的行为。同样,薪酬水平的提高会使监事会成员更加积极地关注公司的投资情况,及时阻止不利于公司的投资活动,从而提高公司的投资效率。基于此提出假设3、假设4。

假设3:监事会成员持股比例与投资效率正相关。

假设4:监事会成员平均薪酬与投资效率正相关。

2.2 样本选取与数据来源

文章从CSMAR数据库选取了制造业上市公司2017-2021年关于监事会特征指标的相关数据,剔除被中国证监会实施风险警示(ST、*ST)的上市公司后获得1 158个样本公司,共计5 790个有效观测数据。文章利用SPSS 26.0软件进行实证检验。

2.3 变量选取

2.3.1 被解释变量

本文选取上市公司投资效率作为被解释变量。参考投资效率度量研究的一般做法,通过Richardson模型估算樣本公司的非效率投资。非效率投资越高就表示效率投资越低,那么就可以用残差绝对值的相反数对投资效率进行度量,即投资效率=-|残差|。

非效率投资的计算模型如下:

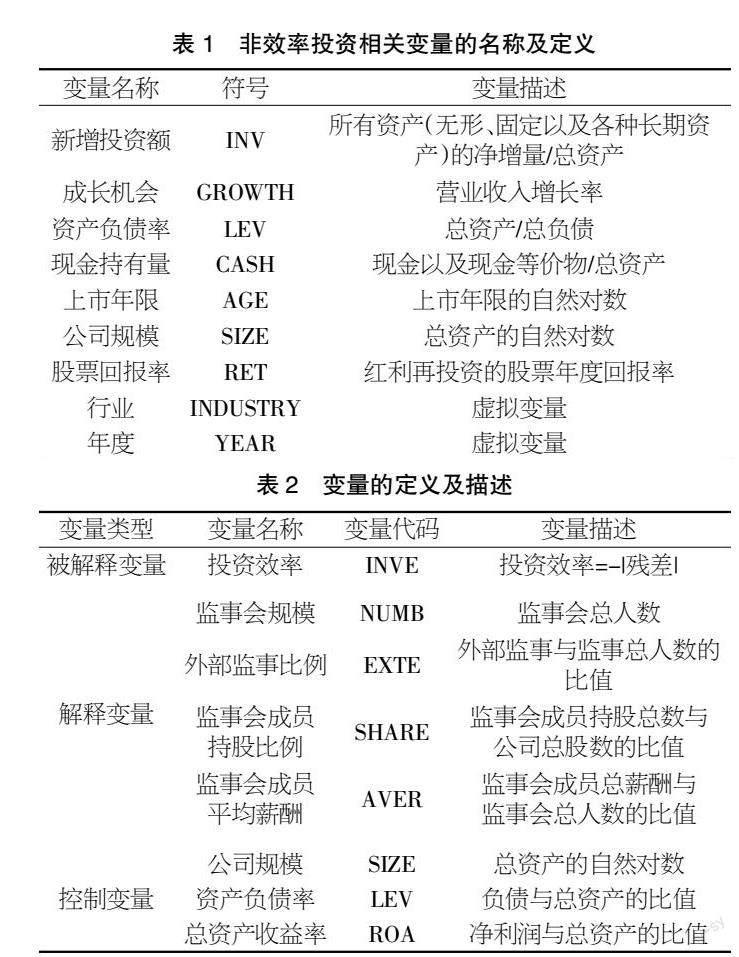

式中,t表示评估当年;t-1表示评估前一年;ε表示残差项;i表示本文所选取的上市公司样本数量;α0为常数项;α1~α7为各变量的系数。剩余变量定义如表1所示。

2.3.2 解释变量与控制变量

文章选取监事会规模、外部监事比例、监事会成员持股比例和监事会成员平均薪酬作为解释变量;选取公司规模、资产负债率和总资产收益率作为控制变量。变量代码及描述如表2所示。

2.4 模型构建

基于以上分析整理,文章通过构建多元回归分析模型进行实证分析,模型如下:

式中,α0为常数项;α1~α7为各变量的系数;ε为误差项。

3 实证分析与检验

3.1 描述性统计分析

根据上文整理的5 790个有效数据进行描述性统计分析,具体结果如表3所示,所有数据保留3位小数。

从表3可以看出:第一,投资效率的最小值为-0.275,最大值为0,平均值为-0.027,这说明我国制造业企业普遍存在投资不足和投资过度的非效率投资现象,所以在这方面应完善机制,及时修正改进。第二,监事会规模的最小值为1,这说明有上市公司不符合《公司法》中关于“监事会成员不得少于3人”的规定。虽然最大值为12,但平均值较低,标准差为1.113,说明在我国制造业企业中,监事会规模普遍偏小。第三,外部监事比例的平均值为0.240,说明制造业企业的外部监事数量普遍没有达到监事会总人数的一半,监事会独立性不够。第四,监事会成员持股比例的最小值为0,说明存在企业监事会成员未持股的现象,这不利于对监事会成员产生激励作用。第五,监事会成员平均薪酬的最小值与最大值相差较大,并且均值较低,说明存在企业监事会成员薪酬过低的现象,不利于提高监事会成员的积极性。

3.2 相关性分析

为了使数据更规范、更合理,文章进行了Pearson相关性检验,具体分析结果如表4所示。

从表4可以看出,被解释变量与监事会规模、监事会成员持股比例的相关系数分别为0.049、0.030,这些系数均为正数,说明在0.01的水平下,这两个变量与投资效率呈显著正相关关系;被解释变量与监事会成员平均薪酬的相关系数为0.048,系数为正,与投资效率呈正相关关系;被解释变量与外部监事比例的相关系数为-0.008,说明在0.01的水平下,投资效率与外部监事比例呈负相关关系。

在控制变量中,被解释变量与公司规模的相关系数为0.059,说明在0.01的水平下,投资效率与公司规模呈显著正相关关系;被解释变量与资产负债率的相关系数为0.033,说明在0.05的水平下,投资效率与资产负债率呈显著正相关关系;被解释变量与总资产收益率的相关系数为-0.020,说明投资效率与总资产收益率呈负相关关系,但并不显著。

如果Pearson相关性检验的相关系数大于0.5,则可能存在多重共线性问题。但一般情况下,变量之间存在相关性,且相关系数不大,无需进行多重共线性检验,可以进行回归分析。

3.3 回归分析

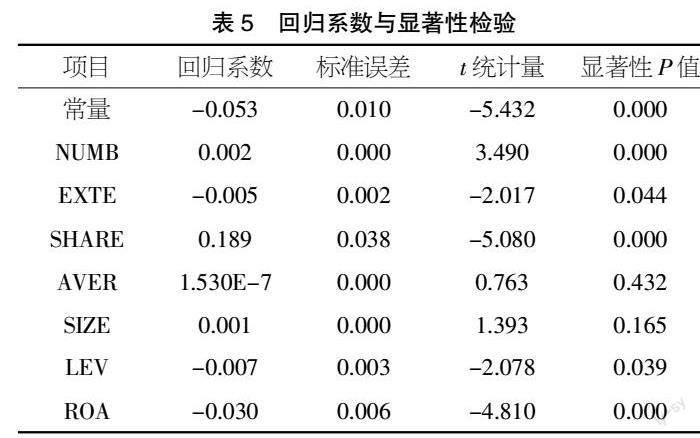

根据上文建立的模型,文章通过分析软件进行多元回归分析,结果如表5所示。

从表5可以看出,第一,监事会规模的P值为0(小于0.05),说明在0.05水平下通过显著性检验,验证了假设1,所以监事会规模与投资效率存在显著正相关性。第二,外部监事比例的P值为0.044(小于0.05),说明在0.05水平下通过显著性检验,但是其回归系数为-0.005,说明监事会中外部监事的比例与投资效率具有负相关性。假设2不成立。第三,监事会成员持股比例的P值为0,在0.05水平下显著,说明假设3成立。同时,回归系数为正数,即0.189,所以监事会成员持股比例与投资效率显著正相关。第四,监事会成员平均薪酬的P值为0.432,回归系数为1.530E-7,未通过显著性检验,所以监事会成员平均薪酬与投资效率不显著正相关,说明假设4成立。

3.4 稳健性检验

为进一步提升数据和研究的可靠性,文章将托宾Q值作为衡量成长机会的指标进行稳健性检验。托宾Q值的计算方式为:(流通股股数×股价+非流通股股数×每股净资产+负债的账面价值)/期末总资产。变量更换后的回归分析结果如表6所示。

在更换投资效率的计算方法之后,控制变量和解释变量在模型中的显著程度基本上没有较大变化,所以实证分析的结果具有一定的穩健性。

4 结论与对策

4.1 结论

通过以上实证分析研究,本文可得出以下结论:监事会规模、监事会成员持股比例与投资效率具有显著正相关性;外部监事比例与投资效率具有显著负相关性;监事会成员平均薪酬与投资效率呈现不显著正相关关系。

4.2 对策

根据上述分析结果,文章提出以下建议:第一,合理设置监事会的结构和规模。公司应合理安排监事会结构,除外部监事,适当增加监事人数,并扩大规模,有助于集思广益。第二,提高监事会成员的持股比例。允许监事会成员持有公司股份,是一种良好的将公司利益与成员利益相联系的方式,让成员在密切关注自身利益的同时时刻重视公司利益。第三,完善监事会主席及成员的任职、免职工作制度,保证监事会的稳定性。

【参考文献】

【1】张琳飞.上市公司监事会特征对财务重述的影响研究[D].石家庄:河北经贸大学,2018.

【2】宋福丹.A股上市公司监事会特征与公司业绩的实证研究[D].北京:华北电力大学,2019.

【3】贺立龙,郭劲廷,周慧珍.监事会特征对高管薪酬业绩敏感性的影响——来自国有上市企业的证据[J].经济问题,2020(6):64-73.

【4】修国义,于丽萍,宋丽平.信息披露质量对企业投资效率的影响研究[J].会计之友,2019(1):127-131.

【5】孙婧雯,王鹏,张超.股票流动性、异质机构与企业投资效率[J].西安交通大学学报(社会科学版),2019,39(1):38-48.

【6】忻艺珂.环境不确定性、企业特质风险与投资效率[J].财会通讯,2019(24):112-116.

【7】吴丽君,卜华.高管团队内部薪酬差距、内部控制与企业非效率投资[J].企业经济,2020(2):131-138.

【8】高淑娟,胡晓平.债务约束、管理层过度自信与投资效率[J].重庆文理学院学报(社会科学版),2021,40(3):65-77.

【9】周运兰,冯婷燕,魏婧娅.公司治理对投资效率影响的实证研究——基于制造业上市公司的经验证据[J].大连民族大学学报,2018,20(2):143-149.

【10】宋在科,高淑娟.产品市场竞争、公司治理与投资效率[J].江南大学学报(人文社会科学版),2018,17(3):85-92.