虚拟财务管理运行机制知多少

2023-09-18黄光勤

黄光勤

我国的职业教育集团兴起于20世纪90年代初,20世纪90年代中期以来,组建职教集团、实施集团化办学已经成为全国许多地方加快职业学校布局结构调整,促进职业教育资源整合的重要方式和途径。职教集团是在当地知名企事业单位(或集团)的支持参与下,职业学校间以专业为纽带组建的一种联合办学体。成员间的教育和业务往来,应遵循优先合作、互惠互利、共同发展的原则,以合作、参股、转让及租赁多种方式进行。

职业教育集团财务管理困局

多边利益目标不明确。参与组建职业教育集团的各组织利益目标不一致,高等学院和高等职校的主要目的是招收与本校专业对口的优质中职生源,科研机构在集团中更多地是为其他成员提供技术支撑,企业主要希望院校能够提供人力资源,中职学校需要依托科研机构和企业优化教师团队、建立实训基地、解决学生的实习和就业问题。目前集团主要向中职学校倾斜,缺乏对其他利益相关者的考量,难以激发其积极性。

管理和监督未能分离。目前,常务理事会和理事长单位负责日常管理,制定实施集团年度工作计划、制度和经费预算,同时也负责监督计划、制度以及经费的执行。同时,常委会理事会和理事长单位还需要审批各项制度和工作,既作为管理主体又作为执行主体,还需要作为监督主体,工作职责不够明晰。

缺乏注册资本。集团日常活动资金来源于会费、社会捐赠、政府拨款、核准范围内活动收入以及科研项目资金等。其中,社会捐赠缺乏稳定性,筹集有一定难度,活动收入、科研项目资金属于部分成员所得,很难用于集团日常开支。目前,职业教育集团结构松散,随时面临解散或成员变动的情况,不适用常规的注册制。

管理和日常工作缺乏保障。集团成员流动性强,从事集团管理工作、资金核算和财务管理工作的成员很难保持固定,直接导致集团工作开展困难。此外,一些大型项目比如实训基地建设、校企合作课程标准开发等需要投入大量资金,但项目服务单位、受益单位、利益共享单位的权责问题没有明确规定,因此,实质性项目的开展存在困难。

虚拟财务管理模型建立的必要性

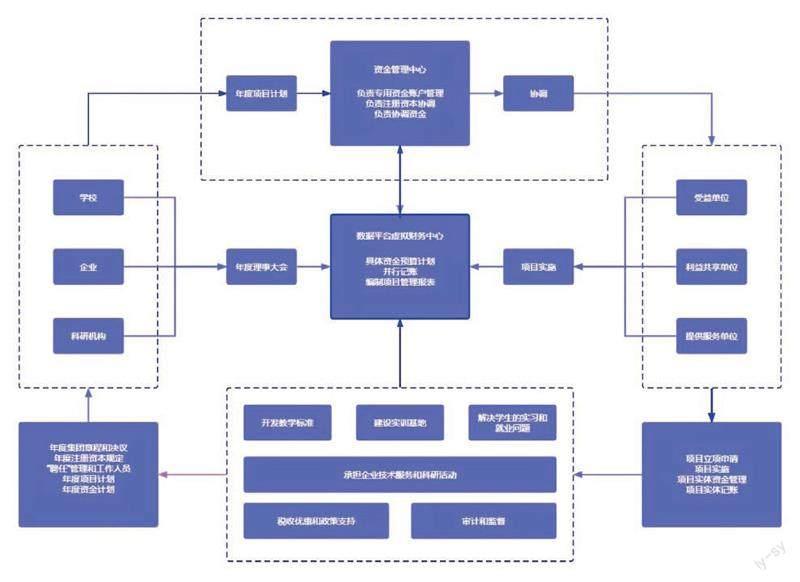

集团根据当年项目建设需要和资金计划,确定理事会成员的注册资本份额,作为集团日常管理和项目建设费用。牵头单位向政府部门申请专用资金账户,仅用于集团日常活动开支。项目建设资金主要源于理事会成员承诺的注册资本,其资金主要来自政府拨款、企业自营收入,单位成员独立核算,集团虚拟财务中心同步记账。项目活动过程中的协调资金由专用账户开支,并由常务理事审批,自有资金开支情况报虚拟财务中心并行记账。当项目结束后,由虚拟财务中心形成项目管理报表,常务理事会对项目进行评价。

虚拟财务管理模型

集团建立数据化平台使日常管理和虚拟财务管理更加方便,工作人员可以对项目进行实时监控和登记,通过数据透视、数据归类整理,分析项目实施的进度。常务理事会通过数据平台邀请合作单位,完善建设方(受益方)、利益共享方和提供服务方之间的关系,促成单位之間的合作。资金管理中心为日常运行提供资金保障,同时为单位之间的资金协调提供支持。

职业教育集团财务运行策略

建立集团章程、决议,明确多方权责。职业教育集团涉及多个主体,需要与各单位进行充分沟通,挖掘集团成员的相对优势资源。由于组织成员每年都可能会有变动,因此章程和决议每年都需要更新。集团活动主要依靠决议推动,章程和决议条款应该尽量细化。例如,章程、决议中应明确项目实施的资金来源。

设立监事、审计人员。根据契约式联盟的特点,职业教育集团涉及学校、企业以及政府间的合作,资金来源较为复杂,因此需要专业的财会审计人员对集团的经济活动进行审计监督,以防国有资金流失、企业利益受损。监事对集团所有的活动独立发表意见,审计人员对项目的审批流程、资金的使用情况、项目的经济建设效果实施审计,独立发表意见,于每年的理事大会报告,并在集团的数据平台公示。

实施注册资本备案制。集团没有法人资格,不能开立账户,因此政府不能直接将资金划拨给集团,企业也不能将资金汇入集团。但因为集团的人力资源、科研资源,以及生产资源更具优势,各单位合作可以完成大型项目。牵头单位应积极向上级部门申请资金拨款,通过财政协调将项目资金划拨给两地牵头单位。另一方面,集团应联合成员单位,根据当年项目推进情况、受益单位情况协调各单位认领集团注册资本份额。牵头单位应向政府部门申请设立专用存款账户,专门管理集团对外活动的资金收益、捐赠收入、会员收入等,保证集团日常工作顺利开展。

科学聘任管理人员和工作人员。集团不但要做好内部经营,还要处理好单位与单位之间、单位与企业之间的关系。管理人员和工作人员应在理事会成员单位中轮换选取,并需要接受监事与审计人员的监督。章程、协议可规定管理人员和工作人员的岗位职责,避免管理混乱。

基于数据平台进行实体化虚拟财务管理。除了日常的资金支付、收取会使用牵头单位的专用专户,其他项目收付资金都需执行单位经手。虚拟财务管理能对集团的筹资活动、运营活动以及投资活动进行控制和记录。集团相关的经济活动借助数据平台审批、上传,虚拟财务中心与业务执行单位同步记账,将各个分模块的项目汇总统计,并采用管理会计分析工具评价项目的预算、实施、结算情况,从而为集团管理者提供决策依据。虚拟财务中心应积极了解国家和地方产业政策,在校企合作、企企合作、中职高校衔接以及科研企业合作,争取税收和政策优惠,实现学校、企业、区域经济的协同发展。