论消费贡献率周期波动与跨周期调节

2023-09-13苏京春石英华

苏京春 石英华

消费贡献率是最终消费的增量与支出法国内生产总值(GDP)增量之比。据国家统计局数据,改革开放以来,虽然消费对经济增长贡献明显,但我国消费贡献率均值仅为57.4%,仍然处于偏低水平。据世界银行最新数据,2020 年我国消费率仅为54.8%,远低于主要发达国家(美国81.8%,英国83.6%,加拿大80.0%,日本74.3%,德国75%,法国78.2%①数据来源:世界银行官方网站。),因我国经济仍处于中高速增长期,高储蓄率推升投资潜力但制约消费;也低于其他金砖国家(巴西83.2%,俄罗斯70.2%,印度71.7%,南非82.4%②同上。),因我国在经济赶超战略下,长期以投资推动科技发展,以“中国制造”供应全球,从而不断积蓄增长后劲(资本形成总额占比为54.5%,显著高于巴西15.4%、印度29.3%、俄罗斯24.0%、南非12.7%③同上。),除亚洲金融危机、次贷危机等特殊时期,较少着力释放消费潜力。

自改革开放以来,我国消费贡献率已历经“10+1”个周期,周期性规律有三个:总是呈现逆经济周期波动;均值稳步上升;波幅持续收窄。规律表明:我国消费对经济增长有明显的“压舱石”作用,且日益突出,但消费逆周期调节空间已不断收窄,亟须跨周期调节。鉴于人类社会自第一次工业革命以来,根据消费特征的不同,主要历经四个时代的消费社会,结合我国住房消费、汽车消费、社会消费品零售额(以下简称社零)等均已出现拐点的典型现象,可以认为我国实际已步入从第二消费时代向第三消费时代转型的关键期,跨周期调节政策可考虑从重点消费领域升级、新型消费领域拓展、社零消费领域转型、创费者群体培育等方面着手。2021 年中央经济工作会议强调,“跨周期和逆周期宏观调控政策要有机结合、实施好扩大内需战略”,结合习近平总书记在扩大内需战略方面所强调的“释放消费潜力”要求,本文试从消费贡献率周期性波动入手,在总结我国消费贡献率周期性规律的基础上,探索切实提升我国消费贡献率的有效路径。

一、我国消费贡献率历经“10+1”个周期

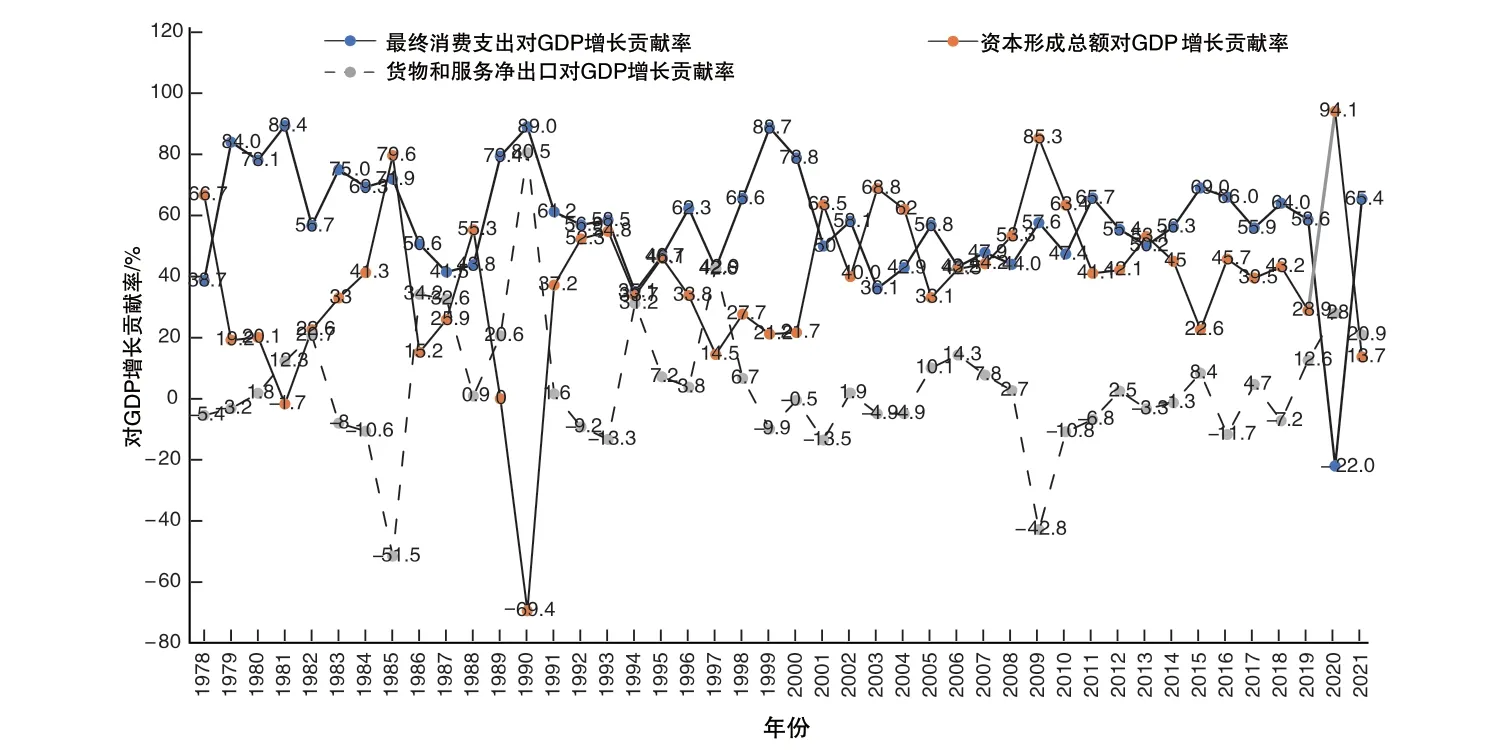

宏观经济学视角下,经济增长从来不是完全稳定的,总是存在好时期和坏时期、上升期和下降期,这种GDP 在短期内的变化称为经济波动(Economic Fluctuations)或者经济周期(Business Cycles)。①达龙·阿西莫格鲁、戴维·莱布森、约翰·A.李斯特:《经济学(宏观部分)》,卢远瞩、尹训东译,北京:中国人民大学出版社,2016 年,第189 页。自1978 年以来我国消费贡献率变动共经历了“10+1”个周期(以谷底年份作为起始年份计入下一个周期,如图1 所示),包括10 个完整周期和1 个新周期伊始,具体周期性波动表现如下所述。

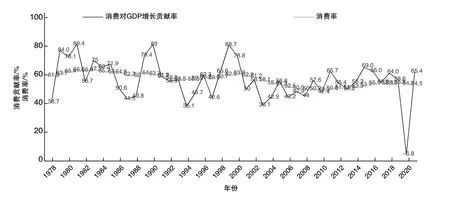

图1 1978—2021 年我国消费贡献率周期性波动曲线

周期1,1978—1982 年(历时4 年):消费贡献率从1978 年的38.7%跃升至次年的84.0%,历经78.1%的轻微震荡,于1981 年达到波峰88.4%,后回落至56.7%。该轮消费贡献率平均水平(4 年总和平均,下同)为69.38%,周期内最高值与最低值形成的波动幅度(以下简称“波幅”)为49.7%。

周期2,1982—1987 年(历时5 年):消费贡献率次年便跃至波峰75.0%,历经69.3%、71.9%的轻微震荡后,持续下行(50.6%)最终至41.5%。该轮平均水平为60.83%,波幅为33.5%。

周期3,1987—1994 年(历时7 年):消费贡献率先是历经43.8%、79.4%稳步爬升至波峰89.0%,后又历经61.2%、56.9%、58.5%的一轮轻微震荡,最终回落至35.1%。该轮平均水平为58.18%,波幅为53.9%。

周期4,1994—1997 年(历时3 年):消费贡献率先升至46.7%,后跃至波峰62.3%,次年即回落于42.6%。该轮平均水平为46.68%,波幅为19.7%。

周期5,1997—2003 年(历时6 年):消费贡献率先是两步跃升(历经65.6%)至波峰88.7%,接着历经78.8%降至50.0%,后又经历58.1%一轮震荡,最终落于36.1%。该轮平均水平为59.99%,波幅为52.6%。

周期6,2003—2008 年(历时5 年):消费贡献率先是历经42.9%攀升至波峰56.8%,后回落至43.2%,又历经47.9%一次震荡,最终落于44.0%。该轮平均水平为45.15%,波幅为13.9%。

周期7,2008—2010 年(历时2 年):消费贡献率艰难攀升至57.6%,后又落至47.4%。该轮平均水平为49.67%,波幅为10.2%。

周期8,2010—2013 年(历时3 年):消费贡献率先升至波峰65.7%,后历经55.4%,落至50.2%。该轮平均水平为54.68%,波幅为15.5%。

周期9,2013—2017 年(历时4 年):消费贡献率先历经56.3%升至波峰69.0%,后又历经66.0%回落至55.9%。该轮平均水平为59.48%,波幅为13.1%。

周期10,2017—2020 年(历时3 年):消费贡献率先升至波峰64.0%,后历经58.6%,最后落于-22.0%。该轮平均水平为39.13%,波幅为86.0%。

周期11,2021 年开始,我国消费贡献率进入一个新周期,消费贡献率表现值达到65.4%。

二、我国消费贡献率周期波动三大规律性表现

1978年以来,我国消费贡献率变动所经历的“10+1”个周期的规律可归纳为以下三方面。

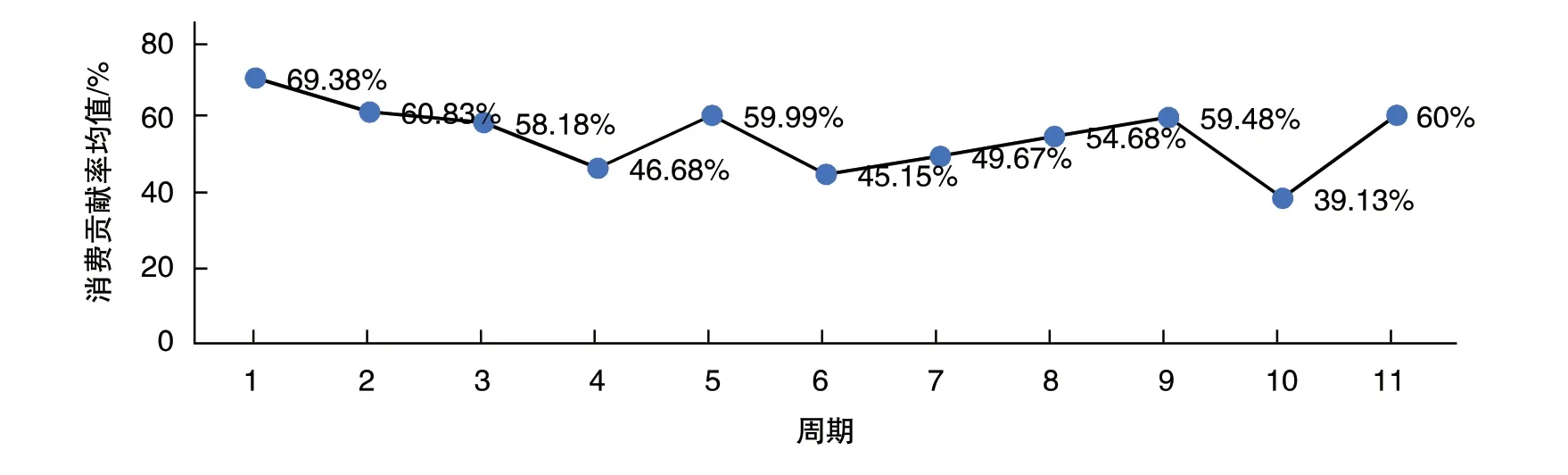

(一)周期内消费贡献率均值近年来稳步上升

如图2 所示,我国消费贡献率周期性水平经历4 个周期稳步持续下降后触底(均值水平为46.68%)反弹,经历一个周期波峰后重新于更低水平触底(45.15%),而后便进入连续稳步回升的4 个周期,均值水平攀升至59.48%,直到新冠肺炎疫情冲击拖累至39.13%,疫情后很快又重回60%左右的周期初始水平。

图2 周期内消费贡献率均值走势

值得注意的是,剔除突发性因素后,我国消费贡献率仍体现出明显的稳步上升的周期性趋势。

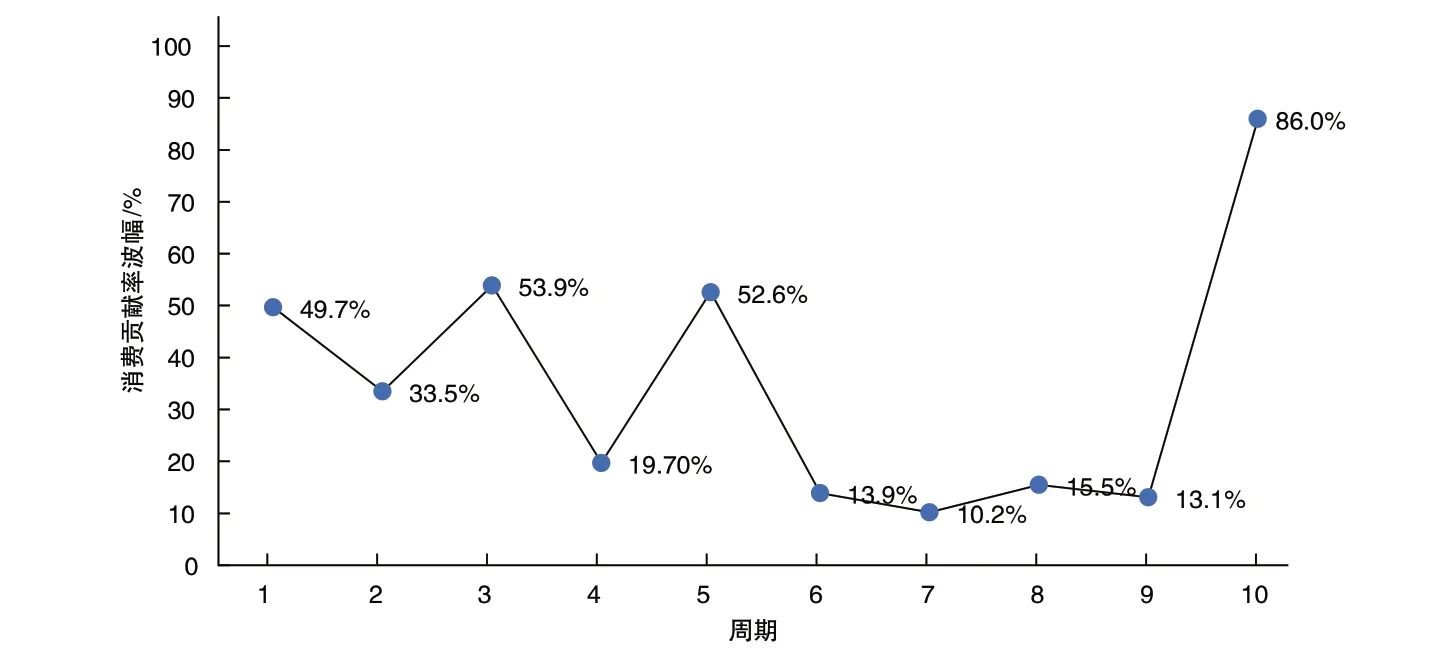

(二)周期内消费贡献率波动幅度呈现缩小态势

如图3 所示,我国消费贡献率周期内波动幅度先是经历了6 个周期的“大幅震荡→小幅波动”循环,随后虽然周期性特征也非常明显,但是周期内波幅明显收窄(一度至历史最低水平10.2%),并且已连续4 个周期保持在20%以下。

图3 周期内消费贡献率波幅走势

结合周期内消费贡献率均值稳步提升特征,可知我国消费贡献率在新冠肺炎疫情冲击前已有趋稳态势,若想大规模提升消费贡献率,仅依靠逆周期手段将很难达成,还应依靠跨周期调节来实现。

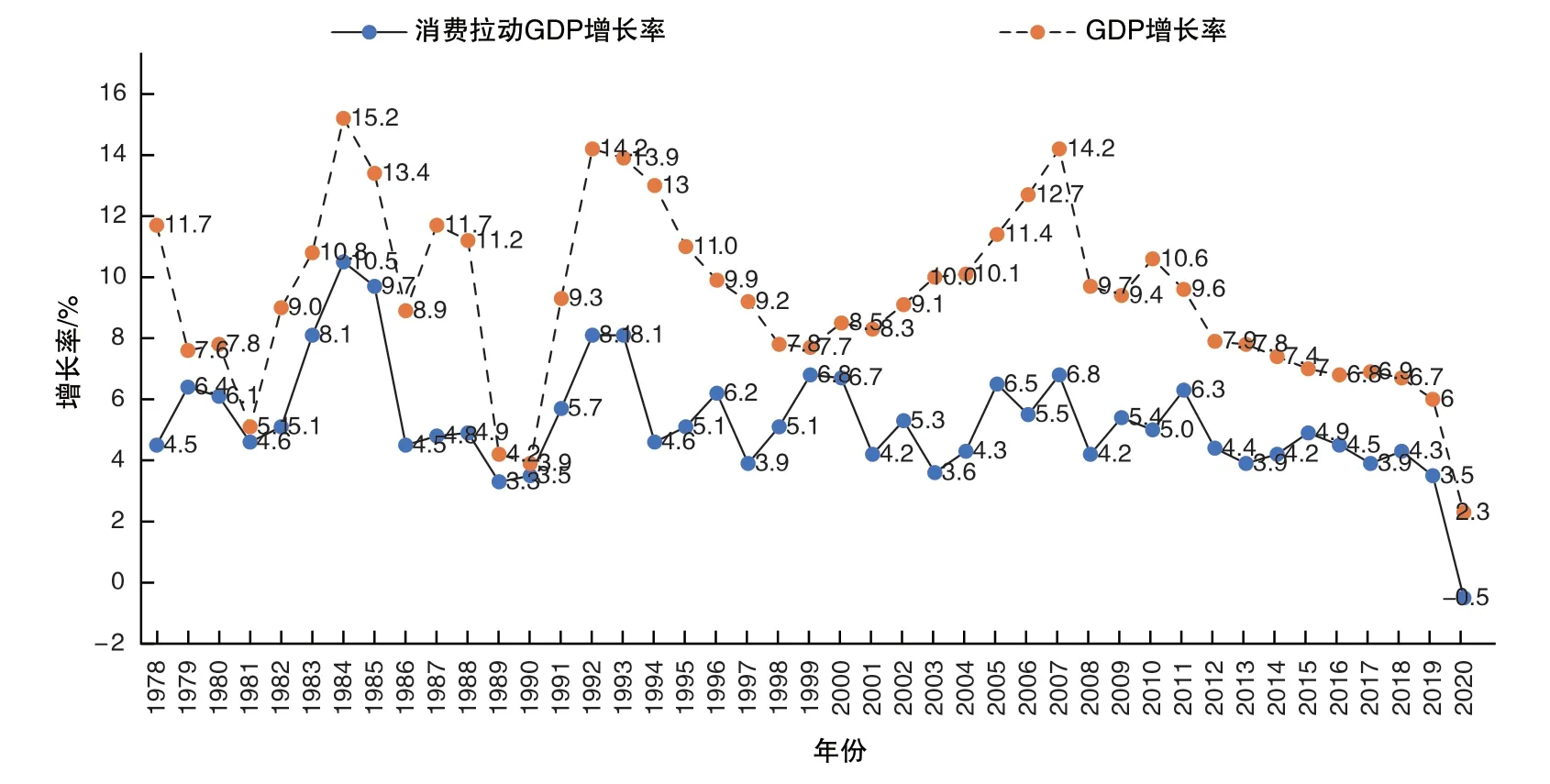

(三)与经济周期相比皆是典型的逆周期波动,但背离趋势逐步趋缓

如图4 所示,我国消费拉动经济增长的周期性波动与经济周期相比,具有典型的逆周期波动特征,经济周期衰退阶段,消费“压舱石”的特征更为明显。步入“新常态”后,消费对经济增长的拉动优势更加突出。例如:受亚洲金融危机影响,我国1999 年经济增长率处于经济周期波谷(7.7%),而消费拉动GDP 增长率却在当年达到波峰(6.8%);同样,2009 年我国经济增长率达到经济周期波谷(9.4%),而消费拉动GDP 增长率却在当年达到波峰(5.4%)。与此同时,我国消费贡献率周期性与经济周期背离的趋势却愈发趋缓,即逆周期拉动作用减弱。自改革开放以来,我国消费贡献率保持周期性波动,如图5 所示,1992 年以来为56.0%,2000 年以来为54.4%,2014 年新常态以来缓升至54.5%,新冠肺炎疫情暴发以来仍达到54.3%,进一步证实了消费作为我国宏观经济“压舱石”的作用。值得注意的是,我国消费贡献率周期性与经济周期背离趋势是愈发趋缓的。

图4 1978—2020 年我国消费拉动增长率与经济增长率对比走势

图5 1978—2021 年我国消费贡献率与消费率对比走势

三、我国消费跨周期的具体表现:步入从第二消费时代向第三消费时代转型的关键期

人类社会自第一次工业革命以来,根据消费特征的不同,共历经四个时代的消费社会。以日本为例,大体经历了以文化时尚为消费主题的第一消费时代(1912—1941 年),以私家车、私人住宅等为消费主题的第二消费时代(1945—1974 年),以从每家一辆车向每人一辆车、每家数辆车转变为消费主题的第三消费时代(1975—2004 年),以及以汽车分享、住宅分享为消费主题的第四消费时代(2005—2034 年) 。①三浦展:《第四消费时代》,北京:东方出版社,2014 年,第15 页。近10 年来,我国消费步入了重要转型期,从数量型消费向质量型消费转型明显,数据反映出我国已开始从第二消费时代向第三消费时代过渡。汽车消费、住房消费均已出现拐点,社零增长率持续下降,而保险消费则持续攀升、Z 世代消费个性化愈发突显,表明我国消费特征已开始由“从无到有”的数量型转向“从有到好、从一元到多元”的质量型。具体表现有如下五个方面。

(一)汽车数量型消费开始出现拐点

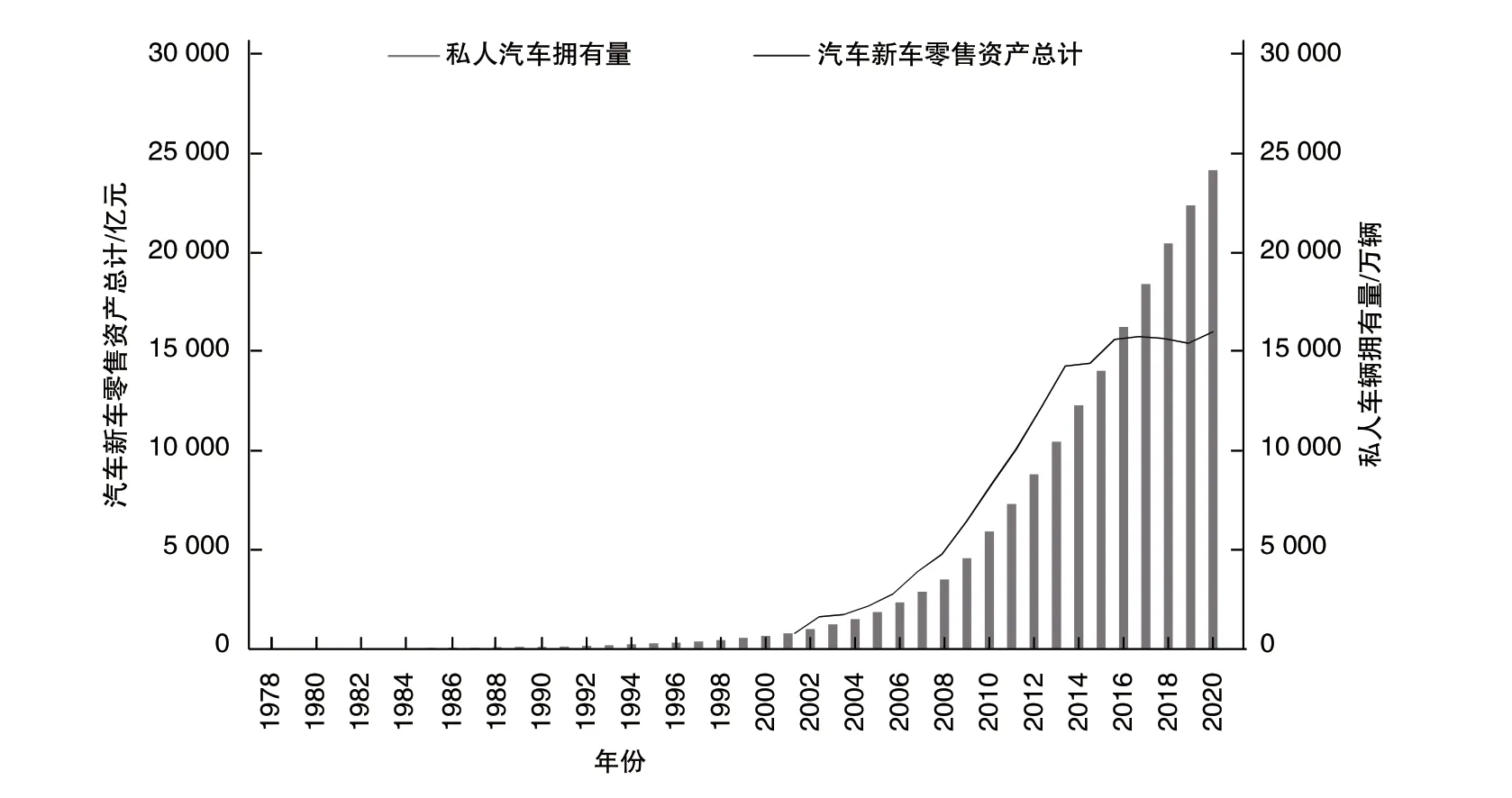

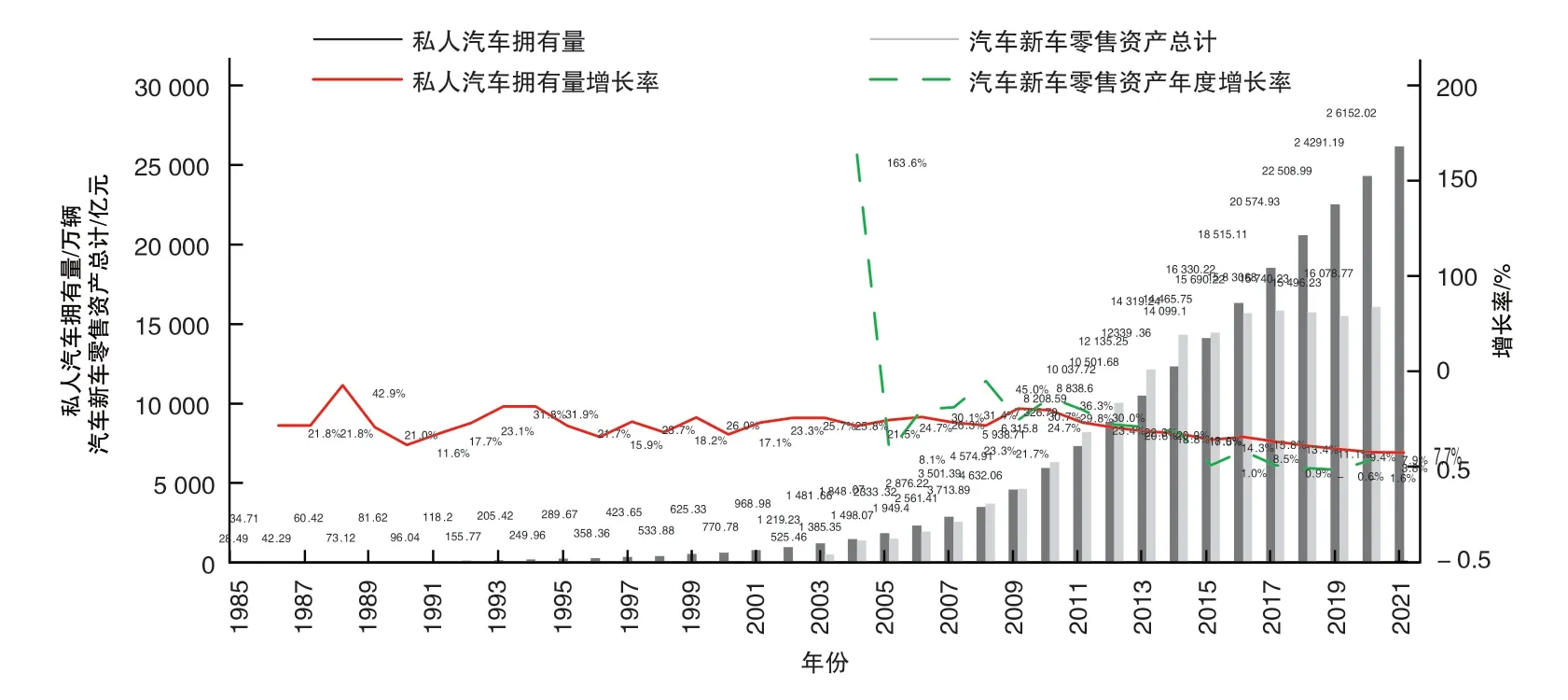

如图6 所示,汽车消费是居民整体消费增长的重要动力(年均复合增速高达25.3%),但近年来增长势头已明显放缓。新车零售自2004 年以来保持高速增长,但在2015 年已出现第一次下降,2016 年有所回升,2017 年及以后又趋稳回落,出现明显拐点。2021 年,汽车芯片短缺导致停产或涨价进而形成明显的供给约束,乘用车销量增速连续下降,进一步加速了汽车数量型消费的回落。

图6 1978—2020 年我国汽车消费走势

(二)住房数量型消费出现拐点并已见回落

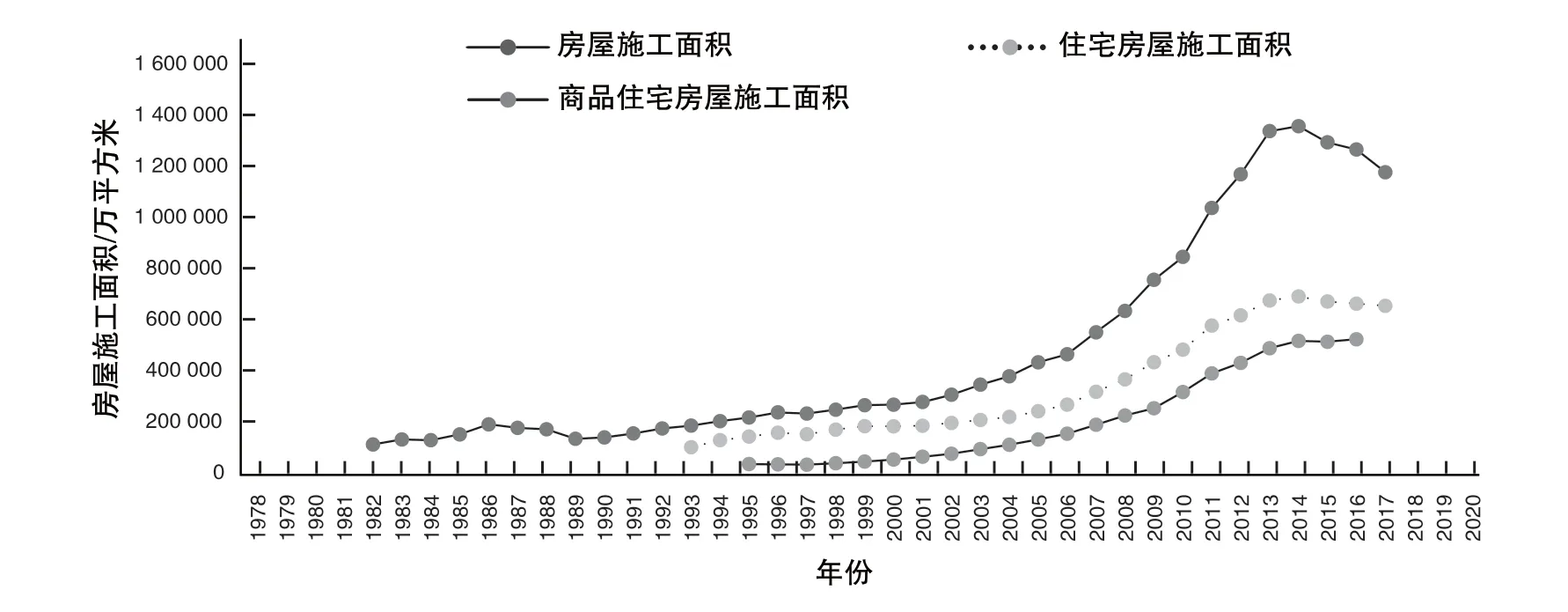

如图7 所示,我国房屋施工面积于2014 年达到峰值(135.6 亿平方米),其后开始明显回落,而住宅房屋施工面积和商品住宅房屋施工面积虽然未见大幅回落,但已出现较为明显的拐点(分别为68.9 亿平方米、51.5 亿平方米),近年来已趋稳回落。受最近房地产投资、建设降温的传导影响,以及房价预期走低,住房数量型消费回落趋势将更为明显。

图7 1978—2020 年我国房屋施工面积走势

(三)社零数量型消费总量稳中有降

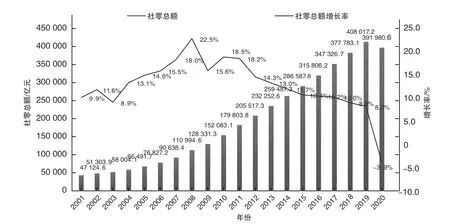

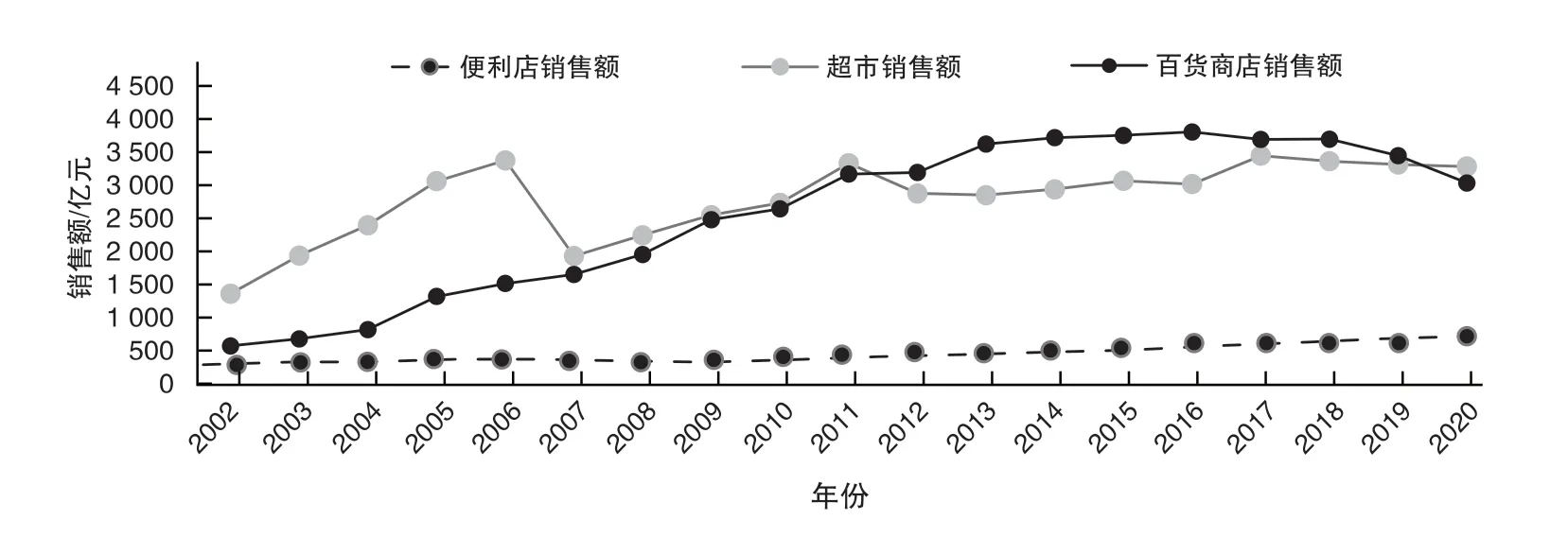

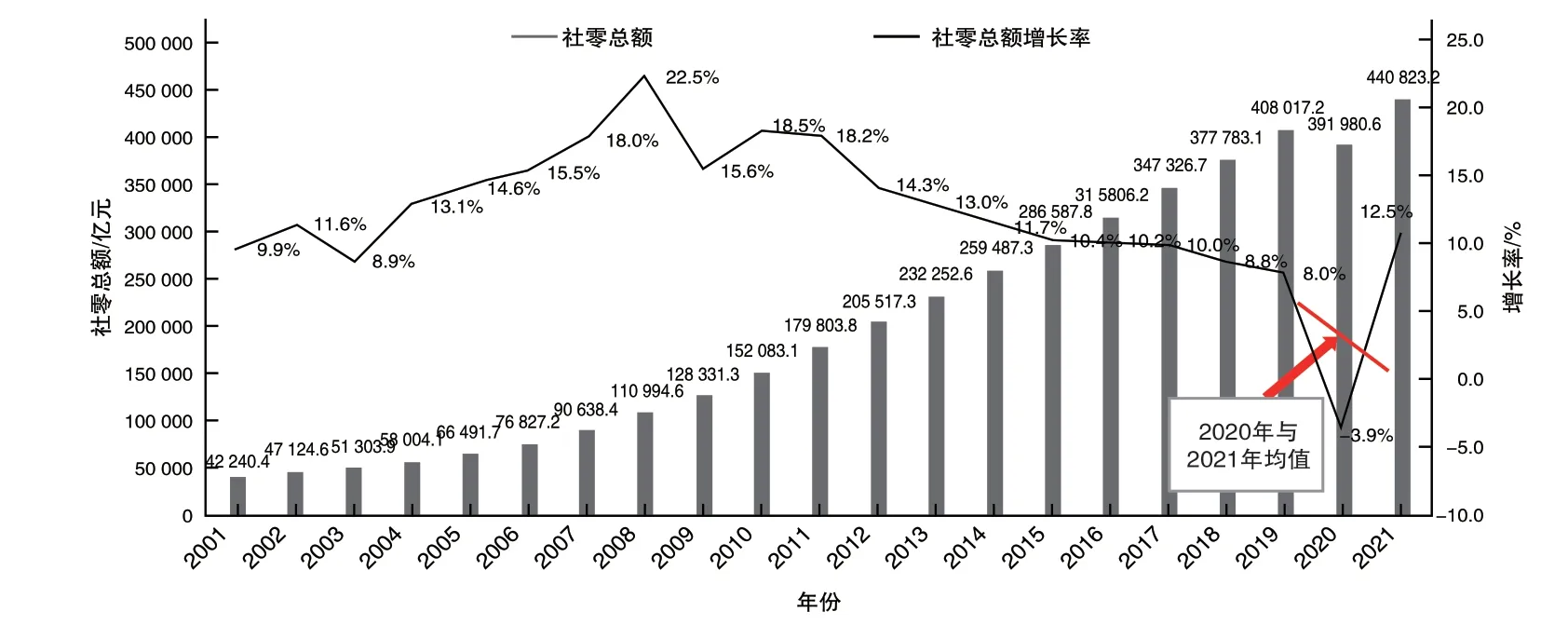

社零数量型消费总量增长率连续10 年下降,其中百货商店销售额出现拐点并已见回落,超市销售额开始超过百货商店销售额,且便利店销售额逐年上升。总量上,我国社零总额于2019 年达到峰值(408 017.2 亿元),于2020 年开始回落(391 980.6 亿元)。加入网络销售额考量维度,趋势仍不发生变化,网络销售额总量稳升(2021 年与2020 年基本持平),月累计增长率在波动中显著下降(从2018 年3 月峰值33.3% 经一次触底反弹落于2021 年11 月的13.1%)。社零增长率则于2008 年达到峰值(22.5%),2011—2020 年10 年来持续下降(从18.5% 降至-3.9%),表明剔除新冠肺炎疫情因素社零总额增长亦已出现拐点,如图8 所示。结构上,我国百货商店销售额近10 年来于2016 年达到峰值(3 896.5 亿元),此后持续回落至2020 年的3 082.68 亿元,并于2020 年被超市销售额(3 347.31 亿元)反超;便利店销售额近10 年来实现持续增长,从2011 年的225.98 亿元攀升至2020 年的640.23 亿元,增长1.8 倍,如图9 所示。

图8 2001—2020 年我国社零消费走势

图9 2002—2020 年我国零售消费走势

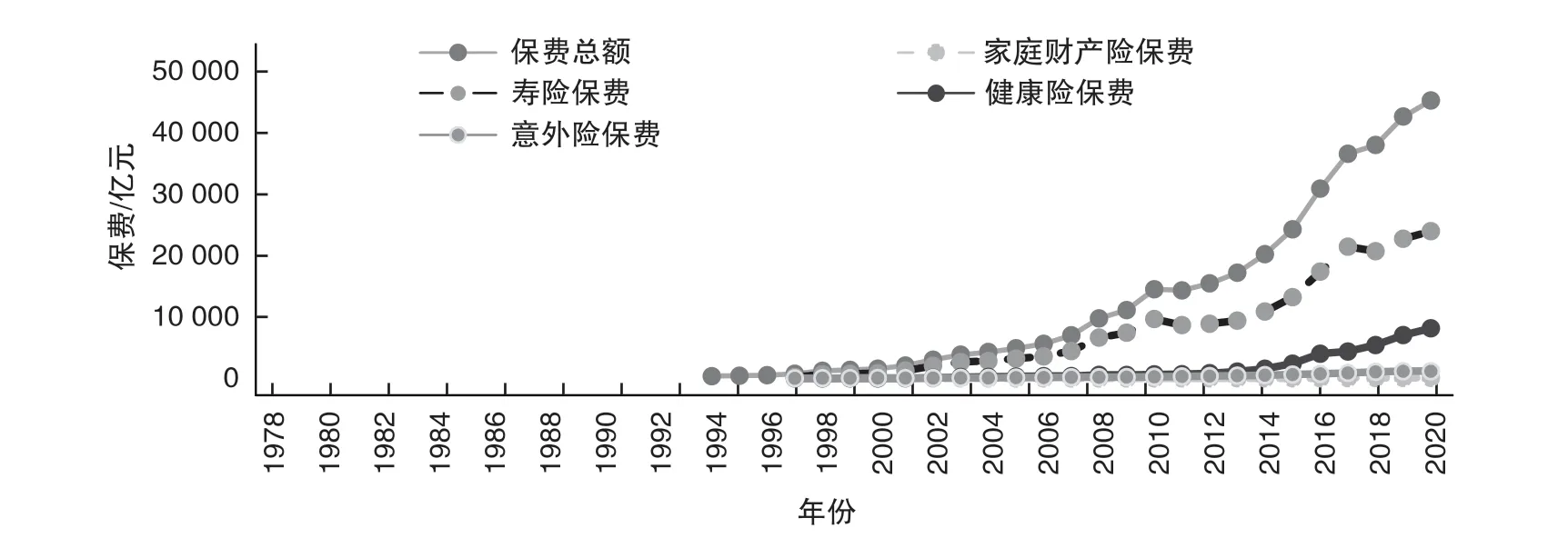

(四)保险消费近10 年来持续攀升

如图10 所示,寿险和健康险增幅走势与总量走势相协调,意外险和家庭财产险于新常态后逐年走高。保险消费是社会消费升级的重要标志。2011 年以来,保险消费与汽车、住宅、社零等传统消费项目相比表现迥异,一直处于加速增长期,保费总额增长2.2 倍(从2011 年的14 339 亿元增至2020 年的45 257 亿元),寿险增长1.8 倍(从2011 年的8 695.59 亿元增至2020 年的23 981.92 亿元),健康险增长10.8 倍(从2011 年的691.73 亿元增至2020 年的8 172.71 亿元),意外险增长2.5 倍(从2011 年的334.12 亿元增至2020 年的1 174.11 亿元),家庭财产险增长2.9 倍(从2011 年的23.32 亿元增至2020 年的90.79 亿元),反映出我国消费从“物本”的大众化数量型向“人本”的分众化质量型转型的特征。

图10 1994—2020 年我国保险消费走势

(五)以Z 世代为代表的个性化消费群体已逐步形成

Z 世代(出生于1995—2010 年)已成为全球消费主力群体。我国Z 世代消费占家庭消费比率高达13%(美国、英国仅为3%),①“The Next Normal: How China’s Gen Z is Fuelling the Post-Pandemic Economy”, Temasek Review 2021, https://www.temasekreview.com.sg/our-stories/chinas-gen-z-next-normal-consumers.html.Z 世代有存款人数比率仅为70%,低于全球同世代其他国家,具有更高的消费倾向,主因在于对收入的良好预期。Z 世代消费更具个性化、更注重质量而非价格、品牌忠诚度更高(50%以上会选择品牌商品和服务)、更依赖电商消费、更注重科技感与使用感、更回避信息不对称产品消费、更注重消费后感受共享、更注重同类产品消费比较、更注重品牌价值观、更愿意尝试新事物,甚至推动了全渠道零售(实体、电子商务、移动电子商务渠道整合式零售)的崛起,其消费特征已不再是“消费即满足”,而是明显由数量型转向质量型。②Zhou J, Poh F, Zhang C, et al.,“China’s Gen Z Are Coming of Age: Here’s What Marketers Need to Know”,McKinsey&Company, 2020-11-25, https://www.mckinsey.com/cn/our-insights/our-insights/chinas-gen-z-arecoming-of-age-heres-what-marketers-need-to-know.

四、我国居民消费升级当下表现出的三大堵点

新冠肺炎疫情和乌克兰危机导致风险挑战增多,我国经济发展环境的复杂性、严峻性、不确定性均在上升,对经济增长形成实实在在的内外约束,稳增长压力空前加大。观察居民消费,当下堵点主要在可支配收入占比偏低、八大分类两大支柱结构惯性不易打破且原有消费动力均在减弱、跨周期宏观调控较逆周期转变程度不够三个方面。

(一)堵点一:居民人均可支配收入占人均GDP 比重偏低,不利于形成消费持续增长基础

各国居民消费都有较明显的起飞期。美国步入消费社会始于1944 年,如图11 所示,此后人均可支配收入占人均GDP 比重随GDP 增长在波动中持续走高,直到2018 年才首次与柱状图相交,且随即在2020 年又出现攀升,这成为美国居民消费持续增长的基础。

图11 1929—2020 年美国人均可支配收入占人均GDP 比重

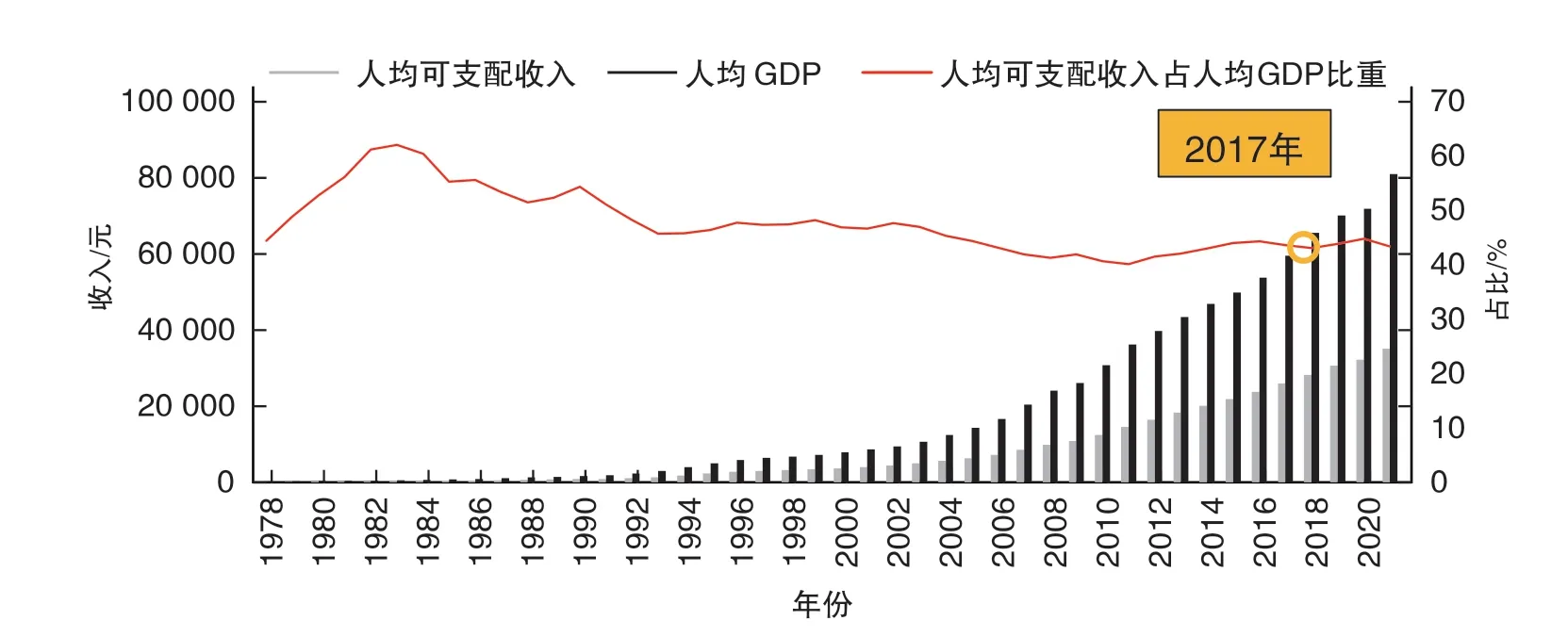

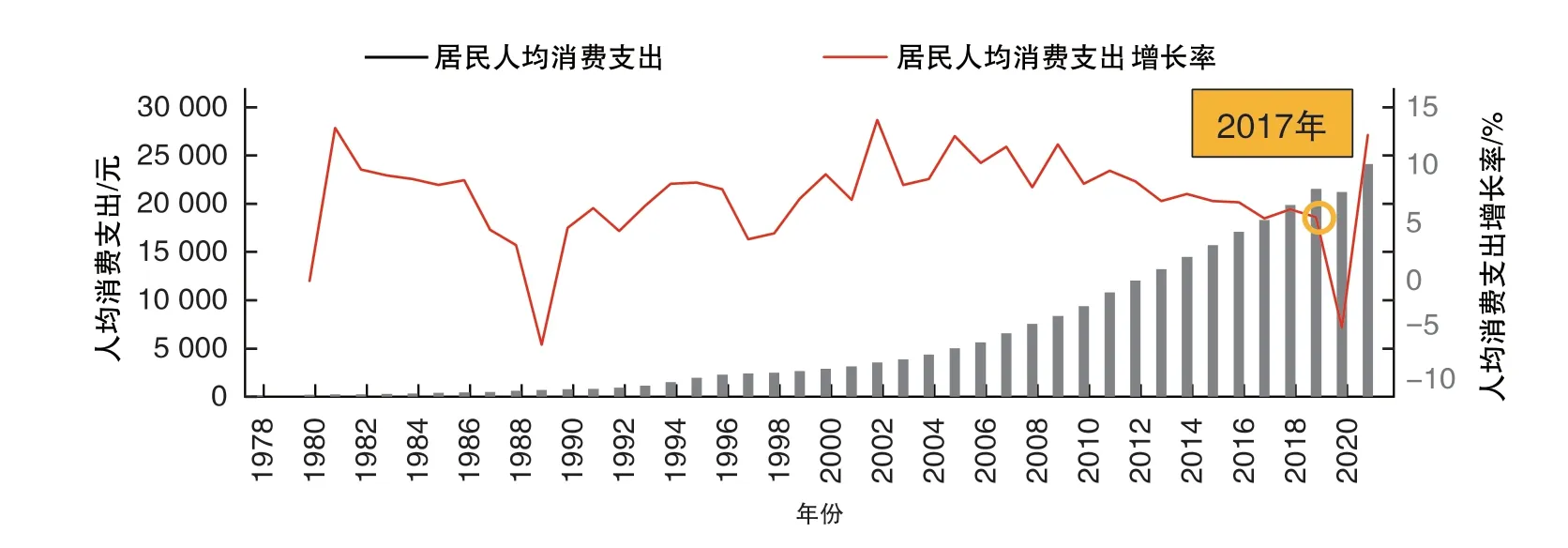

回观我国,如图12 和图13 所示,居民消费支出增长在1990 年后步入第一个起飞期,2000 年后步入第二个起飞期,而后至2017 年便开始呈现较为明显的下降趋势。对比观察可归纳为两大特点。

图12 1978—2021 年我国人均可支配收入占人均GDP 比重

图13 1978—2021 年我国居民人均消费支出及增长率走势

首先,我国人均消费支出年度同比增长走势,与人均可支配收入占人均GDP 比重走势具有协同性表现,曲线都在2018 年与柱状图出现相交,表明自2018 年起随人均收入占人均GDP 比重的走低,居民人均消费支出增幅放缓,后又因新冠肺炎疫情产生较大幅度的波动。

其次,我国人均可支配收入占人均GDP 比重在2018 年开始与人均GDP 产生相交,其后较人均GDP 增长便日渐趋缓,与美国两者关系表现相比,相交点产生较早,人均可支配收入占人均GDP 比重走势也没有随人均GDP 增长逐年走高,对消费持续性形成制约。

(二)堵点二:两大支柱二分天下,消费结构升级制约较强,原有消费动力均在减弱

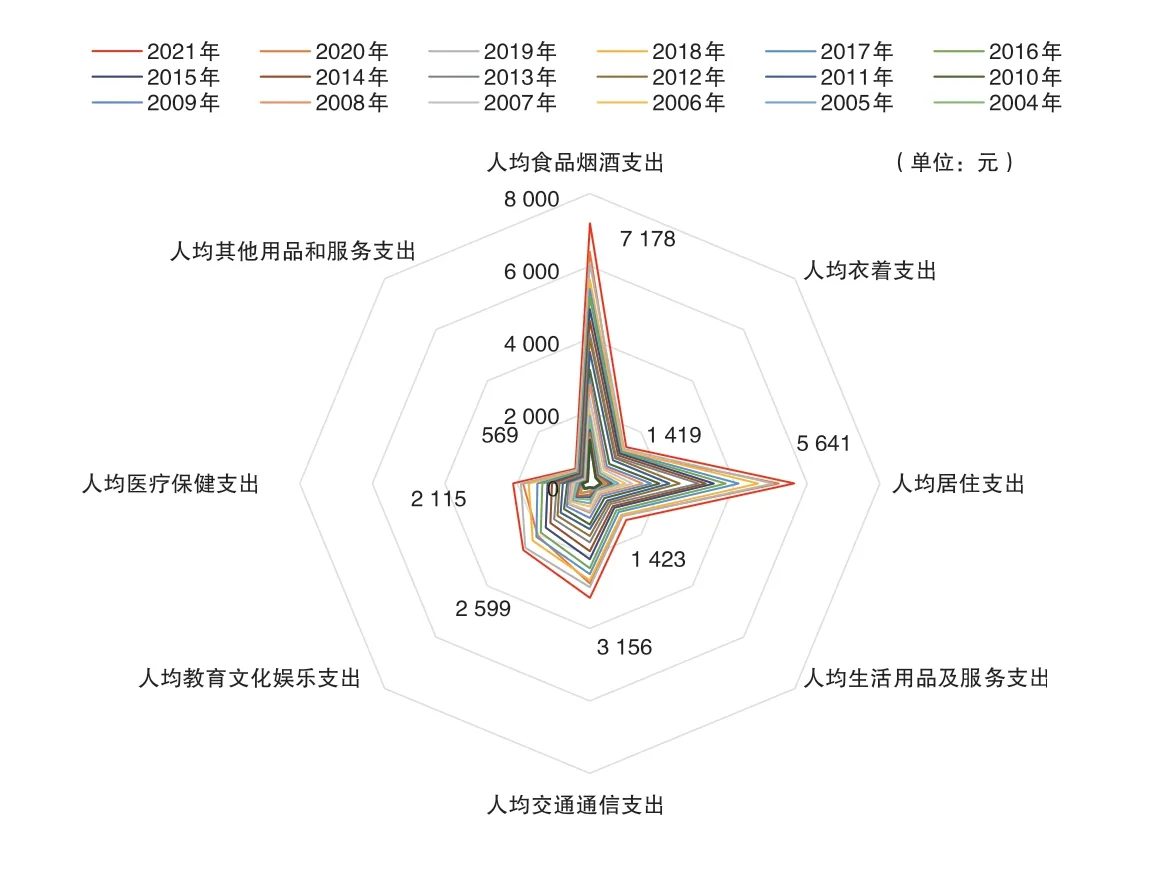

我国居民消费支出统计口径是八个类别(食品烟酒、衣着、居住、生活用品及服务、交通通信、教育文化娱乐、医疗保健、其他用品和服务),结构性表现如图14所示,可见随着消费水平的不断提高,八个类别结构性表现却相对稳定,其中食品烟酒支出和居住支出形成了我国居民消费支出的两大支柱。据2021 年最新年度数据,我国人均食品烟酒支出为7 178 元、人均居住支出为5 641 元,其后依次为交通通信(3 156 元)、教育文化娱乐(2 599 元)、医疗保健(2 115 元)、生活用品及服务(1 423 元)、衣着(1 419 元)、其他用品和服务(569 元)。

图14 2004 年以来我国居民人均消费支出八个类别与两大支柱

分结构观察研究结论如下。

第一,社零总额增速连续10 年下降,总体降幅为10 个百分点。如图15 所示,社零总额增长率于2008 年达到峰值(22.5%),2012—2021 年10 年以来持续下降(从2012 年的14.3%降至2020 年与2021 两年均值4.3%),虽然2021 年总量较2020 年出现触底反弹,但并未改变增速持续下降的趋势。

图15 2001—2021 年我国社零总额及增长率走势

第二,私人汽车拥有量增长率和汽车新车零售资产年度增长率连续10 年下降,汽车新车零售资产年度增长率自2014 年后下降幅度超过私人汽车拥有量增长率,呈现极速下降趋势。如图16 所示,汽车消费是居民整体消费增长的重要动力(年均复合增速高达25.3%),新车零售在2008 年(45.0%)和2010 年(36.3%)呈现出增速高峰,与汽车拥有量增长率波动协同,是汽车消费的重要动力,但从2014 年(18.0%)开始呈现大幅下滑,2019 年到达谷底(-1.6%),虽然在2020 年呈现出反弹,但总体仍低于私人汽车拥有量增长率。这表明,我国汽车消费已不能依赖原有政策路径,即以覆盖未拥有车辆群体为新车购置目标。

图16 1985—2021 年我国汽车拥有及新车零售总量及增长率走势

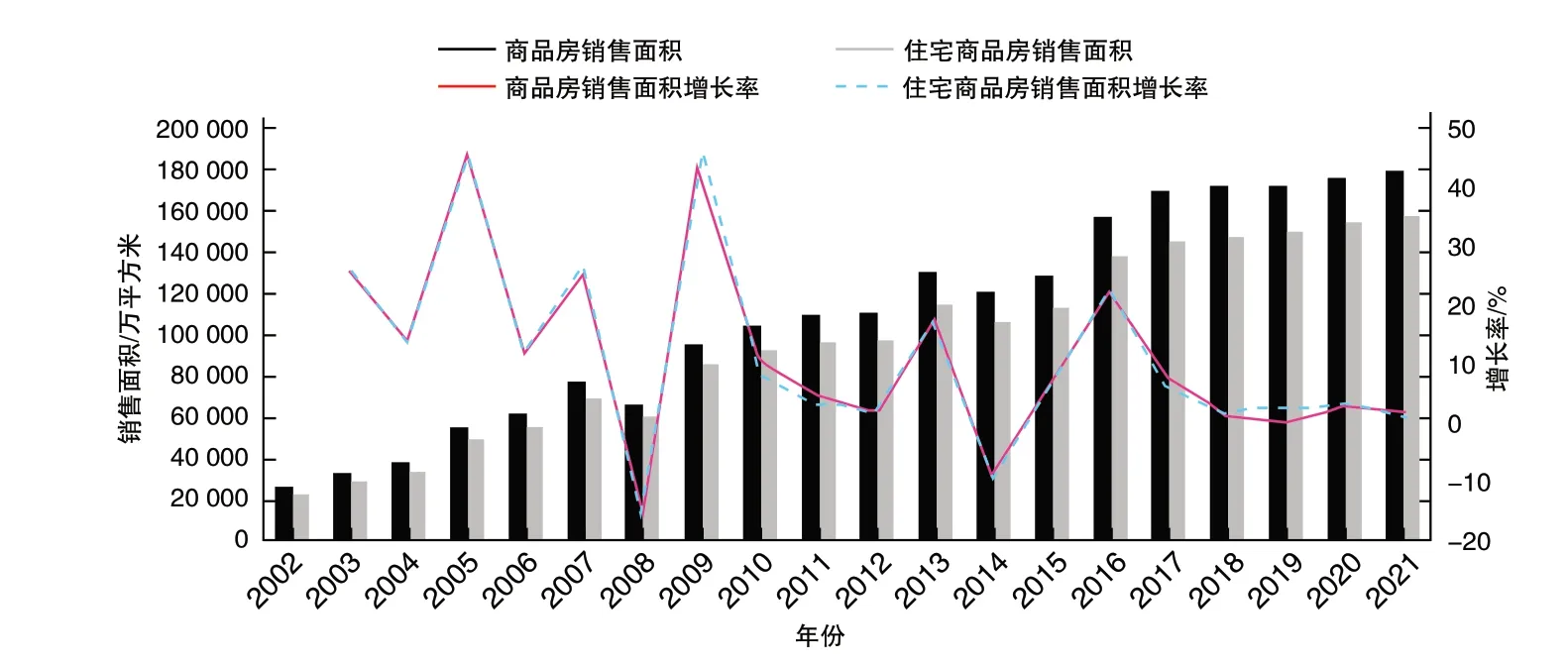

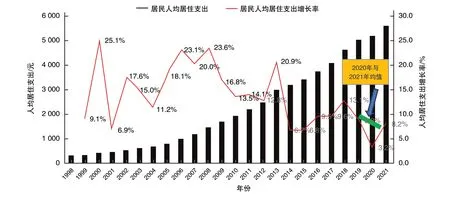

第三,住房销售增速6 年持续下降,总体降幅超过20 个百分点(商品房销售面积降幅为20.6 个百分点,住宅商品房销售面积降幅为21.3 个百分点),居民消费中的人均居住支出增速4 年持续下降,总体降幅为7.5 个百分点。如图17 所示,我国商品房销售面积增长率与住宅商品房销售面积增长率基本一致,都在2008 年达到谷底(分别为-14.7%、-15.5%),在2005 年(分别为45.1%、46.6%)和2009 年(分别为43.6%、45.4%)达到高峰,从2016 年(分别为22.5%、22.4%)开始持续下降,至2021 年的1.9%、1.1%水平。如图18 所示,作为我国两大支柱之一的居民人均居住支出,近10年增长率在2013年(20.9%)和2018年(13.1%)达到两个高峰,自2018 年后连续4 年持续下降至2020 年与2021 两年均值5.7%。

图17 2002—2021 年我国商品房及住宅商品房销售面积及增长率走势

图18 1998—2021 年我国居民人均居住支出及增长率走势

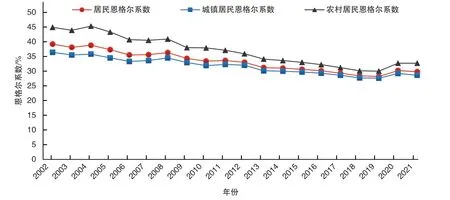

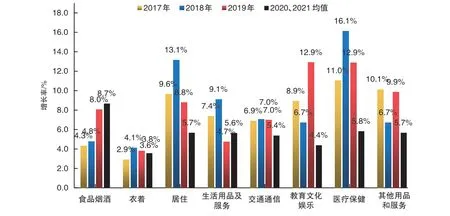

第四,消费降级开始显现,近两年全国居民恩格尔系数开始出现反弹,2019 年以前表现出良好的服务消费占比上升趋势,近两年则出现明显逆转,表明居民消费降级现象需加以重视。如图19 所示,我国居民恩格尔系数自2002 年(居民39.2%、城镇36.4%、农村44.9%)以来,总体呈现明显的下降趋势,截至2019 年触底(居民28.2%、城镇27.6%、农村30%),降幅分别为11 个百分点(居民)、8.8 个百分点(城镇)、14.9 个百分点(农村),但近两年均出现明显反弹,以2020、2021 两年均值水平(居民30.0%、城镇28.9%、农村32.7%)对比观察,反弹幅度分别为1.8 个百分点(居民)、1.3 个百分点(城镇)、2.7 个百分点(农村)。这表明,我国消费降级较为明显,且农村居民较城镇居民消费降级更为迅速。如图20 所示,2017—2019 年3 年间,医疗保健、教育文化娱乐、其他用品和服务三大类别增速实现领跑,但以2020、2021两年均值与前3年对比观察,则是食品烟酒类别(增幅0.7 个百分点)反超领跑,降幅较大的类别依次为教育文化娱乐(降幅8.5 个百分点)、医疗保健(降幅7.1 个百分点)、其他用品和服务(降幅4.2 个百分点)。这表明,新冠肺炎疫情冲击以来,我国居民消费降级的结构性表现集中体现在服务性消费受创较为严重。

图19 近20 年来我国居民恩格尔系数走势

图20 近5 年来我国居民人均消费支出各类别增长率

(三)堵点三:消费贡献率和消费率亟须跨周期调节

自改革开放以来,我国消费贡献率保持周期性波动,1992 年以来为56.0%,2000 年以来为54.4%,2014年新常态以来缓升至54.5%,新冠肺炎疫情暴发以来仍达到54.6%(2020、2021 两年均值),证实消费作为我国宏观经济“压舱石”的作用。如图1 所示,我国消费贡献率有明显的周期性,长周期达7 年,短周期仅持续2 年,且我国消费贡献率在新冠肺炎疫情冲击前已有趋稳态势,若再大规模提升消费贡献率,仅依靠逆周期手段将难以达成,应更多依靠跨周期调节来实现。

五、跨周期推进第三消费时代以提升我国消费贡献率的对策建议

基于消费贡献率周期性研析,我国在保持逆周期政策延续性的同时,应继续启动跨周期调节来提升消费贡献率。结合我国消费从数量型第二消费时代转向质量型第三消费时代的现状,可考虑着力突破数量型消费已表现出的“市场饱和”,在稳住消费恢复态势的基础上,挖掘倡导“更好”“更多元”“更个性化”等特征的质量型消费空间,进一步释放消费潜力,助力消费恢复,对冲需求收缩,持续发挥消费的“压舱石”作用。

(一)提高人均可支配收入,夯实消费贡献宏观经济基础

提高人均可支配收入促进消费三项措施是:电子消费券、信用空间释放和税收返还。

电子消费券需要科学设计来发挥其效力,优点是见效快、拉动效应明显,缺点是仅属地效果好、不宜全国层面发放。有效的电子消费券特点可归纳为以下三点:一是限时抢购,便于调动消费者损失厌恶心理偏差、提高核销率;二是无限制小额度满减,无限制券核销率高、拉动效果好,小额度满减则能更大程度地发挥消费券拉动消费的乘数效应;三是多期发售,消费券的边际消费倾向(MPC)不会随着期数的增多而衰退。

消费券政策效力发挥快,其效力传导逻辑是:拉动消费→增强中小微供给主体活力→稳定就业→增加可支配收入,乘数效应强;消费券对消费的拉动效力不会随属地居民可支配收入高低而变化,是不同可支配收入水平的地方均宜选择的消费刺激手段。然而,考虑到有效消费券本质上是限时提升居民可支配收入来达到刺激消费的目标,其有效性条件之一是无限制,从而带有限时现金性质,若在全国层面多轮发放,恐将调高市场的通胀预期。

信用空间释放在当下尤其重要,且属于典型的快变量,值得侧重考虑。信用空间释放主要有对冲个人部门去杠杆和对中小微企业实施宽信用两个可选路径,其中对冲个人部门去杠杆的乘数效应较低,对宏观流动性影响较大,其预后效果不如后者。对中小微企业实施宽信用的具体措施设计可以考虑地方对“半导体”行业采取的风险对冲措施,财政政策可考虑在金融机构为中小微企业(餐饮业、物流服务业、旅游业、个体工商户等)启动贷款风险共担机制,为中小微企业贷款托底,与金融机构并行降费和贴息,从而助推金融机构做好中小微企业的纾困。对中小微企业实施宽信用,一方面能够直接惠及企业,保住市场主体,从而保全消费场所,让个人消费有场景得以实现,在新冠肺炎疫情等突发事件冲击时保障消费存续性条件;另一方面能够进一步起到稳就业、增加可支配收入的作用。

税收返还是国外经验当中不可忽略的一项,其设计需考虑个人与家庭相结合模式,优点是适合宏观层面以年度为单位广覆盖操作,具有持续性,缺点是拉动消费有折扣。美国政府新千年以来消费刺激政策有2001、2008、2009 年三轮,核心都是个人收入税返还家庭。其中2001 年纳税人返还额度为:个人300 美元、夫妻600 美元(占美国税前家庭收入中位数41 000 美元的1.5%),9 200 万人受惠,总额380 亿美元,占2001 年GDP比重为0.4%。多项研究表明,税收返还的MPC 值在0.2~0.4,即政府补贴大概有20%至40%转化为消费,其他则转化为储蓄。

置于长期视角下,多渠道、分群体、循序渐进且具有持续性的收入倍增系列政策仍是提升人均可支配收入占人均GDP 比重的关键,是消费贡献宏观经济的基础。

(二)针对重点消费领域,稳住数量推进质量转型

鉴于消费者对消费品具有质量知觉,并且通常根据他们认为与产品有关的信息来判断产品或服务的质量 ,针对我国当下汽车、住房等已出现拐点的重点消费领域,应特别注重短期逆周期政策与中长期跨周期政策相结合,一边稳住数量型消费,一边推动有消费能力的群体从数量型消费转向质量型消费。提振汽车消费,短期政策应一边助力缓解缺芯压力,一边对已实现芯片自主研发的汽车品牌进行消费导流,尤其是首辆车“数量型消费”用户;中长期政策则应把握跨周期特征,在大城市引导汽车消费绿色低碳个性化升级,在中小城市一方面考虑到基础设施短期承受能力限制,引导用车消费绿色升级,另一方面于中长期引导数量性 “一户一车”向功能性“一人一车”的家庭质量型消费转变。辅力消费提振,中长期仍应扭住技术核心,以技术升级缓解“双碳”压力。住宅消费方面,短期应着力稳定房地产市场,稳定预期,中长期则应坚持“房住不炒”,进一步完善房地产税调控举措,引导房地产市场健康规范发展,保持资产价格稳定,稳步引导住宅升级需求。同时,规范约束房企高速扩张、大进大出,启动房地产业发展新模式,注重品质与文化打造,满足人民日益增长的多元化消费升级需求。

优化结构推动消费升级的三项政策是:项目补贴、价格补贴或贷款贴息、直接补贴。一是项目补贴,当下宜着重考虑汽车绿色升级项目补贴。住房与汽车一度是我国消费的两大主要动力,但就当下观察,若倚重短期效果,则产业链、供应链更短的汽车更为合适。结合绿色消费,汽车消费提振更宜考虑以“油能置换”为目标升级补贴项目。这个做法曾在全球至少15 个国家有过实施先例。以美国为例,2009 年6 月美国政府启动“现金换旧车”项目,该项目基于消费者报废旧车并购买新车提供补贴的法案,目标是通过促进新车销售来扶持汽车产业从而刺激经济,同时改善家庭汽车的油耗水平。二是价格补贴或贷款贴息。为进一步夯实消费高质量发展基础,宜考虑加强财税支持力度,鼓励有条件的地区对绿色智能家电、绿色建材、节能产品等消费予以适当补贴或贷款贴息。三是直接补贴。接续推进乡村富民产业发展,落实和完善对农民直接补贴政策,拓宽乡村特别是脱贫地区农民稳定就业和持续增收的渠道。

(三)培育质量型消费增长点,拓展新型消费领域

着力培育居民质量型消费增长点,拓展商业保险等新型消费领域。北京普惠健康保从2021 年7 月26 日上线到9 月30 日通道关闭,短短66 天参保人数达301.51 万,反映出我国保险消费的活力。从需求侧来看,新冠肺炎疫情后,多种不确定性背景下,保险消费诉求更为突出;从供给侧来看,我国商业保险无论从产品设计、资产价值、普及程度都有较大提升空间。考虑到保险消费服务计入当期支出法GDP 最终消费支出核算,跨周期提振消费,应考虑结合共同富裕要求,着力推动医疗保险、养老保险等领域的普惠型保险消费,加快建设养老保险三支柱体系,以家庭为单位提升对冲风险和不确定性的能力。

(四)推动服务消费转型,注重大众个性化消费

推动社零消费由注重物质消费向注重服务消费转变,由注重普通消费向注重精品消费转变,由注重大众消费向注重个性化消费转变,实现“量的扩张”与“质的提升”并举。社零服务消费特征主要体现为便利性、体验性、精品化、个性化,可通过便利店零售额数量、网上零售累计同比增速随着新冠肺炎疫情的消退已持续低于商品零售增速这一现象得以反映。政策应考虑推动便利店社零消费模式的转型升级,进一步提升餐饮、超市、百货等消费场所的体验性和个性化服务,助力文化创意产业与社零相关行业的结合,跨周期推动社会零售消费升级换档。以质量型社零消费实现消费提振,以品质化消费落实简约适度,助推生活方式绿色低碳升级。

消费是要作出主动的选择,而不是去做一个被动的接收器。①斯蒂芬·迈尔斯:《消费空间》,南京:江苏教育出版社,2013 年,第183 页。落实跨周期调节刺激消费,应以有效投资释放消费空间,以乡村振兴为抓手释放县乡消费,以新基建大力促进智慧消费。跨周期调节刺激消费相关政策的核心逻辑,都在于以投资实现消费场所建立、消费生态优化、消费场景升级,从而释放更多消费,且在此过程中发挥乘数效应,以投资带动就业,增加可支配收入,间接起到拉动消费的作用。

(五)培育“创费者”群体,释放Z 世代消费潜力与活力

我国消费已从大众化“单纯的消费”转变为分众化“为了创造自己生活方式而消费”,数字经济背景下跨周期提振消费更应注重“创费者”群体培育,进一步释放Z 世代消费潜力与活力。财政政策应充分发挥结构性调节作用,从消费后端治理转向消费前端发力,依托地方政府、数字经济平台、产业园区等提供“创费者”培育以及品牌培育奖补机制,与中小企业减降政策叠加实施,更有针对性地稳住消费品牌企业的生存和发展。以供给创新推动消费,以品牌建立稳定消费,以创造性消费反哺供给创新。提振消费的基础仍在以延续性政策提升民生服务保障,持续稳定和改善预期,助力居民消费行为偏好的形成及释放。