数据资产如何赋能企业高质量发展

——基于产能利用率视角的经验证据

2023-09-13陆岷峰王稳华

陆岷峰 王稳华 朱 震

党的二十大报告指出,“高质量发展是全面建设社会主义现代化国家的首要任务”。数字经济乃是我国经济高质量发展的重要驱动力,数据为其提供了必要的保障。数据不仅是我国重要的基础性战略资源,也是建设网络强国、数字中国、智慧社会的重要支撑和核心引擎。2022 年末中共中央、国务院印发了《关于构建数据基础制度更好发挥数据要素作用的意见》,明确指出数据是数字化、网络化、智能化的基础,会对企业的生产、经营、管理产生深远的影响。作为一种新型生产要素,数据要素具有依赖性、规模报酬递增和虚拟替代性等优良特征,①蔡继明、刘媛、高宏等:《数据要素参与价值创造的途径——基于广义价值论的一般均衡分析》,《管理世界》2022 年第7 期,第108—121 页。为推动我国在数字经济新时代实现新跨越和弯道超车提供了可能。企业是宏观经济的微观主体,探究数据资产如何赋能企业高质量发展,对推动我国经济高质量发展具有重要的理论意义和现实意义。

结合现有研究,②谢康、夏正豪、肖静华:《大数据成为现实生产要素的企业实现机制:产品创新视角》,《中国工业经济》2020 年第5 期,第42—60 页。本文将企业数据资产定义为:企业所拥有或者控制的,以数据为基础通过数字技术所形成的,能为企业带来预期收益的数据资源。作为数字经济时代全新的生产要素,企业数据资产将驱动企业生产方式和经营方式的变革。现有文献认为,企业数据资产会对企业决策流程、管理能力、全要素生产率、转型升级和创新等方面产生积极影响。③Ghasemaghaei M, Calic G,“Assessing the Impact of Big Data on Firm Innovation Performance: Big Data Is Not Always Better Data”, in Journal of Business Research, 2020, Vol.108, pp.47—162.首先,企业数据能与其他生产要素结合,重构既有资源,从而改善企业生产、经营和决策,④刘艳霞:《数字经济赋能企业高质量发展——基于企业全要素生产率的经验证据》,《改革》2022 年第9 期,第35—53 页。提升管理层决策的准确性和科学性,⑤Farboodi M, Mihet R, Philippon T, et al., “Big Data and Firm Dynamics”, in NBER Working Papers, 2019, Vol.109,pp.38—42.提高企业生产效率,⑥裴璇、刘宇、王稳华:《企业数字化转型:驱动因素、经济效应与策略选择》,《改革》2023 年第5 期,第124—137 页。提升企业组织韧性、快速反应、资源整合和风险防控等动态管理能力。⑦裴璇、陆岷峰、王稳华:《共同富裕背景下企业数字化转型的劳动收入分配效应研究》,《现代财经(天津财经大学学报)》2023 年第4 期,第3—22 页。其次,企业数据资产还能统筹协调其他生产要素间的关系,提升企业的全要素生产率。⑧刘艳霞:《数字经济赋能企业高质量发展——基于企业全要素生产率的经验证据》,《改革》2022 年第9 期,第35—53 页。再次,数据资产还有助于企业对客户进行精准画像,提升产品推送和各类增值服务的合理性,促进企业商业模式的创新。⑨王烽权、江积海、蔡春花:《相得益彰:数据驱动新零售商业模式闭环的构建机理——盒马案例研究》,《南开管理评论》2022 年10 月27 日网络首发,第1—23 页。此外,作为数字化转型的基础,企业数据资产还能推动企业经营业务的全流程数字化,为企业转型升级开辟新路径。⑩李标、孙琨、孙根紧:《数据要素参与收入分配:理论分析、事实依据与实践路径》,《改革》2022 年第3 期,第66—76 页。最后,企业数据资产还可以提升企业的创新水平,提高企业的市场份额。⑪谢康、胡杨颂、刘意等:《数据要素驱动企业高质量数字化转型——索菲亚智能制造纵向案例研究》,《管理评论》2023 年第2 期,第328—339 页。

目前,产能过剩已成为阻碍我国经济结构转型升级的重要难题。曹秋菊和唐新明通过测算发现2012—2019 年我国产能利用率的平均值为74.10%,虽然相比于2005—2011 年的70.56%有所提高,但仍低于合理水平。①曹秋菊、唐新明:《我国工业产能过剩的区域差异及成因分析》,《经济地理》2021 年第12 期,第132—141 页。相比发达国家,我国产能过剩具有长期性、普遍性、结构性失衡的特点,②郭长林:《财政政策扩张、纵向产业结构与中国产能利用率》,《管理世界》2016 年第10 期,第13—33 页。这既是企业自身过度投资、重复建设的结果,也是我国经济转型期体制机制不完善、发展方式落后所导致的结果。③赵昌文、许召元、袁东等:《当前我国产能过剩的特征、风险及对策研究——基于实地调研及微观数据的分析》,《管理世界》2015 年第4 期,第1—10 页。现如今,我国经济已由高速增长转变为高质量发展,企业产能利用的不充分不仅会导致市场资源配置的低效率,还会阻碍我国经济的转型升级。④徐业坤、马光源:《地方官员变更与企业产能过剩》,《经济研究》2019 年第5 期,第129—145 页。那么,企业数据资产是否能通过改善企业的生产、经营和决策来提高企业的产能利用率?如果能,其作用机制又是什么?最后,企业数据资产是否能通过提高企业的产能利用率,来提升企业的未来价值和盈利能力呢?

为回答上述问题,本文选取我国2009—2021 年A 股非金融上市公司为研究样本,以产能利用率为切入点,深入探讨数据资产如何赋能企业高质量发展。本文可能存在的边际贡献有以下几点:第一,本文通过构建指标体系创新性地刻画了企业数据资产。虽然早在2015 年我国就提出了数据要素的概念,但截至目前企业数据资产方面的研究还处于理论阶段。为数不多的实证论文采用“宽带中国”外部政策冲击和企业在行业内的竞争地位来衡量企业的数据资产,⑤孙颖、陈思霞:《数据资产与科技服务企业高质量发展——基于“宽带中国”准自然实验的研究》,《武汉大学学报(哲学社会科学版)》2021 年第5 期,第132—147 页。但这些指标仍无法有效测算出每家企业的数据资产。综合现有文献对于数据资产的定义和构成要素,本文创新性地选取了4 个一级指标和10个二级指标对企业数据资产进行了测算。第二,丰富了数据资产经济后果方面的文献。从现有文献来看,大部分数据资产方面的研究还停留于初级阶段,主要针对数据资产概念、特征、分类等问题展开研究。⑥许宪春、张钟文、胡亚茹:《数据资产统计与核算问题研究》,《管理世界》2022 年第2 期,第16—30 页。本文以产能利用率为落脚点,深入分析数据资产影响企业产能利用率的机理,对数据资产经济后果方面的研究进行了适当的补充。第三,将数据资产纳入企业产能利用率的分析框架,丰富了产能利用率方面的文献。现有文献主要从宏观环境、政府干预、政策制度等方面展开分析和探讨,然而产能过剩不仅是政府干预、市场失灵的结果,也受企业自身行为的影响,但鲜有文献关注到企业内部资源是如何影响企业产能利用率的。

一、理论分析与研究假设

(一)企业产能利用率的影响因素

企业产能利用率是指企业实际产出水平与最优产出水平的比值。当市场对企业产品的需求水平下降,而企业又不能找到新的出路来开辟新市场、淘汰生产设备或者转移多余产能时,就会出现生产资料闲置、产能过剩。现有研究认为,宏观政策干预和企业生产决策行为均是影响企业产能利用率的重要因素。政府干预理论认为,在财政分权和国内生产总值(GDP)锦标赛的刺激下,各地官员为拉动当地经济增长,通过廉价供地、税收减免、投资补贴等方式扭曲了企业在投资决策中应承担的成本和风险与收益间的关系,导致企业过度投资、重复建设和产能过剩。①徐业坤、马光源:《地方官员变更与企业产能过剩》,《经济研究》2019 年第5 期,第129—145 页。传统经济学理论认为,出于防御意识,企业会有意识地提升自己的产能,构建行业壁垒来巩固自己的垄断地位。②Mathis S, Koscianski J, “Excess Capacity as a Barrier to Entry in the US Titanium Industry”, in International Journal of Industrial Organization, 1997, Vol.15, No.2, pp.263—281.林毅夫等认为,信息不对称也会降低企业的产能利用率。③林毅夫、巫和懋、邢亦青:《“潮涌现象”与产能过剩的形成机制》,《经济研究》2010 年第10 期,第4—19 页。由于本行业企业的数量和生产能力等信息缺失,企业管理层可能会乐观预期,盲目扩大生产能力,从而出现投资上的“潮涌现象”,导致产能过剩。企业的创新能力也会对产能利用率产生影响。企业产品缺乏创新、品类单一,会对企业的产能利用率形成负面影响,企业可以通过产品上的创新将消费者偏好有机融入产品的生产过程中,从而扩大市场需求份额,④Tsai K H, Hsieh M H, Hultink E J, “External Technology Acquisition and Product Innovativeness: The Moderating Roles of R&D Investment and Configurational Context”, in Journal of Engineering & Technology Management,2011, Vol.28, No.3, pp.184—200.提高企业的产能利用率。

(二)企业数据资产的特性和价值创造

数据资产是企业利用数字技术对碎片化、非结构性的原始数据进行收集、存储、清理、分析等处理所形成的数据产品。相比于其他生产要素,企业数据资产具有依赖性、规模报酬递增和虚拟替代性等特点,⑤李海舰、赵丽:《数据成为生产要素:特征、机制与价值形态演进》,《上海经济研究》2021 年第8 期,第48—59 页。这也决定了数据资产赋能企业高质量发展形式上的特殊性。(1)依赖性。数据资产必须依赖其他生产要素,与其他生产要素进行深度融合才能发挥价值。一方面,数据资产可以直接与其他生产要素相融合形成新的生产力;另一方面,数据资产还能在各生产要素间起到统筹协调的作用,从而提升企业整体的营运效率。⑥陆岷峰、欧阳文杰:《数据要素市场化与数据资产估值与定价的体制机制研究》,《新疆社会科学》2021 年第1 期,第43—53 页。(2)规模报酬递增。小规模数据要素的信息密度值小,产生的作用也较小;而大规模的数据要素能够发挥出巨大的作用,且随着数据资产规模的增大,企业能够从数据中挖掘出的价值也更大。因为孤立或被割裂的数据无法描绘出顾客的完整肖像,只有充分利用数据间的互补性和协调性,才能客观、完整地认识事物。例如,企业可以利用消费数据对顾客进行画像,随着画像数据积累量的逐渐增加,企业可以推测出喜欢A 产品的顾客大概率也会喜欢B 产品,从而实现数据资产为企业提供预测信息量的倍增。(3)虚拟替代性。数据具有对其他生产要素的替代作用,①王谦、付晓东:《数据要素赋能经济增长机制探究》,《上海经济研究》2021 年第4 期,第55—66 页。动摇了过去经济学领域“六元论”中其他生产要素的地位。例如,企业数据资产对土地资源虚拟替代所形成的“数字孪生”技术,在虚拟镜像中映射实体物理空间,进行产品的虚拟生产,从而摆脱了土地资源的约束。此外,数据资产还能对企业的管理进行虚拟替代,利用人工智能技术来模拟人脑思维,通过机器学习和深度学习,进而打破人脑认知的局限,辅助或者替代人脑进行管理和决策。②陆岷峰、欧阳文杰:《产业金融与实体经济:政策环境、模式比较与实践路径》,《理论月刊》2023 年第3 期,第49—62 页。

(三)企业数据资产与产能利用率

数据是数字经济与企业高质量发展的前提。作为一种信息资源,数据资产不仅能降低企业与供应商以及消费者之间的交易成本,通过预测降低环境不确定性对企业的消极影响,还能优化各种生产要素之间的配比,提升创新产出与资源配置效率。③陆岷峰:《数字科技赋能实体经济高质量发展:融合优势、运行机理与实践路径》,《新疆师范大学学报(哲学社会科学版)》2023 年第1 期,第136—144 页。结合数据资产创造价值的路径和企业产能过剩的成因,我们认为企业数据资产对产能利用率影响的可能传导机制如下。

第一,数据资产能帮助企业增加市场份额,从而提升产能利用率。本文认为,企业数据资产能通过提升产品创新水平和降低企业与消费者交易摩擦两个方面,来提高企业的市场份额。一方面数据资产能助力企业了解市场需求,帮助企业针对消费者的需求进行创新,设计合乎消费者偏好的产品来吸引消费者,进而增加市场份额;另一方面,企业还能利用数据对用户进行画像,从而深入了解消费者的消费习惯与偏好,④Farboodi M, Mihet R, Philippon T, et al.,“Big Data and Firm Dynamics”, in NBER Working Papers, 2019, Vol.109,pp.38—42.同时对潜在的消费者进行有针对性的产品和服务推荐,降低企业与消费者之间的搜寻成本,提高供需匹配效率,增加市场份额。市场份额的增加又能对企业的产能利用率起到积极作用,⑤陈晓珊、刘洪铎:《对外开放、金融发展与产能过剩化解——基于我国国有企业供给侧结构性改革的视角》,《财经科学》2016 年第10 期,第1—10 页。这是因为随着企业市场份额的增加,企业的产能能够得到充分的释放,降低设备闲置比例,提高产能利用率。

第二,数据资产还会对企业资源配置效率产生积极影响,从而提升产能利用率。就理论而言,企业数据资产能从以下两个方面来提高企业的资源配置效率。一方面,数据资产能与其他生产要素有机融合,形成新的生产要素;⑥陆岷峰:《打造具有核心竞争力的普惠金融生态研究》,《新疆社会科学》2023 年第2 期,第24—31 页。另一方面,数据资产还能统筹协调各生产要素间的关系,以达到最优配置比例,从而提高企业整体的全要素生产率。首先,数据资产能与企业管理相结合,提升企业的动态管理能力。其次,数据资产还能帮助企业隐性知识显性化,从而赋能企业生产经营,例如,利用智能机器人来模仿工人的加工生产过程,从而提高生产效率。①陆岷峰:《数字科技赋能实体经济高质量发展:融合优势、运行机理与实践路径》,《新疆师范大学学报(哲学社会科学版)》2023 年第1 期,第136—144 页。最后,数据资产还能通过优化各种生产要素之间的配比,来提高资源配置效率。②杨俊、李小明、黄守军:《大数据、技术进步与经济增长——大数据作为生产要素的一个内生增长理论》,《经济研究》2022 年第4 期,第103—119 页。企业资源配置效率的提高亦会对产能利用率起到促进作用,③包群、唐诗、刘碧:《地方竞争、主导产业雷同与国内产能过剩》,《世界经济》2017 年第10 期,第144—169 页;余淼杰、金洋、张睿:《工业企业产能利用率衡量与生产率估算》,《经济研究》2018 年第5 期,第56—71 页。这是因为资源配置效率高的企业仅需要较少数量的资源投入,就能生产出同等规模的产量。生产要素间缺乏协调所导致的生产能力低下,本身就会促使统计局在测算企业产能利用率时,高估企业的产能,而低估企业的产能利用率。因此,资源配置效率的提高有助于合理估测企业的真实产能,降低测算偏差对企业产能利用率的影响。此外,Brynjolfsson 和Mcelheran 还发现,生产效率高的企业更可能生产出符合消费者需求的新产品,从而提升有效供给,创造有效需求。④Brynjolfsson E, Mcelheran K,“Data in Action: Data-Driven Decision Making and Predictive Analytics in U.S.Manufacturing”,in SSRN Electronic Journal, 2016.因此,我们认为数据资产能通过改善企业的资源配置效率来提升产能利用率。

第三,数据资产还会对企业的跟风投资行为起到抑制作用,从而提升产能利用率。林毅夫认为,在“投资浪潮”中管理层缺乏市场中竞争对手数量以及生产能力等信息,是导致企业过度投资、重复建设、产能过剩的重要原因。相比于传统决策,通过数据挖掘、收集、分析所形成的数据资产,可以大幅度提升管理层决策的准确性和科学性,⑤Mathis S, Koscianski J ,“Excess Capacity as a Barrier to Entry in the US Titanium Industry”, in International Journal of Industrial Organization, 1997, Vol.15, No.2, pp.263—281.从而避免跟风投资,提升产能利用率。事实上,在互联网普及之前,管理层的投资决策通常具有高成本的特征,在进行决策前经理人需要花费大量的时间和精力来收集信息、设计方案和评估方案。当意识到决策的高成本后,管理层通常会选择“搭顺风车”的方式,通过模仿同行业其他企业的投资行为来降低决策成本以获取更高的投资回报。随着数字经济时代的到来,数据挖掘、人工智能、云计算等技术的普遍使用使得企业管理层在进行投资决策时,收集信息、制定方案以及评估方案的成本大幅度降低,同时决策的效率和科学性则大幅度提升,有效缓解和减少了企业在“投资潮”中的跟风投资行为所导致的恶性竞争和重复性建设,从而提升产能利用率。

第四,数据资产还能通过助力企业转型升级来提升产能利用率。数据资产不仅是一种生产要素,而且还具备商品的属性,可以通过直接销售、提供咨询服务等方式来获取收益,从而改变企业原本的经营业务,助力企业在经营业务上的转型升级,提升产能利用率。因为在数据资产对企业经营业务向数字化方向引导的过程中,必然会要求企业对原本的资产结构和人员结构进行调整,淘汰过剩产能,提升产能利用率。在资产结构调整方面,企业会将过时的生产设备和生产线更换成智能化、数字化的生产设备和生产线。与此同时,随着企业数字服务业务的发展,企业也会在生产方式上实施变革,淘汰过剩产能。例如在资产结构方面,企业可以通过外包生产线来精简设备;在人员结构方面,为满足企业数字业务发展的需要,企业会增加对专业技术人员和研发人员的需求,降低对低技术含量从业者的需求,来提升企业的创新能力和劳动生产率。①陈红、张梦云、王稳华等:《数字化转型能推动企业人力资本结构调整吗?》,《统计与信息论坛》2022 年第9 期,第35—47 页。基于此,本文推断数据资产对企业转型升级具有积极的推动作用,从而提升企业的产能利用率。

综上所述,本文提出如下假设:企业数据资产能提升企业的产能利用率。

二、研究设计

(一)样本选择及数据来源

本文选取2009—2021 年A 股非金融行业上市公司作为研究样本。计算企业数据资产时所需的年度报告下载自巨潮资讯网,信息系统使用相关的数据来自企业发布的公告信息,研发人员数量和其他财务数据均来源于CSMAR 数据库。为缓解异常值对研究结论的影响,对样本进行了如下筛选和处理:剔除ST、*ST 上市公司;剔除具有缺失值的样本;剔除金融类上市公司;对所有连续变量进行1%和99%水平上的缩尾处理。

(二)变量定义

1.企业数据资产

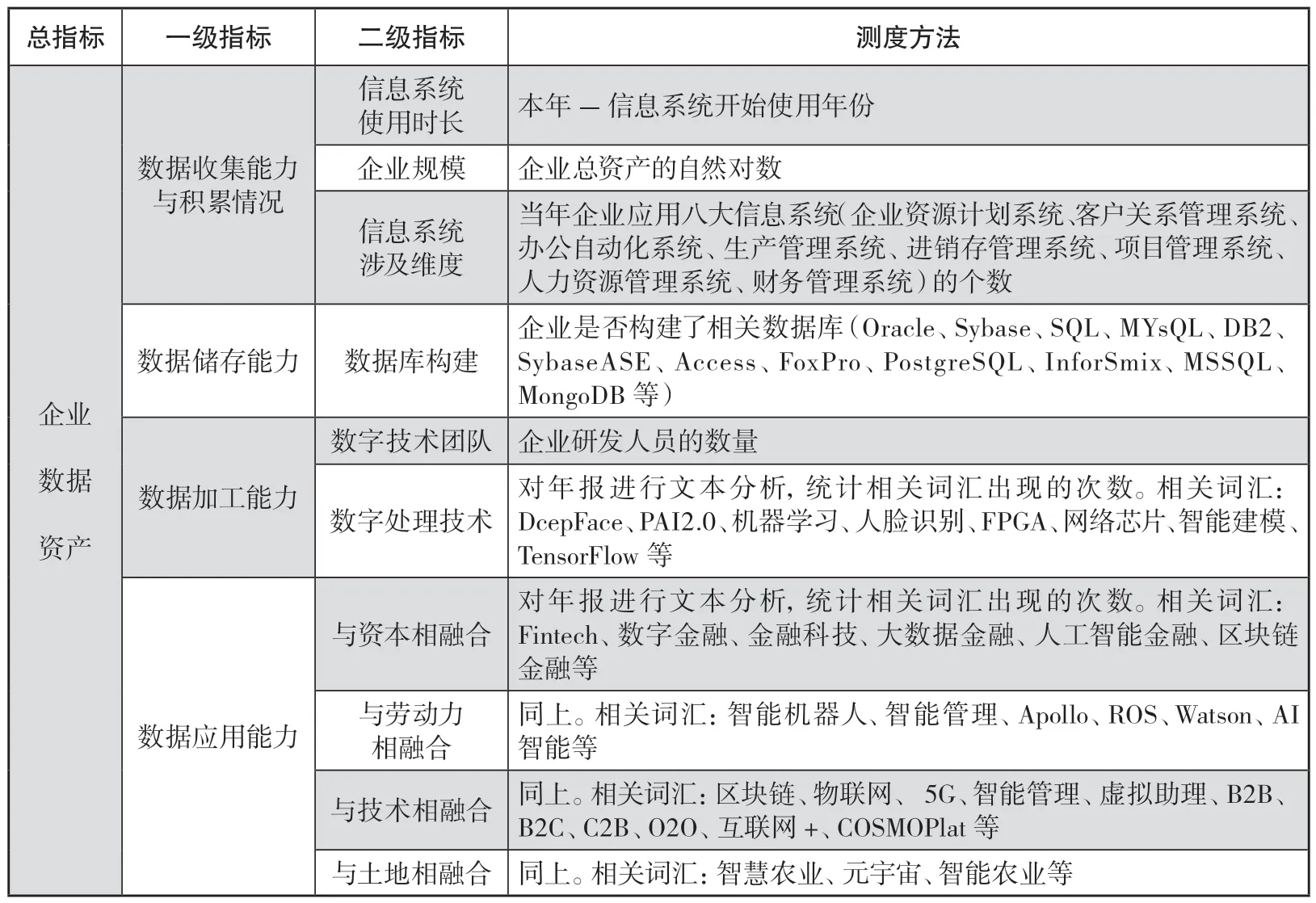

企业数据资产是指企业将非结构化的低级数据转化成结构化的、可被应用于特定使用场景的高价值数据。在转化过程中,企业数据资产需要经历以下四个步骤:数据收集、数据存储、数据分析和数据应用。②王超贤、张伟东、颜蒙:《数据越多越好吗——对数据要素报酬性质的跨学科分析》,《中国工业经济》2022 年第7 期,第44—64 页。(1)数据收集。在数据收集阶段,企业主要依赖各大信息系统,通过手工输入或者智能识别的方式,对已知信息进行记录。企业数据收集的能力和积累程度主要取决于企业是否运用相关信息系统、运用的时长以及企业的规模等。(2)数据储存。数据储存是指企业对非结构化的原始数据进行解析、清洗和整理,然后将其存储于服务器或者云端,从而形成能用于分析、运算结构化数据的过程。(3)数据分析。在数据分析阶段,数字技术、机器学习和算法的应用是决定企业数据资源能否被合理科学地识别、提炼出关键信息,帮助企业经营决策、为客户进行精准画像、构建知识图谱的关键。(4)数据应用。数据应用是指数据要素赋能企业生产、经营、决策的过程,数据要素通过与土地、技术、资本、劳动等生产要素融合可以形成新的生产力,助力企业高质量发展。为此,根据数据资产形成的四大关键步骤,设立了4 个一级指标和10 个二级指标,利用主成分分析法来测算企业数据资产。为确保测算值的经济含义——非负性这一特征,本文还对测算的企业数据资产求累积标准正态分布,从而得到简化的企业数据资产(Digital_assets)。具体指标的选取和定义如表1 所示。

表1 企业数据资产不同维度的衡量指标

2.产能利用率

参照李雪松等的研究,①李雪松、赵宸宇、聂菁:《对外投资与企业异质性产能利用率》,《世界经济》2017 年第5 期,第73—97 页。使用随机前沿生产函数法来测算企业产能利用率(CU),即CU=企业实际产出水平/前沿产出水平。其中,前沿产出水平是通过使用营业收入、资产总额和企业人数构建随机前沿生产面估算而来。在稳健性检验中,进一步参照周泽将和徐玉德的研究,②周泽将、徐玉德:《技术独董能否抑制企业产能过剩?》,《财政研究》2017 年第11 期,第96—106 页。采用固定资产占营业收入的比重来衡量企业的产能利用率。

3.控制变量

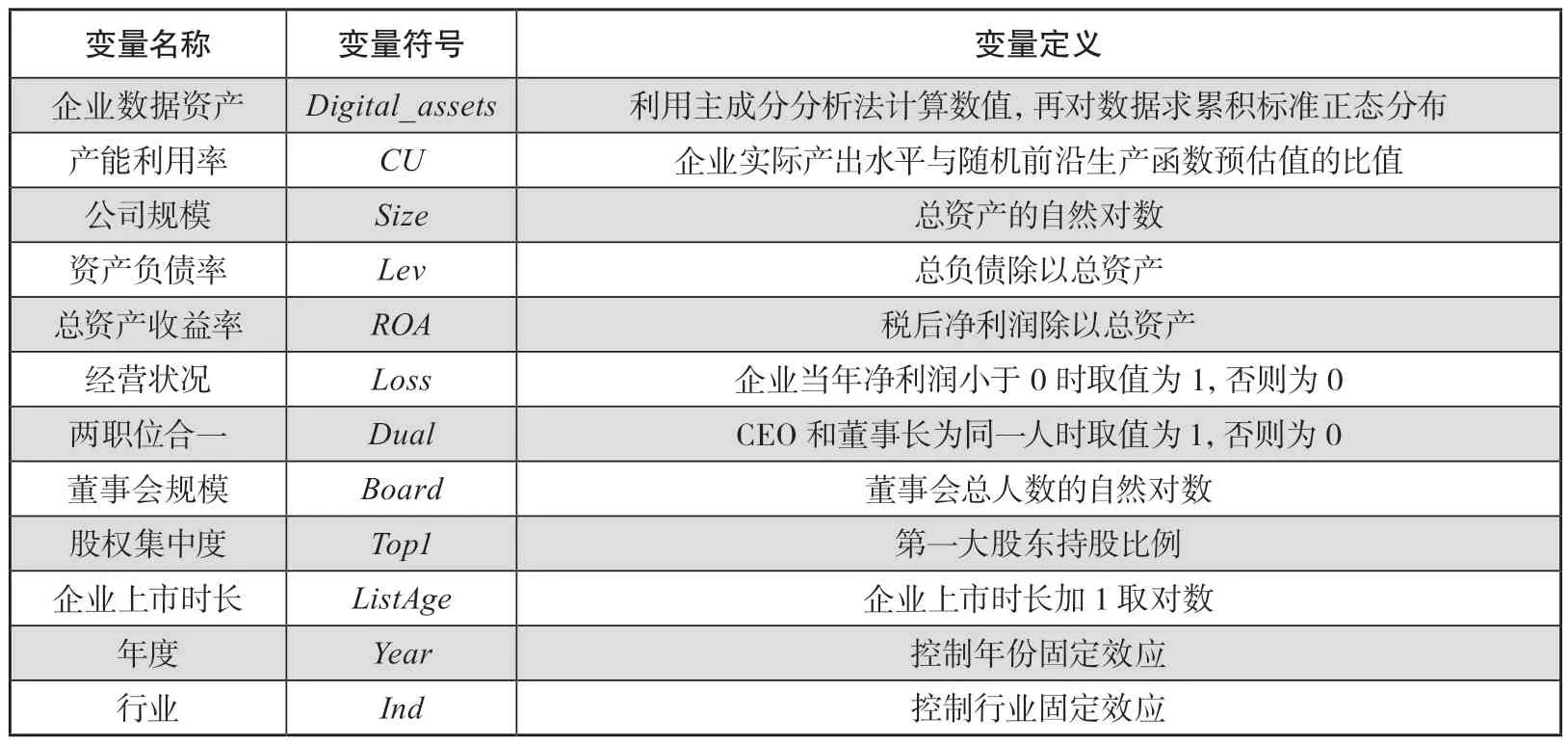

参考聂兴凯等的研究,③聂兴凯、王稳华、裴璇:《企业数字化转型会影响会计信息可比性吗》,《会计研究》2022 年第5 期,第17—39 页。从企业特征和治理结构两个方面选取如下控制变量:公司规模(Size)、资产负债率(Lev)、总资产收益率(ROA)、经营状况(Loss)、两职位合一(Dual)、董事会规模(Board)、股权集中度(Top1)等。具体衡量方式如表2所示。

表2 变量定义

(三)模型构建

为检验企业数据资产与产能利用率间的关系,本文构建如下模型:

式中:被解释变量CU为产能利用率,解释变量Digital_assets为企业数据资产积累水平,Control为控制变量;考虑到企业数据资产对产能利用率的影响可能存在滞后性,对企业数据资产和所有控制变量进行了滞后一期处理;在模型的最后,还加入了年份和行业固定效应。

三、实证结果与分析

(一)主要变量的描述性统计结果

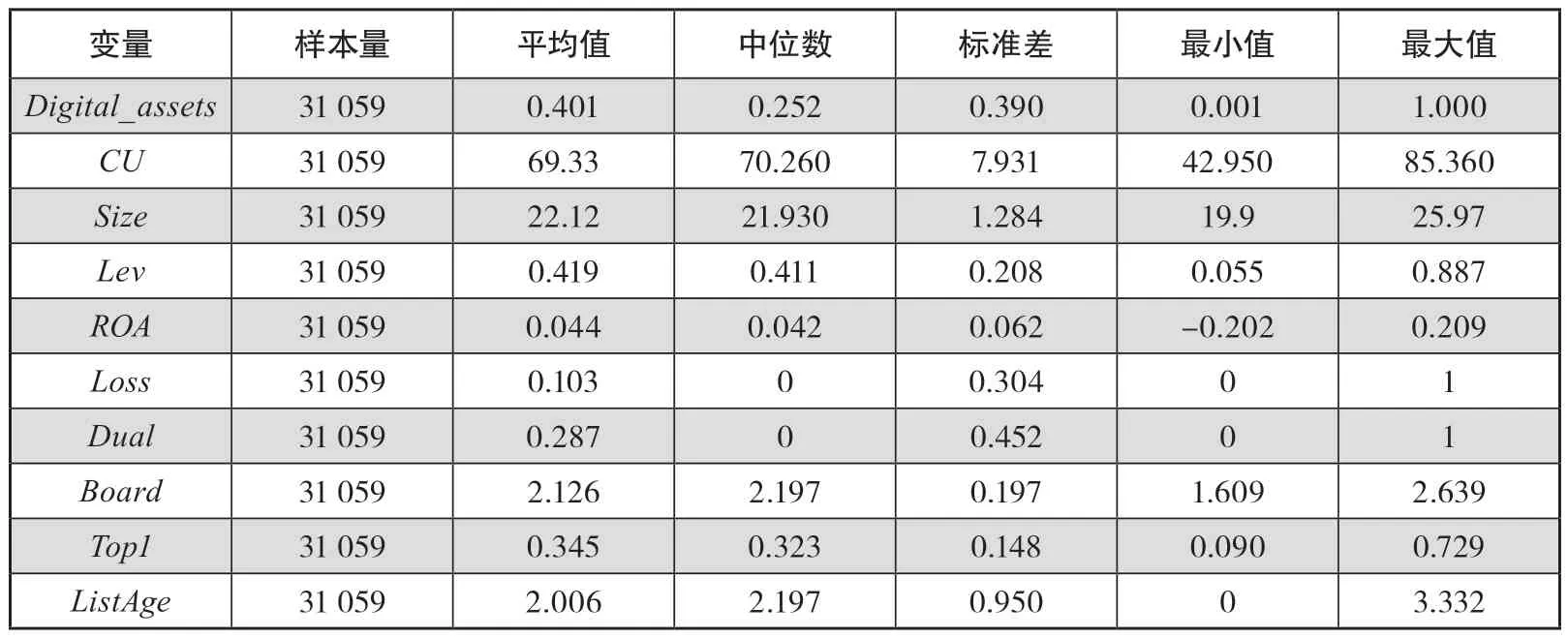

表3 报告了本文主要变量的描述性统计结果。企业数据资产(Digital_assets)的中位数为0.252,平均值为0.401,表明各上市公司在数据资产的积累水平上存在较大的差异性,整体数据资产积累量并不高,呈现出明显的正偏态分布。产能利用率(CU)的最大值为85.360,最小值为42.950,中位数为70.260,这与韩国高等的统计结果①韩国高、陈庭富、刘田广:《数字化转型与企业产能利用率——来自中国制造企业的经验发现》,《财经研究》2022 年第9 期,第154—168 页。基本一致。根据张少华和蒋伟杰的研究,②张少华、蒋伟杰:《中国的产能过剩:程度测算与行业分布》,《经济研究》2017 年第1 期,第89—102 页。将产能过剩的标准定义为企业产能利用率小于72,可以发现我国上市公司产能过剩现象仍较为普遍。其他变量的统计结果均与现有研究基本一致。

表3 主要变量的描述性统计结果

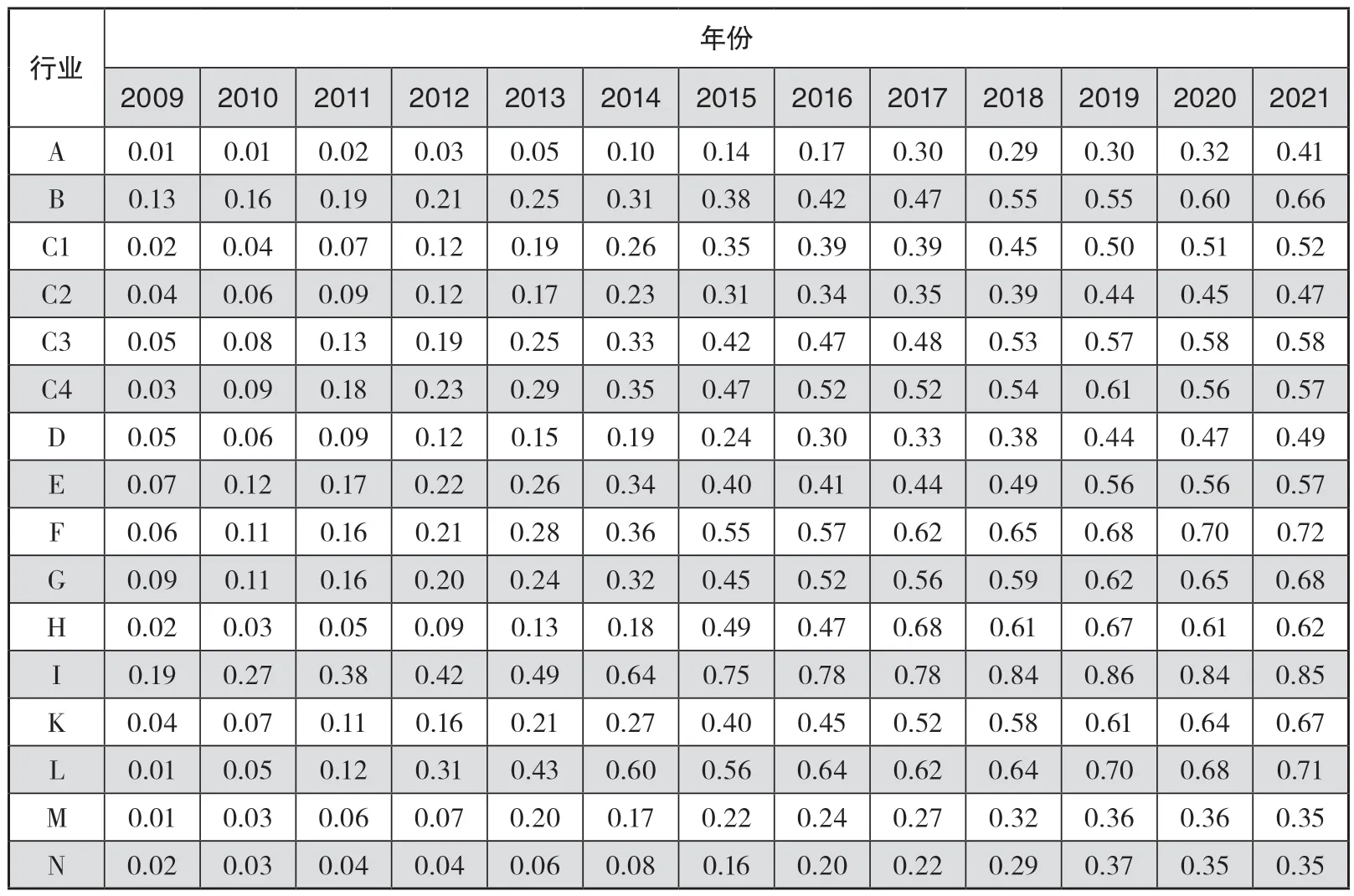

表4 报告了2009—2021 年各行业企业数据资产的平均水平。其中,行业I(互联网行业)、行业Q(卫生医疗行业)和行业F(电商、批发和零售行业)相比于其他行业具有更高的数据资产,并且随着时间的推移各行业的数字资产积累水平呈现出逐年增加的趋势。这表明本文对企业数据资产的预估结果与实际情况吻合度较高。因此,本文构建的评价指标体系较为合理。

表4 年度-行业数据资产分布

(二)数据资产与企业产能利用率

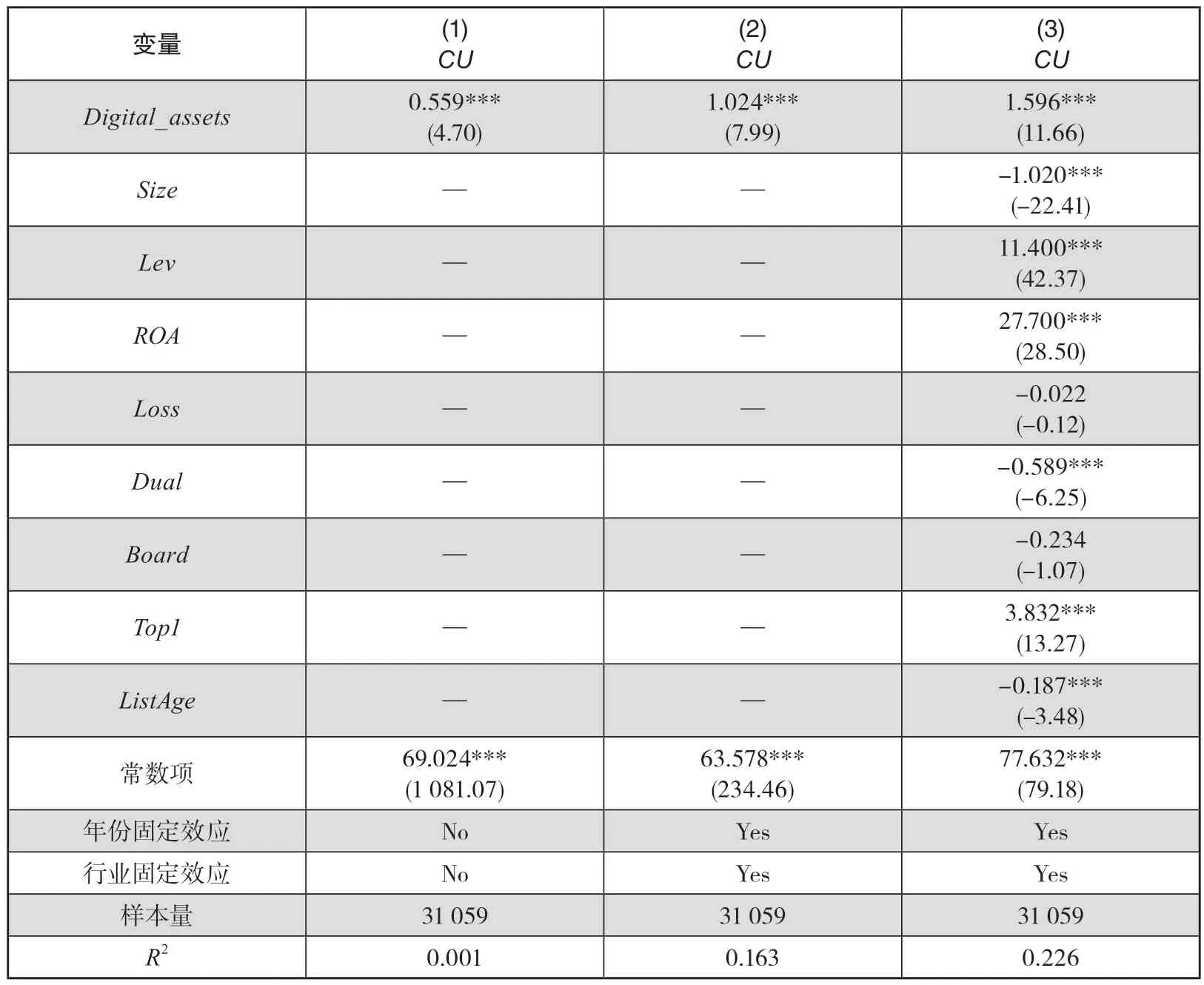

表5 报告了企业数据资产对产能利用率影响的基准回归结果,单变量检验结果如列(1)所示,数据资产(Digital_assets)的回归系数显著为正,表明企业数据资产能显著提升企业的产能利用率。在列(1)的基础上,列(2)和列(3)逐步增加了年份、行业固定效应以及控制变量,Digita_assests的回归系数仍显著为正,本文的假设仍然成立。

表5 数据资产与企业产能利用率回归结果

在控制变量方面,Size的回归系数显著为负,表明企业规模越大,企业的产能利用率越低,这与陈淑龙和刘伯凡的研究结果①陈淑龙、刘伯凡:《进驻高新区是否提高了企业产能利用率?——来自企业进驻高新区的准自然实验证据》,《工程管理科技前沿》2023 年第1 期,第69—75 页。一致;Lev的回归系数显著为正,与李雪松等的研究结果②李雪松、赵宸宇、聂菁:《对外投资与企业异质性产能利用率》,《世界经济》2017 年第5 期,第73—97 页。一致,说明资产负债率越高的企业,产能利用率水平也越高,受负债压力的影响,企业会不断提升资源的利用效率,通过抑制过度投资来提升产能利用率。

(三)稳健性检验

为保证研究结论的可靠性,本文进行了如下稳健性检验。

1.双重差分法

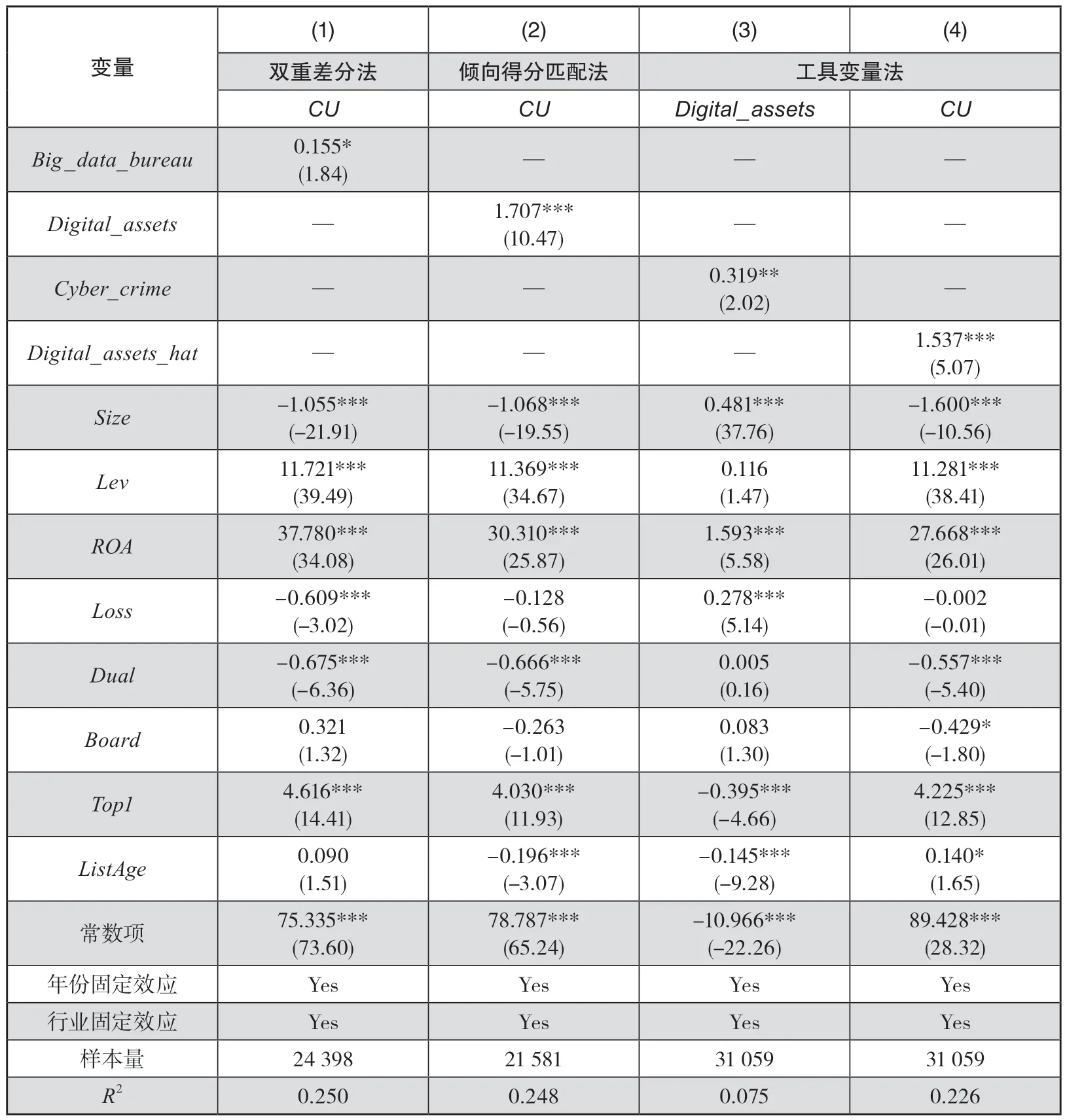

虽然本文根据企业数据资产定义和形成要素,开创性地选取了4 个一级指标和10 个二级指标,并采取主成分分析法对企业数据资产进行测算,但这种衡量方式仍然存在不足。为此,本文进一步采用外部政策冲击——企业所在地当年是否设有大数据局(Big_data_bureau),并运用双重差分法模型进行稳健性检验。大数据局的设立是一项试点政策,自2014 年大数据首次被写入政府工作报告后,广州、沈阳、成都、兰州、黄石和保山于2015 年相继设立了大数据局。大数据局设立的主要目标在于通过财政补贴、投放信息化项目等方式,引导企业在研发、生产、交易等环节采集、存储、分析和共享大数据,③吴海军、郭琎:《数据要素赋能制造业转型升级》,《宏观经济管理》2023 年第2 期,第35—41 页。进而推动企业数据资产的形成。考虑到自2018 年第八次机构改革后,全国大数据局的工作重点由原来的引导企业发展大数据变为构建智慧政府,本文仅选取2009—2018 年A 股非金融行业上市公司作为研究样本进行稳健性检验。回归结果如表6 列(1)所示,可见Big_data_bureau的回归系数显著为正,表明企业数据资产的形成对企业的产能利用率具有促进作用,前文的研究结论依旧稳健。

表6 稳健性检验结果

2.倾向得分匹配法

本文的研究结论可能是高数据资产和低数据资产企业间的固有差异所导致的结果。相比于那些经营不善的企业,盈利能力强、资产规模较大的企业更有动力和能力来构建财务、顾客、工程等信息系统,同时开展数字技术应用,从而推动企业数据资产的形成,但同时拥有这些特征的企业通常也具有高产能利用率的特征。为此,本文根据年度行业数据资产中位数,将企业数据资产分为实验组(高数据资产)和对照组(低数据资产),同时将公司规模、资产负债率、总资产收益率等作为协变量,按照1:1 有放回的近临匹配方法进行匹配,最终得到21 638 个回归样本。回归结果如表6 列(2)所示,可见Digital_assets的回归系数仍显著为正,表明前文的研究结论依旧稳健。

3.工具变量法

重要变量的遗漏也会导致严重的内生性问题。为缓解重要变量缺失对研究结论的影响,本文选取企业所在地网络犯罪数量(Cyber_crime)作为工具变量进行进一步检验。选取网络犯罪数量作为工具变量的原因在于,网络犯罪率较高的地区会大大提高当地企业的网络安全意识,不断提升企业的计算机技术和网络技术来维护系统的安全和稳定,从而助力企业数据资产的积累,但地区网络犯罪率并不会影响到企业的产能利用率。借鉴李春涛等衡量地区金融科技发展水平的方法,①李春涛、闫续文、宋敏等:《金融科技与企业创新——新三板上市公司的证据》,《中国工业经济》2020 年第1 期,第81—98 页。本文利用百度搜索引擎,输入“年份+城市+网络犯罪”作为关键词进行检索,将搜索结果数量作为地区网络犯罪数量的代理变量。回归结果如表6 列(3)和列(4)所示,可见在第一阶段中Cyber_crime的回归系数为正,在第二阶段中Digital_assets_hat的回归系数仍显著为正,表明网络犯罪较高的地区,企业数据资产积累程度也较高,前文的研究结论依旧稳健。

4.个体固定效应模型

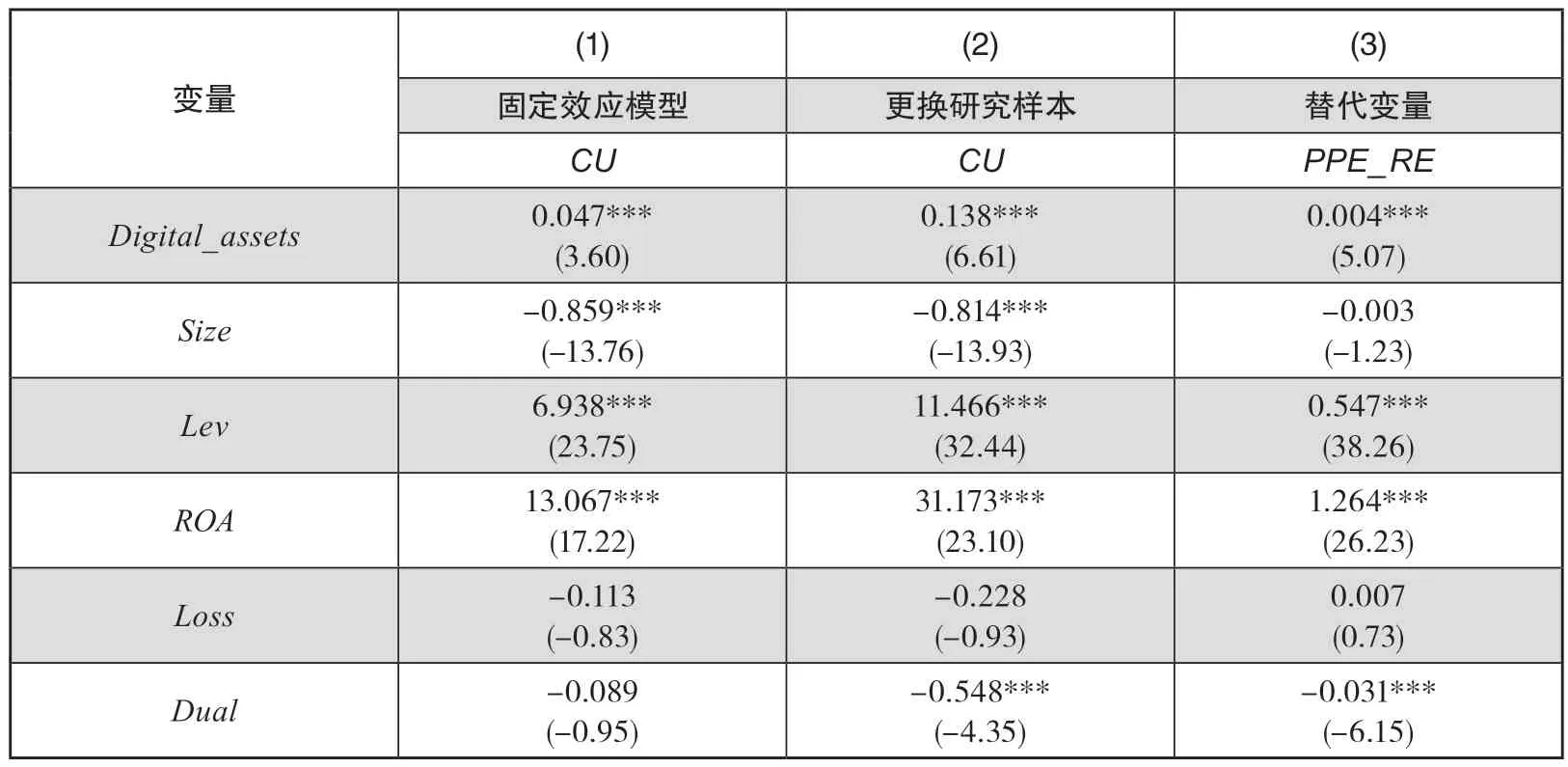

考虑到一些不随时间变化而变化的因素也会影响到企业的产能利用率和数据资产积累,在前文回归模型的基础上加入个体固定效应作进一步检验。回归结果如表7列(1)所示,可见Digital_assets的回归系数仍显著为正,表明本文的研究结论依旧成立。

表7 稳健性检验结果

5.更换研究样本

受新冠肺炎疫情的冲击,医疗服务行业的产能严重不足,而其他行业特别是制造行业产能尤为过剩,但这与企业数据资产并没有任何因果关系。为消除新冠肺炎疫情冲击对研究结论的影响,本文还对2019—2021 年的研究样本进行了剔除。回归结果如表7 列(2)所示,可见Digital_assets的回归系数仍显著为正,表明本文的研究结论依旧成立。

6.替换被解释变量

参考周泽将和徐玉德的研究,②周泽将、徐玉德:《技术独董能否抑制企业产能过剩?》,《财政研究》2017 年第11 期,第96—106 页。本文将固定资产占营业收入的比重(PPE_RE)作为企业产能利用率的替代变量。回归结果如表7 列(3)所示,可见Digital_assets的回归系数仍显著为正,表明前文的研究结论依旧稳健。

(四)机制检验

1.提升市场竞争力

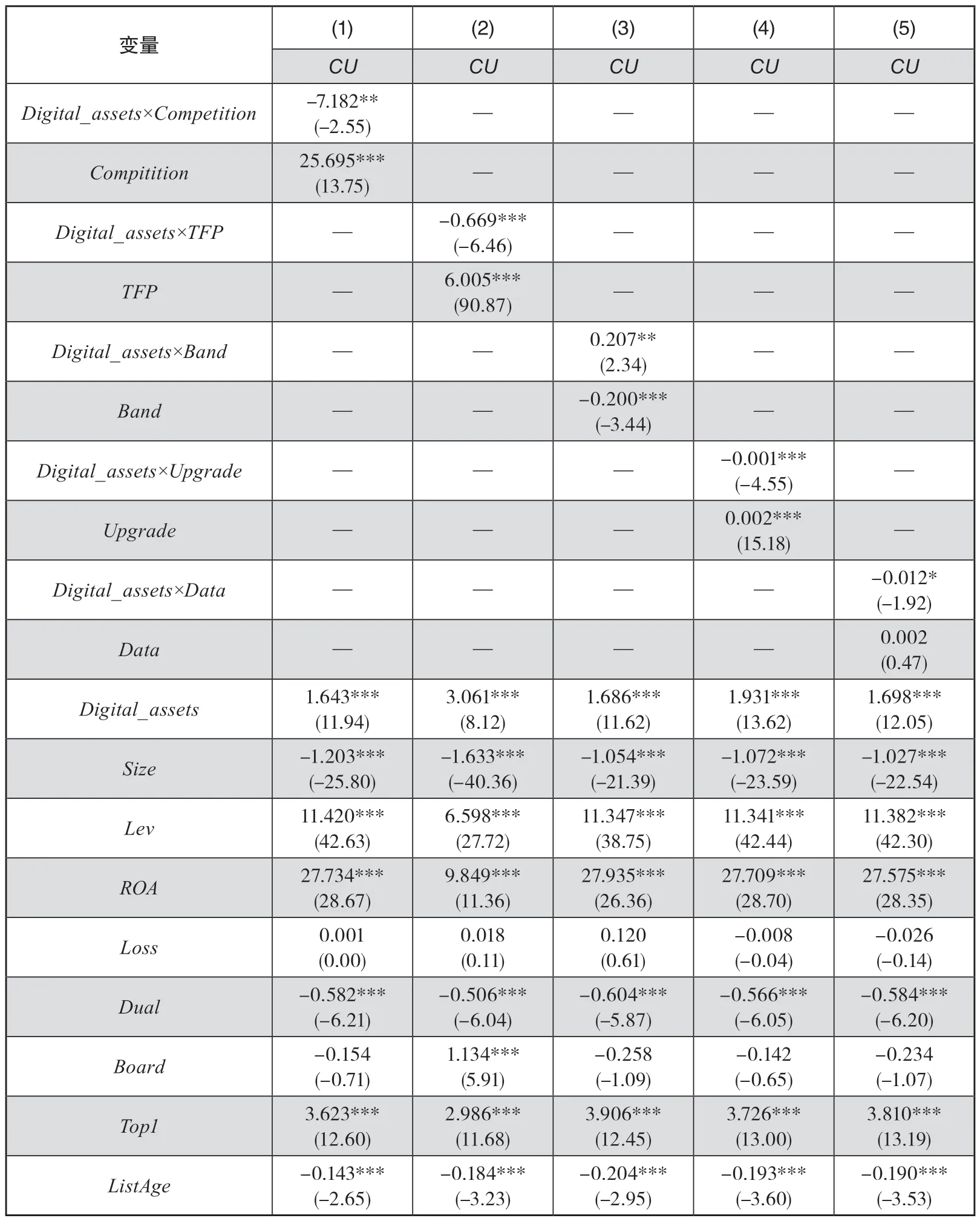

有学者认为,企业产能过剩的原因在于缺乏创新。单调的产品会降低企业在产品市场中的竞争地位,缩减市场份额,导致企业闲置产房、机械设备等增加,从而带来产能过剩。本文认为,企业数据资产能推动企业进行迭代式创新,以较少的研发投入为代价,占据更大的市场份额,进而提升产能利用率。为检验上述机制,本文借鉴胡媛媛等的研究,①胡媛媛、陈守明、仇方君:《企业数字化战略导向、市场竞争力与组织韧性》,《中国软科学》2021 年第Z1 期,第214—225 页。以企业销售收入占行业总销售收入的比重来衡量企业的市场竞争力(Competition),同时在原模型的基础上加入企业市场竞争力与企业数据资产的交乘项。回归结果如表8列(1)所示,交乘项Digital_assets×Competition的回归系数显著为负,说明相比于处于劣势市场竞争地位的企业而言,数据资产对具有优势竞争地位的企业发挥的作用更低。处于劣势竞争地位的企业,在数据资产的赋能作用下,更容易通过提升产品创新来占据更多的市场份额,进而提升产能利用率。因此,提升企业市场竞争力是数据资产提升产能利用率的重要途径。

表8 机制检验结果

2.提升企业全要素生产率

提升企业全要素生产率也有助于缓解企业产能过剩,提升产能利用率。作为一种新型生产要素,数据资产不仅能与土地、劳动力、资本和技术等生产要素有机融合,形成新的生产力,还能调节各生产要素之间的比例,以达到最优配置比例,来提升企业的全要素生产率。为检验上述机制,本文参考陈红等的研究,②陈红、赵荣权、朱震等:《战略联盟与股价崩盘风险》,《当代财经》2023 年第5 期,第52—64 页。采用OP 法来测算企业的全要素生产率(TFP),同时在原回归模型的基础上加入全要素生产率与数据资产的交乘项,进行回归分析。回归结果如表8 列(2)所示,可见交乘项Digital_assets×TFP的回归系数显著为负,说明相比低全要素生产率,当企业位于高全要素生产率时,数据资产提升企业产能利用率的效果更差,表明企业数据资产能通过提升企业全要素生产率来提升产能利用率。

3.抑制企业盲目投资

由于缺乏理性判断,管理层在“投资浪潮”中跟风投资,这也是导致企业低产能利用率的重要原因。数据资产能帮助管理层进行经营决策,提高企业的数据分析和处理能力,从而大幅度提升管理层决策的准确性和科学性,降低传统凭经验进行决策的非理性,进而提升企业的产能利用率。为检验上述机制,本文借鉴白让让的研究,①白让让:《竞争驱动、政策干预与产能扩张——兼论“潮涌现象”的微观机制》,《经济研究》2016 年第11 期,第56—69 页。利用行业“攀比效应”指标(Band)来刻画企业的外部投资环境,Band数值越大,表明企业受到的外部投资环境的压力越大。回归结果如表8 列(3)所示,可见交乘项Digital_assets×Band的回归系数显著为正,表明在外部投资压力较高的“投资浪潮”中,数据资产发挥的作用更为显著。数据资产能为管理层提供科学的指导,帮助企业进行投资决策,进而抑制企业在“投资浪潮”中的非理性投资,提升产能利用率。

4.助力企业转型升级

数据资产还可能会对企业传统的经营业务产生影响,推动企业开展数字服务业务,从而实现企业的转型升级,淘汰过时的生产设备和流水线,提升产能利用率。为检验上述机制,本文参考李永友和严岑的研究,②李永友、严岑:《服务业“营改增”能带动制造业升级吗?》,《经济研究》2018 年第4 期,第18—31 页。选取劳动生产率作为企业实现产业升级(Upgrade)的代理变量,劳动生产率越高,则代表企业产业升级的程度越高。此外,本文还根据企业财务报表附注中的营业收入明细,统计企业销售的数字产品,用提供数据服务相关的收入占总收入的比重来衡量企业开展数据业务(Data)的程度。回归结果如表8 列(4)和列(5)所示,可见交乘项Digital_assets×Upgrade和Digital_assets×Data的回归系数均显著为负,表明相比于低转型程度和低数据业务开展程度的企业,数据资产对高转型程度和高数据业务开展程度的企业的作用效果更差,说明企业数据资产的积累能通过助力企业转型升级、改变经营业务来提升产能利用率。

四、进一步研究

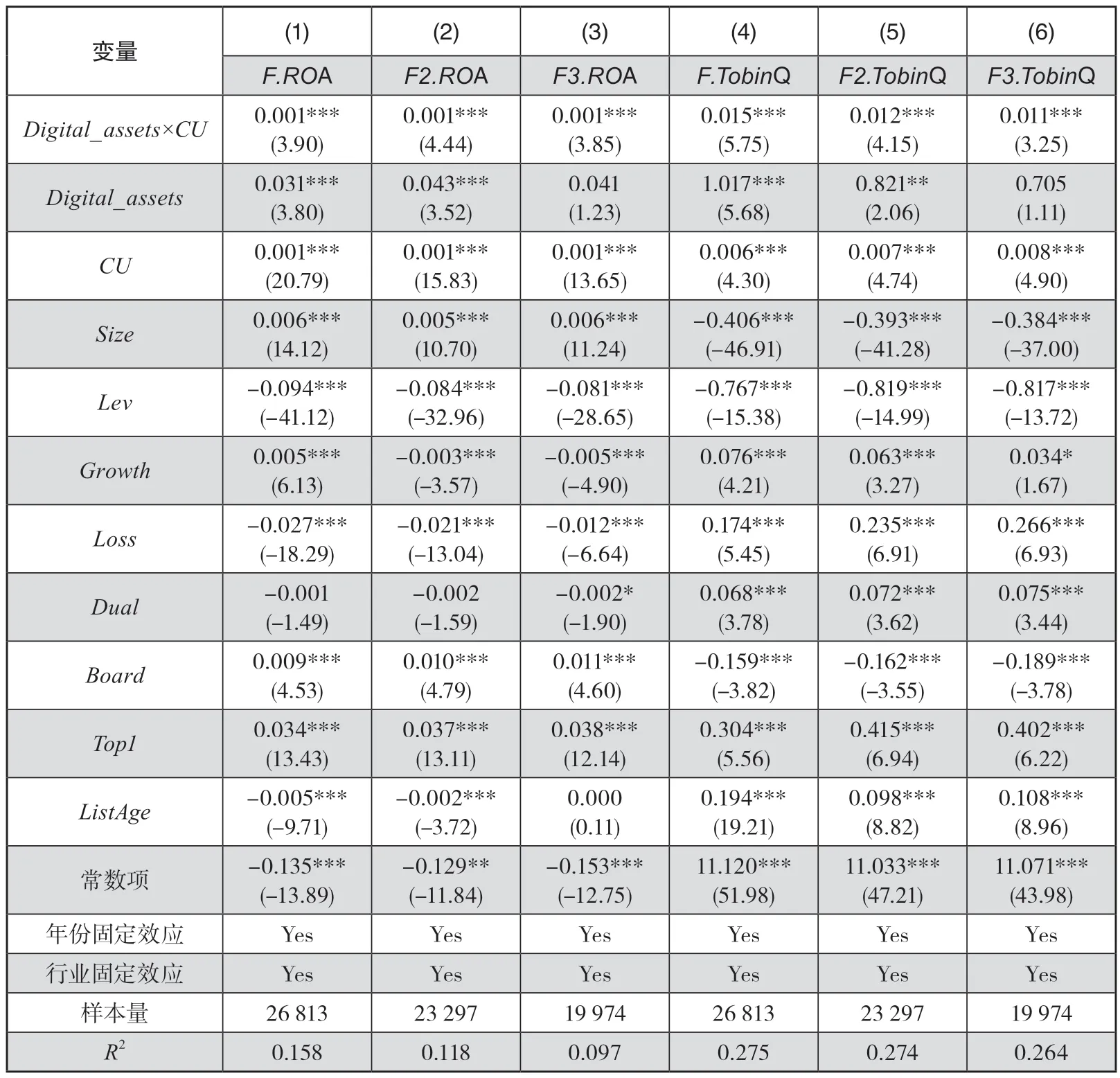

本部分检验了企业数据资产对产能利用率影响的经济后果,即数据资产是否能通过提升企业产能利用率进而影响企业的业绩和未来价值。采用企业当期的数据资产、产能利用率以及控制变量与未来一至三期的总资产收益率(ROA)和托宾Q(TobinQ)进行回归检验。回归结果如表9 所示,在列(1)~(6)中,Digital_assets×CU的回归系数均显著为正,表明数据资产能通过提升企业产能利用率赋能企业高质量发展,在改善企业未来绩效的同时提升企业价值,并且这种促进效应具有持续性,能在企业未来发展的三年内发挥作用。

表9 企业数据资产、产能利用率与企业业绩和未来价值的回归结果

五、研究结论与政策建议

我国经济已由高速增长阶段迈入了高质量发展阶段,数据资产作为一种新型生产要素,为推动我国在数字经济新时代实现新跨越和弯道超车提供了可能。本文以2009—2021 年我国A 股非金融行业上市公司为研究样本,检验了企业数据资产对产能利用率的影响。研究发现:(1)企业数据资产的积累有助于提升企业的产能利用率;(2)提升管理层决策的科学性、抑制跟风投资,结合顾客的偏好设计产品、提高市场份额,与其他生产要素相融合、形成新的生产力,以及开展数字服务业务、促使企业转型升级,是企业数据资产提升产能利用率的主要路径;(3)企业数据资产还能通过提升企业产能利用率来推动企业高质量发展,提升企业未来盈利能力的同时增加企业价值。以上结论凸显了在竞争激烈的国际和国内市场环境中,企业数据资产对提升资源配置效率、优化投资决策和推动企业转型升级的积极作用,为政府推动数据要素市场构建和推动企业数据资产积累提供了重要的理论依据。

根据以上研究结论,本文提出如下政策建议。

第一,政府应加大对企业技术创新的补助力度。技术创新是推动数据资产成为生产要素的关键因素,数据之所以能与土地、资产、劳动力、知识、技术、管理并列成为第七大生产要素,在于科学技术的发展。随着科技的高速发展,数据收集、存储、处理和应用的成本都在急剧下降,与此同时数据的积累量也呈现指数型增长,这为数据成为数字经济时代新生产要素创造了条件。为此,政府应进一步激发市场活力,在推动企业进行技术创新的同时给予创新型企业必要的补助,进而助力技术进步和企业数据资产的形成。

第二,政府应积极探索如何对数据资产的产权属性进行清晰的界定,与此同时政府还应进一步加快数据要素市场的构建。为保障数据要素真正赋能我国经济高质量发展,单靠企业内部数据资产的积累是远远不够的。因为数据要素推动经济发展的核心要义在于共享,边际报酬递增的特性决定了数据资产的网络外部性,即随着使用主体的增加,其发挥的作用也不断增大。因此,政府有必要继续完善数据要素市场,充分发掘和实现数据要素所蕴含的巨大生产力和社会价值。产权明晰是数据要素进行交易和定价的重要前提,因此在构建和完善数据要素市场之前,政府和相关部门有必要对数据资产进行清晰的产权界定。

第三,完善法制体系和执法体系,进一步推动数据知识产权制度的构建。作为第七种生产要素,数据要素还具有易复制、低流动成本的特征。这些特征导致企业对外售卖或提供的数据产品和服务,会被其他使用者以不合理的价格再次销售给其他用户,从而损害数据产品和服务提供者的经济利益,降低企业对外提供数据业务的积极性,阻碍数据要素在市场中的共享与流通。为此,政府部门应进一步推动数据知识产权制度的构建,保障数据要素生产者的合法权益。