碳资产价值创造机制研究

2023-08-18张彩平余宁尹香香

张彩平 余宁 尹香香

【摘要】低碳经济赋予企业价值新的内涵, 开发碳资产是提升企业低碳价值最有效的途径之一。本文以利益相关者、可持续发展及价值链等理论为基础, 以丰田汽车公司的低碳实践为研究对象, 采用单案例研究法, 探索并构建碳资产价值创造机制。研究表明: 碳资产与企业价值创造之间存在积极的互动关系; 企业的低碳价值创造首先要均衡利益相关者的利益, 碳资产可以满足利益相关者的低碳要求, 从而为企业的低碳价值创造提供必要条件; 碳资产利用低碳价值链得以充分和有效开发, 并在低碳基础价值活动和辅助价值活动中得到价值增值和价值实现, 为企业创造长期、协同的经济价值和环境价值, 促进企业的可持续发展。

【关键词】碳交易;碳资产;低碳价值创造;低碳基础价值链;低碳辅助价值链

【中图分类号】 F425 【文献标识码】A 【文章编号】1004-0994(2023)16-0106-10

一、 引言

温室气体超常排放引起的气候变化给全球造成了广泛而深远的不利影响。 《巴黎协定》确定了“2℃安全线”, 即如果不控制温室气体排放导致全球温度上升超过2℃, 全球生态系统将遭受不可逆的巨大损伤(IPCC,2014)。由此, 碳交易市场在控排的背景下应运而生。其是利用市场化机制对企业排放的二氧化碳进行定价, 通过发挥价格的信号作用, 使超排企业为环境污染买单、 控排企业因环境保护而受益, 从而推动企业低碳技术创新, 引导企业经济实现绿色低碳转型(王丽颖,2021)。然而, 由于碳交易市场不活跃, 碳价持续处于低位水平, 导致企业无法在碳交易市场中获得合理补偿和激励。尤其是像汽车企业这种需花费大量成本来进行低碳转型的企业, 始终无法在低碳投资上盈利, 从而降低了企业进行低碳转型的积极性。由此可见, 要提高企业节能降碳的主观能动性, 亟需探索一种价值创造机制以提升企业的低碳价值。碳资产的出现为低碳价值创造提供了新的契机。

碳资产是伴随碳排放权交易市场的产生而发展的(傅强和李涛,2010)。根据碳排放权交易制度, 政府通过分配一定数量的碳配额, 允许其通过自由交易从碳交易市场中获益, 從而使碳配额具有了“资产”的性质。因此, 大部分学者使用狭义的碳资产定义将碳资产界定在碳配额和碳信用的范围内(王晓燕和王宇,2014; 郭文军,2015 )。在狭义的碳资产定义范围内, 陶春华(2016)认为碳资产管理可以提高碳排放权资源的使用效率, 从而通过碳排放权交易市场为企业创造价值。黄锦鹏等(2019)建议企业建立碳资产管理体系, 积极参与碳排放权交易市场, 以此为企业带来收益, 推动减排技术创新, 实现企业低碳转型。然而, 仅将碳配额视为碳资产无法实现企业碳减排与生产经营管理的有效结合, 忽略了企业为减排付出的努力, 也就不能全面反映碳排放和碳减排的经济影响和环境影响。因此, 在狭义碳资产的定义内研究碳资产管理及其价值创造是片面的, 会削弱碳资产的价值创造能力。曾尹等(2017)在广义的碳资产范畴内建立碳资产培育仿真模型, 结果表明汽车企业碳资产能为企业培育低碳竞争力, 创造长期价值。但是, 其未深入剖析碳资产与企业价值的逻辑关系以及碳资产如何为企业创造更多价值。

基于此, 本文在广义定义的基础上对碳资产进行重新界定, 通过分析碳资产与企业价值之间的逻辑关系, 明确碳资产管理的必要性和重要性, 并以高污染、 高排放、 低碳价值潜力大的汽车企业为研究对象, 分析丰田汽车公司在实际低碳经营过程中, 碳资产是如何为企业创造更多价值的, 并由此归纳提炼出碳资产价值创造机制。本文的主要理论贡献有以下三点:

第一, 丰富了碳资产的内涵和定义。我国目前对碳资产的概念界定不清, 大多将碳资产限定在碳配额和碳信用的范围内(王晓燕和王宇,2014; 郭文军,2015), 未深入企业的低碳经营活动识别碳资产, 制约了碳资产管理活动的有效开展。本文借助广义碳资产的定义, 从丰田汽车公司的低碳价值基础活动和辅助价值活动中发现, 低碳技术、 清洁能源、 低碳固定资产、 低碳产品、 碳积分等同样具有碳资产的属性, 不仅促进了企业的节能减排, 还能带来经济利益的流入。

第二, 结合利益相关者理论和可持续发展理论, 探究了碳资产为企业创造低碳价值的理论逻辑。已有文献集中于探讨“碳资产是否会影响企业价值创造”这一问题(Orsato,2006;Reinhardt,2008), 鲜有学者厘清企业为什么培育碳资产以及碳资产为什么会为企业创造价值。本文基于利益相关者理论和可持续发展理论, 深入剖析了碳资产价值创造的内在机理, 即: 企业通过培育不同种类的碳资产来均衡不同类型利益相关者之间的利益, 从而获得合法性和长期生存, 为创造最大化企业价值提供必要条件。同时, 碳资产不仅能帮助企业提高收入、 降低成本、 挖掘新的利润增长点, 而且具备节能减排和提高资源使用率的作用, 能帮助企业在绿色健康的环境中长期发展。

第三, 首次提出低碳价值链作为碳资产管理的新方法, 拓展了碳资产管理的相关研究。目前碳资产管理的研究仅针对碳配额资产(陶春华,2016; 黄锦鹏等,2019), 忽略了其他碳资产创造的价值, 不利于企业形成主动节能减排的意识。低碳价值链作为碳资产管理的新方法, 能通过企业的生产经营活动识别关键的低碳价值活动, 从而有效、 合理地培育不同类型的碳资产, 并使碳资产在低碳价值活动或价值活动的组合中提升价值和实现价值, 助力企业实现可持续发展。

二、 文献综述与理论分析

(一)文献综述

1. 碳资产的内涵。自碳市场产生以来, 学者们就开始关注碳资产, 并对其定义和范围界定提出了一系列的观点。Marland等(2001)根据碳排放权交易市场的特征, 指出碳资产就是碳排放权, 其价值就是碳排放权的交易价值。世界银行(2006)通过分析不同碳排放权交易制度的本质, 发现强制减排和自愿减排分别形成不同的碳资产, 即碳配额资产和碳信用资产。Chevallier(2009)提出, 碳资产是经济主体拥有的碳排放权的存量及其金融衍生品。在碳资产的确认和计量上, 贾建军和孙铮(2016)提出了基于碳排放权持有意图的混合会计处理方法, 将碳排放权按自用、 交易性和可供出售三类核算, 以弥补国际会计准则和美国会计准则确认碳资产的缺陷。随着全球碳交易市场的深入发展, 学者们逐渐意识到碳交易所产生的影响远不限于碳配额, 需拓展碳资产的内涵和外延, 从更广泛的视角审视碳资产。Bigsby(2009)认为碳资产不仅仅是碳排放权, 所有能吸收温室气体的草地、 森林、 海洋等都属于碳资产的范畴。韩立岩和黄古博(2015)指出, 能降低碳排放的生产经营活动都能形成碳资产, 具体包括碳固定资产、 碳无形资产、 碳生物资产和交易性碳金融资产四大类。张彩平和吴莉(2019)同样持广义碳资产观, 认为应将碳资产界定为企业拥有或控制的由过去的碳交易形成的预期会给企业带来经济利益的气候资源, 并需要对碳资产进行分类管理。

可见, 目前学术界对碳资产的定义未能达成统一。随着企业低碳转型的深入, 碳资产的定义和范畴逐渐拓宽。因此, 本文认为碳资产的产生不仅与某一环节或某一权利有关, 还与整个生产经营过程密切相关。要降低碳排放量, 获得剩余碳配额或者碳信用以形成碳资产, 需要低碳无形资产、 低碳能源、 低碳设备、 低碳产品等资产的密切配合。本文借鉴传统资产的定义, 将碳资产定义为企业拥有或控制的由过去的交易或事项形成的能减少企业碳排放且预期能为企业带来经济价值流入的资源, 具体可分为碳配额和碳信用、 低碳技术、 清洁能源、 低碳原材料、 低碳固定资产、 低碳产品以及碳积分等不同类别。

2. 碳资产与价值创造。资产的性质和规模会影响企业的价值(刘玉平和赵兴莉,2013), 而碳资产是低碳经济下的新产物, 对于碳资产是否影响企业价值, 以及碳资产与企业价值创造的逻辑关系, 学者们见仁见智。部分学者基于股东财富最大化理论来探索碳资产与企业价值创造之间的内在逻辑。Matsumura等(2014)对2006 ~ 2008年标普500企业碳排放数据、 自愿碳信息披露与企业价值之间的关系进行研究, 发现额外排放CO2会导致公司价值降低, 开发碳资产可以降低碳排放, 从而提升企业价值。何玉等(2017)指出, 企业能通过低碳投资降低碳排放,意味着可减少能源消耗, 节约能源成本, 进而降低企业的经营风险。风险越低, 企业资金成本也就越低, 因而具有更高的企业价值。然而, 在企业的实际经营中, 碳资产提升企业价值的效应不能立马显现, 在某一时期内可能会降低股东财富。Orsato(2006)和Reinhardt(2008)挖掘出这样一个事实: 尽管企业努力通过投资碳资产来降低碳排放以提升社会形象, 但是前期为了找到最适合的路径会盲目投资, 初期碳绩效可能和财务绩效呈负相关关系, 降低利润和企业现金流。周志方等(2017)发现, 短期内企业减少对碳排放的投资会降低财务绩效。可见, 市场和投资者在短期内可能不会承认企业在碳减排方面所做出的努力, 认为这是碳支出而非碳资产, 从而牺牲当前的企业价值, 降低股东财富。

基于股东财富最大化理论分析碳资产与企业价值创造的关系, 可能导致仅关注碳资产为股东创造的经济价值, 而忽略碳资产创造的环境价值。因此, 也有学者站在利益相关者的角度, 全面考量碳资产与企业价值的关系。Freeman(1984)认为利益相关者是可以影响企业价值同时又受企业价值创造活动影响的多方群体。虽然企业是股东为获取利润而设立的经济体, 但企业不能只关注股东的利益, 尤其是涉及环境问题时, 企业要站在各利益相关者的角度解决绿色战略问题(Philip,2000)。崔秀梅(2013)认为企业必须实现利益相关者的利益均衡, 这是企业价值最大化的前提条件。以利益相关者的利益需求为出发点, 指导企业通过投资绿色技术来提升企业绿色价值, 并反哺利益相关者, 以此形成独特的“绿色”优势。曹春辉等(2013)从利益相关者角度展开研究, 发现企业节能减排的动因有三个: 获得差异化竞争优势、 在消费者市场中获得低碳认可、 在政治市场谋求合法合规性与政府支持。以利益相关者理论为编制原则的碳信息披露对提升企业价值有显著作用, 因为碳信息披露可以降低企业与利益相关者间的信息不对称, 减少利益相关者的搜寻成本, 进而降低融资成本(李雪婷等,2017)。

综上分析, 基于利益相关者理论考量碳资产与价值创造的关系, 相比只关注经济价值创造的股东财富最大化理论更为全面、 合理。但是, 利益相关者理论只为企业实施碳资产管理提供价值导向, 即不能只注重为股东创造价值, 而需要通过碳资产来为各利益相关者创造低碳价值; 该理论也未提供碳资产价值创造的具体目标。因此, 现有研究并未全面深入地剖析碳资产与价值创造的具体关系和逻辑。

3. 碳资产管理。多种形式的碳资产功能各异, 需要进行全面的管理才能充分发挥其在提升企业低碳价值方面的积极作用。关于如何进行碳資产管理, 国内外学者从不同角度进行了探讨。万林葳和朱学义(2010)尝试借鉴存货管理方法进行碳资产的优化配置。张亚连和张夙(2013)认为企业碳资产管理不应局限于碳配额的管理, 还需要将碳要素与产品结合, 实现产品创新和业务模式创新,使碳资产发挥其最大价值。Herold和Lee(2017)在总结2000 ~ 2015年物流和运输部门的碳管理实践活动后发现,有效的碳管理由碳战略制定、碳风险评估、碳目标设定、减排措施实施以及碳信息披露五个核心部分组成。然而, 当前的碳资产管理存在的弊端主要是只对碳配额资产进行管理, 并不适用于广义碳资产的管理, 故亟待探索新的碳资产管理方法以适应当前管理的需求。

价值链理论把企业看作一系列创造价值和支持价值创造的功能活动的集合, 认为通过有效管理组成价值链的内部活动可以创造竞争优势(白长虹,2001), 因此许多学者将价值链和低碳经济进行有机融合。焦俊和李垣(2008)结合资源理论、价值链理论和可持续发展理论,构建了企业绿色价值链,为企业培育独特且无法模仿的低碳竞争力。郑世刚等(2012)运用可持续发展理念设计了绿色建筑环境价值链,并利用博弈论发现建筑企业的利益相关者在绿色价值链中可以解决利益冲突问题。许晖等(2015)在利益相关者的基础上,对企业绿色价值链进行重构,将利益相关者绿色价值主张作为价值链管理的起点,运用价值链系统观念将其整合到绿色价值共创的过程中。然而, 鲜有学者从碳资产的角度设计低碳价值链。李碧浩和陈波(2016)发现, 随着低碳经济深入到企业的具体经营活动层面,企业内部开始形成碳价值链,其中碳资产管理是碳价值链的重要价值活动。但是, 其并没有提出如何将碳资产管理融入碳价值链。因此,本文将借鉴价值链理论,结合企业实际低碳生产经营活动,将低碳价值链作为碳资产管理的新方法,助力企业培育不同类型的碳资产,并使其在低碳价值链中创造低碳价值。

综上所述, 有必要基于广义碳资产的定义, 重新分析碳资产与价值创造的内在联系和理论逻辑, 并探讨碳资产如何为企业创造价值等问题, 这有助于加强企业主动实施碳资产管理的意识。

(二)理论分析

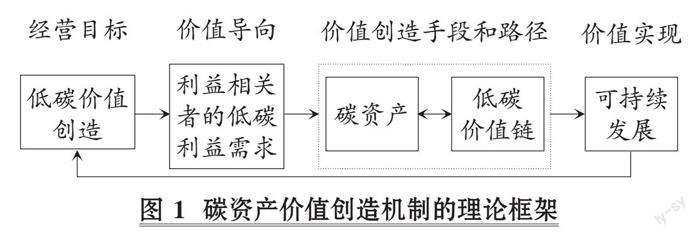

本文以利益相关者理论和可持续发展理论为指导, 分析碳资产与低碳价值创造的内在机理, 并运用价值链理论建立企业的低碳价值链, 解决碳资产如何为企业创造更多低碳价值的问题, 据此构建企业碳资产价值创造机制的理论分析框架, 如图1所示。

企业碳资产价值创造机制分析框架包括两层含义:

第一, 碳资产与价值创造存在什么逻辑关系?根据对相关文献的研究, 本文将利益相关者理论作为低碳价值创造的理论导向。低碳经济的行为主体是企业, 或者是以企业为依托点的各利益相关者互动, 因此需要从利益相关者的角度来研究企业低碳发展的逻辑和驱动因素(诸大建,2016)。开发碳资产作为企业创造低碳收益、 履行低碳责任的主要方式, 能够满足利益相关者的利益需求; 同时, 可持续发展理论为低碳价值创造提供了具体的价值实现目标, 即追求企业价值最大化其实就是追求企业的可持续发展(李光明,2005)。

第二, 碳资产如何为企业创造更多的价值?由于大多数学者将碳资产界定在碳配额的范围内, 有关碳资产管理的研究也就只针对碳配额管理, 并没有将其纳入企业的生产经营活动。价值链在一定程度上代表了企业生产经营的过程, 通过对价值活动的分析, 可以识别增值空间, 为企业创造更多的价值(肖红军和阳镇,2020)。因此, 将碳资产管理嵌入价值活动, 构建低碳价值链, 可以有效开发碳资产, 同时使碳资产在低碳价值活动中得到价值实现和价值增值。

三、 丰田汽车公司低碳价值链分析

交通运输业是仅次于工业和建筑业的第三大碳排放源, 碳排放量占我国总排放量的9%, 而汽车企业是交通运输业实现减污降碳、 净零排放的关键所在。因此, 探索汽车企业如何尽早实现净零排放具有重要的现实意义。为什么会选择丰田汽车公司(简称“丰田”)为研究对象?原因如下: 首先, 截至2019年12月31日, 丰田是市值最高的汽车企业, 也是汽车厂商中唯一入选2019年福布斯全球最具价值品牌前十的汽车企业, 遵循了案例典型性的原则。其次, 丰田是最早践行低碳汽车研发和制造的汽车企业之一, 投入了数十万亿日元开发低碳技术等碳资产, 并成功量产了世界上第一台混合动力汽车。截至2019年, 丰田累计销售混合动力汽车约1353万辆, 创造了3万多亿元人民币的低碳收入, 减少全球碳排放约1.08亿吨, 而东京市2015年的碳排放量为6084万吨。这验证了丰田的碳资产可以为其创造经济价值和环境价值。最后, 丰田的碳信息披露明显优于其他汽车企业。因此, 本文使用单案例研究法, 对丰田进行深入剖析, 探索其碳资产的价值创造情况, 为提出碳资产价值创造机制奠定坚实的实践基础。

本文数据主要来源于以下几个渠道: ①丰田发布的报告, 如年度财务报告、 环境报告、 可持续发展报告、 丰田(中国)社会责任报告、 回收报告等, 也囊括了丰田在我国的合营企业发布的报告; ②各国政府及非营利组织公布的数据和报告; ③从汽车企业的上游供应商、 下游经销商(如4S店)及驾驶丰田汽车的消费者中了解成本、 产品價格及驾驶体验等情况; ④亲自深度试驾丰田生产的多台低碳汽车, 检验其油耗、 质量和驾驶感受是否与报告中披露的一样。

(一)低碳基础价值链分析

低碳基础价值链是基于丰田主要的生产经营活动而构造的, 包含低碳设计和研发、 低碳物料和能源采购、 低碳生产、 低碳销售和废弃物回收。根据对丰田资料和数据的整理分析可以发现, 由于丰田的低碳基础价值链代表了它的低碳生产经营流程, 使得碳资产在这个循环的价值链中被生产和培育出来。同时, 碳资产又利用低碳基础价值链逐步得到增值, 为丰田创造了可观的经济价值和环境价值。其具体措施如下:

1. 低碳设计和研发。丰田2016年低碳研发投入只有3437亿日元, 低碳研发占总研发比例仅为30%。为了加快新能源技术的开发, 其2017 ~ 2019年年均低碳研发投入高达10466亿日元, 年均低碳研发占总研发的比例高达90%, 是2016年的3倍。这种大规模投资获得了丰厚的成果。在汽车生产架构设计方面, 丰田于2017年提出了丰田新全球架构(TNGA), 以开发结构化、 通用化和低碳化的技术和产品, 设计用料少、 易拆解、 易回收的汽车。此外, 在此架构上可生产数十种车型, 它们共用绝大部分零件, 可大规模采购零部件, 降低采购成本, 缩减20%的生产成本。

在2017 ~ 2018年, 丰田布局了行业领先的混合动力技术, 简称“双擎”。使用“双擎”技术的丰田混合动力汽车(HV)的油耗平均为4.1L, 相比燃油车减少了30%的油耗和67%的尾气排放。为了尽早实现产品的零碳排放, 丰田在2019年开发了油耗更低的插电混合动力技术和纯电动技术, 插电混合动力车型(PHEV)的综合油耗为1.3L, 相比燃油车油耗降低75%, 纯电动汽车(EV)的油耗更是为零。丰田的混合动力技术历史悠久、 公认安全可靠, 同时纯电动汽车在销售的第一年未收到一例投诉, 为其低碳汽车产品线的规划和企业低碳竞争力的提升奠定了坚实的技术基础。丰田生产的产品愈来愈绿色, 也更加满足利益相关者的低碳利益主张, 助力企业实现可持续发展。

2. 低碳物料和能源采购。丰田在宣布《丰田2050年环境挑战》后, 修改了其《全球绿色采购准则》, 要求供应商采取广泛的环境举措以减少生产原材料产生的碳排放, 并提高原材料的可利用率。2017年, 丰田采购的货物比2016年多10%, 但采购货物的碳排放减少了1万吨。2018年中国汽车技术研究中心发布的《中国汽车低碳行动计划研究报告》显示, 丰田的凯美瑞双擎(HV)全生命周期碳排放最低, 仅为187 g/km, 远低于基准值322 g/km, 原材料采购阶段碳排放量为5403 kg。而作为零排放的纯电动车荣威Mavel X的全生命周期碳排放高达303 g/km, 原材料采购阶段碳排放量高达11446 kg, 是凯美瑞的两倍。随着丰田越来越严格地甄选低碳供应商, 2019年凯美瑞双擎(HV)全生命周期碳排放进一步降低至176 g/km。由此可见, 丰田通过采购低碳原材料, 不仅减少了新车全生命周期碳排放, 降低了环境的负荷, 而且提升了其低碳声誉。

丰田于2017、 2018及2019年分别从外部采购了171404MWh、 371376MWh、 827521MWh清洁能源, 根据丰田环境报告采用的电力排放因子0.3707 kg·CO2/kWh计算可得, 采购上述清洁能源分别减少2017、 2018及2019年碳排放约63540tCO2、 137669tCO2、 311975tCO2。表面上看采购低碳清洁能源只能降低企业碳排放并为企业创造环境价值, 但是削减企业碳排放所获得的剩余碳配额将会在低碳辅助价值链中的碳排放权交易活动中实现其潜在的巨大经济价值。

3. 低碳生产。丰田为了实现“工厂零碳排放挑战”的目标, 2017 ~ 2019年对低碳设备进行大规模投资, 平均每年达9825亿日元, 是2016年投资额的5倍, 主要投资于高效的生产设备、 照明设备及自产清洁能源设备等低碳固定资产。

2017年, 丰田更换了高效的空调、 冷冻机和喷香机, 年节约6亿日元的电力成本, 降低61607tCO2。在日本的丰田总部, 原来的锅炉只有一半的能量可有效利用, 现更新为小型化、 紧凑化的供暖锅炉, 减少了7亿日元的燃料成本, 削减了10000tCO2。涂装工序是能耗最大的汽车生产过程, 丰田使用高级涂料系统和无气涂料, 将余热通过热泵回收利用, 结果成功地减少40%的能耗和32%的CO2, 年节省200多万元人民币。同时, 丰田还引入零碳的可再生能源自产系统。2017年, 其在全球总共自产了17578MWh的清洁能源, 节约了1.7亿日元的能源成本, 减少了约6516tCO2。其中: 在我国安装年发电量为28MWh的光伏发电设备; 在加州从牲畜排泄物和污水的沼气中提取氢气用于发电, 每天发电约860MWh, 可满足约86万个家庭一年的用电需求。2017年, 低碳固定资产总共每年可节约20亿日元的能源成本, 并削减企业碳排放127256tCO2。

2018年, 丰田将重点放在涂料和清洁能源生产设备上, 继续购买低碳固定资产。其在泰国装备新的涂料系统Karakuri, 使得年能耗下降12082 kWh, 降低650tCO2。同时, 加速在欧洲、 南非、 日本等地布局光伏发电设备, 使丰田在欧洲和日本的工厂实现100%的可再生能源使用率。丰田在全球生产了39528MWh的可再生电力, 可降低14653tCO2。低碳固定资产的节能减排效应为丰田在2018年节省了36亿日元的能源成本, 全年减少了205453tCO2。

2019年, 丰田引入更多的低碳固定资产和创新技术。在南美洲、 日本、 印度等地继续加码更多的清洁能源自产设备, 在南美洲四个工厂实现了100%的可再生能源引入率, 并在日本Tahara工厂建造21.5MWh风力发电设施。丰田全球工厂和办公楼总共自产了156325MWh的可再生能源, 能减少企业碳排放57950tCO2。丰田新投资的低碳固定资产, 加上原先2017 ~ 2018年布局的低碳固定资产, 在2019年总共为企业节约了70.2亿日元的能源成本, 约削减企业直接碳排放286514tCO2。

4. 低碳銷售。丰田通过减少包装物的使用、 提高可回收容器的使用率以及降低物流活动的碳排放来增强营销环节的低碳化程度。2017年, 丰田在销售环节使用的包装物材料同比下降10.9%, 减少包装物使用量6.4万吨。相比于2017年, 2018和2019年丰田分别成功地降低了1万吨和5万吨包装物材料的使用。

2017和2018年丰田分别销售了152.06万辆、 164.2万辆低碳汽车, 混合动力车型在这两年内都是全球销量第一。来自低碳产品的销售收益占比分别为14%、 15.3%, 为丰田创造了41131亿日元、 46543亿日元的低碳收入。同时, 减少使用环节化石燃料的消耗也为客户带来了巨大的经济利益。2017和2018年销售的低碳汽车相比同级别燃油车少消耗60亿和65亿升汽油, 分别削减了全球1400万吨和1512万吨CO2, 为客户节约了7232亿日元和7809亿日元的使用成本。

由于丰田在2019年首次布局插电混合动力车型和纯电动车型, 并将混合动力车型扩大至48种, 使得低碳汽车的销售收入占比提高至19.8%, 创造了59261亿日元的低碳收入。2019年丰田全年销售了186.4万辆混合动力汽车、 5.6万辆插电混合动力汽车及5.52万辆纯电动汽车, 进一步降低化石燃料的使用以及提高使用环节的低碳程度, 相比同级别燃油车少消耗约80.2亿升汽油, 为客户节约了9672亿日元的燃油成本, 更重要的是削减了1872万吨CO2, 满足了消费者的低碳出行需求及社会公众对绿色自然环境的需求, 同时为股东创造了可观的低碳经济价值。

5. 废弃物回收。丰田认为资源的无节制消耗会导致资源的枯竭, 使企业的可持续发展受到严重的限制。因此, 其开始推动全球汽车回收项目, 利用报废。具体如下: ①研发回收技术。与传统汽车相比, 混合动力车使用更多的稀有金属和稀土, 而稀有金属和稀土价格昂贵, 同时提炼出来需要排放大量CO2。2017年丰田总共收集了9.87万个废电池, 从中提取了60%的稀有金属和稀土材料, 并荣获第一届稀有金属回收奖, 2018和2019年分别累计回收13.2万、 17.1万个废电池, 从中提取了41吨和47吨的磁铁。②使用低碳环保材料。丰田全球首次从甘蔗中提取生物材料, 制造可循环利用的生态塑料, 新的生态塑料在汽车室内装饰部件的使用面积为80%, 减少了石油衍生塑料的使用。③在全球建立汽车回收处理厂, 使用报废车辆制造新车, 施行“车到车”的闭环回收。位于日本的丰田金属公司, 每年回收2.4万吨废弃物, 再利用率可达99%。丰田在北京的模型拆解厂每年可无害化处置3.2万辆报废车。2018年其在泰国建立3R厂(Rebuild、Reuse、Recycle), 将回收的废旧电池用于太阳能储能, 使多余的能源得到有效利用。2019年, 丰田在比利时和马来西亚建立回收处理厂, 每年可回收2.1万辆报废车, 循环再利用1.5万吨废弃物。

在这三个关键领域采取的措施, 使丰田2019年废物产生量比2001年减少63%以上, 大大降低了对环境造成的污染, 同时提高了废弃物的回收利用率。在2017、 2018和2019年分别节省了1亿、 1.4亿和2.3亿日元的废弃物处理成本, 回收品的销售额为118亿、 145亿和186亿日元, 废弃物回收价值活动为丰田协同创造了经济价值和环境价值, 助力其实现可持续发展。

综上, 在低碳经济背景下, 以低碳价值创造为经营目标的丰田, 利用低碳基础价值链为企业培育了优质碳资产, 并随着低碳价值活动的进行逐步提升和实现碳资产价值。分析其2017 ~ 2019年的数据可以发现, 丰田碳资产创造经济价值和环境价值的能力不断提升, 满足利益相关者的低碳利益需求, 如为股东和债权人增加低碳收入、 降低碳成本和企业风险、 提升企业低碳竞争力, 为政府低碳政策的推行提供实践支撑, 为消费者提供安全可靠、 物美价廉的低碳汽车, 为社会公众提供更优美的生活环境, 同时助力自身实现可持续发展。

(二)低碳辅助价值链分析

低碳辅助价值链与企业的生产经营活动没有直接关系, 但可以通过外部环境或主体帮助企业扩大低碳增值空间。根据丰田的低碳价值实践活动, 可归纳出其低碳辅助价值链包括碳排放权交易、 积分交易、 碳金融及政策和法规。具体实践情况如下:

1. 碳排放权交易。碳排放权交易市场的建立和推广符合“谁超排谁补偿、 谁减排谁受益”的公平原则, 利用市场机制激励控排企业自发进行减排, 使得企业在低碳基础价值链中付出的减排成本变成碳资产, 帮助控排优秀的企业实现“减排”与“盈利”双收。丰田在低碳物料和能源采购及低碳生产两项低碳基础价值活动中削减的碳排放在2017、 2018及2019年分别为190796tCO2、 343122tCO2、 598489tCO2。 虽然2017年欧盟碳交易市场平均碳价只有6.22欧元/吨, 仅为丰田节约了1.4亿日元的碳交易成本, 但随着碳排放权的日益稀缺, 碳价不断上升, 到2018年欧盟平均碳价达到16欧元/吨, 可节约6.5亿日元的碳交易成本。到2019年平均碳价更是上升至25欧元/吨, 为丰田节约了17.7亿日元的碳交易成本。

丰田的碳信息披露项目(CDP)报告中披露了丰田(英国)的碳配额履约情况。丰田汽车(英国)有限公司将节能与使用可再生能源作为符合欧盟碳市场的双效措施, 这两种措施使其每年都能获得剩余碳配额。其在2017、 2018和2019年分别获得38477t、 16245t、 17332t剩余碳配额, 在欧盟碳交易市场分别可盈利1350万、 3110万和5200万日元。2020年7月13日, 欧盟碳价已经突破30欧元/吨, 并且英国政府风险分析研究智库Carbon Tracker发布的报告称, 欧盟分配的碳配额将每年减少24%, 未来碳价可能上升至35 ~ 40欧元/吨。可见, 随着碳配额的日益稀缺, 主动减排获取剩余碳配额, 能在碳交易市场上弥补企业碳成本, 提高企业低碳收益。同时, 将碳配额履约及碳配额出售作为积极信号, 可向投资者、 政府和社会公众传达企业在低碳领域的决心和成果。

2. 积分交易。积分交易价值活动是汽车企业独有的价值创造活动, 它起源于2009年加州空气委员会颁布的汽车零排放(ZEV, 简称“碳积分”)法案, 我国的新能源汽车积分(NEV)政策于2017年9月27日发布。ZEV和NEV要求汽车厂商生产和销售一定比例的新能源汽车来足额缴纳碳积分, 积分不足则需额外购买积分, 多余的则可类似于碳配额进行交易。积分交易活动可以扩大汽车企业碳资产的价值实现空间, 使得低碳销售基础价值活动所销售的低碳汽车产生更多的低碳价值。

2018年广汽丰田在我国获得了4044个剩余的NEV, 这得益于丰田混合动力汽车的畅销, 其帮助丰田超额完成了积分履约任务, 获得的超额积分可以与其他企业进行交易, 赚取积分收益。但是, 在美国的碳积分制度中, 混合动力汽车比纯电动车获得的碳积分量少, 由于2017和2018年丰田只布局了混合动力车, 没有一款量产的纯电动车, 导致其汽车的碳积分为负, 在2017年9月至2018年8月累计向特斯拉购买88214个碳积分, 支付的金额高达3.6亿美元。通过积分交易辅助价值环节, 丰田发现积分交易有很大的增值空间, 对企业的价值创造活动能产生显著的影响, 故原本将2020年才布局纯电动车的计划提前至2019年, 从而完成碳积分履约任务, 未向任何汽车企业购买碳积分, 相比2017和2018年节约了大量的积分交易成本。

3. 碳金融。近年来, 丰田发现ESG(Environmental,Social and Governance)指数对其融资产生了显著的影响。ESG投资的本质是选择真正的高质量可持续发展公司, 而非短期的资源消耗型企业。根据丰田CDP报告披露, 假如丰田没有遵守美国的汽车排放法规, 那么ESG投资者将视为其存在侵权行为, 可能会撤走高达4.6万亿日元的资金。但由于丰田积极开发碳资产, 在减少企业碳排放和布局新能源汽车方面具有突出成就, 不仅避免了此类高風险事件的发生, 还获得了ESG投资者的青睐, 增加了融资渠道, 提高了融资效率。

在绿色债券方面, 出色的低碳成就也促使丰田更愿意披露碳排放和减排信息, 2017年其CDP报告被评为A级, 这有助于提高融资效率和降低融资成本。基于此, 丰田推出了汽车行业的首个绿色债券, 2017年12月31日累计发行53亿美元(约5631亿日元), 以支持新能源汽车的开发。丰田发行的绿色债券利率低于普通债券0.5%左右, 每年可节约将近28亿日元的融资成本。2019年, 丰田又发行了两只合计12亿美元(约1330亿日元)的绿色债券, 以支持电动汽车和氢能汽车的研发, 加上2017年发行的绿色债券, 2019年可节约34.8亿日元的融资成本。

4. 政策和法规。汽车企业的碳资产还可以依靠政府的补贴政策、 税收优惠政策以及符合相关的排放法规来为企业创造价值。

目前, 全球新能源汽车市场处于起步阶段, 主要依赖于政策拉动。丰田销售的混合动力汽车可获得中国、 日本、 欧美等地10% ~ 20%的购置补贴, 一定程度上降低了消费者的购买成本, 提高了低碳汽车的竞争力。其研发的电动车技术帮助法国政府建设电动车共享服务, 该项目投入22亿日元, 法国政府补贴了7亿日元。

在税收优惠方面, 各国纷纷减免消费者购买和使用新能源汽车的税费以促进新能源汽车的销售, 如我国和日本减免10%的购置税, 美国抵免个人所得税2500 ~ 7500美元。我国还出台了“购置环境保护专用设备投资额的10%可以抵减当年应纳税所得额”的优惠政策。丰田采购的报废汽车粉碎分选机、 新能源汽车废旧动蓄电池处理设备均在环境保护专用设备名录中, 可补贴其所付出的碳减排成本。

在排放法规方面, 各国要求汽车企业生产的汽车符合规定的排放限值, 否则处以巨额罚款或停止销售。假设2017年丰田的汽车排放高于限值0.1g/km, 按照2017、 2018年财年销量, 丰田将在欧盟、 美国和中国总共被罚137.4亿、 151.1亿日元。随着排放法规的日益严格, 2019年各国制定了条件更为苛刻的排放限值, 如果排放高于限值0.1g/km, 按照2019年财年销量, 丰田将在欧盟、 美國和中国总共被罚351.9亿日元。对此, 丰田积极开发低碳技术, 提高燃油车的燃油经济性, 并生产新能源汽车来降低车企的平均排放量, 结果每年都符合各国的排放法规, 避免了高额的处罚成本, 降低了政府管制风险。

综上, 丰田的低碳辅助价值链拓宽了碳资产价值创造空间和路径, 如碳配额、 ZEV和NEV资产的价值都是在低碳基础价值链中就已形成, 但是通过低碳辅助价值活动才得以实现的。同时, 其通过低碳辅助价值链还发现积分交易活动存在较大增值空间。丰田的碳资产在低碳辅助价值链中的价值创造活动进一步满足了利益相关者的需求, 帮助其获得更多的经济价值, 助力企业提升环境价值, 以实现自身的可持续发展。

五、 案例讨论

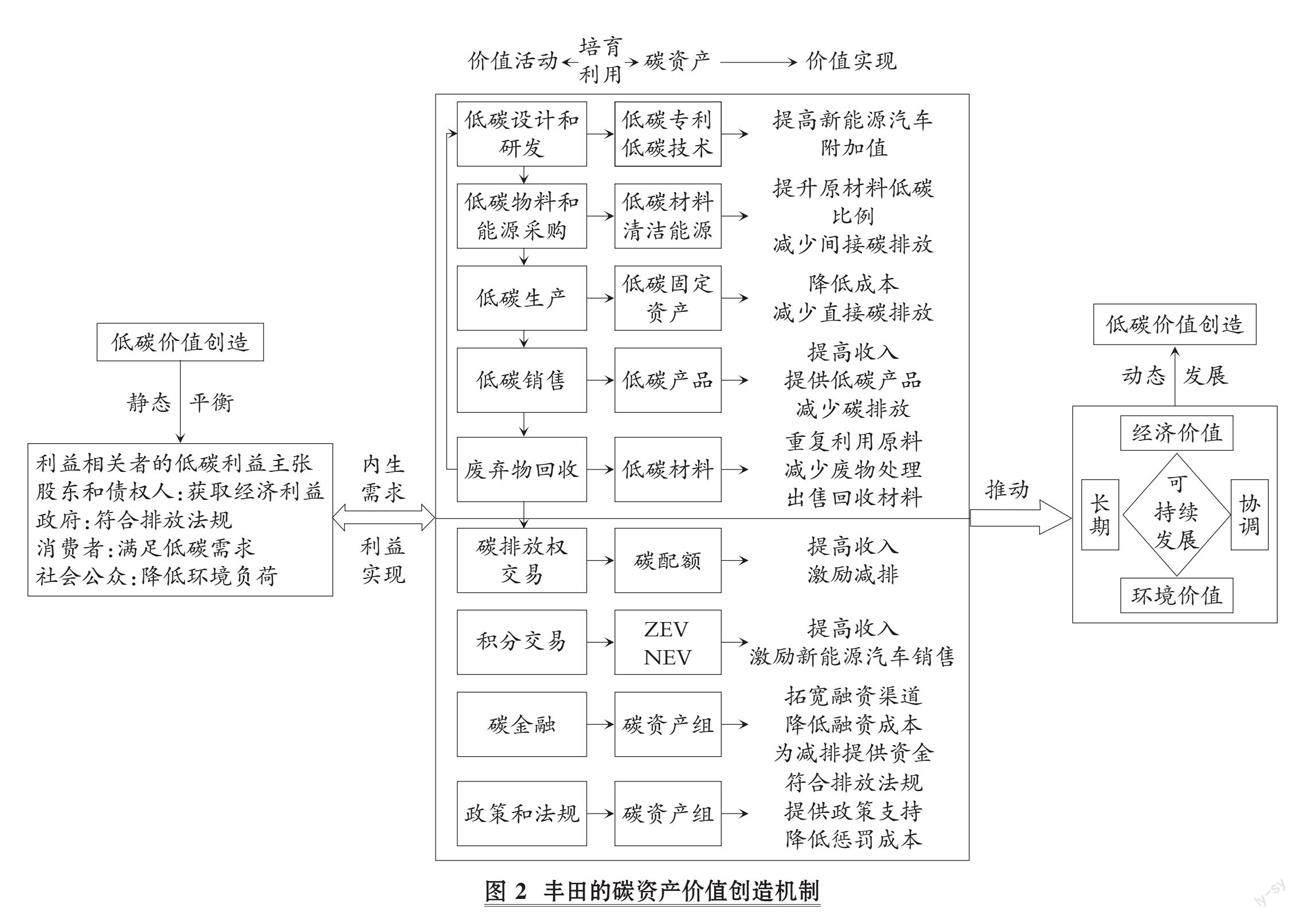

通过上述案例分析可以发现, 以低碳价值创造为经营目标的前提条件是均衡利益相关者的利益需求, 丰田通过开发和培育碳资产来实现企业的利益平衡, 然后利用低碳价值链, 使碳资产在各价值活动中得到价值增值并实现价值, 同时在这个过程中创造了长期、 协同的经济价值和环境价值, 使得企业的价值创造得以可持续发展。根据对文献和案例的分析及总结, 本文对碳资产价值创造机制的理论做出如下阐释(见图2):

(一)碳资产与价值创造的内在机理

不同组织形式的企业都有共同的经营目标——价值创造(翁世淳,2010)。在低碳经济大环境下, 利益相关者愈来愈关注气候变化问题, 对企业的低碳利益需求也增多, 他们的利益需求关系到企业的收益与合法性权利甚至是生存(Moir,2001), 对企业的价值创造产生显著影响(王晓巍和陈慧,2011)。股东和债权人想要获得持续的利润和现金流; 政府要求企业符合排放法规; 消费者希望企业提供绿色低碳、 物美价廉的产品和服务; 社会公众则期望企业承担社会责任, 减少温室气体排放, 降低环境负荷。碳资产是有别于传统资产的新兴事物, 碳资产创造的价值不仅针对投资者和债权人, 还具有生态效应和社会效应。根据丰田的案例分析可以发现, 碳资产是能满足利益相关者的低碳利益主张, 为企业的低碳价值创造和低碳价值最大化提供必要条件。

企业不仅要满足利益相关者的利益主张以达成企业的利益平衡, 还需实现动态发展, 才能长期存续下去。在绿色经济下, 注重可持续发展是企业价值最大化的必然选择(谢德仁,2002)。但是, 企业仅靠传统的高排放生产业务很难长期发展, 需要在此基础之上进行转型和延伸, 而识别与管理碳资产是实现可持续发展的有效路径(曾尹等,2017)。在丰田的案例中也证实了碳资产能提升企业收入、 降低成本, 同时具有减排的作用, 使企业的经济价值和环境价值得以长期提升, 帮助企业实现低碳价值创造和低碳价值最大化。

因此, 碳资产与企业价值创造之间存在积极的互动关系。一方面, 以低碳价值创造为经营目标、 以利益相关者为价值导向的企业离不开碳资产管理, 需要利用碳资产来满足利益相关者的需求, 为低碳价值创造提供必要条件; 另一方面, 碳资产为企业创造了长期的经济价值和环境价值, 实现了企业的可持续发展。

(二)碳资产的价值创造方法——低碳价值链

随着财务管理理论的发展, 企业经营目标的定位从利润最大化发展为企业价值最大化。价值链作为企业的价值管理工具, 其目的在于识别企业的关键价值活动, 寻找价值增值空间, 分析企业如何创造更多价值, 以赢得持久的竞争优势(Poter,1980)。然而, 低碳经济使企业价值有了更丰富的内涵, 需要对价值创造活动进行重新安排。价值链重构就是对企业战略再定位并对各价值环节进行重新分拆和组合的过程(Flecker和Schonauer,2007)。对价值链重构, 注入“低碳”的概念, 构建低碳价值链, 可以为企业带来绿色竞争力。

1. 低碳价值链的作用。低碳价值链的具体作用体现在以下五个方面: ①将其他利益相关者纳入价值链的考量范畴。传统价值链的设计初衷是为股东创造更多价值, 低碳价值链则将消费者、 政府和社会公众的低碳利益需求也纳入价值链的考量范畴, 从而对企业创造的价值进行重新分配。②扩充价值链的价值维度。传统的价值链只能提升企业的经济价值, 而低碳价值链扩充了环境价值维度, 注重经济价值和环境价值的共同提升。③开发和培育碳资产。低碳价值链在一定程度上代表了企业低碳生产经营过程, 在这个过程中, 碳资产随着价值活动被开发和培育出来。④提升和实现碳资产价值。价值链不仅仅是一系列的生产经营流程, 更代表了资产价值增值与实现的过程。在低碳价值活动中, 碳资产的“低碳”和“资产”属性同步得到增值, 并通过消费者市场、 碳排放权市场、 资本市场等路径实现碳资产的价值。⑤使废弃物得到循环利用。传统价值链是直线价值链, 从营销环节就已断裂。但低碳价值链注入了循环经济的理念, 增加了废弃物回收环节, 使废弃物得到循环利用, 从根本上解决了资源枯竭与碳排放问题, 同时节约了企业的采购成本。

2. 低碳价值链的构成要素。低碳价值链由低碳基础价值链和低碳辅助价值链构成。低碳基础价值链是根据企业最基础也是由企业赖以生存的低碳价值活动所构造的, 企业的碳资产都是在低碳基础价值活动中直接或间接培育出来的, 并实现了大部分的价值。在低碳基础价值链中, 企业虽付出了减排成本, 但减少的碳排放量并未转化为经济效益。同时, 企业虽培育了一系列碳资产(碳资产组), 但碳资产组所带来的低碳声誉等未能在低碳基础价值链中体现碳资产的全部价值。因此, 低碳辅助价值链的设计理念就是通过外部环境或主体来扩展碳资产价值的实现途径。例如, 在低碳基础价值活动中减少的碳排放, 能在低碳辅助价值链中的碳排放权交易活动中转化为碳资产, 并在碳交易市场中实现其价值。积分交易活动可以扩展在低碳销售活动中获得的成果, ZEV、 NEV通过积分交易活动实现其潜在的巨大经济价值。企业碳资产组的节能减排效应提升了企业的低碳声誉和抗风险能力, 帮助汽车企业获得更多低成本的资金支持和受到比竞争对手更少的政府惩罚与管制, 进一步延伸了低碳基础价值链的经济价值创造和环境价值创造。

六、 启示与展望

(一)研究启示

在低碳经济背景下, 企业是如何从减排与盈利“两难”的局面转变为“双赢”, 进而促进企业实现低碳价值最大化的?为了探究这一问題, 本文以碳资产为视角, 结合利益相关者理论、 可持续发展理论和价值链理论, 推演了碳资产价值创造机制的理论框架(见图1)。以丰田为案例研究对象, 系统性地检验了碳资产为企业创造经济价值和环境价值的理论逻辑, 鲜明地呈现出丰田满足利益相关者的低碳利益主张和实现可持续发展的蜕变路径, 并提出低碳价值链作为碳资产管理新的方法是使企业从“两难”到“双赢”的“良方”, 最终总结出适用于汽车行业的碳资产价值创造机制(见图2)。本文提出的碳资产价值创造机制将为企业明确培育碳资产的重要性和必要性, 以及提升企业主动减排的积极性提供理论依据, 并具体提出了如何利用碳资产为企业创造低碳价值的解决方法。本文的研究对其他企业和行业具有推广价值, 其他企业可以通过培育碳资产的方式来满足利益相关者的低碳利益需求和实现可持续发展, 也可以借鉴低碳价值链的思想, 结合企业实际经营过程, 构建适合本企业的碳资产管理方法, 帮助企业碳资产创造更多的低碳价值。

目前碳交易市场发展和碳管制方面的法规还远不成熟, 企业的低碳管理系统也远未建立, 故碳资产的价值创造作用远没有得到充分的发挥。基于此现状, 本文得出如下启示:

1. 加强企业碳资产管理, 主动创造低碳价值。发展低碳经济已成为不可逆的趋势, 企业必须在保护环境的前提下创造价值。“绿水青山就是金山银山”, 对于企业而言, 碳资产就是企业创造低碳价值的“金山银山”, 它既能降低碳排放, 又能为企业带来经济效益。因此, 企业应加强碳资产管理, 探索适合自身的碳资产培育路径和价值创造路径, 提升低碳竞争力, 主动创造更多的低碳价值。

2. 发挥政府引导作用, 鼓励低碳价值创造。企业低碳转型前期投入大, 低碳产品因成本高、 技术不成熟等导致销量难以提升, 容易形成早期的市场失灵。这就需要政府发挥引导作用, 制定有效的需求侧及供给侧政策, 鼓励企业通过积极开发碳资产的减排方式来提升低碳价值。

3. 推进低碳市场建设, 提高低碳价值创造。虽然前期需要政府主导低碳经济发展, 但是市场的作用同样至关重要。我国碳交易市场面临着碳配额分配不均、 企业参与不活跃、 碳价持续处于低位水平等问题, 削弱了碳资产的价值创造能力, 降低了企业培育碳资产的积极性。因此, 需要加速推进低碳市场建设, 利用碳资产的稀缺性和市场的供求关系来提高碳资产的价值, 从而提高企业低碳价值。

(二)未来展望

本文的研究也存在不足之处。本文采用的是单案例研究法, 构建的理论难以由点到面, 未来需对其他行业进行研究以夯实碳资产价值创造机制的理论基础和构建逻辑。另外, 完善的碳信息披露有助于提升企业价值, 有利于提升碳资产的溢出效应(宋晓华等,2019; 杨洁等,2020)。我国企业的碳信息披露在发布渠道、 内容和质量方面与国外还存在一定的差距, 不利于企业向投资者和社会公众展现其在低碳领域所做出的贡献。未来, 待我国完善了碳信息披露制度, 将以国内企业为案例公司, 研究中国特色的碳资产价值创造机制, 为我国争取在2030年前实现“碳达峰”、 2060年前实现“碳中和”贡献一份力量。

【 主 要 参 考 文 献 】

白长虹.西方的顾客价值研究及其实践启示[ J].南开管理评论,2001(2):51 ~ 55.

曹春辉,席酉民,曹瑄玮.企业节能减排的动因探析与策略选择[ J].管理评论,2013(7):3 ~ 10.

崔秀梅.企业绿色投资的驱动机制及其实现路径——基于价值创造的分析[ J].江海学刊,2013(3):85 ~ 91.

傅强,李涛.低碳经济与中国应对:碳排放权交易市场的探索[ J].商业经济与管理,2010(9):65 ~ 70.

郭文军.中国区域碳排放权价格影响因素的研究——基于自适应Lasso方法[ J].中国人口·资源与环境,2015(S1):305 ~ 310.

韩立岩,黄古博.技术的碳资产属性与定价[ J].统计研究,2015(2):10 ~ 15.

何玉,唐清亮,王开田.碳绩效与财务绩效[ J].会计研究,2017(2):76 ~ 82+97.

黄锦鹏,齐绍洲,姜大霖.全国统一碳市场建设背景下企业碳资产管理模式及应对策略[ J].环境保护,2019(16):13 ~ 17.

贾建军,孙铮.基于持有意图的碳排放权会计模式研究[ J].会计与经济研究,2016(6):46 ~ 59.

李碧浩,陈波.企业低碳竞争力构建——基于碳风险与碳管理的研究[ J].商业经济研究,2016(9):82 ~ 84.

李雪婷,宋常,郭雪萌.碳信息披露与企业价值相关性研究[ J].管理评论,2017(12):175 ~ 184.

刘玉平,赵兴莉.智力资本驱动企业价值创造的有效性研究——基于智力资本綜合评价视角[ J].中央财经大学学报,2013(1):41 ~ 46+91.

宋晓华,蒋潇,韩晶晶等.企业碳信息披露的价值效应研究——基于公共压力的调节作用[ J].会计研究,2019(12):78 ~ 84.

陶春华.碳资产:生态环保的新理念——概念、意义与实施路径研究[ J].学术论坛,2016(6):64 ~ 67.

万林葳,朱学义.低碳经济背景下我国企业碳资产管理初探[ J].商业会计,2010(17):68 ~ 69.

王丽颖.中国碳交易试点政策的减排效果分析[ J].社会科学战线,2021(4):251 ~ 255.

王晓巍,陈慧.基于利益相关者的企业社会责任与企业价值关系研究[ J].管理科学,2011(6):29 ~ 37.

王晓燕,王宇.碳排放权交易的会计处理问题研究[ J].会计之友,2014(33):30 ~ 32.

翁世淳.从价值创造到市值管理:价值管理理论变迁研究评述[ J].会计研究,2010(4):74 ~ 81+96.

肖红军,阳镇.可持续性商业模式创新:研究回顾与展望[ J].外国经济与管理,2020(9):3 ~ 18.

谢德仁.企业绿色经营系统与环境会计[ J].会计研究,2002(1):48 ~ 53+47.

许晖,王琳,杨坤.基于利益相关者的企业绿色价值链重构——以卡博特(天津)为例[ J].管理案例研究与评论,2015(1):33 ~ 44.

杨洁,张茗,刘运材.碳信息披露、环境监管压力与债务融资成本——来自中国A股高碳行业上市公司的经验数据[ J].南京工业大学学报(社会科学版),2020(6):86 ~ 98+112.

张彩平,吴莉.碳资产管理框架构建及应用研究[ J].财务与金融,2019(3):60 ~ 64+44.

张亚连,张夙.构建企业碳资产管理体系的思考[ J].环境保护,2013(8):46 ~ 47.

曾尹,范莉莉,邓亮如.碳资产视角下的企业碳管理策略仿真[ J].科技管理研究,2017(9):240 ~ 252.

周志方,肖恬,曾辉祥.企业碳绩效与财务绩效相关性研究——来自英国富时350指数的证据[ J].中国地质大学学报(社会科学版),2017(5):32 ~ 43.

诸大建.可持续性科学:基于对象—过程—主体的分析模型[ J].中国人口·资源与环境,2016(7):1 ~ 9.

Bigsby H.. Carbon Banking: Creating Flexibility for Forest Owners[ J].Fo-rest Ecology and Management,2009(1):378 ~ 383.

Chevallier J.. Carbon Futures and Macroeconomic Risk Factors: A View from the EU ETS[ J].Energy Economics,2009(4):614 ~ 625.

Herold D. M., K. Lee. Carbon Management in the Logistics and Transportation Sector: An Overview and New Research Directions[ J]. Carbon Management,2017(1):79 ~ 97.

Marland G., K. Fruit, R. Sedjo. Accounting for Sequestered Carbon: The Question of Permanence[ J]. Environmental Science and Policy,2001(6):259 ~ 268.

Matsumura E. M., R. Prakash, S. C. Veramunoz. Firm-value Effects of Carbon Emissions and Carbon Disclosures[ J]. The Accounting Review,2014(2):695 ~ 724.

Moir L.. What Do We Mean by Corporate Social Responsibility?[ J]. Corporate Governance,2001(2):16 ~ 22.

Orsato R. J.. Competitive Environmental Strategies: When Does It Pay to Be Green?[ J]. California Management Review,2006(2):127 ~ 143.

Poter E. M.. Competitive Strategy[M]. New York: The Free Press,1980.

Reinhardt F.. Market Failure and the Environmental Policies of Firms: Economic Rationales for "Beyond Compliance" Behavior[ J]. Journal of Industrial Ecology,2008(1):9 ~ 21.