管理自主权研究述评与启示

2023-08-18张静李桂荣陈慧雅孟煜

张静 李桂荣 陈慧雅 孟煜

【摘要】管理自主权研究对于推动企业发展和经济转型具有重要的现实意义。对近10年来(2013 ~ 2022年)中外高品质期刊中关于“管理自主权”的66篇文献进行梳理, 提炼出管理自主权既有研究成果整合框架。基于此, 结合新发展格局下我国经济发展和企业情境的要求, 从宏观和微观两个层面提出具体建议。针对已有研究进行回顾, 发现存在如下不足: 在前因研究方面对宏观环境关注较多, 对微观层面关注较少; 缺少与中国文化的深度融合; 研究方法以定量为主, 较少有质性研究和組态研究; 缺少宏观影响微观的动态考察, 过程机制研究需要加强, 测量标准不统一, 对本土现象挖掘不够。进而从前因、 影响效应、 影响机制、 研究方法和中国情境五个方面讨论了管理自主权的未来研究方向。

【关键词】管理自主权;公司治理;国企改革;新发展格局

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2023)16-0138-8

一、 引言

在当今多元化企业组织中, 发挥管理者职能变得无比重要。现代管理理论的奠基人巴纳德将组织定义为一种社会协作系统, 人在这个协作系统中处于核心地位, 人的合作意愿是这个系统得以运行的前提条件。在信息技术飞速发展的今天, 组织环境发生了深刻变化。以人工智能、 区块链、 云计算、 大数据等数字技术驱动和以数字经济蓬勃兴起为主要内容的第四次工业革命, 不断推动组织进入数字化变革的新时代。另外, 由于技术变革将导致人的情感动荡, 必然带来对社会系统的冲击, 人机交互、 远程办公等工作方式的改变对个体的合作意愿和心理也会产生很大影响, 管理者要不断调整组织目标以适应这种变化。现在比以往任何时候都需要管理者担负起使命与职责, 来实现组织目标和保障员工幸福。

自Hambrick和Finkelstein(1987)提出了“管理自主权(Managerial Discretion)”概念之后, 此概念受到中外组织学界的广泛重视。Hambrick和Finkelstein(1987)将管理自主权定义为企业管理者在决策和实际采取行动的过程中所拥有的权力和行为空间的大小, 用以评价管理者在诸多内外部因素制约下的行为自由度(Latitude of Action)。学者们认为, 经理人的管理自主权安排是整个公司治理体系中最接近微观行为的制度集合, 通常也最有活力, 效应最直接。Youssef 和 Teng(2021)认为, 管理自主权对公司治理研究至关重要, 没有管理自主权, 公司治理研究就无法进一步向前发展。由此可知, 管理自主权是理解管理者行为如何影响企业产出的关键要素。已有研究发现, 管理自主权促进了积极的管理者行为和企业产出, 因此, 应尽可能扩大管理者的管理自主权。另有研究表明, 管理自主权并非越大越好, 过大的管理自主权可能引发更多损害公司利益的高层管理者投机行为, 所以要限制管理自主权的过度扩张, 对管理者进行适当约束。近些年, 越来越多的研究者发现, CEO管理自主权对企业产生“双刃剑”效应。Gupta等(2019)认为, CEO个人特质能够有效影响管理自主权, 呼吁在管理自主权研究中针对管理者的人格因素展开深入、 细致的理论分析。要深入了解管理自主权对企业产出的作用与影响因素, 有必要对已有成果进行系统梳理, 以厘清现有研究状况、 实践价值和未来方向。

近年来, 一些研究者在此方面进行了有益的探索, 如张三保和张志学(2014a)从东方融会西方视角构建了一个中国情境下连接宏观与微观的研究框架。胡建雄和殷钱茜(2018)从企业战略角度提出一个基于战略决策视角的管理决断权调整研究框架。Wangrow等(2015)发现, 研究者偏重于宏观任务环境分析而较少从管理者特质和组织内部分析管理自主权。由于高层管理者的个性与认知结构更有助于解释其面对机会与威胁时的“自主权”感知与行为差异, 也更有助于对结果变量的解释。因此, 呼吁研究者在考察宏观环境对管理自主权产生影响的同时, 更应重视微观个体层面对管理自主权的影响和作用。然而, 已有研究或存在“重宏观”而“轻微观”的倾向, 缺乏对企业微观层面较为细致与系统的解读, 或基于某一方面问题进行讨论, 对研究发展的新动向缺乏较全面的把握, 或未能结合中国情境讨论当前经济改革与企业发展的实际问题。本文试图考虑上述情况, 通过文献梳理和理论分析进一步推进该领域的研究。

本文在前人研究的基础上, 对10年来(2013 ~ 2022年)在中外高品质期刊考虑期刊影响因子、 文章引用情况、 作者等综合情况后筛选出的66篇有关“管理自主权”的文献进行系统梳理, 提炼出管理自主权既有研究成果整合框架, 进而结合新发展格局下我国经济发展和企业情境的要求, 从宏观和微观两个层面讨论了管理自主权研究的现实启示, 最后结合已有研究成果提出了未来研究的拓展方向。本文的研究不仅从宏观上为进一步落实简政放权的战略部署提供政策依托, 也为微观层面释放市场主体活力、 强化经理人职能与使命提供实践指导。

二、 管理自主权前因研究

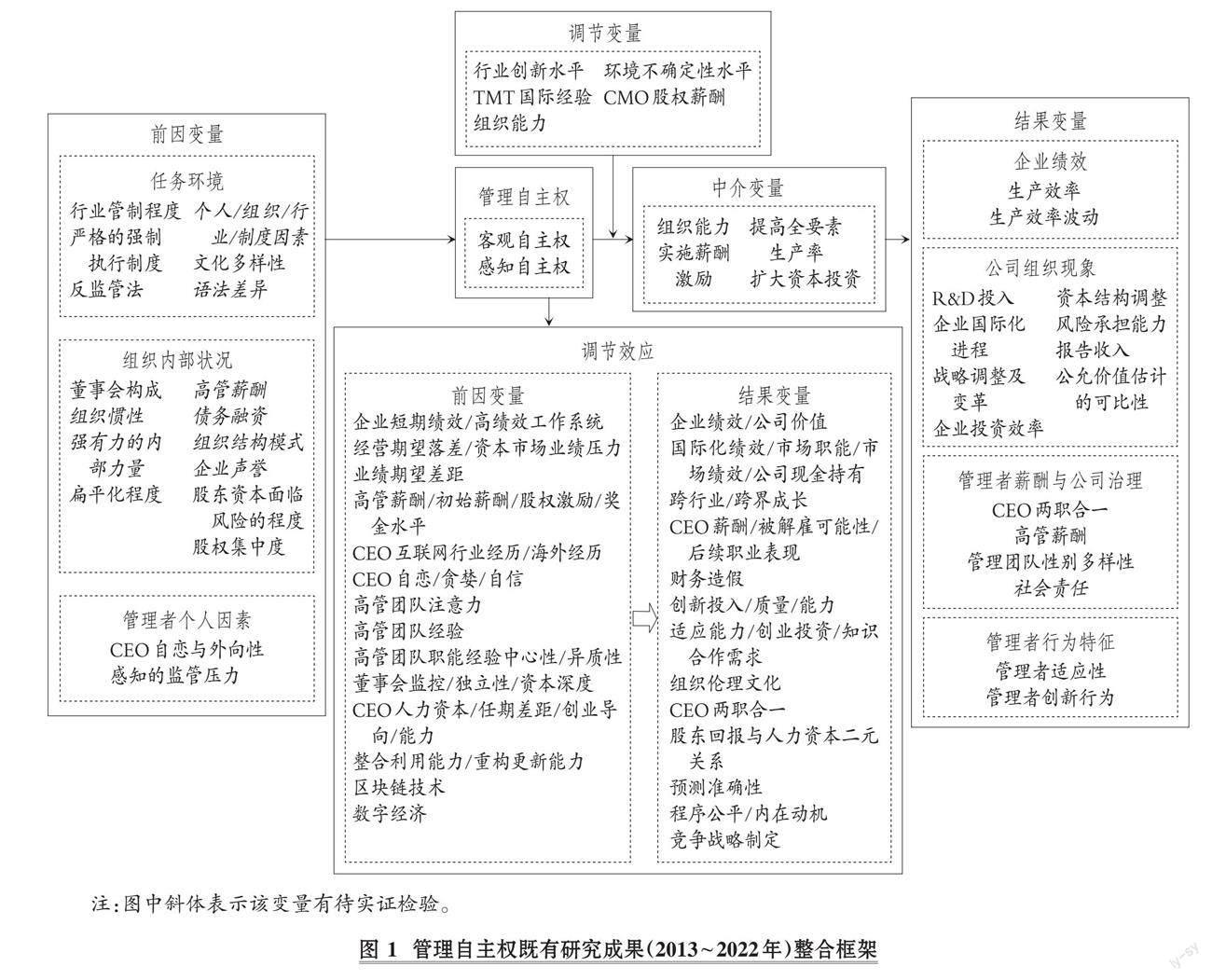

Hambrick和Finkelstein(1987)认为, 管理者行为对企业产出发挥影响作用的大小取决于管理环境中的自主性。他们将管理环境分为任务环境、 组织和管理者个人特征三个不同层次, 并认为管理者自主权受到这些因素的影响, 据此提出了管理自主权分析框架。这一分析框架为后续研究提供了方向指引。本文依据以上三个方面, 对有关管理自主权前因变量研究的文章进行分类。内容分述如下:

1. 管理者个人因素。外部任务环境和组织环境赋予个人的管理自主权, 最终需要通过管理者个人来实现。因此, 管理者个人特征对管理自主权的影响尤为重要, 值得被重视和挖掘。张瑞稳和李丹丹(2016)发现, 银行经理人员感知的监管压力和经济下行趋势都能预测自由裁量贷款损失准备(代表管理自主权的变量), 前者正向预测, 后者负向预测。Gupta等(2019)通过全球财富五百强公司302位CEO的完整数据和1282个公司—年度观察数据研究发现, 倾向自由主义的CEO更有可能实施企业社会责任实践, 倾向保守主义的CEO更有可能进行裁员。CEO自恋与外向性强化了自由派CEO对企业社会责任的使用, 外向性同时强化了保守派CEO对裁员的使用。

2. 组织内部因素。

(1)公司治理情况(如股权集中度、 董事会构成)会影响管理自主权。如Ponomareva(2013)基于制度理论, 建立了一个结合公司治理和战略管理视角的管理自主权理论模型, 用以解释在经济转型的背景下影响管理自主权的动态因素。连燕玲等(2021)的实证研究表明, 当董事长—CEO二职兼任时, CEO拥有更高的管理自主权。CEO和CFO的任期交错程度和企业的股权集中度均负向影响CEO的管理自主权。

(2)組织惯性由组织规模、 结构、 年龄、 文化与资本强度所决定。Parker等(2019)研究发现, 企业声誉会影响管理自主权。Sandhu和 Kulik(2019)通过案例研究发现, 具有半结构正式化和去中心化的结构模式为新任管理者利用自主权支持创新计划提供了有利条件, 组织结构与管理者自主权是随着时间共同进化的。Cortes和Kiss(2022)基于行动纬度和目标纬度的双重概念化对小规模企业管理自主权进行了讨论, 结果显示小规模组织中资源可用性、 扁平化程度、 股权集中度均影响管理自主权。

3. 外部任务环境因素。

(1)行业管制程度、 行业结构和区域制度对管理自主权有负面影响, 在行业管制比较宽松的任务环境下管理自主权会更高。Kim(2013)研究发现, 对企业放松管制可能使企业拥有更多其他选择而放弃进入可再生新能源市场。胡建雄和殷钱茜(2018)认为, 自我激励水平、 企业年龄、 行业包容性和宏观制度环境等均影响管理自主权调整。Iskenderoglu(2021)研究发现, 州一级反监管法案的实施减少了对管理层的监管威胁, 提升了管理者自主权, 降低了企业集团资源配置决策对投资机会的敏感性。

(2)管理自主权也受到国家制度和文化层面的因素影响。Wijayana和Gray(2018)的研究表明, 各国文化的多样性通过影响会计准则的执行程度从而影响盈余管理相关的管理自主权变化。Huang和Kim(2020)检验了不同国家的语法差异引起的语言诱导的时间知觉影响资源承诺和不对称成本行为中的管理自主权。Windisch(2021)通过对德国上市公司进行抽样调查发现, 在引入更严格的强制执行制度后, 应计项目的管理自主权有所下降。

三、 管理自主权的影响效应研究

管理自主权的影响效应包括作为自变量影响结果变量的主效应研究(含调节效应和中介效应)以及作为调节变量和作为中介变量的研究, 目前此方面研究成果较为丰富。

1. 主效应。管理自主权的主效应主要分为四类: 公司绩效、 管理者薪酬与公司治理、 公司其他组织现象如公司R&D投入以及管理者行为特征等。

(1)公司绩效作为结果变量。研究结论有两种: 第一种认为管理自主权正向影响公司绩效。张三保和张志学(2014b)研究发现, CEO管理自主权正向影响企业生产效率, 负向影响生产效率波动。王喜刚(2015)研究发现, 中层管理者自主权通过组织能力正向影响公司绩效, 组织能力在其中起到调节作用。第二种认为管理自主权对公司绩效的影响方向不确定。如陈关聚和张慧(2020)研究了管理自主权异质性对合作创新绩效的影响, 结果表明两者之间的关系并不显著。

(2)管理者薪酬与公司治理作为结果变量。将管理者薪酬作为管理自主权的结果变量进行研究是第二种比较普遍的关注点, 一般认为管理自主权与高管薪酬正相关。也有研究发现管理自主权对薪酬差距的影响方向并不确定。还有研究发现管理自主权影响公司治理。Lewellyn和Fainshmidt(2017)使用模糊集定性比较分析(fsQCA)方法对241家公司数据的研究表明, CEO两职合一或非两职合一都可能是有效的公司治理机制, 其有效性取决于CEO权力束与组织和行业环境提供的管理自主权之间的互补性。Youssef和Teng(2021)的研究证明了管理自主权对公司治理的重要性, 由于管理自主权考虑内部和外部环境的不同维度, 为股东和董事会在高层管理者可以享有多大程度上的决策自由方面提供了重要指导。Corwin等(2022)的研究表明, 管理自主权推动了女性CEO领导的企业高层管理团队性别多样性。此外, Amaud和Wasieleski(2014)通过理论研究提出, 将人本主义哲学应用于管理自主权可以创造自主性的工作环境, 从而为组织内外部利益相关者带来对社会负责的效果。

(3)公司组织现象作为结果变量。管理自主权对R&D投入强度的影响方向并不一致, 这之间的关系可能是显著正相关, 也可能是显著负相关。

其一, 管理自主权影响国际化战略和出口水平。首先, 管理自主权影响公司的国际化进程。Buckley(2016)认为, 管理自主权是影响企业国际化进程的主要变量。Kumar等(2021)的研究表明, CMO(首席市场官)的战略、 运营和财务自主权会积极影响企业的国际化进程, 但其影响效果是递减的。其次, 管理自主权影响出口水平。许和连等(2020)研究发现, 管理自主权能够通过提高全要素生产率、 扩大资本投资和实施薪酬激励促进企业出口产品质量的提升。进一步发现这一促进作用在国有控股企业和高技术企业以及质量差异较大的产品和行业更显著。

其二, 管理自主权影响企业资本结构调整, 但其影响方向不固定。陈志红和李宏伟(2019)的实证研究表明, CEO 薪酬和持股方面的管理自主权能够提高资本结构向下调整的速度, 表现为扶持效应。而CEO 两职合一赋予的管理自主权却减缓了资本结构向下调整的速度, 表现为掠夺效应。张瑞稳和李丹丹(2016)的研究表明, 经理自主权与资本充足率、 流动性风险、 财务风险和融资压力正相关, 与预期利润变化率负相关。

其三, 管理自主权影响公允价值估计的可比性。Black等(2022)的研究结果表明, 公允价值计量中的管理自主权与可比性之间的关系会受到管理层机会主义的影响, 当管理者有更强的动机引入自主权时, 公允价值估计的可比性较低, 而当投资者监督更强时, 公允价值估计的可比性更强。

其四, 管理自主权影响企业报告收入的相关性和企业投资效率。Myers等(2022)的研究表明, 管理自主权的扩大会增加报告收入的相关性, 而不会降低信息真实性。Shen等(2022)采用沪深A股上市公司2010 ~ 2019年数据的异质性随机前沿模型, 考察了管理自主权“束缚”对企业投资效率的影响, 结果表明管理自主权正向影响企业的投资支出水平与投资效率。

(4)管理者行为特征作为结果变量。管理自主权影响管理者适应性与创新行为。Goranova等(2017)研究发现, 董事会和机构股东的监管限制了CEO在企业并购过程中破坏价值和创造价值两方面的自主权, 限制高管追求破坏价值的并购交易能力, 并不能同时鼓励或促使CEO追求创造价值的交易。Schiehll等(2018)利用模糊集定性比较分析(fsQCA)方法研究发现, 与监控和资源供应相关的相互依赖的治理属性如何增强或限制管理层对R&D投资的自主权将影响组织创新承诺。

2. 管理自主权作为调节变量和中介变量。除了研究管理自主权前因后果, 一些学者将关注点放到管理自主权作为调节变量和中介变量上, 尤其是近些年学者们对管理自主权作为调节变量的关注较多, 得出了较丰富的研究结果。

(1)作为调节变量。

其一, 对企业绩效影响因素及其成果的调节。Crossland和Chen(2013)通过实证研究发现, 在管理自主权较高的国家, 公司近期业绩与CEO被解聘之间的关系显著增强。Rabl等(2014)通过元分析发现, 国家层面的管理自主权在企业高绩效工作系统(HPWS)对企业绩效的影响中起到调节作用, 在低权力距离、 低集体主义、 民族文化联系更紧密时, HPWS的效应规模将更为显著。张长征等(2016)针对我国制造业上市公司新—老CEO自主权的薪酬操纵效应的比较研究表明, 新任CEO自主权能够显著促进高管薪酬与公司绩效、 公司知识合作需求的正相关关系, 而资深CEO自主权则在一定程度上弱化了高管薪酬与二者的正相关关系。Ponomareva(2019)通过实证研究发现, 董事会监控与市场绩效之间的关联在管理层自主权高的环境中最强。在低管理自主权环境下, CEO人力资本与市场绩效正相关, 在高管理自主权环境下, 二者关系变为负相关。Shi等(2021)的研究表明, 公司绩效与CEO薪酬之间是否为正相关关系取决于CEO做出的战略选择是否恰当, 因此管理自主权不是越大越好。

其二, 调节高管团队经验、 公司战略选择与跨界成长等相关问题。Haynes等(2017)根据335家公司1999~2006年的观察数据研究发现, 管理者自由裁量权越高, 管理者贪婪与股东回报的负向关系越显著。董临萍和宋渊洋(2017)的研究表明, 以两职合一和所有制性质所反映的高管权力和以企业规模反映的管理自由度正向调节高层管理团队注意力对企业国际化绩效的影响。杨林等(2018)研究发现, 管理自主权正向调节高管团队经验对企业跨界成长的影响, 负向调节高管团队职能经验中心性对企业跨行业成长的影响。杨林等(2020)还发现, 环境自主权与组织自主权均显著调节高管团队职能经验异质性与创新能力之间的相关关系, 组织自主权在高管团队职能经验异质性与适应能力的相关关系中也存在调节效应。

其三, 调节CEO特征、 CEO行为与企业经营结果。Wu等(2015)根据242个中国公司数据的研究表明, 以CEO创始人身份和企业规模为代表的管理自主权, 前者加强、 后者削弱了CEO伦理领导对组织伦理文化的直接影响和对企业社会责任的间接影响。Chen等(2015)通过实证研究表明, 管理自主权在CEO过度自信对预测准确性的负向影响中起到调节作用。钟熙等(2018)研究发现, 企业年龄与企业规模均减弱CEO过度自信与国际化速度以及无规律国际化节奏的正向关系, 增强CEO过度自信与企业国际化范围之间的关系。陈爽英等(2020)通过实证研究发现, 管理自主权在CEO互联网行业经历与平台企业战略变革的相关关系中存在正向调节效应, 且在平台业绩较好的情形下这种调节作用更显著。Quigley等(2020)的研究表明, 管理自主权在CEO初始薪酬过高或者过低影响CEO后续职业表现之间起到正向调节作用。Magerakis (2022)采用双向交互变量对1980 ~ 2016年的美国上市公司开展调查, 研究结果表明CEO的能力和公司现金持有之间的正相关关系被公司层面的管理自主权所削弱。

其四, 调节公司治理结构、 经验期望落差等与结果变量的关系。Wang等(2019)通过元分析研究发现, 国家层面的管理自主权加强了董事会独立性、 人力资本和CEO两职合一的正相关关系。宋哲和于克信(2020)研究发现, 管理自主权正向调节整合利用能力、 重构更新能力、 董事会社会资本深度与企业战略变革倾向之间的相关关系。连燕玲等(2015)的实证研究表明, 来自组织、 环境和制度方面的自主权能够强化管理者经营期望落差与战略变革的正向关系。连燕玲等(2021)的研究表明, 董事长—CEO两职兼任会加强经营期望落差与财务造假程度之间的正向关系, CEO和CFO的任期交错和股权集中度会弱化经营期望落差与财务造假程度之间的正向关系。李至圆等(2022)分析了管理自主权(组织冗余与组织惯性)在业绩期望差距对企业竞争战略制定的影响关系中的调节作用, 发现组织冗余与组织惯性在业绩期望落差对企业差异化战略与企业低成本战略的影响中发挥不同的作用。

其五, 其他方面。Zolotoy等(2018)应用2604家公司的18647个观察样本研究表明, 管理自主权增强了宗教社会规范在CEO股权激励对公司价值影响中的负向调节作用。Hewett和Leroy(2019)的研究表明, 感知的管理自主权调节了奖金水平和程序公平之间的正相关关系, 自主权越高, 前述關系越强, 进而通过程序公平调节了奖金水平和内在动机之间的间接效果。Chin等(2021)验证了管理自主权的三个方面 —— 环境自主权、 组织自主权和附加自主权在区块链技术影响企业技术创新质量过程中的调节作用。郭吉涛和姚佳成(2022)通过实证分析发现, 管理自主权在数字经济与企业风险承担关系中发挥了正向调节作用, 其中组织自主权、 特殊情境自主权发挥正向调节作用, 环境自主权的调节作用不显著。

(2)作为中介变量。Crossland和Chen(2013)通过对15个国家的正式及非正式制度进行实证研究发现, 国家制度通过管理自主权影响企业绩效。Zhang和Zhang(2022)等通过对世界银行投资环境调查大型数据库的研究, 证明了投资环境(政府、法律和金融环境)显著影响CEO的管理自主权, CEO的管理自主权与企业地域多元化呈正相关关系, 并在投资环境与企业地域多元化之间起中介作用。图1总结了管理自主权已有研究成果整合框架。

四、 新发展阶段管理自主权研究的现实启示

党的二十大明确提出, 中国共产党的中心任务就是团结带领全国各族人民全面建成社会主义现代化强国、 实现第二个百年奋斗目标, 以中国式现代化全面推进中华民族伟大复兴。而全面建设社会主义现代化的首要任务就是实现高质量发展。通过管理自主权的制度安排提高企业微观层面的治理效率, 进一步释放微观主体的经营活力, 促进企业转型升级和提质增效, 是保证我国经济行稳致远的关键所在。作为融会中国与西方、 连接宏观与微观的重要概念, 管理自主权的既有研究成果为政府推进和深化改革、 激发微观市场主体活力、 完善企业激励机制和治理结构提供了新视角。

1. 宏观政策层面。

(1)深入落实简政放权, 实现各种监管方式多效并举。一方面, 高水平的管理自主权会给企业带来如提升公司绩效、 加快企业国际化速度等积极影响。也会在数字经济和企业风险承担关系中发挥正向调节作用(郭吉涛和姚佳成,2022)。而过多的政府干预因为制约了CEO 管理自主权的发挥, 进而影响企业绩效。这些结果支持了政府简政放权的决策。另一方面, 管理自主權并非越高越好, 过高的管理自主权会严重损害公司利益。所以, 限制管理自主权的过度扩张, 对管理者进行适当约束非常重要。尤其是当前经济局势复杂多变, 政府应实行多效并举的灵活监管方式, 以适应新技术、 新产业、 新业态、 新模式蓬勃发展的趋势。

(2)加强制度自主权建设, 提高综合治理能力。根据连燕玲等(2015)的研究, 相对于环境自主权和组织自主权, 管理者的制度自主权(国企制度约束、 政商关系等)对管理者行为决策的影响更大, 因此政府需要在顶层设计中充分考虑这一因素对企业运行结果的影响。首先, 应考虑对不同所有制企业进行分类治理。例如, 在中央企业做大做强的过程中, 要通过对高管充分授权发挥积极的治理效应。其次, 应兼顾企业的所有权结构等内部治理机制和非正式制度等外部治理机制来确定管理自主权的边界。最后, 通过设定有效的法律监管等制度约束, 提高企业内部市场的配置效率。

2. 微观企业层面。微观企业层面的治理措施应围绕如何发挥经理人对组织的最大效能, 同时通过加强公司治理避免其权力过大带来的不利影响。可以从以下几个方面考虑:

(1)管理自主权设计的考虑因素。首先, 管理自主权设计应注意考虑高管的社会背景、 管理者个人特征, 以发挥管理自主权的积极影响效应。同时, 通过企业文化或内外部的标准限制经理人的行为自主权, 防止过高的管理自主权导致股东资本面临风险。其次, 我国企业在国际化进程中应实行分类差异化管理, 充分考虑管理自主权对高管团队和企业决策之间的不同调节作用。根据Kumar等(2021)的研究, 对于致力于国际化发展的企业, 可以赋予CMO更大的财务、 战略与经营自主权, 但组织必须考虑防范可能发生的机会主义行为。

(2)通过管理自主权的适当安排完善公司治理结构。首先, 企业可以依据代理成本最小化原则来安排管理自主权, 实现最优所有权结构。其次, 积极发挥管理自主权对公司治理的正向效应。例如, 根据张长征和吕悦凡(2017)的研究, 经理自主权的最优配置需要随着公司治理的演进不断调整。同时, 管理者个人因素是管理自主权的一个重要前因, 选择放权还是削权要将管理者的特质与风格作为一个关键因素加以考量。最后, 抑制管理自主权的负向效应。企业应规范对高管的管控制度, 建立内外结合的管理监督机制。例如, 董理和茅宁(2016)建议, 在企业拥有剩余负债能力又持有超额现金时, 需要加强对管理自主权的管控, 以防止管理者进行现金“掠夺”。

(3)CEO管理自主权监管。首先, 防止CEO管理自主权扩大的负向效应。张长征等(2016)建议采取以下方式加强对CEO的监管: 强化非执行董事的有限任期制度, 完善独立董事制度; 完善股东参与机制, 增强股东对高管薪酬的影响力; 强化针对股东的内部定向信息披露制度等。鉴于扩大CEO管理自主权可能发生“双刃剑”效应, 企业应根据实际情况合理设置董事长—CEO两职兼任、 股权集中度等治理结构, 以避免败德行为和财务造假行为。此外, 在公司制度安排中应更多考虑二元性结构如何以及何时让公司从中受益。例如, Lewellyn和 Fainshmidt(2017)的研究表明, 在对竞争行为和杠杆能力有更大反应自由度的行业环境中运营的组织可以采用CEO两职合一制度, 以便CEO利用组织资源有效应对竞争环境中的威胁或机遇。

(4)企业研发投入与创新。首先, 发挥管理自主权对研发创新的促进效应。一些学者认为, 管理自主权可有效促进公司R&D和创新资金投入的可持续性, R&D投入对企业与宏观经济的长远发展至关重要, 因而建议提升CEO自主权。其次, 一些研究者认为, 企业应在R&D投入和管理自主权中间寻求一个平衡点, 以保证R&D投入的有效性和经理人员能力的发挥。根据Shi等(2021)的研究, CEO们应该限制对R&D的过度投资, 以有效发挥管理自主权, 促进公司绩效与CEO薪酬之间的正相关关系。

五、 目前存在的问题及未来研究展望

管理自主权作为组织管理研究领域的重要概念, 自提出以来就备受关注。目前, 管理自主权取得了比较丰富的研究成果。基于既有研究成果, 本文拟从以下五个方面讨论管理自主权的未来研究方向:

1. 前因拓展: 重视微观, 深化宏观, 兼顾文化。尽管管理自主权的前因研究成果较为丰富, 但目前也存在一些不足。首先, 绝大多数管理自主权前因研究集中于宏观领域以及组织领域, 研究者对微观层面的关注相对较少。其次, 宏观领域的研究较多, 与文化、 地区及国家制度相结合的研究较少, 由于管理实践发生在一定的文化情境中, 必然具有结合自身文化传统的特殊属性(魏江等,2022)。故此, 未来研究可以: 第一, 重视管理者感知自主权的决定因素研究, 特别是高层管理者个人特质、 价值观、 心理特征与认知结构因素; 第二, 与我国具体国情相融合, 关注正式制度和非正式制度差异或地区、 省际制度差异对管理自主权的影响差异, 或者综合考察地区制度、 行业差异、 所有制结构、 公司治理情况等对CEO 管理自主权的复杂组合影响。此外, 研究者也可以考察中国情境下特有的文化变量, 如中庸、 和谐、 面子等因素的交互作用对管理自主权的影响。

2. 效应探究: 从宏观到微观动态考察。管理自主权已有的影响效应研究在微观层面对管理者和员工的态度和行为关注较少, 探索这一问题对于激发组织功能与活力具有重要价值。此外, 已有研究对因果关系的考察以静态为主, 缺乏对影响过程的动态性关注。故此, 未来研究可以: 第一, 探索CEO管理自主权与CEO决策行为。可以拓展CEO任期不同周期与创新决策、 创新结果之间的差异, 对组织绩效和投资决策的影响。第二, 探索从宏观到微观层面的影响效应。如考察高层管理团队管理自主权如何影响团队创新、 员工工作态度与行为。或者考察CEO管理自主权对团队自主权和员工心理授权的影响是否存在滴流效應, 从而形成管理自主权从组织宏观到中观再到微观影响效应的综合解释。第三, 对管理者感知自主权和决策过程、 决策结果进行分时点测量, 以明确影响效应的因果关系和动态机制。

3. 调节效应与中介机制: 探索边界条件, 增加中介解释。已有研究主要考察了管理自主权作为调节变量如何影响企业管理者行为和经营结果。但管理自主权作为自变量影响结果变量的调节效应研究成果较少, 为进一步理解管理自主权发挥作用的边界条件, 未来研究需要在这方面加强。例如, 钟熙等(2018)认为, 可以探讨CEO自恋、 谦卑、 正念等对不同层面(个体、 团队、 组织)的管理自主权和组织绩效结果之间关系的调节效应。对于中介效应, 已有成果主要关注了宏观制度层面, 未来研究可以探索公司所有制结构、 股权结构、 CEO两职合一、 CEO特质等是否通过管理自主权影响公司层面的结果变量或个体决策行为。另外, 虽然现有研究已经发现管理自主权对于企业层面、 团队层面和个体层面的诸多影响效应, 但对于其中的中介机制探索非常有限。未来研究可以进一步探索管理自主权发挥影响效应的中介机制, 打开影响过程的黑箱。

4. 研究方法改进: 增加质性, 鼓励组态。首先, 增加质性研究。目前有关管理自主权的研究多是定量研究, 由于质性研究在针对具体情境的理论建构中发挥更为重要的作用, 未来研究应通过质性研究方法, 以深入理解中国情境下管理自主权发挥作用的过程。由于较多研究使用二手资料进行分析, Gupta等(2019)建议可以用与CEO一对一深度访谈获得的一手资料来弥补档案资料对人物特征分析的不足。此外, 管理者个性、 学习方式、 行业特质、 企业特质以及关系特征可能影响管理自主权, 未来研究可以在此方面结合具体情境深入挖掘。其次, 运用QCA组态研究方法研究管理自主权。QCA组态方法近些年越来越受到组织管理研究者的重视。由于管理自主权概念本身的多维度影响因素以及多层次影响效应, 一些学者提议在研究中使用QCA方法, 以更深入地理解管理自主权发挥作用的复杂情况。

5. 中国情境挖掘: 贴近现实, 深挖现象。管理具有很强的文化属性与情境性, 对管理自主权的研究更应该贴近中国情境, 研究中国企业的问题。目前的研究主要对以下两个问题探讨不足: 一是我国多种经济并存的所有制结构下, 国有、 民营、 外资不同所有制性质对于管理自主权的影响存在怎样的差异?二是对于我国本土独特现象, 例如国企改革进程中一些领导人触犯法律是治理约束机制问题还是管理环境使然?因此, 未来研究可以考虑: 第一, 通过横向制度对比、 纵向延伸, 探讨不同时期所有制结构中管理自主权影响效应的差异。第二, 对于国有企业或民营企业的研究可挖掘聚焦具有行业特色或影响力的企业, 开展单案例研究。

【 主 要 参 考 文 献 】

陈关聚,张慧.创新网络中组织异质性、互动强度与合作创新绩效的关系[ J].中国科技论坛,2020(2):28 ~ 35.

陈爽英,傅锋,李启月.“个体—组织”情境嵌套下CEO互联网行业经历与平台企业战略变革[ J].管理学报,2020(10):1461 ~ 1469.

陈志红,李宏伟.管理自主权的“掠夺”和“扶持”与资本结构动态调整[ J].会计研究,2019(10):57 ~ 63.

董理,茅宁.超额现金持有、管理决断权与投资扭曲 —— 财务柔性视角下剩余负债能力的影响效应研究[ J].当代经济科学,2016(2):94 ~ 102+128.

董临萍,宋渊洋.高管团队注意力与企业国际化绩效:权力与管理自由度的调节作用[ J].管理评论,2017(8):167 ~ 178.

郭吉涛,姚佳成.数字经济与企业风险承担:管理自主权的调节效应[ J].河海大学学报(哲学社会科学版),2022(1):83 ~ 91+112.

胡建雄,殷钱茜.“羁束”还是“自由裁量”? —— 管理决断权调整研究述评与展望[ J].经济管理,2018(5):193 ~ 208.

李至圆,钟熙,陈伟宏.业绩期望差距、管理自主权与企业竞争战略[ J].管理评论,2022(9):285 ~ 296.

连燕玲,刘依琳,郑伟伟.经营期望落差、管理自主权与企业财务造假[ J].上海财经大学学报,2021(2):46 ~ 60+92.

连燕玲,周兵,贺小刚等.经营期望、管理自主权与战略变革[ J].经济研究,2015(8):31 ~ 44.

宋哲,于克信.动态能力、董事会社会资本与战略变革 —— 以西部资源型企业为例[ J].云南师范大学学报(哲学社会科学版),2020(2):133 ~ 142.

王喜刚.中层管理者参与、自主权和公司绩效的关系 —— 组织能力的调节作用[ J].软科学,2015(5):77 ~ 81.

魏江,杨佳明銘,陈光沛.西方遇到东方:中国管理实践的认知偏狭性与反思[ J].管理世界,2022(11):159 ~ 174.

许和连,金友森,王海成.经理自主权对企业出口产品质量的影响研究[ J].国际贸易问题,2020(8):52 ~ 66.

杨林,顾红芳,李书亮.高管团队经验与企业跨界成长战略:管理自主权的调节效应[ J].科学学与科学技术管理,2018(9):101 ~ 119.

杨林,和欣,顾红芳.高管团队经验、动态能力与企业战略突变:管理自主权的调节效应[ J].管理世界,2020(6):168 ~ 188+201+252.

张瑞稳,李丹丹.基于自由裁量贷款损失准备的经理自主权行为分析[ J].金融论坛,2016(12):30 ~ 39.

张三保,张志学.管理自主权:融会中国与西方、连接宏观与微观[ J].管理世界,2014a(3):102 ~ 118+188.

张三保,张志学.管理自主权:掠夺之手、无为之手还是扶持之手?[ J].中大管理研究,2014b(4):153 ~ 173.

张长征,高灼琴,王硕.新—老CEO自主权的薪酬操纵效应比较研究 —— 来自中国制造业上市公司的经验证据[ J].工业工程与管理,2016(2):119 ~ 131.

张长征,吕悦凡.经理自主权与公司R&D投入关系的实证研究 —— 股权集中度的调节效应[ J].软科学,2017(9):110 ~ 114.

钟熙,陈伟宏,宋铁波等.CEO过度自信、管理自主权与企业国际化进程[ J].科学学与科学技术管理,2018(11):85 ~ 100.

Amaud S., Wasieleski D. M.. Corporate humanistic responsibility: Social performance through managerial discretion of the HRM[ J].Journal of Business Ethics,2014(3):313 ~ 334.

Black J., Chen J. Z., Cussatt M.. Managerial discretion and the comparability of fair value estimates[ J].Journal of Accounting and Public Policy,2022(1):106878.

Buckley P. J.. Historical research approaches to the analysis of internationalisation[ J].Management International Review,2016(6):879 ~ 900.

Chen G., Crossland C., Luo S.. Making the same mistake all over again: CEO overconfidence and corporate resistance to corrective feedback[ J].Strategic Management Journal,2015(10):1513 ~ 1535.

Chin T., Wang W., Yang M., et al.. The moderating effect of managerial discretion on blockchain technology and the firms' innovation quality: Evidence from Chinese manufacturing firms[ J].International Journal of Production Economics,2021(240):1 ~ 13.

Cortes A. F., Kiss A. N.. Is managerial discretion high in small firms? A theoretical framework[ J].Small Business Economics,2022(2):1 ~ 16.

Corwin E. S., Loncarich H., Ridg J. W.. What's it like inside the hive? Managerial discretion drives TMT gender diversity of women-led firms[ J]. Journal of Management,2022(4):1003 ~ 1034.

Crossland C., Chen G.. Executive accountability around the world: Sources of cross-national variation in firm performance: CEO dismissal sensitivity[ J].Strategic Organization,2013(1):78 ~ 109.

Goranova M. L., Priem R. L., Ndofor H. A., et al.. Is there a "dark side" to monitoring? Board and shareholder monitoring effects on M&A performance extremeness[ J].Strategic Management Journal,2017(11):2285 ~ 2297.

Gupta A., Nadkami S., Mariam M.. Dispositional sources of managerial discretion: CEO ideology, CEO personality, and firm strategies[ J].Administrative Science Quarterly,2019(4):855 ~ 893.

Hambrick D. C., Finkelstein S.. Managerial discretion: A bridge between polar views of organizational outcomes[ J].Research in Organizational Behavior,1987(4):369 ~ 406.

Haynes K. T., Campbell J. T., Hitt M. A.. When more is not enough: Executive greed and its influence on shareholder wealth[ J].Journal of Management,2017(2):555 ~ 584.

Hewett R., Leroy H.. Well it's only fair: How perceptions of manager discretion in bonus allocation affect intrinsic motivation[ J].Journal of Management Studies,2019(6):1105 ~ 1137.

Huang W., Kim J.. Linguistically induced time perception and asymmetric cost behavior[ J].Management International Review,2020(5):755 ~ 785.

Iskenderoglu C.. Managerial discretion and efficiency of internal capital markets[ J].Journal of Corporate Finance,2021(70):1 ~ 16.

Kim E. H.. Deregulation and differentiation: Incumbent investment in green technologies[ J].Strategic Management Journal,2013(10):1162 ~ 1185.

Kumar V., Borah S. B., Sharma A., et al.. Chief marketing officers' discretion and firms' internationalization: An empirical investigation[ J].Journal of International Business Studies,2021(3):363 ~ 387.

Lewellyn K. B., Fainshmidt S.. Effectiveness of CEO power bundles and discretion context: Unpacking the "fuzziness" of the CEO duality puzzle[ J].Organization Studies,2017(11):1603 ~ 1624.

Myers L. A., Schmardebeck R., Seidel T. A., et al.. The impact of managerial discretion in revenue recognition: A reexamination[ J].Contemporary Accounting Research,2022(39):2130 ~ 2174.

Parker O., Krause R., Devers C. E.. How firm reputation shapes managerial discretion[ J].Academy of Management Review,2019(2):254 ~ 278.

Ponomareva Y.. Balancing control and delegation: The moderating influence of managerial discretion on performance effects of board monitoring and CEO human capital[ J].Journal of Management & Governance,2019(1):195 ~ 225.

Ponomareva Y.. Dynamics of managerial discretion in transition economies[ J].Asian Journal of Business Research, Special issue,2013(2):1 ~ 14.

Quigley T. J., Wowak A. J., Crossland C.. Board predictive accuracy in executive selection decisions: How do initial board perceptions of CEO quality correspond with subsequent CEO career performance?[ J].Organization Science,2020(3):535 ~ 795.

Rabl T., Jayasinghe M., Gerhart B., et al.. A meta-analysis of country differences in the high-performance work system-business performance relationship: The roles of national culture and managerial discretion[ J].Journal of Applied Psychology,2014(6):1011 ~ 1041.

Sandhu S., Kulik C. T.. Shaping and being shaped: How organizational structure and managerial discretion co-evolve in new managerial roles[ J].Administrative Science Quarterly,2019(3):619 ~ 658.

Schiehll E., Lewellyn K. B., Muller-Kahle M. I.. Pilot, pivot and advisory boards: The role of governance configurations in innovation commitment[ J].Organization Studies,2018(10):1449 ~ 1472.

Shen W. T., Yang C., Huang B. Y.. Impact of managerial discretion "stranglehold" on enterprises investment efficiency: Based on heterogeneous stochastic frontier model[ J].Emerging Markets Finance and Trade,2022(13):3711 ~ 3725.

Shi J., Lin W. T., Pham N. C.. The relationships among managerial discretion, firm performance, and chief executive officer compensation: A simultaneous equations system approach[ J].American Business Review,2021(1):114 ~ 140.

Wang G., Deghetto K., Ellen B. P., et al.. Board antecedents of CEO duality and the moderating role of country-level managerial discretion: A meta-analytic investigation[ J].Journal of Management Studies, 2019(1):172 ~ 202.

Wangrow D. B., Schepker D. J., Barker III V. L.. Managerial discretion: An empirical review and focus on future research directions[ J].Journal of Mana-

gement,2015(1):9 ~ 135.

Wijayana S., Gray S.. Institutional factors and earnings management in the Asia-Pacifc: Is IFRS adoption making a difference[ J].Management International Review,2018(2):307 ~ 334.

Windisch D.. Enforcement, managerial discretion, and the informativeness of accruals[ J].European Accounting Review, 2021(4):705 ~ 732.

Wu L. Z., Kwan H. K., Yim F. H., et al.. CEO ethical leadership and corporate social responsibility: A moderated mediation model[ J].Journal of Business Ethics,2015(4):819 ~ 831.

Youssef M. H., Teng D.. Managerial discretion and corporate governance: The bonded relationship[ J].Corporate Ownership and Control,2021(3):75 ~ 85.

Zhang H., Zhang S.. How does the sustainable investment climate affect firm geographic diversification in China? Managerial discretion as a mediator[ J].Sustainability,2022(5):2764.

Zolotoy L., O'Sullivan D., Martin G. P.. The social context of compensation design: Social norms and the impact of equity incentives[ J].Human Resource Management,2018(5):1233 ~ 1250.