生物资产会计研究热点与趋势

2023-08-18周德良白玉

周德良 白玉

【摘要】近年来, 生物资产会计广受学术界关注, 相关研究成果大量涌现, 已成为一个重要研究领域。本文通过中国知网和Web of Science核心合集进行相关文献检索, 应用CiteSpace软件刻画生物资产会计研究知识图谱, 分别归纳和提炼国内与国外生物资产会计的研究热点及前沿趋势, 发现未来国内关于生物资产会计的研究将主要围绕“会计计量”“内部控制”和“审计程序”等主题展开, 而国外关于生物资产会计的研究将持续关注对生物资产会计信息披露和内部控制等问题的探索。基于此, 进一步从促进学科交叉融合、 创新研究方法、 拓展研究视角、 丰富研究主题等方面为未来相关研究提供方向。

【关键词】生物资产会计;CiteSpace;研究热点;研究前沿

【中图分类号】 F302.6 【文献标识码】A 【文章编号】1004-0994(2023)16-0078-7

一、 引言

2001年国际会计准则委员会发布的《国际会计准则第41号——农业》(IAS 41), 对生物资产的会计确认、 计量和披露等方面产生了较大影响。而我国也在IAS 41的推动下, 于2006年颁布了《企业会计准则第5号——生物资产》(CAS 5), 为规范农业企业会计核算、 提高生物资产信息质量提供了制度保障。近年来, 随着经济的飞速发展和产业结构的优化升级, 生物资产已不再局限于农业、 林业、 畜牧业、 渔业等传统行业, 而是逐步扩展到医疗、 环保、 制造等行业。相关行业与产业的快速发展以及生物资产不同于一般资产的特殊性、 复杂性, 都对生物资产的会计处理提出了更高要求, 从而引发了国内外学界的广泛关注和持续讨论。

目前生物资产会计领域的相关研究主要集中在以下几个方面: 第一, 生物资产确认与分类。Rozentale和Ore(2013)运用现金流量折现法对生物资产价值进行全面估算, 认为农业企业生物资产的确认工作需要准确预计生物资产的原始成本以及利益流向, 否则会对企业财务报表准确度产生不利影响。王乐锦和綦好东(2014)指出现行的分类标准注重生物资产的风险与报酬, 并没有体现出生物资产在计量中的特点。第二, 生物资产计量。国内大部分学者认为历史成本计量反映的生物资产信息更为可靠。耿建新和梁程智(2020)认为在传统资产负债表下, 对公益性生物资产进行计量时应继续采用历史成本法。此外, 也有学者提出采用复合型计量模式进行核算。而国外学者大都认为公允价值计量属性既符合国际财务报告框架, 又能公允地反映农业生物资产和农产品价值(Hinke和Stárová,2013)。第三, 生物资产信息披露。王杏芬和刘秋妍(2019)认为消耗性生物资产具有监管难度大、 监测成本高且易受自然环境影响等特点, 导致生物资产信息披露存在滞后性。Bohu?ová和Svoboda(2016)则指出生物资产的特殊性和多样性导致其信息披露的真实性难以保证。李灿和尹战洪(2021)认为相关准则对生物资产信息披露的规定与披露原则要求较为简单, 上市公司可能会隐藏或者不披露生物资产的负面信息, 从而导致其生物资产信息披露失真。

国内外学者对生物资产会计进行了一系列探索与研究, 并取得了较多研究成果, 为该领域的文献梳理奠定了基础。然而, 目前该领域的文献综述相对较少, 尤其缺乏国内外研究的对比分析, 且研究方法较为单一, 大多运用定性分析方法, 较少运用定量分析方法, 难以真正把握生物资产会计研究热点及前沿趋势, 不利于相关理论研究的深入发展。鉴于此, 本文以2010 ~ 2021年国内外生物资产会计研究文献为样本数据, 应用CiteSpace軟件绘制生物资产会计研究知识图谱, 通过核心关键词的聚类分析凝练生物资产会计的研究热点, 通过突现词和时区图谱揭示生物资产会计的研究前沿, 以期为后续相关研究提供理论参考和经验借鉴, 并助推我国企业生物资产会计实践的发展。

二、 数据来源和研究方法

(一)数据来源

本文选取较为权威、 覆盖学科范围较广的中国知网和Web of Science核心合集为数据检索来源。自2010年以来, 生物资产会计广受学术界关注, 相关研究成果大量涌现, 且研究主题逐渐多元, 因此本文将文献检索时间设置为2010 ~ 2021年。在中国知网中以“生物资产会计”为主题词进行检索, 得到1803篇相关文献; 在Web of Science核心合集中以“Biological Asset Accounting”“Accounting for Biological Assets”为主题词进行检索, 得到180篇相关文献。为了保证研究样本的准确性与可靠性, 对检索到的文献进行筛选, 剔除会议、 报纸、 图书等, 得到586篇文献作为样本数据, 其中包括501篇中文文献和85篇英文文献。

(二)研究方法

本文应用知识图谱对生物资产会计研究进行文献述评。作为科学计量学、 数据可视化背景下的新方法和新领域, 知识图谱在我国勃然兴起并获得长足发展。CiteSpace可视化软件可以通过知识图谱形成对学科演化潜在动力的机制分析和学科研究前沿的探测, 是目前运用最为广泛的绘制知识图谱工具之一。本文借助CiteSpace软件, 深入探究我国生物资产会计的研究热点与前沿趋势, 进而揭示未来研究的发展方向。

三、 生物资产会计研究热点

关键词聚类分析能够在一定程度上揭示某学科领域的研究动向, 对凝练相关领域的研究热点具有重要作用和价值。因此, 本文借助CiteSpace软件, 选择节点类型(Node Types)=“Keyword”、 时间切片(Time Slicing)=2010 ~ 2021, 设置“Years Per Slice=1”, 绘制国内外生物资产会计研究关键词聚类图谱, 以归纳和总结生物资产会计的研究热点。

(一)国内生物资产会计关键词聚类图谱分析

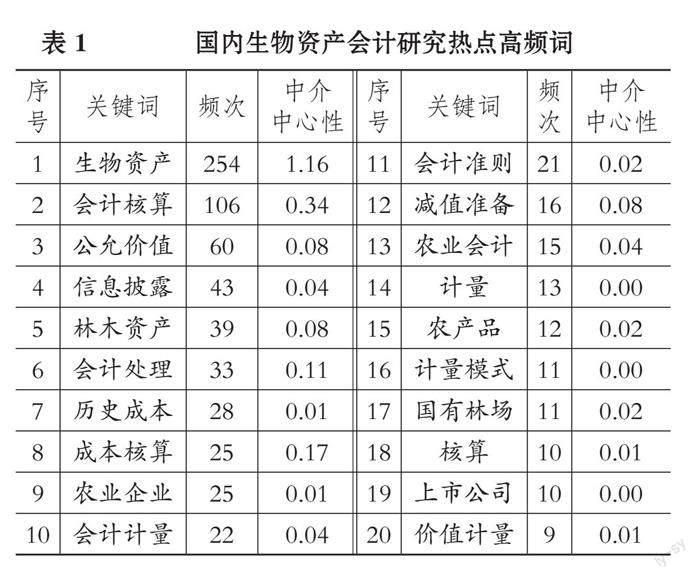

国内生物资产会计研究关键词聚类图谱(图略)中共有333个网络节点和460条连线, 包含17个聚类, 即“#0内部控制”“#1减值准备”“#2生物资产”“#3会计处理”“#4成本核算”“#5核算”“#6对策”“#7森林资源”“#8会计核算”“#9初始计量”“#10林木资产”“#11披露”“#12未成熟”“#13信息披露”“#14盈余管理”“#15国有农场”“#16历史成本”。本文在筛选词义相同或相近的关键词后, 根据关键词出现次数与中介中心性选取前20个关键词, 得到国内生物资产会计研究热点高频词, 如表1所示。出现频次最高的两个关键词是“生物资产”和“会计核算”, 表明其在生物资产会计研究中最受学者们的关注。在关键词聚类图谱中, 各关键词的节点大小存在差异, 表明相应关键词所代表的研究热点的受关注程度存在差异。“生物资产”“会计核算”“公允价值”“信息披露”“林木资产”等关键词出现的频次较高, 其他关键词受关注程度普遍较低, 表明相关领域的研究主题较为分散。

在上述分析的基础上, 对相关聚类和高频词进行进一步分析, 提炼国内生物资产会计的研究热点, 主要包括如下几个方面:

1. 生物资产。生物资产是生物资产会计研究领域的热点词, 出现频次高达254次。刘璟仪(2018)从产生目的、 本质特征和对象属性三个角度对生物资产进行了定义。郭俊武(2018)认为生物资产除具备一般资产的特征之外, 还包括未来预期经济利益具有不确定性、 生物转化属性、 地域性、 社会和生态的双重价值等特征。

2. 未成熟, 即未成熟生产性生物资产。这一主题的相关研究主要涉及生物资产的分类问题。由于CAS 5并未对成熟与未成熟生产性生物资产的划分提供指导, 企业缺乏相应的区分标准来合理反映生产性生物资产的真实价值, 进而引起学术界的广泛讨论。李灿和刘莉芳(2018)认为生产性生物资产的价值会伴随其生命历程而发生改变, 因此, 应在不同的生命阶段采取不同的计量模式以客观公允地反映生产性生物资产的价值。为了更好地对生产性生物资产进行会计确认与计量, 众多学者对生产性生物资产的成熟与未成熟阶段进行解读(张心灵等,2019), 以期为后续相关准则的完善提供建设性意见, 确保企业的长远发展。

3. 会计核算。生物资产所具备的多样性与特殊性使其与一般企业存货、 固定资产等具有较大差异, 导致生物资产在会计核算方面具有明显不同, 加之各区域企业的运行模式存在区别, 这些因素都会增加生物资产会计核算的难度, 主要体现在生物资产划分不明晰、 所反映的企业资产价值不够公允、 公允价值计量的国际化程度不高等方面(姚亚存,2019)。对此, 一些学者提出了一系列建议, 如适当采用公允价值计量生物资产, 完善生物资产列报和信息披露质量评价标准, 规范生物产品成本归结、 分配和结转, 以及提升生物资产会计核算信息化水平等(韓紫微,2021)。

4. 会计计量。关于生物资产会计计量, 国内学者主要提出了三种模式: 一是历史成本计量模式。李建军和叶青(2017)认为目前我国农业生物资产会计计量并不能完全采用国际会计准则下的公允价值计量模式, 历史成本计量模式仍然可行。二是公允价值计量模式。白洁和路云亮(2015)比较了历史成本计量和公允价值计量的优缺点, 认为公允价值计量模式能够更好地满足信息使用者的需求。三是混合计量模式。李璐(2012)认为混合计量模式结合了历史成本和公允价值的优点, 既弥补了历史成本无法跟随市场及时调整的缺陷, 又提高了公允价值计量的可靠性, 因而具有一定的合理性。

5. 内部控制。内部控制五要素是保证生物资产会计信息真实可靠的重要手段: 第一, 良好的内部控制环境是企业进行内部控制的基础, 通过强化风险意识和内部控制文化为生物资产会计信息披露营造稳定的外部环境; 第二, 风险评估作为内部控制建设的方向, 有助于企业及时识别、 系统分析各流程中与生物资产相关的风险, 从而防患于未然; 第三, 控制活动是内部控制体系的核心环节, 根据风险评估结果采取应对策略, 可确保经营活动能够准确无误地转化为生物资产会计信息; 第四, 信息和沟通可以通过及时、 准确地收集、 传递与内部控制相关的信息, 确保企业生物资产会计信息的有效沟通; 第五, 内部监督通过监控企业内部控制建设的实施情况, 评价内部控制制度的合理性和有效性, 以此约束会计人员违规行为, 促使生物资产会计信息真实可靠。

(二)国外生物资产会计关键词聚类图谱分析

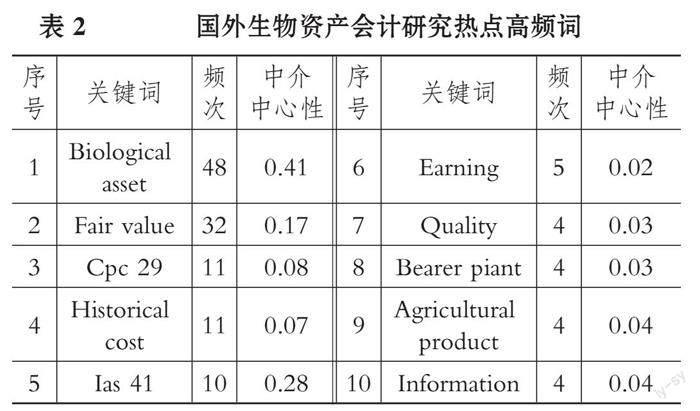

国外生物资产会计研究关键词聚类图谱(图略)显示: 网络模块化指标Modularity Q=0.7748, 大于0.3, 表明生物资产会计研究主题界限明显且关联性较强, 聚类结构显著; 网络平均轮廓值Weighted Mean Silhoue-tte=0.9409, 大于0.7, 表明生物资产会计领域形成的聚类同质性较高, 聚类结果是令人信服的。选取频次排名前10位的关键词, 可得到国外生物资产会计研究热点高频词, 如表2所示。其中, “Biological asset”“Fair value”和“Ias 41”的中介中心性均大于0.1, 表明当前国外生物资产会计研究热点主要集中在生物资产、 公允价值和国际会计准则三个方面。

1. 生物资产。目前, 国外学者主要围绕生物资产确认、 计量和信息披露等方面进行研究, 也有部分学者从市场环境与评估方法的角度对生物资产价值评估进行了分析。Arbidane和Mietule(2018)认为对于生物资产价值评估, 难以采用公允价值原则的原因之一是大多数生物资产既没有活跃的市场, 也没有确切的资产价值信息。Oliveira等(2015)运用NPV估值模型对生物资产价值进行了评估。

2. 公允价值。生物资产计量问题一直是国外学者争论的焦点。支持公允价值计量模式的学者认为, 该模式符合国际财务报告概念框架, 并能为投资者传递良好的财务信息。例如, Tonchev(2016)认为虽然公允价值的运用具有限制性, 但其既符合会计计量的发展趋势, 又符合生物资产的特性。支持历史成本计量模式的学者认为, 采用该模式获取的生物资产会计信息可靠性更强, 而使用公允价值计量模式不仅需要搜集庞大的数据, 其结果也存在异议, 容易对企业生物资产会计信息产生不利影响(Lento等,2018)。

3. 国际会计准则。当前国外关于该主题的研究大多是在对比国际会计准则的基础上, 分析本国生物资产会计准则的制定和修改。例如, Mikuska等(2017)在强调巴西会计准则与国际会计准则趋同的背景下, 采用统计学方法探究生物资产会计信息披露过程中公允价值计量模式的作用, 发现采用公允价值计量模式会显著提升生物资产的账面价值, 直接影响实体损益。

通过上述对比分析, 发现国内外生物资产会计研究的热点既有相似性又有差异性。相似之处在于: 国内外文献都涵盖了对生物资产会计确认的研究, 并对生物资产会计计量模式展开激烈讨论。差异体现在: 国内研究是在对该领域基本问题探索的基础上, 根据现实需要和政策引领, 开始探究未成熟生产性生物资产、 会计核算和内部控制等主题; 而国外研究则是基于已有研究逐渐细化研究内容, 更加注重对生物资产价值评估、 信息披露和国际会计准则运用的探索。

四、 生物资产会计研究前沿

(一)突现词分析

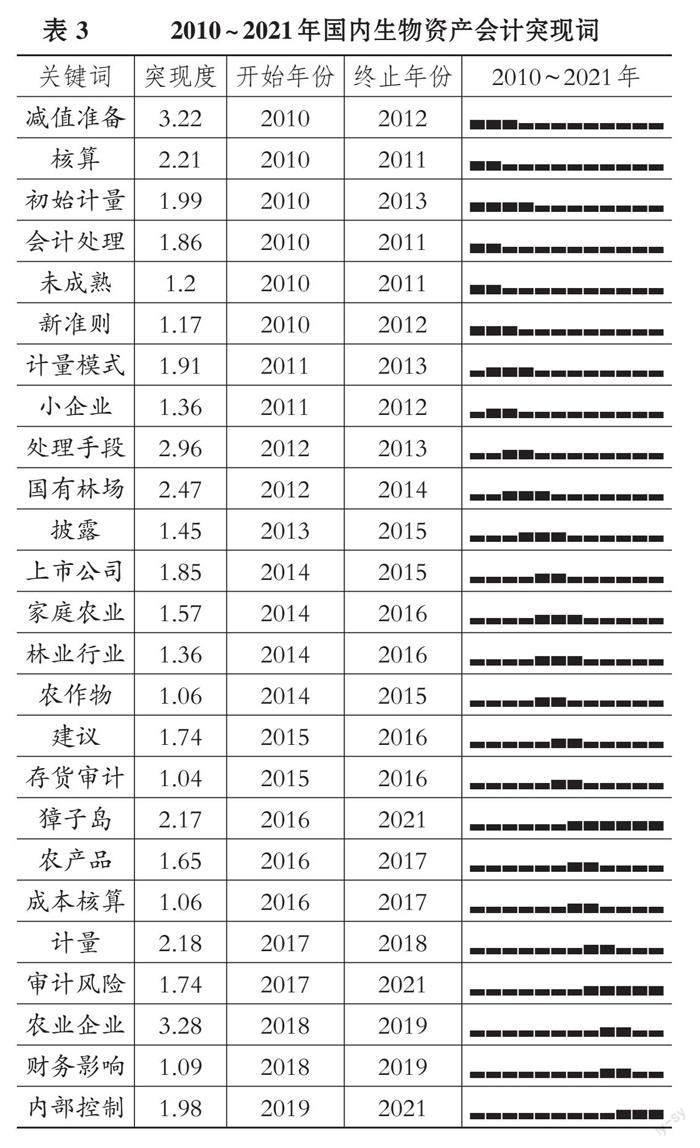

CiteSpace软件提供的Burst Detection功能可以探测某一时期内引用量骤增关键词的变化情况, 有利于掌握不同时间段研究主题的变化趋势。本文应用CiteSpace软件, 将参数设置为“Burstness”, 得到国内外生物资产会计突现词, 如表3和表4所示。

1. 国内生物资产会计突现词分析。①从突现度来看, 突现度排在前10位的关键词依次是“农业企业”“减值准备”“处理手段”“国有林场”“核算”“计量”“獐子岛”“初始计量”“内部控制”“计量模式”。其中, “农业企业”的突现度最高, 这是因为生物资产既是进行农业生产活动不可或缺的生产资料, 又是农业企业的一种经济资源, 能为企业带来经济利益。②从突现词出现时间来看, “减值准备”“核算”“初始计量”“会计处理”“未成熟”和“新准则”等关键词出现时间较早, 主要原因在于: 首先, 对会计核算和计量的研究是实现生物资产价值、 推进企业生物资产实践的重要基础; 其次, 对相关概念及其类型划分的探讨是进行相关领域理论研究的前提和基础; 最后, 生物资产会计新准则是理论研究和企业实践的重要指引, 也是相关学者从事生物资产会计研究的重要依据。③从突现时间分布来看, “獐子岛”“审计风险”“内部控制”等关键词的热度持续时间较长, 主要原因在于: 一方面, 獐子岛事件引起了理论界和实务界的广泛关注; 另一方面, 学者们逐渐意识到生物资产企业审计程序和内部控制的重要性。④从突现词的研究周期来看, 关键词成为热点所延续的时间大都为2 ~ 3年, 表明生物资产会计研究更新迭代的速度较快。详见表3。

2. 国外生物资产会计突现词分析。①從突现度来看, 突现度大于1的关键词有“Agricultural produce”“Cpc 29”“Cost”“To market”“Bearer plant”“Information”, 表明这些关键词在各阶段受到学者们的普遍关注并被广泛使用。②从突现词出现时间来看, “To market”“Agricultural produce”“Historical cost”等关键词出现时间较早, 这是因为对农产品及其计量基础的研究是促进企业生物资产会计实践的重要基础。③从突现时间分布来看, “Firm”“Cost”和“Information”的热度持续至今, 可能的原因是生物资产给予企业较大的盈余管理空间, 现实中较多企业存在财务报表相关信息披露不完整等问题, 增加了生物资产审计风险, 从而引发学者们的持续关注。④从突现词的研究周期来看, 每个突现词的时间跨度均在2年左右, 表明国外生物资产会计研究更新迭代的速度较快。详见表4。

(二)时区图谱分析

时区图谱可以清晰展示某一领域研究热点和前沿随时间的变化趋势。本文应用CiteSpace软件, 在控制面板“Visualizations”选择“Timezone View”绘制出国内外生物资产会计研究关键词时区图谱(图略)。

1. 国内生物资产会计时区图谱分析。基于国内生物资产会计研究关键词时区图谱, 本文将国内生物资产会计研究划分为如下三个阶段:

(1)迅速成长期(2010 ~ 2012年)。在该时期, 随着生产力水平的不断提高和农业经济的蓬勃发展, 相关领域研究不断细化, 涌现出一系列研究成果。该阶段学者们主要是从生物资产概念及分类(向成荣,2010)、 生物资产会计准则(孟芳,2010)、 会计核算与计量(田莹莹和胡安琴,2012)三个方面进行研究。上述研究内容所包含的关键词数量众多, 主要包括“成本计量”“会计准则”“新准则”“初始计量”“会计核算”“会计计量”“生物资产”“动态计量”“价值计量”“成熟性”“计量模式”“消耗性”“成本核算”“准则比较”等。

(2)平稳发展期(2013 ~ 2015年)。该阶段学者们研究的内容主要包括林木类消耗性生物资产、 生物资产评估、 生物资产会计实践问题及对策等。首先, 林木类消耗性生物资产研究主要从计量模式和成本核算两个方面展开, 如: 董建萍(2016)在对比历史成本计量模式和公允价值计量模式后, 提出了根据林木生长情况分阶段计量的模式; 陈妍廷等(2016)针对成本核算对象确定脱离实际、 成本内容与发生的生产费用不匹配等问题, 提出了改进营林成本核算的建议。其次, 生物资产评估研究主要是对评估难点及评估方法进行探讨, 如: 杨汉春和庞贵刚(2017)指出森林资源资产评估中存在评估人员专业性不足、 资产评估管理存在漏洞、 资产评估方法可操作性不强等问题;胡海川等(2013)指出国内外对生物资产评估的研究较少, 理论基础和数据支持不足, 应更加注重市场法、 收益法和成本法在生物资产评估中的运用。最后, 学者们探究了生物资产会计实践过程中存在的问题, 并提出了相应对策建议(陈祖友和杨薇, 2013;胡玉可等, 2015)。

(3)深入探索期(2016年至今)。该阶段学者们研究的内容主要包括生物资产企业审计及监管、 生物资产后续计量和生物资产效益等。首先, 獐子岛事件以及随后发生的参仙源事件、 康美药业事件等, 使学者们开始关注生物资产企业审计程序和内部控制等问题。这方面的研究内容主要包括“公司治理”“审计风险”“强制披露”“自愿披露”“审计收费”“分类披露”“三角理论”“存货管理”“监盘程序”等关键词。其次, 在生物资产后续计量方面, 我国学者主要关注生物资产的折旧与减值等, 比如张心灵等(2020)探讨了生物资产减值对企业盈余管理程度的影响, 认为生物资产减值会加剧企业盈余管理。最后, 一些学者探讨了生物资产的效益, 比如李茜(2020)指出, 为准确核算林业企业综合效益, 需多层次优化林业会计制度, 将生态效益与社会效益同时纳入林业企业会计核算范围, 使经济效益、 生态效益、 社会效益三者有机结合, 协调发展。

2. 国外生物资产会计时区图谱分析。基于国外生物资产会计研究关键词时区图谱, 本文将国外生物资产会计研究划分为如下三个阶段:

(1)成长期(2010 ~ 2013年)。该阶段国外生物资产会计研究主要集中在生物资产会计确认、 会计计量、 会计准则等方面。首先, 在会计确认方面, Feleag等(2012)认为生物资产确认应满足以下三个条件: 生物资产是可确认的资产、 生物资产的未来经济利益流入能够给企业带来收益、 生物资产的成本和公允价值能够可靠计量。其次, 在会计计量方面, 国外学者就生物资产会计计量属性展开了深入探讨。例如, Argilés等(2011)对西班牙农场进行实证分析后认为, 采用历史成本和公允价值计量模式评估未来现金流量时不存在差异, 但是在评估预期经济利益流入时公允价值计量模式更有预测价值。最后, 在会计准则方面, 学者们主要探讨了会计准则的实际运用情况以及生物资产会计实践存在的问题, 为相关准则的完善提供理论基础。比如, Bohu?ová等(2012)认为, 尽管IAS 41中的公允价值计量模式更符合生物资产增值的特性, 但其并未有效解决生物资产转化过程中产生的诸多成本问题。

(2)拓展期(2014 ~ 2018年)。该时期生物资产会计领域的研究范围越来越广泛, 主要围绕生物资产会计核算、 信息披露等内容展开。国外学者对生物资产会计核算的研究主要集中在对相关准则的理解和对生物资产核算的计量与披露环节方面, 他们对生物资产会计核算的认识并不统一, 新的观点在研究中不断萌发。在生物资产信息披露方面, Gon?alves和Lopes(2014)对应用IAS 41的214家企业进行实证分析, 发现生物资产会计信息披露受所有权集中度、 生物资产强度、 企业规模、 行业和法律地位的综合影响。

(3)发展期(2019年至今)。该阶段出现了大量有关消耗性生物资产的研究, 主要围绕渔业企业展开, 具体包括“Fishery enterprise”“Fish farming”“Red king crab”“Fisheries management”“Paralithodes camtschaticus”“Lithodiadae”等关键词。对渔业企业而言, 其主营产品为水产养殖消耗性生物资产, 由于具有存货不易盘点、 自然灾害风险大、 数量难以估算等特征, 导致这类企业的存货管理及内部控制等存在一定的弊端, 从而引起学者们的广泛关注。

通过梳理国内外生物资产会计研究的前沿趋势可以发现, 其关注的前沿议题都体现了从理论到实践的过渡, 在国内这一趋势出现得更早且发展更加多元化, 研究重点已不再局限于生物资产的会计处理问题, 而是逐步扩展至对会计计量、 内部控制和审计程序等深层次问题的探索。国外相关领域的研究也从基础理论研究逐渐转向生物资产会计盈余管理和信息披露等实践层面。由此可见, 与生物资产会计管理相关的问题将成为未来生物资产会计研究领域的前沿议题。

五、 研究结论与展望

(一)研究结论

本文应用CiteSpace软件进行可视化分析, 梳理了国内外生物资产会计的研究热点及发展趋势, 得到如下研究结论:

第一, 结合关键词知识图谱和热点高频词的分析, 发现国内生物资产会计研究热点主要体现在“生物资产”“未成熟生产性生物资产”“会计计量”“会计核算”“内部控制”等五个方面, 而国外该领域研究热点主要为“生物资产”“公允价值”“国际会计准则”等。总体而言, 目前生物资产会计研究广度逐步拓展、 研究深度日益深化, 但仍有一些问题亟待解决, 如生物资产分类不明晰、 自然增值反映不准确、 生物资产披露不充分等。

第二, 应用关键词突现图谱和时区图谱揭示国内外相关领域的研究前沿。

首先, 通过突现词分析发现, 国内关键词突现度最高的是“农业企业”; 2010年就已经出现的关键词有“减值准备”“核算”“初始计量”“会计处理”“未成熟”和“新准则”等; “獐子岛”“审计风险”“内部控制”等关键词突现至今; 关键词成为热点所延续的时间大都在2~3年, 表明生物资产会计研究更新迭代速度较快。国外关键词突现度最高的是“Agricultural produce”, “Cpc 29”“Cost”“To market”“Bearer plant”“Information”次之, 这些关键词在各阶段受到学者们的普遍关注并被广泛使用; “To market”“Agricultural produce”“Historical cost”等关键词出现时间较早; “Firm”“Cost”和“Information”的熱度持续至今; 每个突现词的时间跨度均在2年左右, 表明国外生物资产会计研究更新迭代速度也较快。

其次, 通过时区图谱分析, 本文将国内生物资产会计研究划分为三个阶段: ①迅速成长期(2010 ~ 2012年), 该阶段相关领域的研究热点主要集中在生物资产概念及分类、 生物资产会计准则、 会计核算与会计计量三个方面; ②平稳发展期(2013 ~ 2015年), 该阶段学者们侧重于林木类消耗性生物资产和生物资产评估方面的研究, 并在相关理论研究的基础上进行问题剖析和提出对策; ③深入探索期(2016年至今), 该阶段学者们对生物资产会计的研究更为深入和细化, 生物资产企业审计及监管、 生物资产后续计量和生物资产效益等方面的关键词成为新的热点话题。国外相关研究也被划分为三个阶段: ①成长期(2010 ~ 2013年), 该阶段主要围绕生物资产会计确认、 会计计量、 会计准则等方面展开研究; ②拓展期(2014 ~ 2018年), 该阶段相关研究主要集中在生物资产会计核算、 信息披露等方面; ③发展期(2019年至今), 该阶段相关研究主要围绕消耗性生物资产这一主题展开。

(二)研究展望

基于上述研究结论, 本文提出如下研究展望:

1. 促进学科交叉融合。学科交叉融合是科技创新和理论创造的重要手段, 也是推动某一学科领域高质量发展的重要动力。就生物资产会计研究发展现状来看, 当前相关研究多集中于经济学、 管理学等领域, 跨学科的科研群体较少, 尚未形成创新研究合力。因此, 未来应从以下几个方面推动生物资产会计研究领域的跨学科交叉融合, 深化生物资产会计研究: 首先, 以观念变革为先导, 营造有利于该领域跨学科交叉融合研究的学术环境, 促进学术交流和知识共享; 其次, 搭建学科交叉创新平台, 为不同学科背景下科研机构和作者之间的合作提供便利; 最后, 从多学科交叉出发, 采取多维视角研究和分析生物资产会计问题, 促进生物资产会计基础研究成果的转化与推广应用。

2. 创新研究方法。研究方法是使课题研究达到预期效果的基本保证, 研究方法创新对于理论创新具有重要意义。从现有文献来看, 生物资产会計研究领域主要以定性分析为主, 缺乏定量分析与数量模型的有力支持, 阻碍了生物资产会计研究的深入发展。因此, 未来应进一步推动生物资产会计研究领域研究方法的创新: 一方面, 不断深化生物资产会计的实证研究, 将更多研究方法和数量模型应用于生物资产会计研究领域, 深入探索生物资产公允价值计量和价值评估等重要理论问题; 另一方面, 运用定量研究与定性分析相结合的综合研究方法分析生物资产会计问题, 对生物资产信息披露及其影响因素进行系统深入的研究, 从而促进生物资产会计研究成果的不断涌现。

3. 拓展研究视角。目前生物资产会计研究视角较为单一, 缺少多元化的视角。未来应不断拓展研究视角, 强化研究内容的多维深化。具体而言: 一是拓展绩效视角下的生物资产投资与经营研究, 深入探索生物资产的多元化经济功能; 二是深化利益相关者视角下的生物资产会计核算研究, 在确定利益相关者主体的基础上, 深入分析生物资产核算问题, 提出生物资产核算的具体方案; 三是开展生命周期视角下的生物资产计量研究, 将生物资产的生命周期划分为不同阶段, 进而提出不同生命周期阶段生物资产的计量方法; 四是拓展盈余管理视角下的生物资产减值研究, 从确认、 计量、 披露等方面对生物资产减值的全过程进行系统分析和深入研究。

4. 丰富研究主题。当前该领域研究主题集中于生物资产会计制度、 确认、 计量模式、 会计核算与信息披露等方面, 虽然部分学者开始关注和研究生物资产审计与内部控制等问题, 但是在企业实际运用过程中成效甚微。特别是近年来农业类企业因生物资产的特殊性, 在审计程序和内部控制等方面存在诸多问题, 从而成为财务造假的高风险区域。如何识别并防范企业的审计风险?如何完善企业的内部控制制度?这些问题都亟待学者们进行深入研究和讨论。因此, 学者们应针对自身关注的生物资产会计研究与实践进行深入剖析, 并在长期的经验积累和实践反馈之中开拓思维, 不断拓展生物资产会计研究主题, 深化生物资产会计处理、 审计和内部控制等方面的研究, 推动生物资产会计研究不断向前发展。

【 主 要 参 考 文 献 】

陈祖友,杨薇.完善生物资产准则的若干建议[ J].财会月刊,2013(7):30 ~ 31.

耿建新,梁程智.生物资产准则的国际比较与未来发展——兼论我国农业会计的振兴之路[ J].财会月刊,2020(11):43 ~ 49.

韩紫微.农业企业生物资产会计核算的完善——基于CAS 5与IAS 41的比较[ J].农业经济,2021(6):121 ~ 122.

胡玉可,秦国伟,李伟,卫夏青.林业企业会计信息不确定性分析与对策——以生物资产准则为例[ J].林业经济,2015(9):120 ~ 123.

李灿,刘莉芳.农业企业生产性生物资产价值计量模式选择研究[ J].湖南师范大学自然科学学报,2018(4):26 ~ 32.

李灿,尹战洪.农业上市公司生物资产会计处理中的盈余管理问题研究[ J].财会月刊,2021(11):92 ~ 99.

李璐.浅议我国生物资产的会计计量模式[ J].会计之友,2012(4):23 ~ 24.

刘璟仪.我国生物资产会计计量研究[D].北京:中国财政科学研究院,2018.

孟芳.我国生物资产准则与国际会计准则的比较及启示[ J].商业会计,2010(3):20 ~ 21.

田莹莹,胡安琴.中外生物资产计量模式选择及相关会计核算[ J].财会月刊,2012(30):65 ~ 68.

王乐锦,綦好东.农业会计政策的国际比较与趋同性改进:基于制定层面[ J].当代财经,2014(3):111 ~ 117.

王杏芬,刘秋妍.消耗性生物资产信息披露及监管问题剖析——以獐子岛为例[ J].财会月刊,2019(23):84 ~ 91.

向成荣.生物资产会计新问题探讨[ J].财会月刊,2010(30):27 ~ 29.

姚亚存.农业企业会计生物资产核算问题浅析[ J].时代经贸,2019(27):51 ~ 52.

张心灵,袁小龙,张鑫.抵押贷款下养猪业生物资产价值评估研究[ J].价格理论与实践,2019(7):108 ~ 111.

Arbidane I., Mietule I.. Problems and solutions of accounting and evaluation of biological assets in Latvia[ J]. Entrepreneurship and Sustainability Issues,2018 (31):52 ~ 66.

Argilés J. M., Blandon J. G., Monllau T.. Fair value versus historical cost-based valuation for biological assets: Predictability of financial information[ J]. Revista de Contabilidad: Spanish Accounting Review,2011(2):87 ~ 113.

Bohu?ová H., Svoboda P., Nerudová D.. Biological assets reporting: Is the increase in value caused by the biological transformation revenue?[ J]. Agricultu-ral Economics,2012(11):520 ~ 532.

Bohu?ová H., Svoboda P.. Biological assets: In what way should be measured by SMEs?[ J]. Procedia-Social and Behavioral Sciences,2016(220):62 ~ 69.

Feleag L., Feleag N., Raileanu V.. Theoretical considerations about implementaion of IAS 41 in Romania[ J]. Theoretical and Applied Economincs,2012 (2):31 ~ 38.

Gon?alves R., Lopes P.. Firm-specific determinants of agricultural financial reporting[ J]. Procedia-Social and Behavioral Sciences,2014(110):470 ~ 481.

Hinke J., Stárová M.. Application possibilities and consequences of biological assets and agricultural produce reporting in accordance with IFRS principles in the Czech Republic[ J]. AGRIS On-line Papers in Economics and Informatics,2013(4):77 ~ 89.

Lento C., Bujaki M., Yeung W. H.. Auditing estimates in financial statements: A case study of a fish farm's biological asset[ J]. Accounting Perspectives, 2018(3):453 ~ 462.

Oliveira J. D. S., Azevedo G. M. D. C., Santos C. D. S. A., Vasconcelos S. C. S.. Fair value: Model proposal for the dairy sector[ J]. Agricultural Finance Review,2015(2):230 ~ 252.

Rozentale S., Ore M.. Evaluation of biological assets: Problems and solution [ J]. Journal of Modern Accounting and Auditing,2013(9):57 ~ 67.

Tonchev I.. Fair value as approach to the valuation of biological assets and agricultural produce[ J]. Izvestia Journal of the Union of Scientists-Varna,2016(2):45 ~ 50.