上市制造业企业OFDI 逆向技术溢出研究

2023-08-15刘立满

□文/郝 凯 刘立满

(北方工业大学经济管理学院 北京)

[提要] 本文研究目的是从进入模式(跨国并购与绿地投资)角度分析上市制造业企业OFDI 逆向技术溢出效果的差异。首先运用SFA 法计算我国上市制造业企业2001~2021 年的TFP,以此作为因变量;其次理论分析逆向技术溢出一般性机理及其差异;最后采用PSM-DID 实证回归基准模型。研究结果表明:我国上市制造业企业选择跨国并购方式进入东道国获得的逆向技术溢出效果好于绿地投资方式。同时,采用最小二乘法和随机效应模型对基准回归重新进行估计后发现:跨国并购和绿地投资对制造业企业TFP 的影响依然是正向显著的,并且跨国并购的回归系数显著大于绿地投资的回归系数。综上,本文认为基准回归模型中得出的结论是显著的。

引言

新中国成立以来,我国制造业规模迅速扩大,2021 年我国制造业增加值规模高达31.4 万亿元,所占全球比重为22.4%,远超美、德、日等国家,位居全球第一位,显然我国已经发展为制造业大国。但是,《中国制造2025》指出我国制造业仍存在着大而不强的问题,与世界先进国家相比存在着关键核心技术落后、自主创新能力弱等问题,因此推动制造业高质量发展已刻不容缓。而在开放经济环境中,我国制造业技术升级不仅与国内技术创新相关,而且与国际贸易、FDI 和OFDI 的逆向技术溢出紧密相关。根据跨国公司战略选择理论,跨国公司进入模式选择不同会对母公司和子公司产生不同影响。为明确两种投资模式下逆向技术溢出的差异,帮助我国制造业企业更好地走出去,研究跨国并购与绿地投资逆向技术溢出差异显得尤为重要。

国内外学者已经对OFDI 逆向技术溢出效应进行了一些研究。国外学者Kogut&Chang(1991)是最早研究OFDI 对母国逆向技术溢出效果的,其认为日本对美国的投资主要是为获取美国的先进技术。国内学者关于OFDI 逆向技术溢出的研究相对较晚,但是取得了较快的进步。在理论研究方面,赵伟(2006))鉴别出了OFDI 通过四个机理促进母国发生技术进步,分别为“研发费用分摊”“研发成果反馈”“逆向技术转移”以及“外围研发剥离”,并基于上述机理,构建了OFDI 逆向技术溢出转移的链条模型系统。在实证研究方面,国内大部分学者基于LP 模型进行实证回归分析,具有代表性的学者包括白洁(2009)、姚战琪(2017)、陈培如和冼国明(2020)、苏汝劼和李玲(2021)。其中,白洁(2009)构建LP 模型测算了通过OFDI 渠道溢出的国外研发资本存量,认为OFDI 逆向技术溢出对全要素生产率的促进作用在统计上不显著。姚战琪(2017)通过构建LP 模型实证分析了我国对“一带一路”沿线国家的投资能够产生逆向技术溢出效应,同时指出国内研发资本存量对我国全要素生产率的影响并不显著。陈培如和冼国明(2020)基于LP 模型将通过OFDI 获得的总技术溢出效应分解为往期OFDI 溢出效应和新增OFDI 溢出效应,并指出往期OFDI 和新增OFDI 获得的国外研发资本均能对我国企业的技术创新能力产生促进作用。苏汝劼和李玲(2021)基于LP 模型实证分析了我国制造业OFDI 对全要素生产率的影响,研究结果表明制造业OFDI存在较为显著的逆向技术溢出效应。杨亚平和吴祝红(2015)、李妍和刘永红(2018)对OFDI 逆向技术溢出的影响因素进行了分析。其中,杨亚平和吴祝红(2015)基于倾向得分匹配法,实证研究了母公司的资本密集度、企业规模与母公司全要素生产率之间的正向关系。李妍和刘永红(2018)利用联立方程模型实证检验了异质性(包括企业生产率、劳动密集度、资本存量、企业所有权等变量)与企业投资绩效之间的关系,研究结果表明劳动密集度和所有权性质对企业OFDI 逆向技术溢出存在显著影响。既有文献虽然从多个角度研究了OFDI 逆向技术溢出效应,但是鲜有文献从进入模式角度分析制造业企业OFDI 的逆向技术溢出效果。根据跨国公司战略选择理论,跨国公司进入模式不同,获得的逆向技术溢出效果程度也不同,即制造业企业OFDI 逆向技术溢出效果在很大程度上取决于跨国公司所选择的进入模式,但目前该领域仅有的研究主要集中于绿地投资和跨国并购对企业OFDI 逆向技术溢出的整体研究,尚未细分行业,因此从进入模式角度研究制造业企业OFDI 逆向技术溢出效应是本文的一个创新之处。

一、逆向技术溢出机理分析

(一)逆向技术溢出一般性机理分析。本文将OFDI 逆向技术溢出分为三个阶段,分别为获取、传导和扩散阶段。首先,技术获取阶段表现为发展中国家企业通过跨国并购或绿地投资方式进入发达国家高新技术密集区,并利用要素吸纳、模仿学习、产业关联和竞争推动机制获取先进技术;其次,技术传导阶段表现为海外分公司利用内部贸易、人才流动、信息交流以及资源共享机制将先进技术传导给母公司;最后,扩散外溢阶段表现为母公司通过OFDI 逆向技术溢出效应使自身技术提高后,会通过模仿示范、人力资本流动、合作和竞争效应推动同行业内其他企业技术进步。

(二)跨国并购与绿地投资逆向技术溢出效应的差异分析。上述关于制造业企业跨国并购与绿地投资逆向技术溢出的一般性机理分析中,可以发现二者在技术获取阶段、传导阶段和扩散阶段并没有显著差别。但是,可以发现跨国并购和绿地投资在初始投资时存在较为显著的差别。主要表现为:跨国并购是购买东道国已有的企业,绿地投资是在东道国先建立企业,由此可知两种进入模式下的逆向技术溢出途径存在很大差别,具体表现为协同效应差异和时间效应差异。

1、协同效应差异。协同效应是由德国物理学家赫尔曼·哈肯在1971 年提出的概念。最初是用来描述物理学中的效应,后被应用于经济学的并购领域。相较于绿地投资,跨国并购的协同效应优势体现在经营协同效应上。经营协同效应主要指的是母公司通过跨国并购方式进入东道国,即拥有了东道国企业的所有权。为此,母公司可以直接获得被并购方的研发能力、产销渠道、经营管理模式、管理经验、品牌等战略性资源。相较于绿地投资,通过跨国并购进入东道国获取战略性资源的方式更加直接。同时,企业所获取的研发能力、管理经验、品牌等战略性资源会产生“经营协同效应”,从而增大企业效益。但是,这种快速获取的方法同样存在着风险。如因高估被并购企业价值而支付过高的并购溢价;在并购完成之后,也会面临着文化、经营管理、人力、信息等资源整合失败的风险。如,在2004 年TCL 收购汤姆逊公司案例中,TCL 虽然拥有了汤姆逊公司34,000 项彩电专利技术使用权,但是未注意到市场需求已经逐渐转向液晶电视和等离子电视,因此TCL 并没有实现技术升级的目的。

2、时间效应差异。“时间效应”最初同样是应用在物理学领域的概念。在并购领域中,“时间效应”指的是企业通过并购的方式直接进入东道国市场,能够以较短的时间获取东道国企业的关键核心生产要素。而以绿地投资方式进入东道国,前期需要大量的时间为成功进入东道国市场做准备,如办理手续、投资建厂等。通过阅读资料,通常来讲如果打算在亚洲国家建立医疗企业,前期调研、中期建厂、后期生产这一系列流程需要耗费3~4 年时间,而购买及改造一家现有企业使其具备生产能力只需要1 年时间。跨国并购所需要付出的资金比绿地投资高出10%,收益会提前2~3 年,这属于“时间效应”。当今世界由于消费者需求变化快,对产品有着多样化需求,若企业在市场中失去了先机,就会处于被动状态。因此,从“时间效应”角度,绿地投资相较于跨国并购存在劣势。绿地投资企业需要较长的一段时间逐渐融入东道国市场,进而培养自身的竞争优势。因此,绿地投资企业需要时间积累产生“规模效应”,以便更好地发挥OFDI 逆向技术溢出效应。

二、实证分析

(一)SFA 法计算全要素生产率TFP。采用SFA 法计算TFP最大的优点在于考虑了随机因素对产出的影响,能够使估计结果更加准确。因此,本文借鉴SFA 法计算TFP。对数随机前沿模型的函数形式如下:

在式(1)中,yi表示第i 个制造业企业的经营产出;xi表示第i 个制造业企业各种生产要素的投入;β 为待估参数值;γi为随机误差项;μi为制造业企业技术效率损失项。假定μi独立于γi,并且服从均值为yi、方差为σ2μ的非负半正态分布。

在SFA 中,通常将生产函数形式设定为Cobb-Douglas(CD)生产函数。故而,本文采用C-D 生产函数形式作为随机前沿生产函数。具体函数形式如下:

对式(2)两边同时取自然对数可得以下函数形式:

(二)PSM-DID 模型。根据双重差分模型,分别比较制造业企业进行跨国并购的实验组、参与绿地投资的实验组与没有参与跨国并购和绿地投资的对照组之间TFP 的变化。构建的基准回归模型如下:

其中,yit表示企业全要素生产率。i 代表企业,t 代表年度。Dit是政策变量,表示企业当年是否进行了并购或者绿地投资,Xit表示控制变量。此外,回归还引入了个体固定效应Firmi和年度固定效应I.Year;εit表示随机干扰项。本文关注的是系数β,如果β 显著为正,则说明如果企业进行了并购或者绿地,将会提高其TFP。

(三)数据来源。本文使用的数据分别来自于清科私募通数据库、商务部对外直接投资企业名录、国泰安数据库、上海证券交易所企业年报、深圳证券交易所企业年报。

本文首先自国泰安数据库中选取了2001~2021 年的上市制造业企业,根据我国相关政策规定,我国企业绿地投资需要在商务部备案登记,涉及股权购买的企业(如跨国并购等)需要经过中国国家发展和改革委员会审核批准。因此,本文研究样本中的绿地投资企业是将OFDI 企业名录中的企业与国泰安数据库中的企业进行匹配。本文所选取的设立方式为投资设立,持股比例为100%,共筛选出514 家A 股上市制造业企业。跨国并购企业的数据来源于清科数据库,共计96 家A 股上市制造业企业。在全部确定完跨国并购企业及其时间,绿地投资企业及其时间后,剔除掉同时进行海外并购和绿地投资的制造业企业作为对照组样本,共计558 家。

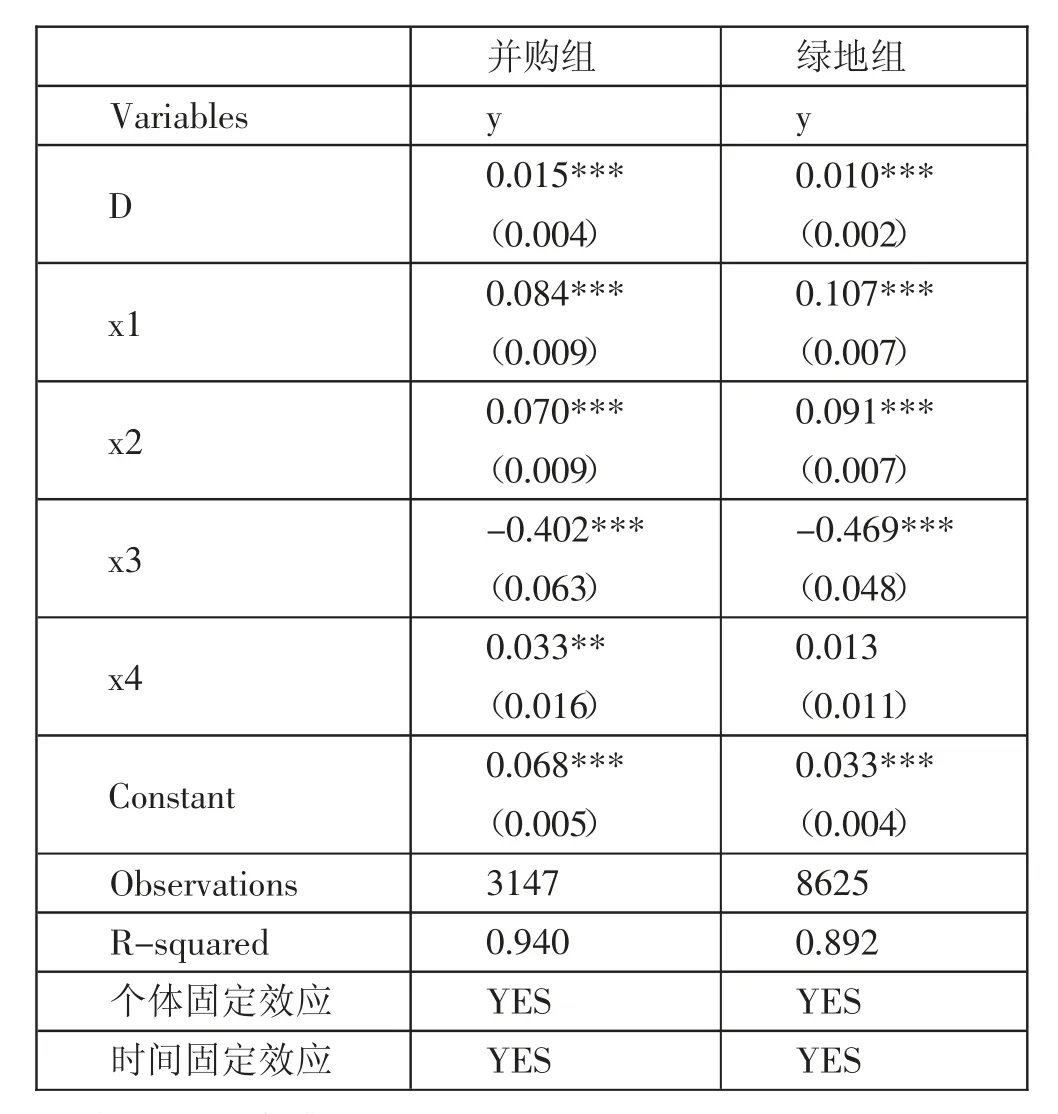

(四)实证回归结果。根据表2 中的基准回归结果,从系数的显著性来看,绝大部分P 值都小于0.05 的显著性检验,表明模型的回归系数非常显著;从模型整体的拟合程度来看,R2的值较大,说明模型整体的拟合程度较好。此外,并购组的交互项系数为0.015,绿地组的交互项系数为0.010,且都在1%的水平上通过了显著性检验。这可以初步表明,相较于绿地投资方式,制造业企业选择并购方式进入东道国所获得的逆向技术溢出效应更显著。(表1、表2)

表1 描述性统计结果一览表

表2 基准回归结果一览表

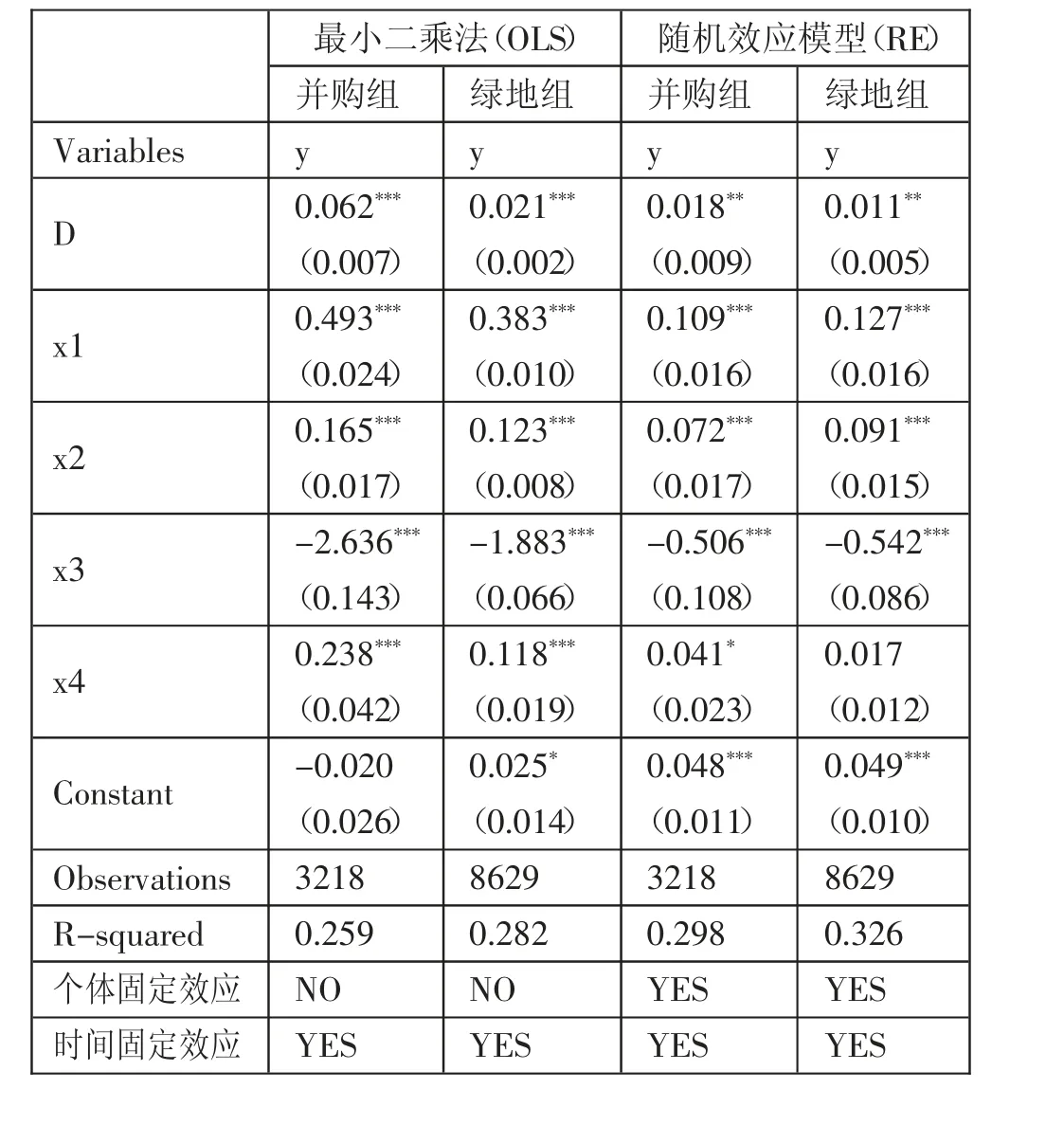

本文的回归结果可能是基于特定回归模型得到的,为了保证基准回归结果的稳健性,本文重新使用OLS 模型和RE 模型,对基准回归重新进行估计,估计结果如表3 所示。从表3 中可看出,跨国并购和绿地投资对制造业企业TFP 的影响依然是正向显著的,并且跨国并购的回归系数是显著大于绿地投资的回归系数的。其中,OLS 模型回归结果表明,并购组的交互项系数为0.062,绿地组的交互项系数为0.021,并且在1%的水平上通过了显著性检验;RE 模型回归结果表明,并购组的交互项系数为0.018,绿地组的交互项系数为0.011,同样在1%的水平上通过了显著性检验。因此,本文认为得出的结论是显著的。(表3)

表3 稳健性检验结果一览表

三、结论

本文从理论层面分析了制造业企业OFDI 逆向技术溢出的一般性机理,并从“协同效应”和“时间效应”角度初步解释了制造业企业跨国并购和绿地投资逆向技术溢出存在差异的原因。在实证方面,基于SFA 法计算出上市制造业企业2000~2021 年的TFP,该结果作为本文的因变量,用于衡量上市制造业企业OFDI 逆向技术溢出效应;采用PSM-DID 对基准模型进行了回归,回归结果表明制造业企业跨国并购产生的逆向技术溢出效果优于绿地投资产生的逆向技术溢出效果;为了保证回归结果的稳健性,本文分别采用OLS 法和RE 模型对基准回归方程进行重新估计,证实了上述结论。该研究结果较为准确地估计了制造业企业选择跨国并购与绿地投资方式进行海外投资所获得的逆向技术溢出效应存在的差异,能够为企业在OFDI 过程中更好地选择进入模式提供一定的参考依据。